终端灭菌市场展望:

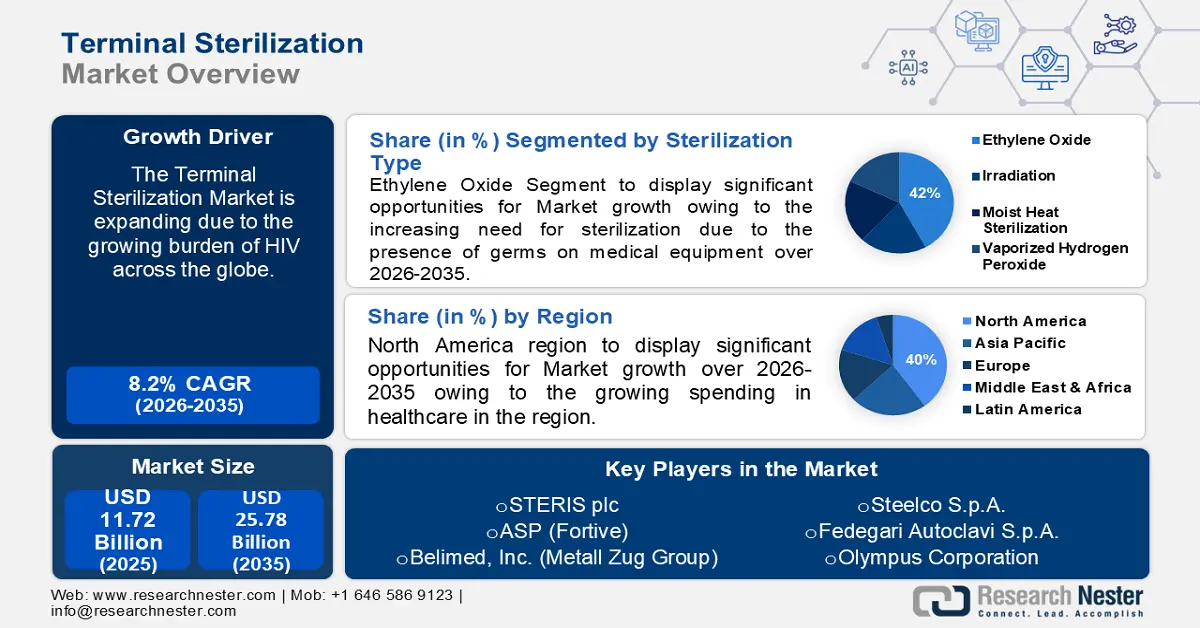

2025年,终端灭菌市场规模超过117.2亿美元,预计到2035年将达到257.8亿美元,在预测期内(即2026-2035年)的复合年增长率约为8.2%。2026年,终端灭菌的行业规模估计为125.8亿美元。

由于全球艾滋病毒感染负担日益加重,市场蓬勃发展。艾滋病毒是当今全球面临的最重大的健康和发展问题之一,这可能会导致对终端灭菌方法的需求增加,以确保医疗设备的无菌性。例如,2022年,全球有超过3500万艾滋病毒感染者。

除此之外,被认为能够推动终端灭菌市场业务增长的因素还包括灭菌工艺的不断创新。例如,为了鼓励制造商使用低温汽化过氧化氢,并改进灭菌工艺创新,FDA于2024年2月批准了多项关于灭菌技术的共识标准。

关键 终末灭菌 市场洞察摘要:

区域亮点:

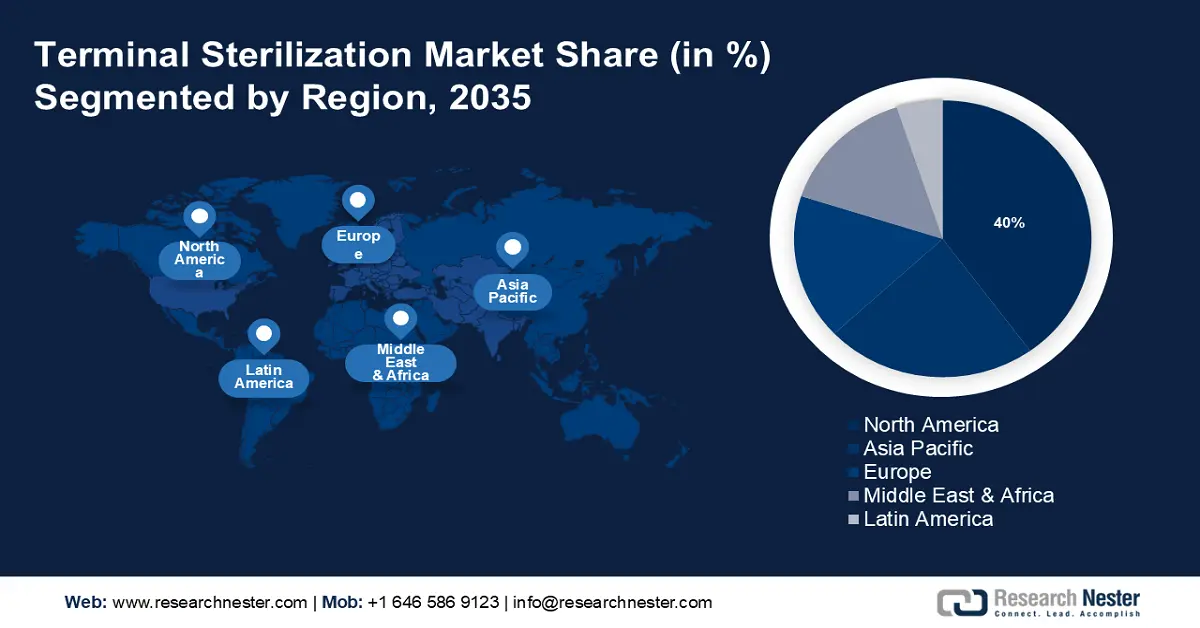

- 到 2035 年,北美终末灭菌市场将占据约 40% 的市场份额,这得益于医疗保健支出的增长和医疗设施的不断增加。

- 到 2035 年,亚太市场将占据第二大市场份额,这得益于医疗旅游业的蓬勃发展,尤其是在印度。

细分市场洞察:

- 受医疗设备污染导致灭菌需求日益增加的影响,预计到 2035 年,环氧乙烷在终端灭菌市场的份额将达到 42%。

主要增长趋势:

- 外科手术数量不断增加

- 老年人口不断增长

主要挑战:

- 需要合适的灭菌方法。

- 灭菌过程昂贵且耗时,可能会影响整体生产。

主要参与者:3M、STERIS plc、ASP (Fortive)、Belimed, Inc. (Metall Zug Group)、Sterigenics U.S., LLC - A Sotera Health Company、Fedegari Autoclavi S.p.A.、Andersen Sterilizers、Steelco S.p.A.

全球 终末灭菌 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 117.2亿美元

- 2026年市场规模: 125.8亿美元

- 预计市场规模:到 2035 年将达到 257.8 亿美元

- 增长预测:复合年增长率8.2%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

终端灭菌市场的增长动力和挑战:

增长动力

- 外科手术数量不断增加——无菌组织或直接接触血液的物品,包括手术手套和手术器械,应在硬质灭菌容器、包装纸或初级包装内进行终端灭菌,以保持器械的无菌性并使其能够保存以备后用。因此,外科手术数量的增加对应着终端灭菌使用量的增加。据估计,全球每年进行超过3亿例大型外科手术。

- 老年人口不断增长——老年人的免疫系统较弱,更容易受到感染,因此对终端灭菌的需求也随之增加,以确保医疗器械不含活体微生物。根据世界卫生组织 (WHO) 的数据,到 2050 年,全球 60 岁及以上人口将达到 21 亿。

- 慢性传染病患病率不断上升——随着自身免疫性疾病、癌症、糖尿病和传染病的患病率不断上升,终末绝育服务的需求将日益增长。尤其随着细菌和病毒感染等传染病的患病率上升,终末绝育的需求也将随之上升。例如,预计2021年至2050年期间,全球年龄标准化糖尿病总患病率将上升59%以上。

- 疫苗需求激增——药物输液和注射剂在工业环境中使用 121°C 的饱和蒸汽进行最终灭菌,以确保产品使用时不存在细菌或真菌等微生物污染物。

挑战

- 严格的规章制度——使用终端灭菌生产无菌药品的制造商应遵守 FDA 认可的高效质量标准,这可能要求很高且成本高昂。

- 适当的灭菌方法要求——在最终容器中对货物进行灭菌称为终端灭菌;然而,某些容器在终端灭菌时有破裂、变形或变得不稳定的风险,这可能会导致生产商的延误和费用增加。

- 昂贵且耗时的过程可能会影响整体生产。

终端灭菌市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025年) |

117.2亿美元 |

|

预测年度市场规模(2035年) |

257.8亿美元 |

|

区域范围 |

|

终端灭菌市场细分:

灭菌类型细分分析

预计到2035年,终端灭菌市场中环氧乙烷部分的收入份额将达到约42%。由于医疗设备污染导致灭菌需求日益增加,推动了该部分的增长。环氧乙烷是环氧乙烷家族中最小的分子,它是一种透明无色的气体,带有淡淡的醚味,主要用于合成其他化合物,也可用作灭菌剂。

医疗机构使用环氧乙烷对那些对热或湿气敏感且无法蒸汽灭菌的重要物品进行终端灭菌。众所周知,该灭菌程序受到严格监管,安全可靠,对于避免感染和确保患者获得安全的治疗和护理至关重要。使用环氧乙烷(ETO)灭菌,产品可以完全无菌,ETO 结合了真空、湿度、温度和气体等多种因素。

此外,环氧乙烷终端灭菌是医疗器械领域最常用的程序之一,用于消除许多常见医疗保健产品中的活细菌,包括窗帘和长袍,以及植入式医疗器械,如心脏瓣膜、裸金属支架和血管闭合装置,以及植入手术中使用的物品,如导管和导丝。

此外,蒸汽灭菌过程利用湿热对物体进行灭菌,快速、简单且经济实惠,可凝固和变性结构蛋白和酶,从而不可逆地消灭细菌。

除此之外,一种广为人知的药品灭菌技术是辐照灭菌,它是一种经济安全的方法,可用于对一次性医疗用品(例如手术手套和注射器)进行灭菌。例如,如今,富裕国家生产的一次性医疗器械中,超过45%都采用辐射灭菌。

最终用户细分分析

医院在终末消毒市场中的份额预计将在短期内显著增长。该领域的增长可归因于医院内感染风险的不断上升。医院相关感染 (HAI),有时也称为医院获得性感染 (HAI),由细菌、真菌和病毒病原体引起;血流感染 (BSI)、肺炎、泌尿道感染 (UTI) 和手术部位感染 (SSI) 是最常见的感染形式,通常发生在入院后 48 小时内。这刺激了对终末消毒的需求,以防止传染源在患者和医护人员之间传播。

我们对终端灭菌市场的深入分析包括以下几个部分:

灭菌类型 |

|

技术 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

终端灭菌市场区域分析:

北美市场洞察

预计到2035年底,北美终末灭菌市场将占据约40%的市场份额。该地区该行业的增长主要得益于医疗保健支出的不断增长。目前,美国的医疗保健费用正在上涨,到2028年,美国的医疗保健支出预计将超过6万亿美元,占美国GDP的15%以上。尤其是在2022年,美国的医疗保健支出增长了约4%。因此,该地区医疗设施的建设可能会不断增加,从而增加对终末灭菌的需求。

亚太市场洞察

预测期内,亚太地区的终端消毒市场也将大幅增长,并将成为医疗旅游增长最快的地区,位居第二。印度拥有多家超级专科医院,且医疗费用比其他国家更低,因此近年来该国医疗旅游市场急剧增长。

此外,印度的医疗旅游业发展迅猛,并致力于成为世界顶级医疗旅游目的地。例如,印度是一个备受欢迎的医疗旅游目的地,每年吸引来自75多个国家的100多万患者。

终端灭菌市场参与者:

- 3M

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- STERIS plc

- ASP(Fortive)

- Belimed公司(Metall Zug集团)

- Sterigenics US, LLC - 索特拉健康旗下公司

- Fedegari Autoclavi SpA

- 安德森灭菌器

- Steelco SpA

最新发展

- 3M宣布推出新的灭菌解决方案,使团体能够标准化、精简和安全地简化流程,降低人为错误的可能性,提高团队生产力,加快关键的灭菌过程,标准化操作,并监控每批货物以提高护理标准。

- STERIS plc宣布购买手术器械、腹腔镜器械和灭菌容器资产,包括 V. Mueller、Snowden-Pencer 和 Genesis 品牌产品,以提供尖端牙科、生命科学和医疗保健产品和服务,并增强、补充和扩大其产品组合。

- Report ID: 5730

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。