全身炎症反应综合征治疗市场展望:

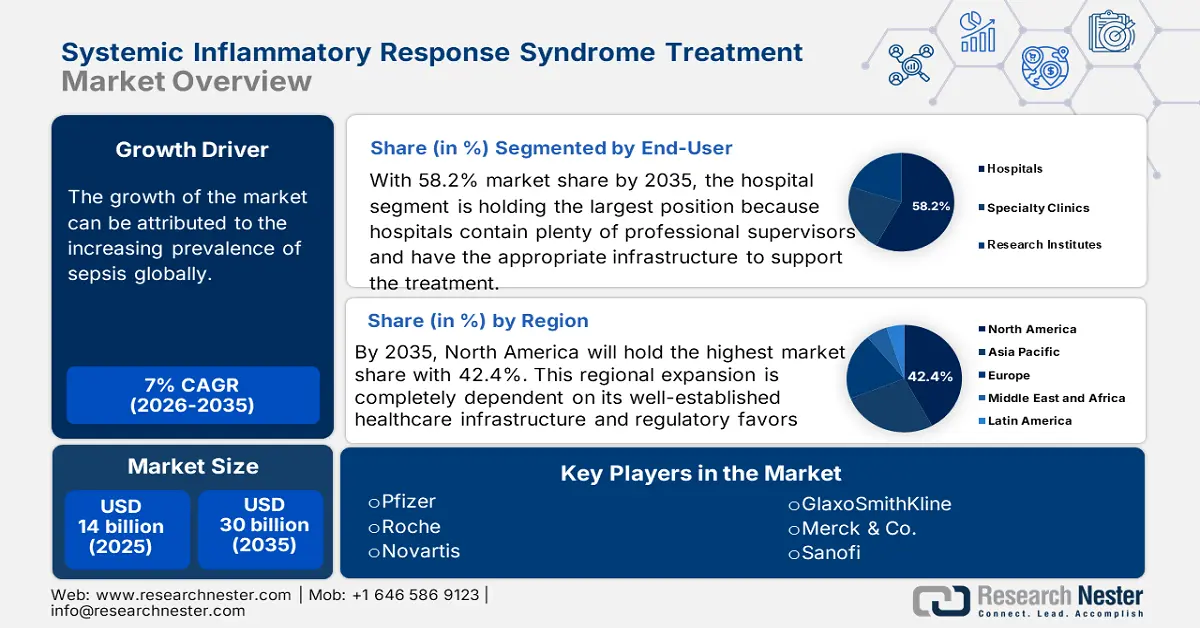

2025年,全身炎症反应综合征治疗市场规模约为140亿美元,预计到2035年底将达到约300亿美元,在2026年至2035年的预测期内,复合年增长率约为7%。2026年,全身炎症反应综合征治疗行业的规模估计为150亿美元。

推动市场呈指数级增长的主要因素之一是全球脓毒症发病率的不断上升。世界脓毒症联盟发布的数据显示,每年有4700万至5000万例脓毒症病例发生。这加剧了医疗机构对紧急有效的临床和药物解决方案的需求。研究人员指出,早期使用全身炎症反应综合征(SIRS)疗法可以减少住院治疗的需求。这些因素将推动市场在预测期内持续增长。

活性药物成分(API)成本飙升以及严格的监管审批流程带来的额外支出等因素,导致市场出现经济差异。供应链面临原材料短缺和冷链中断的风险,迫使企业利用数字化追踪和双重采购来确保合规性和业务连续性。此外,市场价值链依赖于监管机构的药物警戒工作以获得产品批准。市场参与者也在整合机器人和自动化技术以简化运营流程。

全身炎症反应综合征治疗市场——增长驱动因素和挑战

增长驱动因素

- 对创新的投资和努力:临床验证表明,长期研发能够显著提升产品疗效,这激励着企业加大研发投入。联合国教科文组织统计研究所(UIS)发布的数据显示,全球研发支出已达1.7万亿美元。此外,先进技术在研发和生产环节的融合,正在提升市场在治疗效果和产品可及性方面的能力。这些因素共同推动着全身炎症反应综合征(SIRS)市场的增长,使其能够提供创新高效的解决方案,从而提高患者的生存率,并确保各地区患者能够更快地获得治疗。

- 技术在治疗和监测中的融合:技术创新在监测和诊断中发挥着重要作用。先进的诊断工具能够快速检测指标,使医生能够及时采取干预措施。根据明尼苏达大学公共卫生学院2025年1月发布的数据,近65%的美国医院正在使用人工智能预测模型。此外,数字化医疗解决方案的引入有助于快速远程监测患者,尤其是在治疗后进展方面,从而提升临床疗效并降低医院再入院率。

- 人口老龄化和慢性病负担:美国疾病控制与预防中心2024年10月发布的数据显示,十分之六的美国居民至少患有一种慢性病。这些慢性病,例如心血管疾病、糖尿病等,导致大量患者易患全身炎症反应综合征(SIRS)。此外,老年人口的增长也推动了SIRS治疗市场的发展。医院对重症监护服务的需求不断增长,对免疫调节剂的需求持续旺盛,进一步促进了市场增长。

挑战

- 可负担性和可及性方面的差异:尽管在发达地区系统性炎症反应综合征(SIRS)治疗市场稳步增长,但在服务不足的地区,该市场仍然资源匮乏。在价格敏感的国家(例如中国和印度),先进解决方案的渗透缓慢且有限,这往往成为先行者实现产品全球化的主要障碍。此外,产品价格昂贵以及缺乏完善的报销政策也阻碍了这些市场对SIRS的广泛应用。然而,仿制药的推出正在帮助企业缓解这些问题。

全身炎症反应综合征治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7% |

|

基准年市场规模(2025 年) |

140亿美元 |

|

预测年份市场规模(2035 年) |

300亿美元 |

|

区域范围 |

|

系统性炎症反应综合征治疗市场细分:

治疗类型细分分析

按治疗类型划分,预计到2035年,免疫调节剂将在全身炎症反应综合征(SIRS)治疗市场占据32.4%的最大份额。其在降低死亡率方面的高效性使其成为药物研发者和消费者的首选。此外,其靶向受损或增殖细胞的特异性为该领域的全球领先企业带来了革命性的优势。不断增长的研发投入正在推动其在其他亚型中的主导地位。2023年,美国疾病控制与预防中心(CDC)启动了医院脓毒症项目,旨在实施脓毒症筛查的标准流程,并证实早期治疗脓毒症能够挽救生命。这些因素也将推动该细分市场在预测期内的增长。

最终用户细分分析

就终端用户而言,预计在评估期内,医院将以58.2%的市场份额主导全身炎症反应综合征(SIRS)治疗市场。完善的基础设施和专业的监管人员使这些医疗机构成为患者首选的就医场所。此外,更充足的资金支持和标准化的治疗方案也为该领域创造了更大的盈利空间。医院的批量采购使得ICU的SIRS治疗费用低于诊所。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

治疗类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

全身炎症反应综合征治疗市场——区域分析

北美市场分析

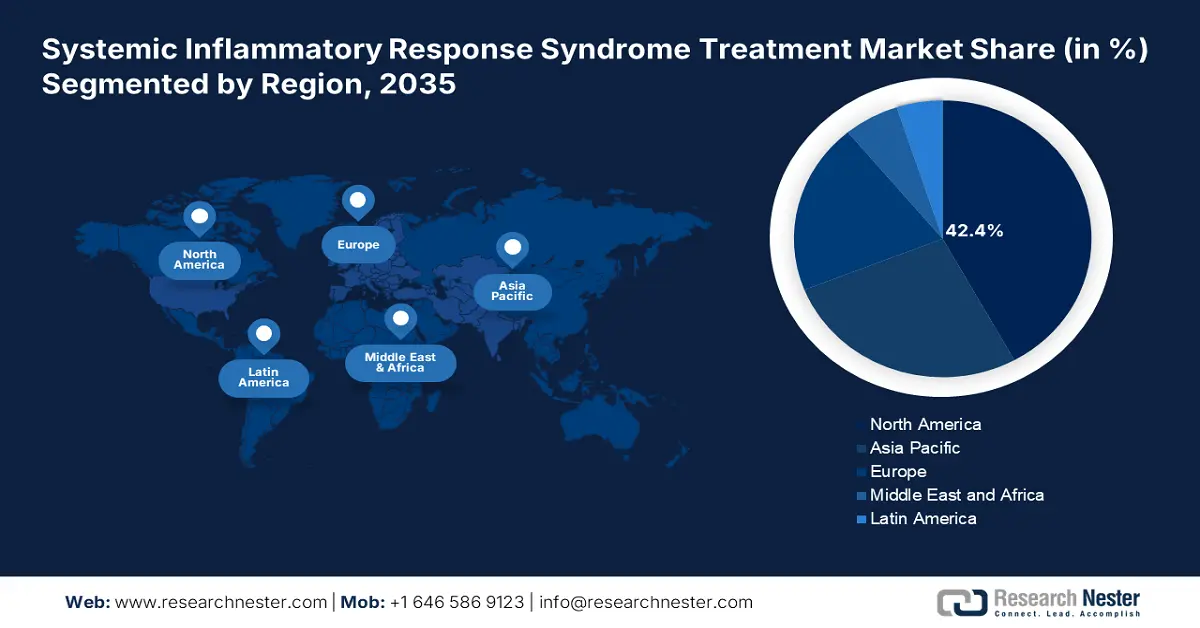

在预测期内,北美有望占据全球市场份额的42.4%,位居榜首。该地区的领先地位得益于其完善的医疗保健基础设施和有利的监管环境。这些因素共同促使国内外先行者为患者推出创新的全身炎症反应综合征(SIRS)解决方案。发达国家(如美国和加拿大)脓毒症患者数量的不断增长也推动了该领域的需求。此外,北美在医学研究领域,尤其是在生物标志物开发方面处于领先地位,这将进一步推动预测期内的市场增长。

鉴于败血症相关疾病的广泛流行,美国多个公共机构正大力投资于该领域的市场发展。此外,市场参与者正致力于培育本地资源和供应链,以使相关疗法和其他必需品更容易被民众获取,从而推动该领域的普及。同时,不断扩大的医保报销范围也为患者提供了经济保障。据美国疾病控制与预防中心(CDC)2025年8月的数据显示,美国每年有超过170万成年人罹患败血症。这些因素进一步扩大了败血症在美国的市场份额。

亚太市场分析

预计到2035年底,亚太地区系统性炎症反应综合征(SIRS)治疗市场将实现最快增长。该地区的快速发展得益于基础设施的快速建设和政府在医疗保健领域的持续扶持。这为国内外领先企业创造了有利的商业环境。此外,人工智能诊断和疾病管理工具的日益普及赢得了消费者的信任,促进了先进解决方案在亚太地区的接受度。同时,脓毒症患者群体的持续扩大也吸引着制药企业参与到这一市场中来。

中国市场深受政府积极参与和推动国内SIRS(全身炎症反应综合征)药物生产的影响。这种疾病的频繁发生促使中国改革全国医疗基础设施和药品供应链,以满足每位患者的需求。中国也重视加强生物类似药的管理,将其作为一种经济有效的替代方案,取代价格昂贵且过时的治疗方案,从而帮助患者减轻经济负担。美国国立卫生研究院(NIH)2022年的数据显示,中国重症监护室(ICU)患者中脓毒症的患病率高达25%。

欧洲市场分析

欧洲市场蕴藏着巨大的发展机遇,并正经历着显著的增长。这一增长主要得益于脓毒症病例的不断增加,脓毒症已成为该地区医疗保健系统面临的主要挑战。此外,医疗基础设施的进步显著提升了对全身炎症反应综合征(SIRS)的评估和治疗效率。同时,新型疗法的出现也带来了多种治疗选择,从而改善了患者的治疗效果。此外,欧洲市场还受益于民众健康意识的提高。

德国市场正经历着惊人的增长,这得益于诸多显著因素,这些因素充分展现了德国先进的医疗基础设施。根据全球脓毒症联盟的数据,截至2024年9月,脓毒症是德国第三大死因,每年夺去超过85,100人的生命。此外,德国人口老龄化导致慢性病发病率上升,使人们更容易罹患这些疾病。同时,德国各学术机构之间的合作也推动了全身炎症反应综合征(SIRS)治疗领域的创新。

全身炎症反应综合征治疗市场主要参与者:

- 辉瑞

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 罗氏

- 诺华

- 葛兰素史克

- 默克公司

- 赛诺菲

- 强生公司

- 阿斯利康

- 礼来

- 武田制药

- 第一三共

- CSL有限公司

- 太阳制药

- 鲁邦

- 三星 Bioepis

- 赛尔特龙

- Hikma制药公司

- 百康

- 法玛尼亚加

- 中胚层

当前市场格局展现了主要参与者之间的良性竞争。他们正不断加大研发投入,以挖掘现有产品线的巨大潜力。此外,他们对药物研发的巨额投资,以及战略性的商业合作和公私合作,不仅为他们带来了更高的收入,也为他们在各个领域创造了新的商机。例如,2023年,辉瑞投资22亿美元启动了其IL-6抑制剂的临床试验。同年,罗氏与欧洲92家医院合作,组建了一个人工智能诊断联盟。这些事件反映了该行业在全球范围内持续扩张的趋势。

以下是全球排名前 20 的制造商中各公司所涵盖的领域:

最新发展

- 2025年3月,罗氏公司凭借其Gazyva/Gazyvaro(奥妥珠单抗)的补充生物制品许可申请(sBLA)获得美国FDA批准。此前, III期REGENCY研究取得了积极成果。该研究表明,奥妥珠单抗显著提高了狼疮性肾炎患者的完全肾脏缓解率,凸显了该疗法在满足此类患者群体迫切未满足的医疗需求方面的潜力。

- 2024年3月,辉瑞公司公布了第二季度财务业绩,此前该公司推出了用于治疗脓毒症患者难治性全身炎症反应综合征(SIRS)的IL-6抑制剂CytokineX。该新疗法创造了3.204亿美元的收入,使辉瑞免疫调节剂产品组合的营收增长了12.3%,反映了强劲的市场接受度,并巩固了公司在靶向炎症疗法领域的领先地位。

- Report ID: 3013

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

全身炎症反应综合征(SIRS)治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。