全球群体计算市场趋势,预测报告 2025-2037

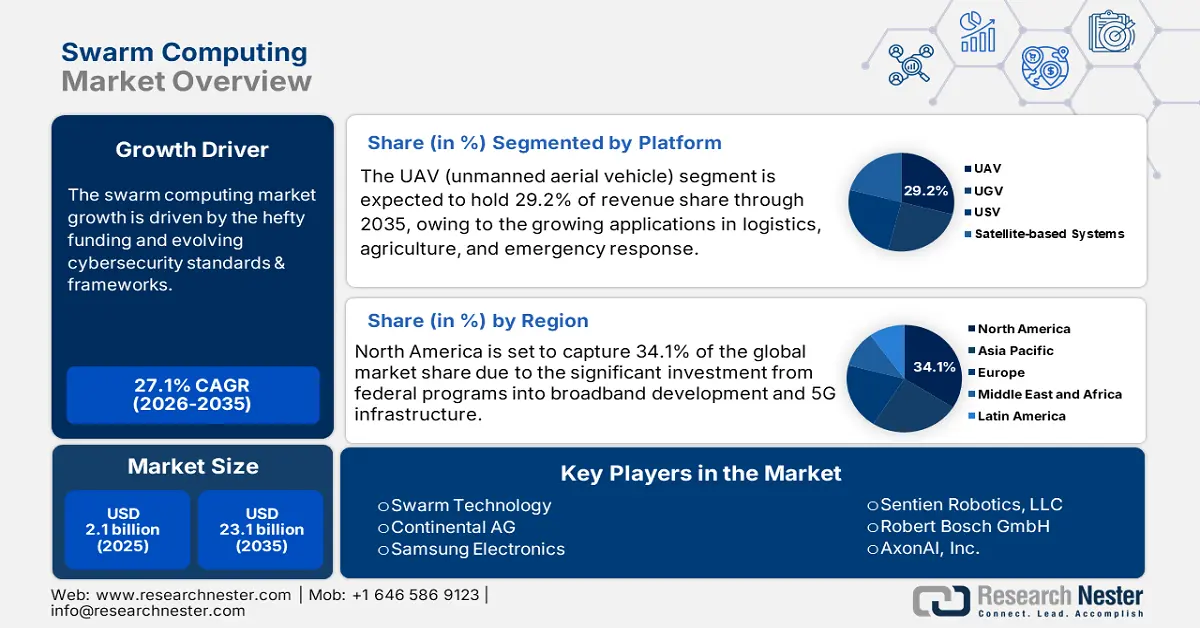

群体计算市场规模在 2024 年超过 11 亿美元,预计到 2037 年底将超过 259 亿美元,在预测期内(即 2025 年至 2037 年)的复合年增长率将超过 27.1%。预计 2025 年群体计算的行业规模将达到 21 亿美元。

受技术资金投入和供应链变革的推动,群体计算市场蓬勃发展。美国国家科学基金会估计,2019年至2024年间,包括群体计算在内的人工智能领域的投资将增长35%以上,达到每年30亿美元。群体计算供应链大量使用半导体和电子元件。美国劳工统计局 (BLS) 报告称,2020 年至 2023 年,计算机及外围设备制造业的生产者价格指数 (PPI) 上涨了 7% 以上。同样,2024 年 3 月至 2025 年 3 月,电子产品的消费者价格指数 (CPI) 也上涨了约 2%。

贸易流显示,美国处于贸易活动的中心,2023 年计算机或计算机外围设备出口额超过 480 亿美元。然而,计算机及外围设备的进口价格小幅上涨约 1%。这些趋势表明,群体计算市场依赖稳定的贸易路线和技术资源投资来满足日益增长的 B2B 需求。

与群体计算相关的投资也在影响贸易和全球生产。美国地质调查局发现,2019年至2024年,原材料进口依赖度将增加约14%。美国劳工统计局确定,2022年半导体制造业的PPI将增长约4.1%。这表明,集群计算设备组装过程中存在诸多成本压力。

群体计算市场:增长动力与挑战

增长动力

- 网络安全标准与框架:由于代理可以分布式且互连,因此安全性应成为群体计算的首要考虑因素。一些值得考虑的网络安全标准包括 NIST 网络安全框架文档和 ENISA 指南,它们本质上是保护这些复杂系统的标准。NIST 框架“零信任架构 (ZTA)”已开始用于保护群体网络,因为它能够对群体代理进行可靠且持续的身份验证。遵循某种合规形式的公司将减少漏洞,并有助于在公共和私有领域构建安全的群体。

- 自主机器人和无人机:群体计算正在通过促进多个自主代理的协同协作来改变机器人和无人机领域。这一概念在物流、农业、灾难响应和国防应用方面尤其有益。例如,亚马逊机器人公司在其配送中心使用群体算法来提高机器人舰队的协调性和效率。通过分散计算,这些系统还提供了弹性和速度。协调的无人机可以在更大的区域内勘测或递送较小的包裹,并且这些无人机有可能完成与负责农作物监测或运输物料的协作地面机器人相同的任务。随着硬件成本的下降和自主性的提高,群体机器人技术将成为下一代自动化战略的推动者。

改变群体计算市场的技术趋势

群体计算正在迅速发展,并融合了人工智能、边缘计算和 5G 等新技术。这些技术正在为制造业、国防、电信和物流等所有行业实现数字化增强、分散化和自主决策。基于人工智能的群体系统能够实现自适应学习和实时响应,尤其是在机器人或无人机舰队中。边缘计算与人工智能集群系统相结合,或许能够解决关键任务应用中的延迟问题。5G技术如今已在电信领域实现了高带宽、低延迟的传输,从而促进了由集群计算管理的协作。此外,在主流应用中,尤其是在金融和物流领域,集群环境下的区块链技术也正在兴起。此外,在智能工厂中,能够模拟群体行为并优化性能的数字孪生技术也日益普及。

| 趋势 | 行业案例 | 采用/影响数据 |

| 数字孪生集成 | 制造业 | 西门子报告称,通过数字孪生模拟群体系统,效率提高了 25% 以上。 |

| 区块链助力集群安全 | 金融、供应链 | 全球超过 19% 的银行已成功采用区块链技术预防集群欺诈。 |

| 5G 连接 | 电信、汽车 | 采用 5G 技术的集群系统在车辆编队行驶延迟方面也提升了 65% 以上。 |

| 边缘计算 | 智慧城市、物流 | 全球约有 46% 的物流公司已利用边缘驱动的集群机器人进行实时路由。 |

人工智能与机器学习:群体计算创新的催化剂

群体计算市场正在利用人工智能 (AI) 和机器学习的颠覆性技术,以更经济、更快捷的方式开发新产品、提高运营效率,并提供更具定制化的解决方案。人工智能和机器学习使自主代理能够实时学习和优化,从而促进机器人、物流/运输以及众多其他行业的快速创新和效率提升。人工智能辅助设计模拟可以快速跟踪,通过允许组织虚拟制作解决方案原型,最大限度地减少和消除错误。例如,在群体系统中引入机器学习模型可以实现预测性维护和质量控制,并更好地理解如何在平衡停机时间和成本的同时优化资源分配。下表展示了一些全球最大的公司如何应用人工智能和机器学习来产生切实的业务成果。这进一步说明了这些技术在引领未来群体计算方面的变革潜力。

| 公司 | 人工智能与机器学习的融合 | 成果 |

| Swarm Technologies | 用于卫星群体优化的机器学习 | 数据吞吐量提升超过35%;设计成本降低约17%。 |

| ABB 机器人 | 集群机械臂的 AI 增强型预测性维护 | 设备停机时间减少 32% 以上;维护成本降低约 14%。 |

| 空客 | 国防应用中无人机集群的 AI 驱动仿真 | 开发周期缩短约 27%;仿真成本降低超过 20% |

| 西门子 | 制造业集群机器人的 AI 驱动数字孪生 | 开发时间缩短约 29%;生产效率提升超过 20% |

| 亚马逊机器人 | 仓库物流中基于人工智能的群体协调 | 交付时间缩短超过 20%;运营成本降低约 18% |

去中心化生态系统中的网络安全要求

群体计算在国防、物流和自主系统等关键行业中蓬勃发展。群体计算系统由相互连接、相互分离的代理组成,每个代理都可能成为潜在的攻击途径。由于群体计算系统的去中心化特性,其安全保障十分复杂。大多数组织在基于资产的网络安全教育和培训、网络分段和入口过滤的分散化以及最低设备层加密方面都遇到了问题。

挑战

- 缺乏标准化协议:根据美国国家标准与技术研究院 (NIST) 的数据,缺乏全球公认的群体计算互操作性标准会导致开发成本增加 10% 以上,并延长新市场的进入时间。供应商难以融入现有的 ICT 系统,政府也无法监管非标准化技术。在关键的国防领域,政府无法要求参与者使用非标准化技术。2024 年,博世与 NIST 合作,为智能工厂创建群体计算标准。这使得博世将集成成本降低了约 14%。

监管碎片化和市场准入壁垒:世界贸易组织表示,印度对数字服务征收约 5% 的均衡税,并对 IT 硬件进口施加限制,导致群体计算市场准入成本增加 4-7%。监管碎片化增加了合规方面的复杂性,也延缓了产品从上市到获得认可的时间,导致产品发布延迟。此外,一些政府实施保护主义政策来限制外国供应商。2022 年,由于《分布式数据保护法案》(DPDP Act)的合规要求,思科向印度市场推出群体计算解决方案的时间被推迟了六个月。思科因延迟发布而损失了超过 800 万美元的收入。

群体计算市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

27.1% |

|

基准年市场规模(2024年) |

11亿美元 |

|

预测年度市场规模(2037 年) |

259亿美元 |

|

区域范围 |

|

群体计算分割

自主系统(UAV(无人驾驶飞行器)、UGV(无人地面车辆)、USV(无人水面航行器)、基于卫星的集群系统)

预计到 2037 年底,UAV(无人驾驶飞行器)细分市场将占据集群计算市场的最大收入份额,达到 29%。这一增长主要得益于物流、农业和应急响应领域日益增长的应用。美国联邦航空管理局 (FAA) 取消了对超视距 (BVLOS) 操作的限制,允许无人机集群进行商业部署。此外,美国国家标准与技术研究院 (NIST) 正在为集群平台建立互操作性标准,并不断改进其弹性标准。这些监管变化以及对实时自主协调日益增长的需求,引发了北美和欧洲等人口稠密国家对使用群体方法的无人机自主系统的兴趣。

应用(监视与侦察、通信、灾害管理、交通管理、工业过程自动化)

预计监视与侦察领域将占据群体计算市场的主要收入份额。美国国防部在利用无人系统和人工智能技术的群体系统投资方面取得了重大进展。其中一个被称为“小精灵”的项目,测试了可重复使用的无人机系统在群体中运行,并用于各种最终用途的能力。此外,北约科学技术组织 (STO) 正在自主群体系统领域开展高优先级项目,以实现实时状态感知、目标获取、持久性和行动能力。群体智能的这些关键领域从本质上和理论上都侧重于防御及其用途。

我们对全球群体计算市场的深入分析涵盖以下细分领域:

|

平台 |

|

|

应用 |

监控与侦察 通信 灾害管理 交通管理 工业过程自动化 |

|

最终用途 |

|

|

组件 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

群体计算行业 - 区域概要

北美市场预测

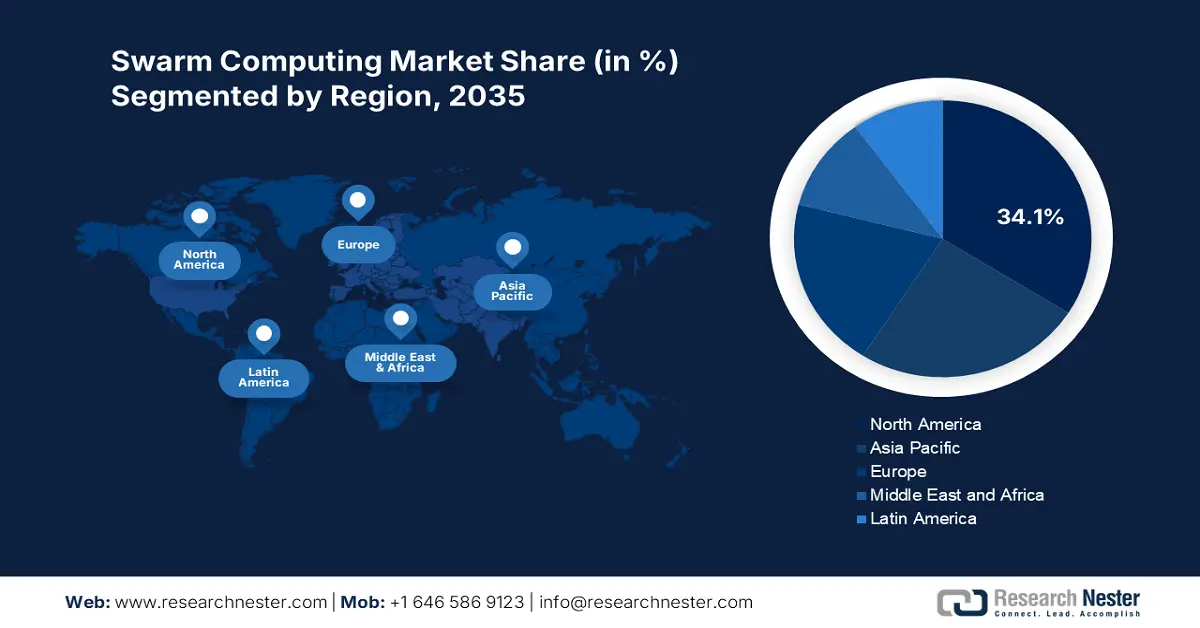

预计到 2037 年,北美群体计算市场将增长至 34% 的份额。这一增长得益于联邦政府对宽带发展和 5G 基础设施的大量投资。例如,加拿大创新、科学与经济发展部 (ISED) 每年在人工智能、机器人技术和数字创新方面投资超过 11 亿美元。群体支持正在国防、物流和能源等多个关键领域快速发展。这些不断发展的国家研发资金机会包括来自美国信息通信技术发展基金的重要公私合作伙伴关系,以及利用其国家信息通信技术部门的加拿大研发伙伴关系模式。

在联邦政府资金投入、私营部门创新和 5G 部署的推动下,美国的群体计算市场正在快速增长。例如,美国联邦通信委员会 (FCC) 已于 2023 年从普遍服务基金中拨出约 80 亿美元,用于加强 ICT 基础设施项目。此外,已签署成为法律的《数字公平法案》又拨款 17 亿美元,用于数字信息和群体计算的公平使用。此外,群体计算技术在智能农业和制造业领域也具有巨大潜力。美国能源部 (DOE) 也在为分布式群体人工智能 (Digital Swarm AI) 提供资金,以提高能源电网系统管理的性能和运营效率。无人机和医疗机器人等自主系统需求旺盛,为美国极具吸引力的群体计算生态系统做出了贡献。

亚太市场预测

到 2037 年,亚太地区将占据全球群体计算市场约 30% 的份额。这一增长可归因于对数字基础设施和人工智能技术的强劲投资。 中国在云计算领域投入巨资,2023年公共云支出超过620亿美元,同比增长约39%。

到2037年,中国将在政府大力投资和技术加速应用的推动下,引领亚太群体计算市场。工业和信息化部(MIIT)和中国信息通信研究院(CAICT)报告称,2023年公共云总支出超过630亿美元。这表明中国对基于云的群体计算解决方案的重视。

主导群体计算领域的公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

群体计算市场竞争激烈。包括 Swarm Technology 和 Sentien Robotics 在内的美国公司在人工智能和机器人技术领域处于领先地位。博世和大陆集团等欧洲公司都充分利用了汽车和物联网领域的专业知识。同样,韩国三星和日本 NTT Data 也致力于推进 5G 和边缘计算。这些公司的战略举措涵盖从合作伙伴关系到解决特定问题等各个方面。例如,AGILOX 与欧洲物流公司建立了令人印象深刻的合作关系,使其移动机器人系列的效率提高了 25% 以上。Wipro 为印度的智慧城市项目引入了 AI Swarm 解决方案。这些公司正在投资网络安全和研发,以符合 NIST 合规性要求,并进行更新以应对监管问题。下表列出了集群计算市场排名前 15 位的制造商。

|

公司名称 |

原产国 |

市场份额 (2024) |

|

Swarm技术 |

美国 |

8.2% |

|

Sentien Robotics, LLC |

美国 |

7% |

|

罗伯特·博世有限公司 |

德国 |

6.9% |

|

AxonAI, Inc. |

美国 |

6.2% |

|

大陆集团 |

德国 |

5.8% |

|

三星电子 |

韩国 |

xx% |

|

一致的人工智能 |

美国 |

xx% |

|

Power-Blox |

瑞士 |

xx% |

|

Hydromea SA |

瑞士 |

xx% |

|

NTT Data |

日本 |

xx% |

|

AGILOX |

奥地利 |

xx% |

|

Wipro Limited |

印度 |

xx% |

|

Reach Labs |

澳大利亚 |

xx% |

|

MIMOS Berhad |

马来西亚 |

xx% |

|

Redtree Robotics |

加拿大 |

xx% |

以下是集群计算市场竞争格局中几个重点关注的领域:

最新发展

- 2024年5月,DataCore推出了用于边缘数据管理的单节点Swarm,揭开了单节点Swarm的神秘面纱。它是一种基于Kubernetes的容器技术,拥有客观的存储能力,能够克服远程办公带来的挑战。

- 2024年1月,思科推出了SwarmMesh 2.0,这是一个具有自修复节点的去中心化物联网边缘网络。该软件的主要特性在于它支持人工智能,并能够在智慧城市中实现负载平衡。

- Report ID: 1280

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。