海底管汇市场展望:

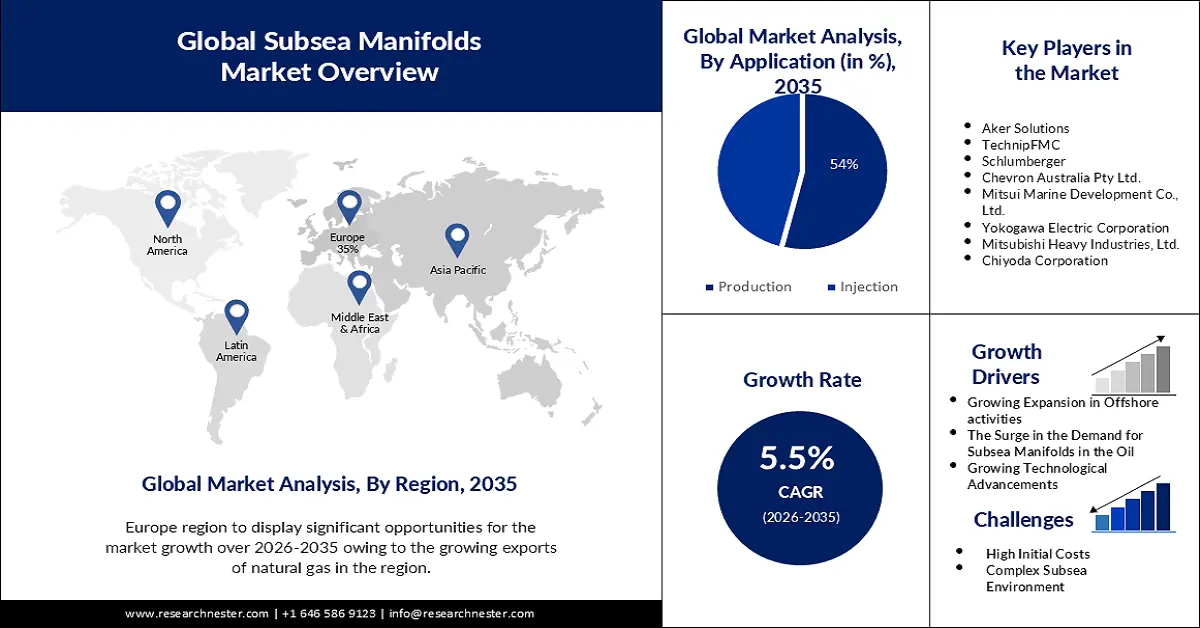

2025年海底管汇市场规模为47亿美元,预计到2035年将达到80.3亿美元,预测期内(即2026-2035年)的复合年增长率约为5.5%。2026年,海底管汇的行业规模估计为49.3亿美元。

近年来,与水上生产技术相比,海底生产技术利润更高。

为了达到最佳产量水平,在稠油、低油藏压力的海上油田作业的油气勘探公司选择部署这项技术。海底管汇系统的主要设备是控制从海底生产井到众多生产管线集管的流量。2020年,美国共有483,326口井生产天然气和凝析油。因此,不断增长的海底井数量正在推动海底管汇市场的增长。

此外,深水勘探只有在用于资源开采和运输的海底设备符合规定后才能开始。由于深海环境中高压和高温波动,钻井设备和管道容易腐蚀和损坏。这意味着包括海底管汇在内的精密机械必须具备更强的耐腐蚀和耐候性。

关键 海底管汇 市场洞察摘要:

区域亮点:

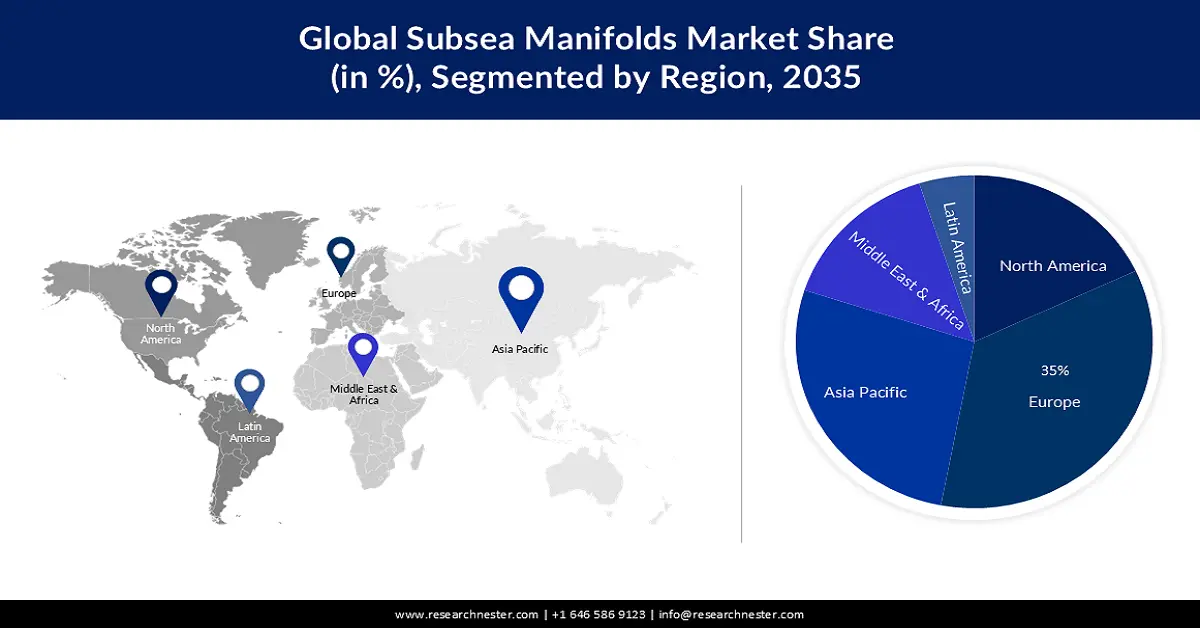

- 到 2035 年,欧洲海底管汇市场将占据 35% 以上的份额,这得益于发达的海上油气行业,尤其是北海周边地区,这些行业有助于快速完成项目并提供可靠的支持。

- 在政府出台的提高页岩气产量和促进煤层气开采的支持性政策的推动下,亚太市场将在 2026-2035 年期间经历巨大增长。

细分市场洞察:

- 预计到 2035 年,海底管汇市场中的生产部分将占据 54% 的份额,这主要得益于勘探与生产 (E&P) 业务中隔离、取样、分配管理和试井的应用。

- 预计到 2035 年,海底管汇市场中的管道末端管汇 (plem) 部分将占据 43% 的份额,这主要得益于海上石油产量的增长和海底技术的进步。

主要增长趋势:

- 海上作业规模不断扩大

- 石油天然气行业对海底管汇的需求激增

主要挑战:

- 初始成本高

- 复杂的海底环境可能会阻碍海底管汇市场的增长。

主要参与者:贝克休斯公司、Aker Solutions、TechnipFMC plc、斯伦贝谢有限公司、雪佛龙公司、ABB 有限公司、耐克森、OneSubsea、Dril-Quip, Inc、西门子。

全球 海底管汇 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 47亿美元

- 2026年市场规模: 49.3亿美元

- 预计市场规模:到 2035 年将达到 80.3 亿美元

- 增长预测: 5.5% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:欧洲(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、挪威、英国、巴西、澳大利亚

- 新兴国家:中国、印度、巴西、墨西哥、马来西亚

Last updated on : 16 September, 2025

海底管汇市场的增长动力和挑战:

增长动力

- 海上作业日益扩张——海上作业的日益增长推动了海底管汇市场的发展,这推动了勘探和生产向更深的海域和更复杂的环境推进。随着海上作业的不断发展,海底管汇的需求也日益增长,有助于开发新的海上油田并优化现有的油田。

海底管汇还能应用不同的生产策略,例如增压和海底处理,从而提高海上油田的采收率和产量。一份报告显示,2020年,海上石油产量约占全球石油总产量的30%。2019年,深水和超深水项目在海上石油总产量中的占比约为9.5%。 - 石油和天然气行业对海底管汇的需求激增——由于石油和天然气需求的不断增长,预计海底管汇市场未来将迎来发展。海底管汇在石油和天然气行业中一直用于将石油和天然气从井口输送到管道。随着对天然气和石油需求的增长,勘探和生产活动正在向更远的地区和更深的海洋转移。

在这些严苛的条件下,海底管汇实现了高效且经济的制造。此外,由于海底管汇能够适应不断变化的油藏条件,并支持各种生产策略,因此具有生产灵活性。 - 海底技术日新月异——智能海底系统是指将传感器、通信系统和自动化技术集成到海底设备中。这些系统能够实时监控各种参数,例如压力、温度、流速和设备状况。通过收集和分析这些数据,操作员可以做出明智的决策并优化海底作业。

此外,水下机器人或遥控潜水器 (ROV) 的集成也加速了市场的增长。ROV 可以从水面舰艇远程控制,也可以自主操作。它们可以潜入很深的水域,承受高压,并为操作员提供视觉反馈。因此,这些海底技术的创新进步正在推动海底管汇市场的增长。

挑战

- 初始成本高昂——海底管汇的安装和操作需要大量的前期资本投入。这些系统的复杂性,加上极具挑战性的海底环境,增加了项目总成本。

- 复杂的海底环境可能会阻碍海底管汇市场的增长。

- 石油和天然气行业的价格波动可能会阻碍市场增长。

海底管汇市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025年) |

47亿美元 |

|

预测年度市场规模(2035年) |

80.3亿美元 |

|

区域范围 |

|

海底管汇市场细分:

应用细分分析

预计到2035年,海底管汇市场中的生产部分将占据最大收入份额,约占54%。勘探与生产企业将海底管汇用于生产目的,以实现多种功能,例如隔离、取样、分配管理和试井。这些系统是由阀门和管道组成的水下结构,其设计和开发旨在将油井中产出的资源混合并引导至多条出油管线。海底生产管汇的灵活设计允许操作员同时分配来自多口油井的气举和出油管线连接。

此外,这些技术还可以实现水平或垂直流管连接。垂直流管连接的优点和特点包括:结构紧凑、可直接安装到预定地基上、可通过可回收或内置清管环路进行重新配置以实现往返清管,以及易于安装的跨接线。

类型细分分析

预计在预测期内,海底管汇市场的管道末端管汇 (PLEM) 部分将占据 43% 的份额。随着海上油气产量的增长,需要有效可靠的方法将产生的碳氢化合物从海底输送到海面。预计到 2025 年,全球 28% 的原油产量将来自海上。高压和腐蚀性物质只是 PLEM 在海底环境中必须承受的挑战中的两个。它们为海底管道提供了一个安全的连接点,使碳氢化合物能够在不损害系统完整性的情况下进行输送。

此外,由于海底技术的发展,如今获取此前未开发的海上资产已成为可能。随着现有海底油田的增长以及新油田的开发,对管道末端歧管(PLEM)的需求也随之增加。因此,这些因素正在推动管道末端歧管(PLEM)市场的扩张。

我们对海底管汇市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

水深 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

海底管汇市场区域分析:

欧洲市场洞察

到2035年底,欧洲地区的海底管汇市场预计将占据其他所有地区市场的最大份额,约占35%。由于海上作业部门的发达,该地区的市场也有望增长。主要的石油和天然气、设备和服务生产商都位于北海附近。由于技术、知识和供应链网络的便捷获取,项目可以快速完成并获得可靠的支持。俄罗斯是重要的天然气和石油生产国和出口国,能源出口对该国经济至关重要。

此外,俄罗斯政府未能制定任何立法或任何有效措施来规范该地区的水力压裂作业。此外,俄罗斯拥有世界上最大的未发现页岩油储量,为参与者提供了绝佳的投资机会。

亚太市场洞察

预测期内,亚太地区的海底管汇市场也将迎来巨大增长,并有望凭借该地区政府的支持性政策占据第二位。政府为提高该地区现有页岩气产能而采取的举措,以及页岩盆地面积的不断扩大,预计将推动该地区海底管汇市场的扩张。此外,亚太地区的天然气产量巨大,2022 年产量约为 6810 亿立方米。

该地区的勘探和生产活动有望增长,政府的积极支持将有助于推动该国海上钻井的发展。该地区各国政府正通过补贴推动煤层气(CBM)的开采,所有这些因素共同推动了该地区海底管汇市场的发展。

海底管汇市场参与者:

- 贝克休斯公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿克尔解决方案

- 德西尼布FMC公司

- 斯伦贝谢有限公司

- 雪佛龙公司。

- ABB有限公司

- 耐克森

- OneSubsea

- Dril-Quip公司

- 西门子

最新发展

- 贝克休斯公司已与雪佛龙澳大利亚有限公司签订合同,为Jansz-Io Compression项目提供海底压缩管汇技术。该公司将提供带模块和基础的海底压缩管汇结构,以及其最新优化的水平夹紧连接器系统和海底控制装置,所有这些都由贝克休斯的Subsea Connect早期参与方法驱动。

- Aker Solutions已获得康菲石油公司一份规模庞大的合同,为挪威沿海 Eldfisk North 开发项目提供一套海底生产系统。该油田将与 Eldfisk 综合体相连,并开发为一个海底卫星项目。

- Report ID: 5589

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。