无菌医疗包装市场展望:

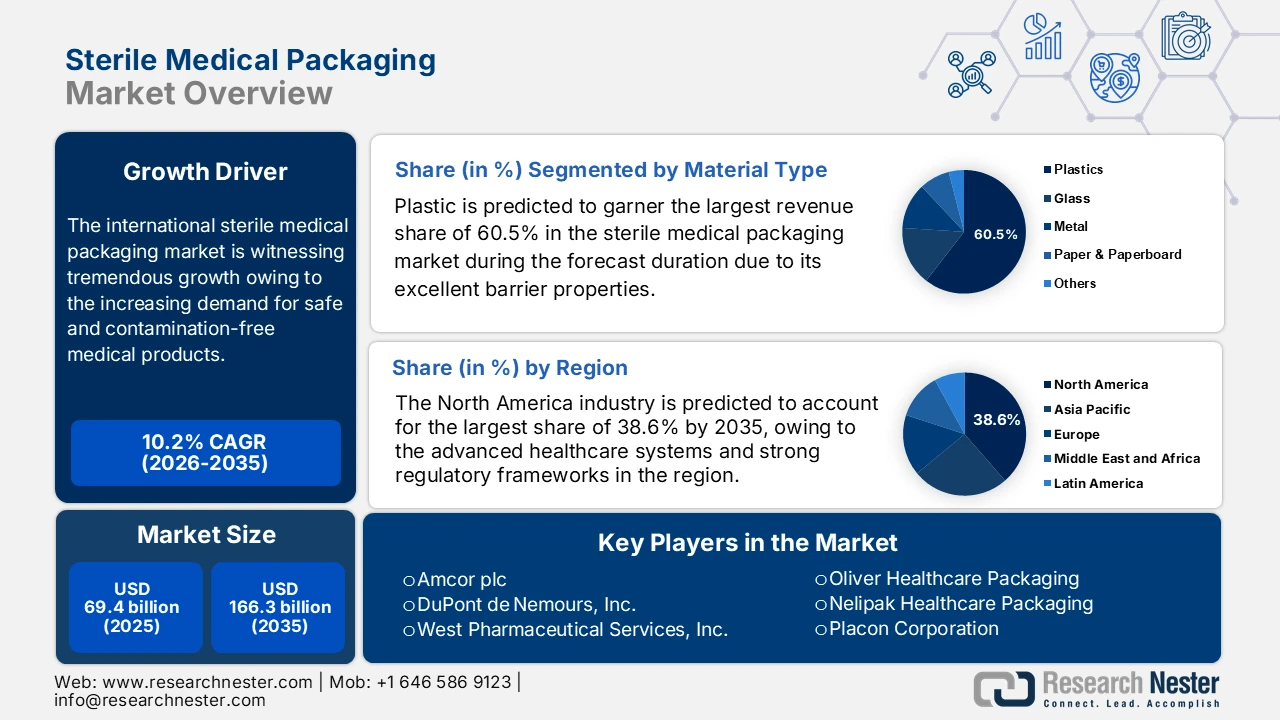

2025年,无菌医疗包装市场规模为694亿美元,预计到2035年底将达到1663亿美元,在预测期(即2026-2035年)内,复合年增长率为10.2%。2026年,无菌医疗包装行业规模估计为764亿美元。

由于对安全无污染医疗产品的需求不断增长,国际无菌医疗包装市场正经历着巨大的增长。与此同时,可持续性、智能包装以及防篡改和可追溯性等趋势正在推动市场的发展。杜邦公司于2024年2月宣布启动Tyvek可持续医疗包装奖项目,旨在表彰使用Tyvek材料在医疗保健和无菌包装领域取得显著可持续发展成就的举措。该公司还表示,该项目面向医疗器械和制药制造商、无菌包装生产商、医疗机构和其他利益相关者开放,申请者需证明其在过去18个月内取得了可衡量的可持续发展成果。因此,该项目有助于实现杜邦公司推进循环经济和减少范围3排放的更广泛目标,从而对市场增长产生积极影响。

此外,感染控制意识的不断提高,加上医疗基础设施的扩建和微创手术的日益普及,推动了对先进无菌包装解决方案的需求。2025年7月,Demetra宣布收购OrthoFundamentals, LLC,这是一家总部位于美国的医疗公司,提供用于骶髂关节融合手术的无菌包装一次性器械包。同时,Demetra还成立了专注于脊柱外科的全新全球业务部门Demetra Spine。此外,此次收购建立在Demetra此前对GetSet Surgical和Bespoke Technologies的收购基础上,新增了无菌包装一次性脊柱手术器械包和用于颈椎前路椎间盘切除融合术(ACDF)的3D打印钛植入物。因此,此次收购强调了感染控制和微创手术的重要性,为门诊手术机构提供即用型无菌解决方案,从而降低感染风险,推动市场增长。

关键 无菌医疗包装 市场洞察摘要:

区域亮点:

- 预计到 2035 年,北美将在无菌医疗包装市场占据 38.6% 的收入份额,这得益于先进的医疗保健基础设施、健全的监管以及无菌包装医疗器械的广泛应用。

- 预计到 2035 年,亚太地区将实现最快的增长,这得益于产能的快速扩张、无菌包装能力的本地化以及制药和医疗器械制造商不断增长的需求。

细分市场洞察:

- 在材料类型方面,预计到 2035 年,塑料将在无菌医疗包装市场占据 60.5% 的份额,这得益于其优异的阻隔性能,能够防止微生物污染和水分渗入,从而保持无菌状态。

- 在产品类型细分市场中,热成型托盘有望在 2035 年前获得显著市场份额,这得益于其能够为高价值和复杂的医疗器械提供更强的保护和无菌保持能力。

主要增长趋势:

- 强调感染控制和患者安全

- 包装材料的技术进步

主要挑战:

- 原材料成本上涨和供应链波动

- 监管合规

主要参与者: Amcor plc、杜邦公司、West Pharmaceutical Services Inc.、Oliver Healthcare Packaging、Nelipak Healthcare Packaging、Placon Corporation、Berry Global Inc.、Tekni-Plex、Sonoco Products Company、Wipak Group、Constantia Flexibles、Gerresheimer AG、BillerudKorsnäs AB、UFP Technologies Inc.、Riverside Medical Packaging Company Ltd、Technipaq Inc.、SGD Pharma、SCHOTT AG、Adeera Packaging Pvt. Ltd.、Wipak Medical / Wiicare

全球 无菌医疗包装 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 694亿美元

- 2026年市场规模: 764亿美元

- 预计市场规模:到2035年将达到1663亿美元

- 增长预测:年复合增长率 10.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、韩国、巴西、墨西哥、印度尼西亚

Last updated on : 30 January, 2026

无菌医疗包装市场——增长动力与挑战

增长驱动因素

- 感染控制与患者安全是重中之重:减少医疗相关感染是医院和诊所的首要关注点,促使它们采用无菌包装解决方案,以确保产品在使用前保持无菌状态。世界卫生组织 (WHO) 于 2024 年 11 月发布的一项研究指出,全球感染预防与控制 (IPC) 进展缓慢,2023 年至 2024 年间仅有 6% 的国家达到最低 IPC 要求,这使得患者,尤其是中低收入国家的患者,面临更高的医疗相关感染 (HAI) 风险。该报告还强调,加强 IPC(包括对医疗产品进行适当的灭菌和安全处理)对于减少 HAI、抗菌素耐药性和预防不必要的死亡至关重要。此外,世卫组织强调,亟需加大对 IPC 项目和资源的投入,以保护患者和医护人员,提高患者安全,从而提升市场潜力。

全球糖尿病负担及其对无菌医疗包装需求的影响

类别 | 统计学 | 年 |

全球流行率 | 患有糖尿病的人数 | 2亿(1990年)→ 8.3亿(2022年) |

成人患病率(18岁及以上) | 患有糖尿病的成年人比例 | 7%(1990年)→ 14%(2022年) |

治疗覆盖范围 | 未服用药物的30岁以上糖尿病成人 | 59%(2022 年) |

死亡率 – 直接糖尿病 | 糖尿病直接导致的死亡 | 160万(2021年) |

来源:世界卫生组织

- 包装材料的技术进步:高阻隔薄膜、可生物降解塑料以及配备传感器或防篡改功能的智能包装等材料的创新,显著提升了无菌保障,从而推动了市场增长。2025年10月,安姆科宣布推出其医疗保健产品组合中的AmSecure热成型托盘和卷材。这种基于APET的包装兼具PETG的耐用性、透明度和灭菌兼容性,同时更具成本效益和可持续性,并支持回收利用。它专为医疗和制药应用而设计,可增强无菌保障和供应链可靠性,充分展现了创新材料如何推动市场增长。

- 监管要求与质量标准:严格的法规对医疗产品的无菌包装提出了强制性要求,这促使制造商采用合规的解决方案并投资于质量体系。为此,美国FDA于2023年12月认可了ISO 11607-1第二版(2019-02),并纳入了2023年修订版1,将其作为终端灭菌医疗器械包装的标准。FDA指出,该标准规定了材料、无菌屏障系统和包装工艺的要求,以确保器械在使用前保持无菌状态,从而指导制造商进行设计、测试和质量合规。此外,该认可还强制要求遵守国际监管和质量标准,促使医疗器械公司在2026年12月前更新无菌包装系统和验证流程,从而提高市场接受度。

挑战

- 原材料成本上涨和供应链波动:市场依赖于高性能材料,例如杜邦特卫强(Tyvek)、医用级薄膜、塑料和纸张,这些材料的价格波动剧烈。因此,全球供应链的波动,例如地缘政治紧张局势、自然灾害和疫情相关中断等,都会对材料的供应和成本产生负面影响。此外,任何原材料采购的延迟都可能扰乱生产计划,尤其对于准时制生产模式而言更是如此。制造商面临着在保持成本效益和质量标准的同时,确保可靠供应商的压力。此外,能源价格和运输成本的波动也会给运营预算带来压力。这些挑战迫使企业采取战略采购策略,实现供应商多元化,并在不影响无菌合规性的前提下探索可持续的替代方案。

- 法规遵从性:这是该市场面临的主要障碍,因为该市场受到严格监管,制造商必须遵守严格的国际标准,例如 ISO 13485、FDA 法规和欧盟 MDR 要求。在此背景下,通过满足这些标准来确保无菌性、生物相容性和屏障完整性是一个非常复杂且成本高昂的过程,这对价格敏感地区的公司来说极具挑战性。另一方面,法规指南的频繁更新,特别是针对新型组合产品或创新型医疗器械的更新,加重了这些合规负担。因此,公司必须持续投资于质量保证、验证和文档系统以及员工培训。因此,如何在创新与法规遵从之间取得平衡仍然是包装制造商在全球范围内寻求发展的主要挑战。

无菌医疗包装市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025 年) |

694亿美元 |

|

预测年份市场规模(2035 年) |

1663亿美元 |

|

区域范围 |

|

无菌医疗包装市场细分:

材料类型细分分析

在材料类型细分市场中,预计塑料将在预测期内占据无菌医疗包装市场60.5%的最大份额。该细分市场的主导地位主要归功于其优异的阻隔性能,能够有效防止微生物污染、水分渗入和物理损伤,这对无菌产品至关重要。Nelipak Healthcare Packaging公司于2023年1月宣布,已开始使用伊士曼公司的医用级Eastar Renew®6763塑料生产用于II类和III类医疗器械的硬质热成型无菌阻隔包装。这种塑料材料具有耐用性、安全性和优异的阻隔性能,能够有效防止微生物污染和水分渗入,从而保持无菌状态。此外,使用Eastar Renew塑料还有助于减少塑料垃圾填埋,从而支持可持续发展目标,这充分体现了高性能塑料在实际无菌医疗包装应用中的重要性。

产品类型细分市场分析

到2035年底,热成型托盘的市场份额将实现显著增长。这些托盘为高价值医疗器械、手术包和器械组件提供卓越的保护和无菌保持性能,使其在该领域占据领先地位,并有望创造丰厚利润。2022年5月,Nefab宣布推出一系列主要由回收和完全可回收塑料制成的热成型托盘和缓冲解决方案,为包括医疗、电子和航空航天在内的多个行业提供支持。这些解决方案专为高防护性、符合法规要求和与自动化处理兼容而设计,通过实现可持续的循环流程,减少二氧化碳排放并优化物流。此外,Nefab在美洲、欧洲和亚洲的全球热成型能力使其能够满足日益增长的环保型无菌包装解决方案的需求。

应用细分市场分析

在所讨论的时间范围内,基于应用领域的药品和生物制剂预计将占据市场显著的收入份额。生物制剂、疫苗和注射疗法的爆炸式增长需要超安全的无菌屏障系统。此外,这些产品对污染高度敏感,因此无菌屏障系统对于维持疗效和患者安全至关重要。在此背景下,预灌封注射器、小瓶、泡罩包装和嵌套托盘等包装解决方案被用于在储存、运输和给药过程中保护生物制剂。监管机构的要求也对这些应用提出了严格的无菌和质量标准。此外,为了满足安全和环境方面的要求,高阻隔塑料、可持续材料和防篡改设计等方面的创新正在被采用,从而推动了该领域的增长。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

材料类型 |

|

产品类型 |

|

应用 |

|

灭菌方法 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无菌医疗包装市场——区域分析

北美市场洞察

预计在所讨论的时间段内,北美无菌医疗包装市场将以38.6%的市场份额占据最大份额。先进的医疗保健体系、健全的监管框架以及无菌包装医疗器械的高普及率是该地区在该领域占据主导地位的主要推动力。2025年7月,穆巴达拉投资公司宣布对全球生物疗法CDMO(合同研发生产机构)PCI Pharma Services进行重大再投资,以支持其有机和无机增长计划。这笔资金将用于扩大PCI的无菌灌装、高活性药物和特种药物的生产能力,尤其是在美国,从而加强关键的药品供应链。因此,这一战略举措凸显了市场对先进无菌生产解决方案日益增长的需求,而生物制剂和特种药物疗法的蓬勃发展正是推动这一需求增长的主要因素。

由于医疗保健支出不断增长以及对一次性医疗器械的需求日益增加,美国无菌医疗包装市场正呈指数级增长。此外,医疗器械、药品和外科用品对塑料、纸张和铝箔等材料的大量需求也推动了这一增长。例如,2023年2月,West Pharmaceutical Services, Inc.宣布推出West Ready Pack,该产品采用康宁Valor RTU小瓶,是一种用于注射药物和诊断试剂的无菌即用型包装解决方案。该公司还指出,该产品将无菌弹性体组件和玻璃小瓶集成到一次性包装系统中,从而满足了医疗保健行业对无污染、即用型解决方案日益增长的需求。因此,这些案例反映了美国医疗保健支出的增长以及对药品和医疗器械无菌包装材料需求的不断增加。

由于对感染预防的需求不断增长,以及可持续、可回收材料和专用阻隔技术的进步,加拿大无菌医疗包装市场日益受到关注。此外,慢性病患病率的上升以及对无菌包装的需求(以维持医疗植入物、器械和耗材的完整性)也推动了加拿大市场的发展。2025年7月,Winpak有限公司宣布,其位于加拿大曼尼托巴省温尼伯的工厂已成为杜邦Tyvek医疗包装的授权加工商,从而扩大了其在加拿大和北美生产医疗器械和药品无菌阻隔包装的能力。Winpak将MedForm DT薄膜与Tyvek相结合,以Wiicare品牌提供高性能、防污染的包装,确保产品在整个生命周期内保持无菌状态。

亚太市场洞察

预计在所讨论的时间范围内,亚太地区无菌医疗包装市场将实现最快增长。制造商和服务提供商正致力于提升本地能力和技术,以满足制药和医疗器械公司日益增长的需求。在此背景下,Nelipak Healthcare Packaging 于 2025 年 4 月宣布扩大其在亚太地区的直接服务和合作伙伴网络,从而增强其定制无菌屏障医疗包装解决方案的可及性。该公司提供的产品包括软包装袋、包装袋、涂层纸和薄膜、硬质热成型托盘以及托盘封口机,这些产品均根据该地区医疗保健公司的独特技术要求量身定制。因此,该公司正在加强其在区域内的专业知识、资源和创新包装技术,旨在简化流程、创造价值,同时满足不断变化的客户需求。

中国无菌医疗包装市场在区域格局中占据核心地位,这主要得益于医药制造业的扩张以及监管机构对质量和合规性的日益重视。反过来,这促使国内外企业在无菌包装生产中采用高阻隔材料和自动化技术,以满足国内医疗需求和出口标准。在此背景下,2024年9月,深圳奈斯医疗包装技术有限公司宣布参加第90届中国国际医疗器械博览会,并展示了其医疗器械无菌包装解决方案。此外,该公司注重无菌医疗包装领域的创新,为国内外II类和III类医疗器械制造商提供高质量的解决方案。通过参与此类大型展会,奈斯也展现了其致力于推进无菌包装技术发展并加强与国内医疗器械供应链联系的决心。

由于注射剂和生物类似药产量不断增长,印度无菌医疗包装市场正展现出显著的进步。这反过来又促使包装设备和解决方案供应商支持医疗器械和药品包装的无菌加工和可追溯性。2025年8月,肖特玻璃印度公司宣布,其位于古吉拉特邦的工厂成为印度首家本地生产高精度注射器和药筒玻璃管的公司,以满足对GLP-1类注射剂(如索玛鲁肽)日益增长的需求。此外,此次扩建也加强了印度的无菌药品包装供应链,实现了预灌封注射器和药筒的稳定、高质量生产,同时提升了无菌加工能力。此举符合“印度制造”倡议,肖特的投资也增强了印度本土制药的自主生产能力。

欧洲市场洞察

欧洲无菌医疗包装市场正受到欧盟医疗器械法规 (MDR) 等严格法规以及可持续包装强制性规定的重塑,制造商们正积极采用环保材料和设计以符合相关要求。市场领先企业的存在及其战略举措也为该地区营造了良好的商业生态系统。2023 年 6 月,Oliver Healthcare Packaging 宣布收购德国 EK-Pack Folien GmbH 公司,该公司是高品质无菌阻隔包装薄膜和箔材复合材料的知名制造商。Oliver 还指出,此次收购新增了 23,000 平方米的生产空间和 8 条生产线,使其能够自主采购原材料并创新开发新的医疗包装产品。此举进一步完善了 Oliver 近期在该地区的投资,包括扩建其位于荷兰 Venray 的工厂,并增添自动化和加工设备,以在未来几年加强对该地区的支持。

德国无菌医疗包装市场正因强大的制药和医疗器械制造基础而显著增长。该国精准的包装工艺和严格的监管标准促使当地供应商不断创新无菌屏障系统,并致力于与自动化生产线的集成。在此背景下,Recipharm于2025年2月宣布在其位于德国瓦瑟堡的工厂推出一套模块化无菌灌装系统。该系统专为符合GMP标准的A级隔离器条件下的工艺开发、中试规模生产和临床供应项目而设计。该系统支持多种容器,例如注射器和西林瓶,并优化了小批量生产,使其适用于先进疗法和罕见病药物。因此,该系统的推出完善了Recipharm现有的无菌开发和商业化能力,显著提升了生物技术和制药客户的灵活性和效率。

德国无菌医疗器械子行业推动包装需求(2024-2030 年)

子行业 | 2024年收入(美元/欧元) | 2030年预测(美元/欧元) | 复合年增长率 (%) |

一次性注射器 | – | 10亿美元/8.614亿欧元 | 13.2 |

预充式注射器 | 4.808亿美元/4.141亿欧元 | 10.4亿美元/8.958亿欧元 | 14.1 |

一次性导管(心血管) | – | 48.6亿美元/42亿欧元 | 6.4 |

吸痰导管 | – | 5270万美元/4540万欧元 | 10.5 |

来源: ITA

由于一次性医疗器械的日益普及和注射剂需求的增长,英国无菌医疗包装市场也在蓬勃发展。医疗基础设施的不断完善和无菌包装监管标准的日益严格,正促使制造商投资于先进的灭菌和阻隔技术。例如,Sterimed 于 2024 年 6 月完成了对 Riverside Medical Packaging 的收购。Riverside Medical Packaging 是英国领先的医疗器械行业灭菌包装系统和合同包装服务提供商。Riverside 拥有 12 间洁净室和专业的热成型能力,并以其无菌解决方案而闻名。此次收购增强了 Sterimed 在英国的业务实力,并扩展了其为医疗器械制造商提供的服务,加速了其在药品包装应用领域的发展。

无菌医疗包装市场主要参与者:

- 安姆科公司(澳大利亚/瑞士)

- 杜邦公司(美国)

- 西部制药服务公司(美国)

- Oliver Healthcare Packaging(美国)

- Nelipak医疗保健包装(美国)

- Placon 公司(美国)

- 贝里全球公司(美国)

- Tekni?Plex(美国)

- 索诺科产品公司(美国)

- Wipak集团(芬兰)

- Constantia Flexs(奥地利)

- 格雷斯海默股份公司(德国)

- BillerudKorsnäs AB(瑞典)

- UFP Technologies, Inc.(美国)

- Riverside Medical Packaging Company Ltd (英国)

- Technipaq公司(美国)

- SGD制药(法国)

- 肖特股份公司(德国)

- Adeera Packaging Pvt. Ltd.(印度)

- Wipak Medical / Wiicare(芬兰/加拿大)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 安姆科公司(Amcor plc)是全球领先的包装解决方案供应商,其医疗保健事业部在无菌医疗包装领域拥有强大的影响力。公司专注于柔性及刚性无菌屏障系统,例如包装袋、托盘和吸塑包装,这些产品专为在制药和医疗器械应用中保持产品无菌性而设计。此外,安姆科的竞争优势还源于其国际化的生产布局、对可持续发展的重视以及能够提升无菌性保持能力的创新材料。

- 杜邦公司是市场上的关键参与者,该公司利用其专有的Tyvek材料生产高性能无菌屏障系统。该公司通过其子公司Spectrum Plastics Group提供符合严格ISO和FDA标准的挤出管材、导管组件和无菌包装解决方案。此外,杜邦的战略主要集中于将材料创新与全方位制造服务相结合,其中包括激光加工、增材制造和精密成型。

- West Pharmaceutical Services, Inc.是该领域另一家主要企业,以注射给药组件和无菌包装解决方案而闻名。该公司生产小瓶、预灌封注射器、瓶塞和专用容器,以确保产品的完整性和无菌性。为了巩固其市场地位,该公司采取了多项策略,包括开发弹性体材料,以及与制药和生物技术公司合作,以加速注射疗法、生物制剂和疫苗的商业化。

- Oliver Healthcare Packaging是一家专注于为药品和医疗器械提供高质量无菌屏障系统的公司。此外,该公司的产品组合涵盖泡罩包装、软包装袋、翻盖包装和托盘,这些产品均经过精心设计,旨在优化无菌性、易用性和供应链效率。Oliver 的独特优势在于其定制化的工程解决方案、洁净室生产和数字化设计能力,这些优势能够有效缩短产品上市时间。

- Nelipak Healthcare Packaging是一家总部位于美国的医疗包装公司,主要专注于为医疗器械、药品和诊断产品提供定制化的无菌屏障解决方案。该公司生产的包装袋、托盘、吸塑包装和专用试剂盒包装均符合 ISO 13485 和 FDA 标准。此外,Nelipak 的竞争优势在于其洁净室生产能力、快速原型制作以及与医疗创新者的合作关系,从而能够快速扩大新产品线的规模,并缩短关键无菌医疗产品的上市时间。

以下是一些在全球市场运营的主要参与者名单:

全球无菌医疗包装市场由综合包装和材料公司主导。安姆科(Amcor plc)和杜邦(DuPont de'Nemours, Inc.)等主要企业凭借其国际影响力、专有材料(如泰维克Tyvek)和可持续解决方案处于领先地位。为了巩固市场地位,该领域的领先企业采取了多种策略,包括投资建设设施、持续进行产品创新以提高灭菌兼容性以及开展并购活动。例如,Sterimed公司于2025年5月宣布,公司已迎来IK Partners和一家新投资者财团的加入,同时Sagard等长期支持者也将继续支持其下一阶段的增长。此外,该公司在14个生产基地和24个办事处拥有超过1500名员工,并通过八项战略收购实现了国际扩张,服务对象包括医疗器械制造商、医院和专业包装公司。

无菌医疗包装市场企业格局:

最新发展

- 2025年10月, SteriPack更名为Ensera ,并扩展了其面向全球制药和医疗器械客户的设计、制造、组装和包装能力。公司将提供从产品设计到无菌屏障系统包装、二次包装、贴标、灭菌管理和供应链支持的一体化服务。

- 2025 年 6 月,杜邦公司宣布扩建其位于哥斯达黎加埃雷迪亚的医疗保健制造工厂,新增 16,000 平方英尺,用于生产全球医疗器械行业的无菌包装,并提高挤出管材产能,从而能够生产 Tyvek 基包装袋、封口袋和盖子。

- Report ID: 4285

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。