脊柱外科市场展望:

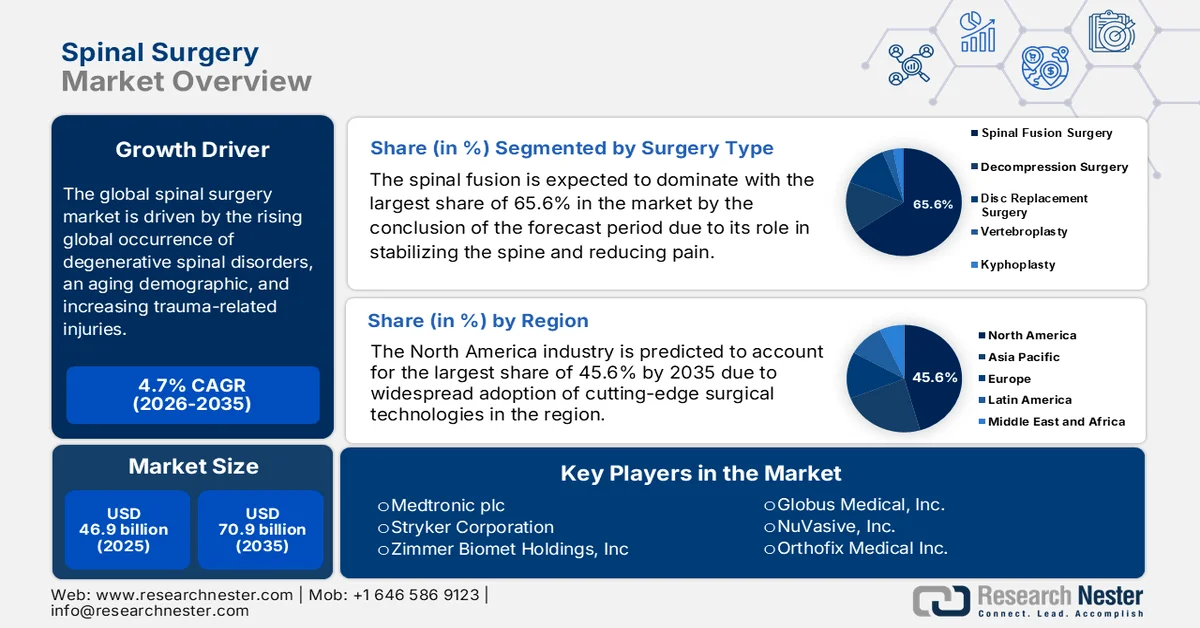

2025年脊柱外科市场规模为469亿美元,预计到2035年将达到709亿美元,在预测期(即2026-2035年)内以4.7%的复合年增长率增长。2026年,脊柱外科行业规模估计为491亿美元。

全球脊柱外科市场即将迎来显著增长,这主要得益于全球退行性脊柱疾病发病率的上升、人口老龄化以及创伤相关损伤的增加。世界卫生组织(WHO)于2024年4月发表的一篇文章指出,全球有超过1500万人患有脊髓损伤,每年新增病例约1540万例,每年造成超过450万残疾年。文章还提到,创伤性因素,主要是跌倒和交通事故,是造成脊髓损伤的主要原因;而人口老龄化则导致与退行性疾病和血管疾病相关的非创伤性脊髓损伤病例增加。因此,这些数据凸显了未来几年脊柱外科解决方案的巨大发展机遇。

纽约市脊柱手术量历史趋势(2019-2023 年)

年 | 全套手术 | 与 2019 年相比的百分比变化 |

2019 | 26,066 | - |

2020 | 20,437 | -21.6% |

2021 | 24,829 | -4.8% |

2022 | 26,271 | +0.8% |

2023 | 30,485 | +17.0% |

资料来源:美国国立卫生研究院

此外,脊柱外科市场正蓄势待发,准备通过数字化手术生态系统和生物可吸收材料实现持续转型。沉重的经济负担凸显了对高性价比手术解决方案的需求。根据美国国立卫生研究院 (NIH) 于 2025 年 10 月发表的文章,成人脊柱畸形影响着约 0.5% 的商业保险成年人口,相当于七年内超过 56.7 万名患者。每位患者的经济负担相当沉重,支付方平均每年支出 7,619 美元,社会成本高达每位患者 8,759 美元,其中非手术治疗占 44% 至 48%,手术治疗占 51% 至 55%。每年接受手术干预的患者中,融合术占 3.5%,减压术占 2.9%,因此这些手术占了大部分费用。在两年的时间里,每 10 万受益人的累计支付方成本总计 540 万美元,而社会支出接近 89 亿美元,这凸显了成本优化和有针对性的临床创新领域。

关键 脊柱外科手术 市场洞察摘要:

区域亮点:

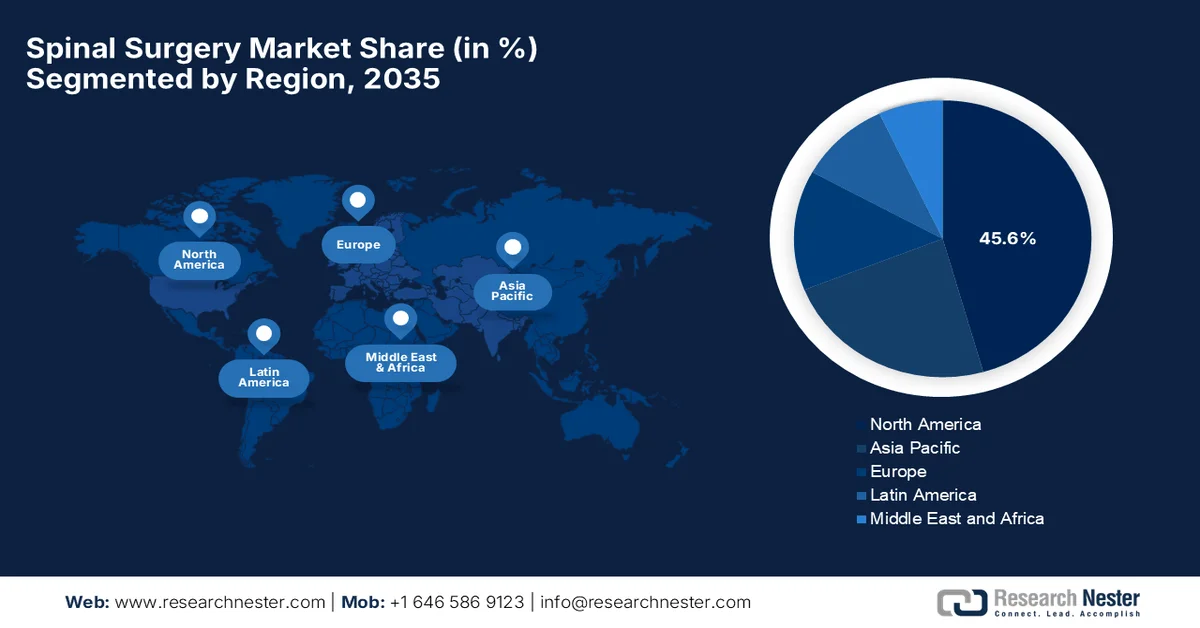

- 预计到2035年,北美脊柱外科手术市场份额将达到45.6%,这主要得益于先进的医疗基础设施和机器人辅助手术技术的日益普及。

- 亚太地区有望在2026年至2035年期间实现显著增长,这主要得益于医疗保健服务的普及和政府支持性举措的推进,从而提升外科手术能力。

细分市场洞察:

- 脊柱外科市场中,脊柱融合术预计到2035年将占据65.6%的主导市场份额,这主要得益于其在稳定脊柱和缓解椎间盘退行性疾病相关疼痛方面已被证实的有效性。

- 受全球腰椎疾病患病率上升和手术需求增加的推动,预计到2035年,腰椎手术领域将占据可观的收入份额。

主要增长趋势:

- 外科手术技术的进步

- 医疗基础设施扩建

主要挑战:

- 并发症和翻修的风险

- 价格压力和激烈的竞争

主要参与者:美敦力公司(美国)、强生公司 - DePuy Synthes(美国)、史赛克公司(美国)、捷迈邦美控股公司(美国)、Globus Medical公司(美国)、NuVasive公司(美国)、Orthofix Medical公司(美国)、Alphatec Spine公司(美国)、RTI Surgical Holdings公司(美国)、Xtant Medical Holdings公司(美国)、B. Braun Melsungen AG(德国)、Ulrich GmbH & Co. KG(德国)、Spinal Elements(美国)、Highridge Medical(美国)、Spineart SA(瑞士)、Medacta International SA(瑞士)、Joimax GmbH(德国)、大冢医疗器械株式会社(日本)、Seikagaku Corporation(日本)、GS Medical Co., Ltd.(韩国)、Life Healthcare Group(澳大利亚)、Nutech Medical Devices Pvt. Ltd.(印度)。

全球 脊柱外科手术 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 469亿美元

- 2026年市场规模: 491亿美元

- 预计市场规模:到2035年将达到709亿美元

- 增长预测:复合年增长率 4.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占45.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、墨西哥、印度尼西亚

Last updated on : 24 December, 2024

脊柱外科市场——增长驱动因素和挑战

增长驱动因素

- 外科技术的进步:技术创新正在迅速改变脊柱外科手术,从而提高手术成功率和治疗选择。机器人辅助系统、实时导航的先进成像技术以及3D打印植入物等突破性技术提高了手术精度并降低了并发症发生率,从而推动了整个脊柱外科市场的发展。2024年8月,DePuy Synthes宣布推出VELYS主动式机器人辅助系统(VELYS SPINE),这是其首个用于脊柱外科手术的双用途机器人和独立导航平台。该系统已获得FDA批准,可用于颈椎、胸腰椎和骶髂关节融合手术,并可与强生公司现有的脊柱产品组合相整合。因此,随着技术的不断进步,脊柱外科市场将在未来几年迎来蓬勃发展。

- 医疗基础设施的扩张:新兴市场不断完善的医疗基础设施正在积极提升脊柱外科服务的可及性,从而显著促进脊柱外科市场的增长。对医院、门诊手术中心和专科诊所的大量投资,尤其提升了手术能力和先进手术的普及程度。在此背景下,曼尼托巴省政府于2026年3月慷慨投资270万美元,用于扩建康科迪亚医院的先进脊柱外科手术中心,从而提升手术能力并缩短患者康复时间。2025年6月,外科医生利用3D成像和精准导航技术,成功实施了首例导航内镜脊柱手术,实现了微创手术,大多数患者术后当天或次日出院,这无疑将进一步推动脊柱外科市场的整体增长。

- 对微创和门诊手术的需求:受患者希望更快康复和更短住院时间的偏好影响,脊柱手术正朝着微创和门诊方向发展。2023年6月,美国国立卫生研究院(NIH)发表的一篇文章分析了新冠疫情期间在门诊手术中心进行的164例微创颈椎和腰椎手术。文章强调,这些手术包括颈椎前路椎间盘切除融合术(ACDF)、前路椎间融合术(ALIF)、微创腰椎手术(MILD)、经皮内镜下腰椎手术(PELD)和椎体成形术,所有患者均实现了当日出院。这些手术表明,门诊微创手术安全有效,能够缩短住院时间、减轻围手术期疼痛并加快康复速度。因此,这一经验凸显了先进微创技术的日益普及,满足了患者对更快康复和微创治疗方案的需求,从而惠及整个脊柱外科市场。

挑战

- 并发症和翻修风险:受技术不断进步的影响,脊柱手术也存在感染、神经损伤、植入物失效甚至节段退变等风险。因此,这些并发症可能导致重复手术,进而增加医疗成本和患者负担。同时,不良的临床结果也会影响患者的信心以及医生对新器械或新技术的接受度。此外,与手术并发症相关的医疗法律风险也可能阻碍外科医生采用创新但尚不成熟的技术。脊柱手术器械制造商需要持续投资,以提高产品安全性和临床证据。因此,持续存在的并发症风险被认为是限制脊柱手术市场广泛接受度和增长的主要挑战。

- 价格压力与激烈竞争:脊柱外科市场竞争异常激烈,既有占据主导地位的全球企业,也有众多争夺市场份额的区域性制造商。这种竞争导致价格压力,尤其对于脊柱融合植入物等同质化产品而言更是如此。医院和集团采购组织积极谈判,这反过来又压缩了制造商的利润空间。与此同时,新兴的脊柱外科市场参与者提供更具成本效益的替代方案,进一步加剧了竞争。在此背景下,企业需要通过创新、品牌建设和临床疗效来实现差异化,而不仅仅关注价格。如何在保持成本竞争力的同时持续投入研发,是市场中现有企业和新兴企业面临的一项重大战略挑战。

脊柱外科市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.7% |

|

基准年市场规模(2025 年) |

469亿美元 |

|

预测年份市场规模(2035 年) |

709亿美元 |

|

区域范围 |

|

脊柱外科市场细分:

手术类型细分分析

预计到预测期结束时,脊柱融合术将以65.6%的市场份额占据脊柱外科手术市场的主导地位。该细分市场的主导地位主要得益于其在有效稳定脊柱、减轻椎间盘退行性疾病及其他脊柱问题引起的疼痛方面已确立的显著疗效。2024年2月,美国食品药品监督管理局(FDA)批准了Xstim脊柱融合刺激器,这是一种专门用于辅助腰椎融合手术的骨骼生长刺激器。该设备利用皮肤电极传递电信号,促进腰椎骨愈合和融合。此次批准凸显了脊柱融合治疗领域的持续创新,巩固了其作为脊柱稳定主要手术方法的地位,并预示着该细分市场前景广阔。

脊柱手术类型历史使用趋势(2012-2021 年)

手术类型 | 2012 | 2021 | % 改变 |

总手术量 | 30,449 | 36,294 | +19.20% |

宫颈 | 7,354 | 9,605 | +30.61% |

腰椎 | 22,456 | 26,940 | +19.97% |

融合 | 19,388 | 23,141 | +19.36% |

减压 | 19,282 | 20,093 | +4.21% |

资料来源:美国国立卫生研究院

应用细分市场分析

腰椎手术作为应用领域的一部分,预计在预测期结束时将在脊柱外科市场中占据可观的收入份额。该领域的增长主要归因于腰背部疾病的高发病率,这显著增加了腰椎手术的需求。世界卫生组织 (WHO) 于 2023 年 6 月发表的一篇文章指出,每年全球约有 6.19 亿人受到腰痛的困扰,预计到 2050 年,受人口老龄化和增长的影响,这一数字将上升至 8.43 亿。此外,该文章还指出,腰痛是全球致残的主要原因,发病高峰年龄在 50 至 55 岁之间,且女性患病率更高。另外,约 90% 的病例病因不明,这凸显了康复和生活方式干预在控制症状和改善功能方面的重要性,从而预示着脊柱外科市场前景乐观。

最终用户细分分析

就终端用户而言,预计在预测期内,医院将在脊柱外科市场占据显著份额。医院的增长得益于其完善的基础设施、多学科手术团队以及处理复杂脊柱手术的能力。医院提供全方位的护理,包括术前评估、先进的手术技术和术后康复,从而确保复杂病例的患者获得更佳的治疗效果。同时,医院被认为是大多数脊柱手术的首选场所,尤其是那些需要专用设备、高风险管理或多节段手术的手术。此外,医院成熟的专业知识和资源也巩固了其市场领先地位。因此,所有这些因素共同提升了医院在该类别中的地位。

我们对脊柱外科市场的深入分析涵盖以下几个方面:

部分 | 子段 |

手术类型 |

|

应用 |

|

最终用户 |

|

产品类型 |

|

手术类型 |

|

材料 |

|

适应症 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

脊柱外科市场——区域分析

北美市场洞察

预计到预测期结束时,北美脊柱外科市场将以45.6%的市场份额占据主导地位。先进的医疗基础设施、外科技术的日益普及以及对脊柱手术需求的不断增长是该地区在该领域保持领先地位的主要因素。北美完善的医院系统和技术精湛的外科医生队伍也巩固了其在全球的领先地位。2025年6月,Ascension旗下的戴尔儿童医疗中心北院区成为全球首家使用先进的主动式机器人辅助导航平台进行脊柱手术的儿科医院。该技术能够提高复杂脊柱畸形病例的手术精度,从而改善螺钉植入位置,加快患者康复。此外,该平台将独立导航与主动式机器人技术相结合,随着此类技术的应用,该地区未来几年将迎来前所未有的增长。

人口老龄化和门诊治疗的快速发展推动了美国脊柱外科市场的整体增长。技术进步是这一发展趋势的核心,其驱动力在于人们逐渐摒弃传统开放式手术,转而采用微创技术和机器人辅助导航。2023年6月,美国FDA批准了Premia Spine公司的TOPS系统,该系统是一种专门用于稳定下脊柱的脊柱植入物,可在腰椎减压手术后维持脊柱活动度。TOPS系统通过椎弓根螺钉固定,能够支撑体重,并允许患者进行旋转、弯曲和屈曲等活动。该系统适用于35至80岁患有I级退行性脊椎滑脱和腰椎管狭窄的患者,因此有望促进美国市场的增长。

加拿大公共医疗体系注重缩短等待时间并推广经济高效的外科技术,这推动了脊柱外科市场的扩张。人口老龄化导致退行性椎间盘疾病治疗需求不断增长,以及3D打印钛等先进生物材料的应用,也促进了市场增长。美国国立卫生研究院(NIH)于2025年5月发布报告称,其在加拿大开展的一项研究评估了约5049名接受择期脊柱手术治疗退行性疾病的患者,结果显示,术后一年患者的健康相关生活质量显著改善。研究还指出,患者术前SF-12量表身体功能评分平均值为29.5,术后提高至40.5;心理功能评分平均值从44.1提高至49.3,70%至75%的患者获得了具有临床意义的获益。这些发现凸显了脊柱外科手术在恢复身体功能方面的有效性,从而促进了该手术在加拿大的普及。

亚太市场洞察

预计亚太地区脊柱外科市场在预测期内将呈现显著增长。该地区市场的主要驱动力是不断壮大的中产阶级及其日益完善的医疗基础设施。本地化生产和政府举措正在重塑市场格局,旨在改善手术效果,同时满足日益增长的椎间盘退行性疾病治疗需求。根据日本脊柱外科协会(J Stage)的官方报告,日本已建立全国脊柱和脊髓外科手术登记系统,分析了2022年来自1032家医疗机构的158263例病例。最常见的诊断是腰椎管狭窄(32.5%)、腰椎间盘突出(16.6%)和颈椎病性脊髓病(9.7%)。报告还指出,常用的手术包括后路腰椎椎间融合术、后路脊柱融合术和球囊扩张椎体成形术,这表明该市场具有巨大的增长潜力。

中国国内医疗器械创新的大力推进是推动脊柱外科市场增长的主要因素。集中采购政策正在重塑市场格局,该政策强调成本效益,同时在省级医院网络中保持高标准的临床水平。例如,2025年9月,上海东方医院引进了一种名为单孔双通道双介质脊柱内镜技术,将切口尺寸从20厘米缩小到仅1厘米。此外,双通道设计提供了高清视野和精准的手术控制。报告还指出,自2021年以来,单孔双通道双介质技术已在中国约100家医院应用,惠及近4000名患者,并已拓展至日本和泰国进行国际培训,使其具备了市场常规增长的潜力。

印度私营医疗基础设施的持续现代化正在加速整个脊柱外科市场的增长。该市场正经历着医疗旅游的显著增长,以及旨在提供高质量、高性价比的进口国际品牌替代方案的本土制造业的蓬勃发展。2023年9月,Shrimad Rajchandra医院和研究中心在古吉拉特邦南部举办了一场脊柱外科义诊活动,其主要目标是为农村社区提供专业的医疗服务。除此次义诊活动外,还有超过340名患者登记就诊,其中许多患者患有严重的脊柱疾病,并接受了多次复杂的手术,同时制定了详细的术后护理计划。这项举措将脊柱治疗带到了农村地区,使服务不足的人群也能获得专业的医疗服务。因此,通过此类宣传活动,印度正在鼓励人们接受脊柱外科手术,并吸引更多医疗机构在该国开展业务。

欧洲市场洞察

欧洲脊柱外科市场已在全球市场中占据主导地位,这主要归功于其对临床证据的高度重视以及对运动功能保留技术的快速发展。此外,该市场在不同国家之间存在高度分散的特点,其增长主要得益于手术量持续向专业的门诊脊柱中心和日间手术机构转移。根据美国国立卫生研究院 (NIH) 于 2026 年 1 月发表的一篇文章,由 SIRIS 基金会管理、EUROSPINE 运营的瑞士国家脊柱植入物登记处是全球首批强制性全国性脊柱植入物登记处之一,收集了 2021 年至 2023 年间 91 家医院的数据。该登记处记录了 11,789 名患者共接受了 12,815 例手术,植入物数量达 75,522 个,主要针对退行性疾病、骨质疏松性骨折和脊椎滑脱症。因此,这些统计数据表明,欧洲在脊柱外科领域的领先地位得到了循证实践的有力支持,从而能够不断改善手术效果。

在德国,高质量的临床疗效和先进技术的早期应用是推动脊柱外科市场扩张的首要因素。完善的医保报销体系积极鼓励技术创新,并高度重视成本效益,同时推动部分手术从传统手术转向专科门诊,这对市场格局产生了积极影响。2024年10月,位于马克格罗宁根的RKH骨科诊所引进了LoopX机器人成像系统,旨在提高脊柱手术的精准度和安全性。该诊所指出,这项先进技术能够以极低的辐射剂量提供高分辨率的二维和三维成像,并可引导器械放置和实时监测。该系统能够实现微创手术,降低神经损伤、感染和植入物移位等风险,从而推动市场增长。

由于英国公立和私立医疗机构日间手术数量的显著增长,英国脊柱外科市场获得了更多关注。此外,英国市场还受益于集中采购框架,该框架旨在规范高质量的医疗服务,并日益依赖专业的择期手术中心来满足不断增长的退行性脊柱疾病治疗需求。2026年1月,蒂赛德的詹姆斯·库克大学医院引进了ExcelsiusGPS机器人辅助脊柱系统,该系统耗资近120万美元。除此之外,先进技术能够有效提高植入物定位精度,减少出血和感染风险,并缩短手术时间,从而实现微创手术并加快患者康复。因此,在英国,随着微创技术的效率提升和广泛应用,市场将积极增长。

脊柱外科手术市场主要参与者:

- 美敦力公司(美国)

- 强生公司 - DePuy Synthes(美国)

- 史赛克公司(美国)

- Zimmer Biomet Holdings, Inc.(美国)

- Globus Medical, Inc.(美国)

- NuVasive公司(美国)

- Orthofix Medical Inc. (美国)

- Alphatec Spine, Inc.(美国)

- RTI Surgical Holdings, Inc.(美国)

- Xtant Medical Holdings, Inc.(美国)

- B.Braun Melsungen AG(德国)

- Ulrich GmbH & Co. KG(德国)

- 脊柱元素(美国)

- Highridge Medical (美国)

- Spineart SA(瑞士)

- Medacta International SA(瑞士)

- Joimax GmbH(德国)

- 大塚医疗器械株式会社(日本)

- 生化学株式会社(日本)

- GS医疗有限公司(韩国)

- 生命医疗保健集团(澳大利亚)

- Nutech Medical Devices Pvt. Ltd.(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 美敦力是该市场的全球领导者,其产品组合涵盖脊柱植入物、生物制剂、导航系统和机器人辅助系统。公司高度重视集成式数字化手术生态系统,并通过收购和研发投资不断拓展业务。

- 强生公司旗下子公司强生德普Synthes是一家提供广泛脊柱植入物、生物材料和相关技术的主要企业。该公司尤其注重微创手术和数据驱动型手术规划方面的创新。

- 史赛克公司是该领域的领先企业,以其受Mako机器人启发而拓展至机器人和先进脊柱解决方案的战略而闻名。该公司的脊柱部门专注于植入物、导航系统以及微创手术的相关技术。

- Zimmer Biomet Holdings, Inc.专注于脊柱融合器械、运动功能保持技术和生物制剂,并从中获益。此外,该公司还利用其在骨科领域的专业知识,提供综合性的肌肉骨骼解决方案。

- Globus Medical, Inc.是脊柱领域发展最快的公司之一,以其在植入物设计和机器人辅助手术方面的创新而闻名。该公司凭借快速的产品开发周期和强大的先进技术储备脱颖而出。

以下是一些在全球脊柱外科手术市场运营的主要企业名单:

美敦力、强生、史赛克和Globus Medical凭借其强大的产品组合和全球布局,在脊柱外科市场占据主导地位。该领域的竞争主要由创新驱动,尤其是在微创手术、机器人技术和导航系统方面。与此同时,各公司正选择不同的增长战略,例如并购和合作,其主要目标是扩大自身能力和地域覆盖范围。在此背景下,Demetra于2025年7月宣布收购OrthoFundamentals, LLC,后者是一家总部位于美国的骶髂关节融合一次性解决方案供应商,并成立了新的全球部门Demetra Spine。此外,该公司正积极寻求通过微创、降低感染风险和以价值为导向的解决方案来革新脊柱外科。

脊柱外科市场企业格局:

最新发展

- 2026年3月, Spinal Elements公司获得美国FDA 510(k)认证,并完成了首批Ventana A ALIF系统的手术,进一步拓展了Ventana 3D打印钛合金椎间融合器平台。该系统旨在最大限度地提高骨移植材料的输送效率,恢复椎体排列,并降低椎体下沉的风险。

- 2026年2月,美敦力公司的Stealth AXiS手术系统获得美国FDA批准。该系统是首个将规划、导航和机器人技术整合到脊柱手术中的平台。它包含LiveAlign实时追踪功能和与AiBLE生态系统的无缝集成,旨在简化工作流程、减少手术差异并支持个性化医疗。

- 2025年9月, Highridge Medical宣布收购Accelus的FlareHawk和Toro可扩张椎间融合系统以及LineSider椎弓根螺钉系统,从而增强其脊柱外科产品组合。这些产品采用自适应几何设计,可提升微创腰椎手术解决方案的性能。

- Report ID: 3280

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。