固体电解质市场展望:

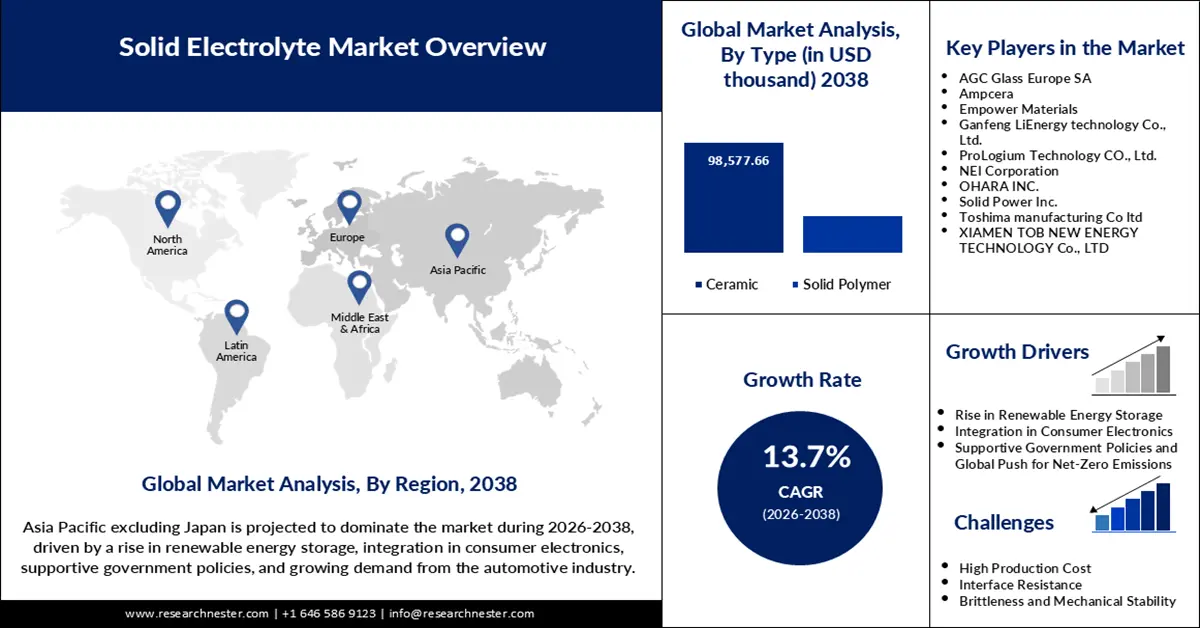

2025年,固体电解质市场规模为2398万美元,预计到2038年底将达到13284.42万美元,在预测期(即2026-2038年)内,复合年增长率为13.7%。2026年,固体电解质行业规模估计为2835.32万美元。

随着汽车制造商和生产商加大对下一代电池技术的投资,固态电解质市场正在快速扩张。2024年9月,NEI公司推出了一种氯掺杂的锂磷硫氯化物固态电解质Li<sub>2</sub>PS<sub>2</sub>Cl<sub>2</sub>,该电解质具有高离子电导率和稳定性,适用于高端电池应用。此次发布表明,业界正致力于提高全固态电池的性能和安全性。市场中也涌现出战略合作伙伴关系,例如SK安科技与Solid Power于2024年1月达成的协议,旨在加速全固态电池的商业化进程,并为两家公司巩固更强大的市场地位。2021年,SK安科技向Solid Power投资3000万美元,共同开发下一代全固态电池。随着市场对更高能量密度和更安全电池的需求不断增长,各厂商正在加紧建设试点设施并加大研发力度,以应对供应链和产能方面的挑战。

固态电解质供应链依赖于锂、硫化物和氧化物基原材料。自2021年以来,中国新发现的锂矿总量已超过3000万吨,使其全球储量份额从6%提升至16.5%。美国正通过增加国内采矿来降低供应风险,《通货膨胀削减法案》要求到2025年,60%的关键矿产必须在美国或其盟国开采。与此同时,产能也在不断提升。美国能源部宣布投资2500万美元,用于11个项目,以开发用于国内下一代电池制造的机械、设备、材料和方法。

固体电解质市场——增长驱动因素和挑战

增长驱动因素

- 汽车电气化和全固态电池:汽车电气化的蓬勃发展以及全固态电池市场竞争的激烈程度是推动固态电池发展的主要因素。大众汽车旗下的PowerCo公司于2024年11月与QuantumScape公司合作,启动固态电池的量产,旨在通过提供续航里程更长、充电速度更快的电池来提升电动汽车的生产能力。此次合作凸显了汽车行业在推动固态电解质普及方面的核心作用。此外,汽车行业也受益于能量密度和使用寿命的提升,丰田的技术进步在降低电池尺寸和成本的同时,显著提升了电池性能。随着汽车制造商在安全性和续航里程方面展开竞争,对固态电解质的需求预计将会增长。随着汽车行业参与者竞相提升续航里程和安全性,对高性能固态电解质的需求势必会激增。

- 固态电解质材料及制造技术的创新:推动市场发展的第二个关键因素是固态电解质材料及制造技术的创新步伐。安瓷公司(Ampcera Inc.)于2025年5月面向全球推出纳米硫化物固态电解质粉末,用于高性能全固态电池的充电。该材料具有一致的颗粒形貌和亚微米级晶粒尺寸,可确保其在电池应用中的优异性能,并实现全球商业化。此外,欧盟委员会于2025年3月启动的欧洲储能清单(European Energy Storage Inventory)项目,正在推动固态电解质的产业化和政策化应用。这些项目正在构建一个活跃的研发、生产和市场开发生态系统。

- 电动汽车(EV)产量不断增长:为了实现减排目标并满足消费者需求,全球汽车制造商正迅速转向电动汽车生产,这极大地推动了对下一代电池的需求。固态电解质电池具有快速充电、长循环寿命和更轻的电池组重量等优点,使其非常适合用于电动汽车。2024年,全球电动汽车产量预计将达到1730万辆,比2023年增长约25%。这主要得益于中国电动汽车产量的增长,其产量已达到1240万辆。此外,政府激励措施,例如美国的《通货膨胀控制法案》和欧洲的“绿色协议”,也加速了固态电池生产的投资和效率提升。与此同时,汽车制造商正与材料供应商建立联盟,以提高其在续航里程、安全性和成本方面的竞争力。

挑战

- 固态电解质制造的可扩展性和复杂性:固态电解质制造的可扩展性和复杂性是关键挑战。2025年3月,韩国电子通信研究院(ETRI)通过无溶剂干法工艺开发出厚度为18微米的固态电解质膜,其能量密度比传统方法高出10倍。尽管这项创新实现了规模化生产,但如何实现既精密又经济的制造仍然是一大难题。必须投资于新的工艺和质量控制,才能持续稳定地生产高性能的商业化产品。此外,在竞争激烈的市场中,还需要平衡性能、安全性和成本效益,这无疑增加了生产的难度。

- 电动汽车电池的集成与商业化:电动汽车电池的集成与商业化是固态电解质市场面临的另一项关键挑战。Stellantis 和 Factorial Energy 于 2025 年 4 月展示了能量密度为 375 Wh/kg 的 FEST 固态电池,目标是在 2026 年将其集成到示范电动汽车车队中。除了技术改进之外,从试点生产到量产还需克服电池成型、模块组装和供应链物流方面的诸多障碍。监管标准以及对稳定可靠性能的需求更是雪上加霜,阻碍了电池的大规模应用,并需要持续投资于研发和制造基础设施。

固体电解质市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2038 |

|

复合年增长率 |

13.7% |

|

基准年市场规模(2025 年) |

23980美元 |

|

预测年份市场规模(2038 年) |

132,844.2 千美元 |

|

区域范围 |

|

固体电解质市场细分:

类型细分分析

预计在预测期内,陶瓷隔膜将占据73.2%的市场份额,这主要得益于其卓越的离子电导率、热稳定性以及与高能量密度电池化学体系的兼容性。ProLogium Technology于2024年9月推出了一种基于陶瓷隔膜的无膜电池结构,该结构不仅提升了电池性能,还实现了规模化的大规模生产。陶瓷电解质因其安全性高且适用于锂金属负极而备受青睐,而锂金属负极是下一代电网和电动汽车储能应用的理想选择。陶瓷加工技术的创新以及与先进电极材料的融合也推动了该细分市场的增长。随着能量密度和安全性需求的不断提高,陶瓷隔膜将继续保持市场领先地位。

应用细分市场分析

预计到2038年,电动汽车电池市场份额将达到43.9%,这凸显了固态电解质在未来出行领域的核心地位。例如,梅赛德斯-奔驰于2025年2月发布了其首款固态电池测试车,该车基于经过改进的EQS车型打造,并搭载了Factorial Energy公司的锂金属固态电池。这款电池的能量密度高达450 Wh/kg,续航里程超过1000公里,展现了该技术在电动汽车领域的革命性潜力。汽车行业之所以青睐固态电池,是因为它们具有安全性高、充电速度快、能量密度高等优势,因此在电动汽车领域得到了迅速推广应用。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

固体电解质市场——区域分析

APEJ市场洞察

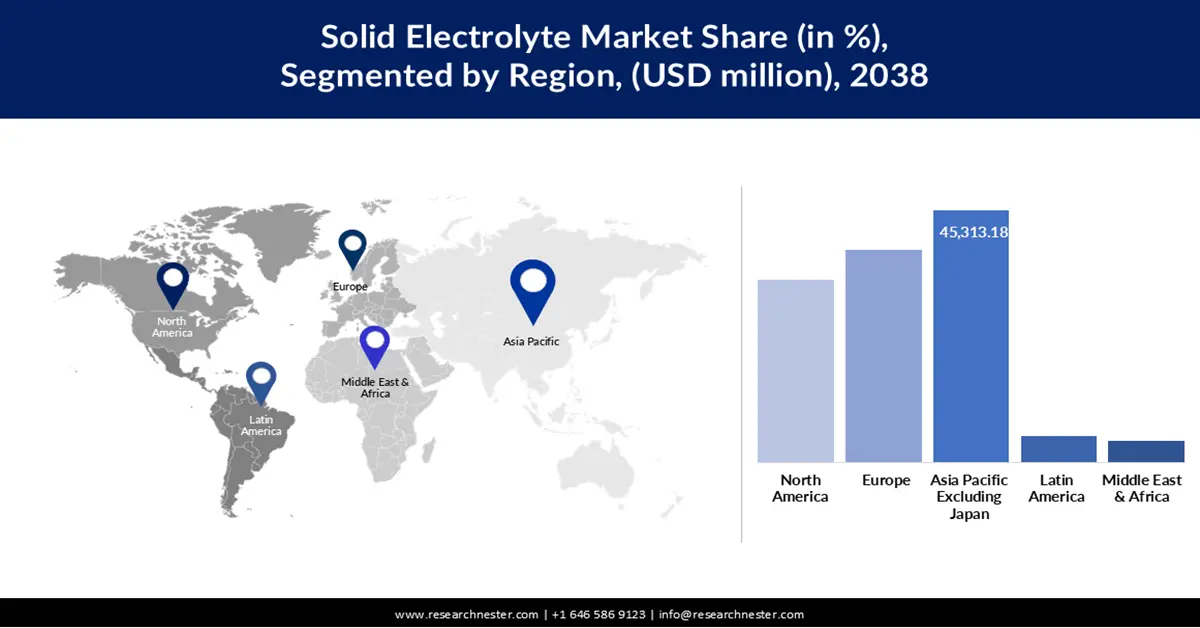

预计亚太地区(不包括日本)固态电解质市场在预测期内将保持34.1%的市场份额,这主要得益于工业化进程的加快、政府补贴以及强大的电池制造能力。2024年9月,乐天能源材料在韩国建成一座年产能高达70吨的硫化物基固态电解质中试工厂,为下一代全固态电池的生产提供支持。该地区也正见证着大规模量产的里程碑,例如赣锋锂业的4GWh固态电池生产线以及小米进军先进电池研发领域。亚太地区在电动汽车普及和电池创新方面的领先地位正在推动市场强劲增长。

在政府政策、研发投入和大规模生产的支持下,中国固态电解质产业正以惊人的速度发展。赣锋锂业于2025年启动了其第一代固态电池的量产,能量密度达到260 Wh/kg,年产能达4 GWh。中国企业正在构建自主生产体系,并扩大供应链规模,以满足国内外市场的需求。政府的激励措施以及在电动汽车和电网储能领域的领先地位,正使中国在全球固态电解质的商业化和创新领域处于领先地位。

随着印度加大对电池研发、制造和电动汽车普及的投入,印度固态电解质市场正以强劲的势头发展。2023年4月,CIDETEC推出了CIDEcell,这是一个用于固态材料高速原型制作和验证的柔性电池制造平台。印度初创企业和研究机构正在利用此类平台加速商业化和创新。政府关于清洁能源和国内制造业的政策正在推动用于电网和汽车应用的高级固态电解质的开发。市场对可扩展性、安全性和性能的关注正在推动各行业的应用。

北美市场分析

预计在2026年至2038年间,北美将以14.5%的复合年增长率增长,这主要得益于强劲的研发投入、汽车行业的合作以及政府对高端电池生产的激励措施。2025年5月,总部位于美国的安培拉公司(Ampcera)推出了用于出口的纳米硫化物固态电解质粉末,进一步巩固了该地区在高性能电池材料领域的领先地位。随着联邦政府出台相关举措以增强本地供应链的韧性,汽车制造商和电池生产商正在增设试点生产线和示范车队。北美地区对商业化、创新和可持续发展的重视,正使其成为全球固态电解质技术和制造中心。

在美国,得益于对先进电池技术的大力投资以及政府对本地生产的激励措施,美国固态电解质市场正经历着商业化和创新的蓬勃发展。总部位于美国的安瓷公司(Ampcera Inc.)于2025年5月开始向全球交付其新型纳米硫化物固态电解质粉末,该粉末具有可控的形貌和亚微米级的晶粒尺寸,适用于高性能全固态电池。这一进展对于实现超薄隔膜以及推动下一代电池应用至关重要。此外,美国还受益于大型汽车和电池制造商新增的试点生产线和示范项目,这些项目旨在增强供应链韧性并加速向电动汽车的转型。

加拿大固态电解质市场正以惊人的速度扩张,这得益于政府对电池技术和研究项目的战略投资。加拿大创新部长宣布,将向Polar Sapphire公司追加410万加元的SDTC投资,用于推进下一代固态锂离子电池所需的高纯度氧化铝的生产。此举旨在弥合实验室突破与商业化生产之间的关键差距,使加拿大成为北美电池供应链的领军企业。此外,与全球企业的合作也为加拿大公司带来了新的人才和资金,提升了加拿大在全球固态电解质领域的竞争力。

欧洲市场洞察

在监管举措、供应链投资和产业规模扩大的支持下,欧洲预计将在2026年至2038年间实现显著增长。欧盟“地平线欧洲”计划资助的SEATBELT项目,致力于开发一种安全、经济高效的全固态锂电池,该电池采用有机-无机混合电解质,目标是在2026年实现超过380瓦时/千克的能量密度和超过500次的循环寿命。像AGC Glass Europe这样的欧盟企业正在构建硫化物电解质的内部生产技术,以提高效率和质量。欧盟对可持续发展、循环经济和电池研发的重视,正在吸引投资并形成一个竞争与合作并存的市场环境。

得益于汽车和高性能材料行业的强劲发展,德国固态电解质产业正稳步扩张。大众汽车旗下的PowerCo和QuantumScape已于2024年7月开始量产固态电池,目标是为续航里程更长、充电速度更快的电动汽车提供动力。德国生产商正大力投资陶瓷和硫化物基电解质,充分利用其精密工程和可扩展的生产能力。政府推动电动汽车普及和保障供应链的监管政策,也刺激了对高性能、耐用固态电解质的需求。德国在汽车技术领域处于领先地位,其固态电解质市场有望持续增长。

英国固态电解质市场也正蓬勃发展,政府和业界都将尖端电池的研发和生产列为优先事项。2025年6月,小米公布了一项用于固态电池的多层电极结构专利,这标志着英国在电池研发领域贡献日益增长。此外,初创企业与成熟制造商之间的合作也在推动着该行业的发展,双方致力于扩大中试生产线规模并实现新材料的商业化。英国对创新、监管合规和可持续发展的重视,正在推动固态电解质在汽车、电网和消费电子领域的应用。

固体电解质市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

固态电解质市场竞争异常激烈,领先企业纷纷加大对材料研发、扩大生产规模和加强合作的投入。2025年5月,安培陶瓷(Ampcera)推出了一种硫化物固态电解质粉末,该粉末具有均匀的颗粒形貌和亚微米级的晶粒尺寸,并经过纳米工程处理,适用于全球全固态电池的高性能应用。这一进展有望推动超薄隔膜的研发,并促进更高能量密度和更安全电池的商业化。面对日益激烈的全球竞争,各公司正集中精力进行研发、扩大中试生产线并开展跨行业合作,以期在下一阶段的固态电解质技术中占据市场份额。

以下是一些固态电解质市场的领先企业:

公司名称 | 国家 | 预计市场份额(%) |

NEI公司 | 我们 | 10 |

大原株式会社 | 日本 | 8 |

赋能材料 | 我们 | 7 |

安普瓷公司 | 我们 | 8 |

标志性材料公司 | 我们 | 5 |

丰岛制造株式会社 | 日本 | xx |

固态动力 | 我们 | xx |

松下 | 日本 | xx |

三星SDI | 韩国 | xx |

LG能源 | 韩国 | xx |

出光兴产 | 日本 | xx |

三养株式会社 | 韩国 | xx |

阿尔泰克电池有限公司 | 澳大利亚 | xx |

澳大利亚锂业 | 澳大利亚 | xx |

新根化学 | 印度 | xx |

以下是各公司在固体电解质市场的业务覆盖领域:

最新发展

- 2025年6月,小米申请了一项采用固态聚合物-金属盐电解质的层状电极固态电池专利。该设计实现了垂直离子传导,提高了能量效率,并支持大规模生产。

- 2025年5月,安培陶瓷公司专有的纳米硫化物固体电解质粉末实现了超薄隔膜(10微米或更薄)的制造。这些进步将显著提升电动汽车和电子产品中固态电池的性能。

- 2024年11月,本田汽车公司在其位于栃木县樱市的工厂启用了一条全固态电池示范生产线。该生产线旨在支持本田自主进行大规模生产的努力,标志着该公司在电气化战略方面迈出了重要一步。

- 2024年10月, NEI株式会社推出了用于研发的Li-InCl-卤化物固体电解质粉末。该产品具有高离子电导率和良好的加工性能,可为先进电池研究提供支持。

- Report ID: 7946

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。