半导体制造设备市场展望:

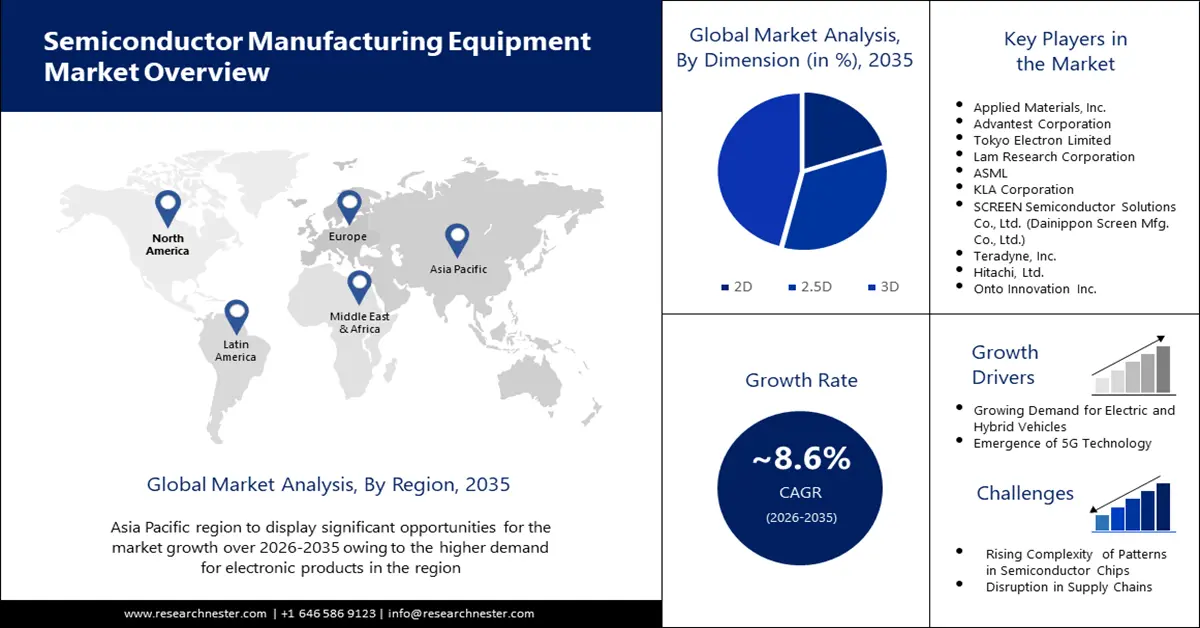

2025年,半导体制造设备市场规模超过1231.3亿美元,预计到2035年将超过2809.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.6%。2026年,半导体制造设备的行业规模估计为1326.6亿美元。

制造商正在大力开发先进的半导体制造工厂,以满足消费电子、汽车和数据中心基础设施等行业日益增长的全球半导体需求。2023年11月,德州仪器(TI)开始在犹他州莱希建造一座新的300毫米晶圆制造工厂LFAB2。该工厂预计每天生产数千万颗模拟和嵌入式处理芯片,创造约800个直接就业岗位以及数千个间接就业机会。这些发展表明,需要增强芯片产能以支持各行业的数字化转型。

关键 半导体制造设备 市场洞察摘要:

区域亮点:

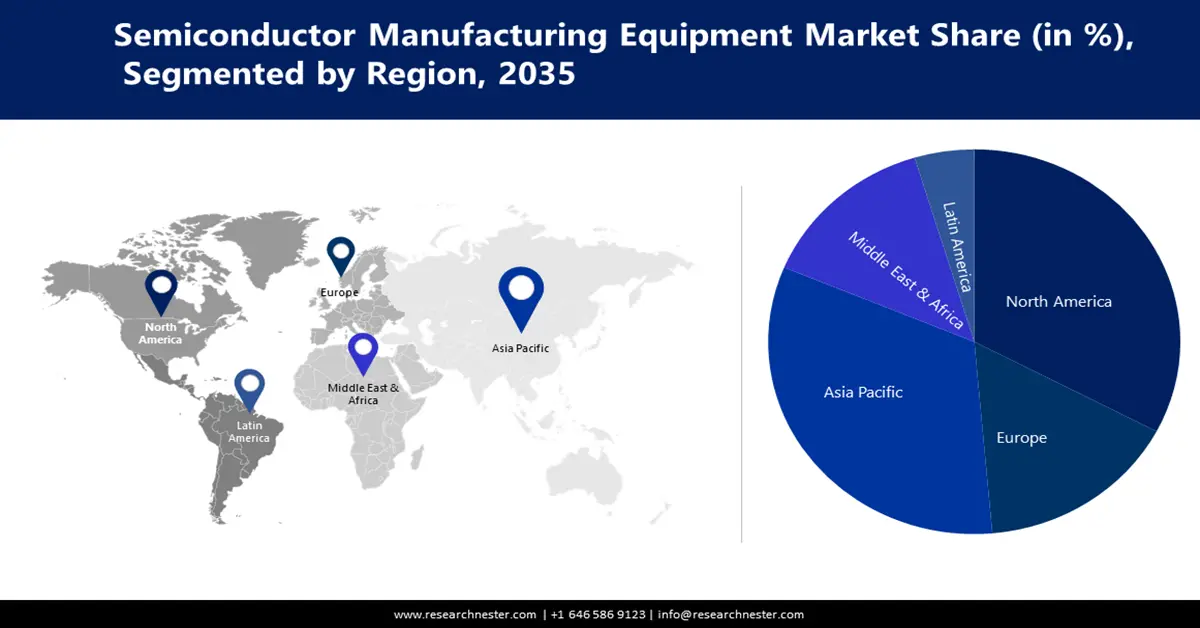

- 预计到 2035 年,亚太地区半导体制造设备市场将占据 35% 的份额,这得益于先进半导体封装技术的不断发展。

- 预计到 2035 年,北美市场将占据 24% 的份额,这得益于芯片制造商和设备供应商的强劲表现。

细分市场洞察:

- 预计到 2035 年,半导体制造设备市场中的 3D 细分市场将占据 46% 的份额,这得益于人工智能驱动的工具,旨在提高良率和检测精度。

- 预计到 2035 年,半导体制造设备市场中的前端设备细分市场将占据 41% 的份额,这得益于对先进 3D IC 制造设备的需求。

关键增长趋势:

- 向电动汽车和自动驾驶汽车转变

- 对更小节点技术的需求

主要挑战:

- 漫长的交货周期和设备交付

主要参与者:应用材料公司、爱德万测试公司、东京电子有限公司、泛林集团、阿斯麦、KLA 公司、SCREEN 半导体解决方案有限公司(大日本网屏制造有限公司)、泰瑞达公司、日立公司、Onto Innovation 公司。

全球 半导体制造设备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1231.3亿美元

- 2026年市场规模: 1326.6亿美元

- 预计市场规模:到 2035 年将达到 2809.7 亿美元

- 增长预测:复合年增长率8.6%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、韩国、中国、德国

- 新兴国家:中国、日本、韩国、台湾、新加坡

Last updated on : 11 September, 2025

半导体制造设备市场的增长动力和挑战:

增长动力

- 向电动汽车和自动驾驶汽车转型:汽车行业向电动汽车和自动驾驶汽车的转型需要更多的半导体,因为这些汽车的运行需要大量的电子元件。各国政府正在推出举措,以加强半导体供应链,主要通过包括电动汽车在内的新兴技术领域。2024年12月,美国商务部与博世达成初步协议,将为其位于加州罗斯维尔的工厂生产碳化硅功率半导体提供高达2.25亿美元的补贴。这笔资金将支持博世投资19亿美元改造其制造工厂,目标是到2026年开始生产碳化硅芯片。该举措表明,电动汽车转型将带来大量资本流入,从而为不断增长的汽车市场打造专业的芯片生产能力。

- 对更小节点技术的需求:随着更小节点技术需求的不断增长,半导体行业需要先进的制造工具来执行 5 纳米和 3 纳米工艺节点的生产。各大企业正在加速开发下一代光刻解决方案,以满足现代半导体节点的扩展需求。2023 年 12 月,ASML 向英特尔交付了其首台高数值孔径 (NA) EUV 光刻系统。这款售价约 3 亿美元的下一代工具提高了分辨率和精度,从而能够生产更复杂、更高效的芯片。此类系统的部署推动了行业朝着开发增强型、微型化和功能强大的设备的方向发展。

挑战

- 漫长的交付周期和设备交付:半导体设备生产需要较长的交付周期,尤其是像EUV光刻机这样高度复杂的设备,这给芯片制造商带来了巨大的挑战。由于等待时间过长,半导体制造厂的产能延迟正成为一个问题。制造流程的不同环节无法快速适应市场需求,包括人工智能技术、电动汽车和消费电子产品。快速扩张也阻碍了市场发展,影响了行业的敏捷性。

半导体制造设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.6% |

|

基准年市场规模(2025年) |

1231.3亿美元 |

|

预测年度市场规模(2035年) |

2809.7亿美元 |

|

区域范围 |

|

半导体制造设备市场细分:

设备

预计到2035年底,前端设备领域将占据最大的收入份额,达到41%。随着行业日益重视3D IC的实施,以提升性能并最小化尺寸,改进前端设备至关重要。各公司正在不断改进其设备产品,以适应不断变化的先进半导体制造需求。2024年12月,东京电子推出了专为下一代存储设备设计的LEXIA-EX溅射系统。该系统可提高薄膜均匀性、提高产量并减少占地面积,以满足3D IC制造的需求。由于对先进设备的需求不断增长,半导体行业正在不断推进技术开发。

方面

预计在预测期内,3D领域将占据半导体制造设备市场46%的份额。人工智能驱动的工具能够以更快的速度和更高的精度检测异常,从而减少人工检测时间,从而获得更好的良率。由于标准计量系统能力不足,这些功能在处理复杂的3D芯片架构时尤为重要。人工智能集成使制造商能够利用预测性维护来加快工艺控制,同时通过从生产数据中学习,获得更高的生产速度和更短的停机时间。对半导体的需求正在推动整个价值链中下一代3D计量设备的发展。

我们对全球市场的深入分析包括以下几个部分:

设备 | 前端设备

后端设备

晶圆厂设施设备

|

产品 |

|

方面 |

|

供应链参与者 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

半导体制造设备市场区域分析:

亚太市场洞察

由于先进半导体封装技术的研发力度不断加大,预计到2035年,亚太地区半导体制造设备市场将占据35%的市场份额。包括韩国和台湾在内的国家和地区正在大力投资2.5D和3D集成电路技术,因为这些技术有助于运行高性能计算系统和人工智能。随着设备革命对下一代前端和后端解决方案的需求不断增长,市场规模也在不断扩大。

随着国内芯片设计行业的蓬勃发展,中国半导体设备市场也正在迅速扩张。自主研发处理器、内存和人工智能芯片的本土公司对能够实现精准操作的定制化制造设备的需求日益增长。本土制造商正在大力投资,以加强生产设施和本地供应链。

北美市场分析

预计2026年至2035年期间,北美半导体制造设备市场将占据24%的市场份额。由于芯片制造商和设备供应商的强劲增长,该市场正在经历巨大的增长。由于对高度专业化的制造设备的需求不断增长,各公司正在大力投资EUV光刻技术和先进封装技术。这些专业知识正在推动创新,并增加对尖端工业设备的需求。

供应链韧性提升和半导体生产回流是市场增长的关键决定因素。公共和私营部门正在合作,维持芯片制造厂的扩张,这是减少对国外半导体产品依赖计划的一部分。国内生产的动力正在刺激整个半导体行业对前端和后端制造设备的需求。

美国市场的增长正在加速,这得益于公共和私营部门之间日益加强的合作,这些合作促进了技术自给自足。这种合作鼓励了芯片设计和制造的创新,同时也推动了对先进半导体设备的投资。机构团体和企业之间的研究合作正在催生下一代材料和工具,从而推动了市场的增长。

半导体制造设备市场参与者:

- 应用材料公司

- 公司概况

- 商业策略

- 关键技术产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 爱德万测试公司

- 东京电子有限公司

- 泛林集团

- 阿斯麦

- KLA 公司

- SCREEN半导体解决方案有限公司(大日本网屏制造有限公司)

- 泰瑞达公司

- 日立制作所有限公司

- Onto创新公司

半导体制造设备市场竞争激烈,主要由 ASML、应用材料、泛林集团、东京电子和科磊等全球主要厂商主导。这些公司持续投入研发,以开发 EUV 光刻、原子层沉积和先进计量工具等尖端技术。为了巩固市场地位,各厂商之间开展战略合作、合并和地域扩张十分常见。此外,来自亚洲新兴制造商(尤其是中国和韩国)的竞争也日益激烈,推动着创新和定价动态。随着全球半导体需求的不断增长,前端和后端设备领域的竞争也日益激烈。以下是一些在全球市场运营的主要厂商:

最新发展

- 2023年9月, Camtek Ltd.宣布以1亿美元收购FormFactor Inc.旗下的FRT计量业务。FRT总部位于德国,专注于先进封装和碳化硅市场的精密计量。此次收购将通过FRT的SurfaceSens技术增强Camtek的3D计量能力,从而增强其面向下一代半导体制造的检测解决方案。

- 2023年6月,泛林集团推出了业界首款斜面沉积解决方案——Coronus DX。这款创新系统只需一次操作即可在晶圆边缘的两侧涂覆保护膜,从而解决了下一代逻辑、3D NAND和先进封装应用中的关键制造挑战。

- Report ID: 5058

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。