卫星通信收发器市场展望:

2025年卫星通信收发器市场规模为374.5亿美元,预计到2035年将达到928.1亿美元,在预测期(即2026年至2035年)内,复合年增长率约为9.5%。2026年,卫星通信收发器行业规模预计为406.5亿美元。

推动市场增长的主要因素是全球卫星数量的增加以及对卫星通信的需求不断增长,这些需求涵盖无线电广播、互联网应用和导航、遥感、水质监测和气象监测等多个领域,而这些应用都需要卫星通信收发器才能正常运行。例如,数据显示,2022年全球共有约6900颗在轨运行的卫星,比2021年增加了2100颗。

卫星通信(SATCOM)是指利用人造地球静止卫星,通过接收来自地球的无线电信号、放大信号并将其发送回世界各地接收器,从而实现远距离通信。因此,卫星通信收发器被广泛应用于电视、电话、广播、互联网和军事领域,预计将为市场增长带来丰厚的机遇。此外,对改进卫星通信的需求以及小型卫星的发展,预计也将为预测期内的市场增长创造积极的前景。

关键 卫星通信收发器 市场洞察摘要:

区域洞察:

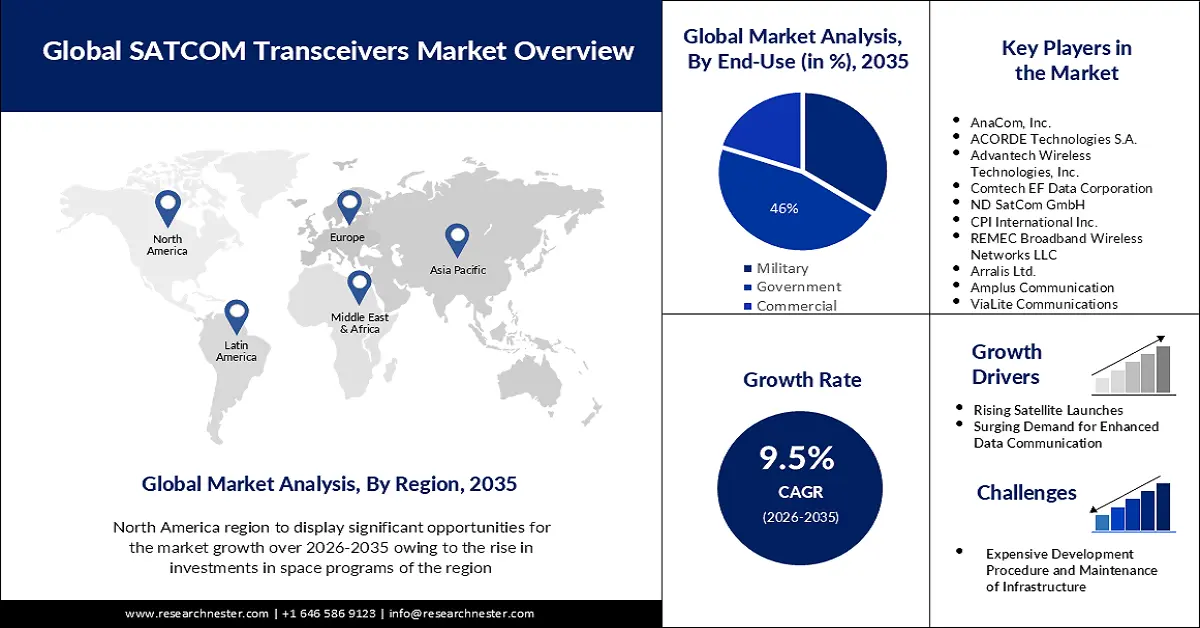

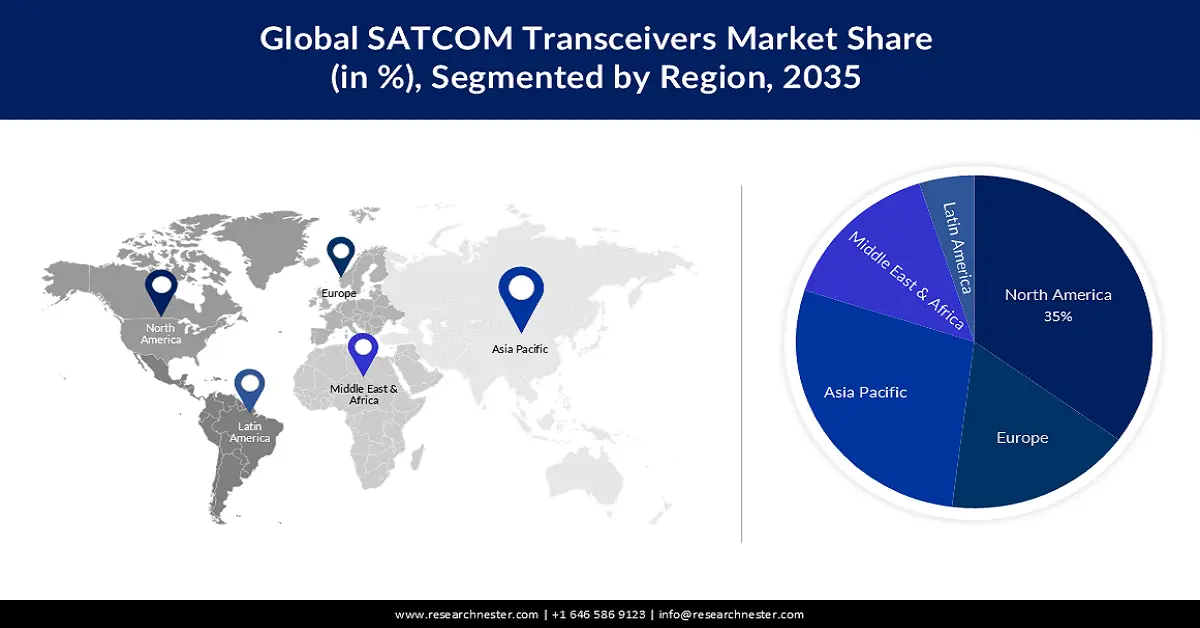

- 预计到 2035 年,北美将占据卫星通信收发器市场 35% 的份额,这主要得益于 5G 连接卫星发射量的增加以及政府对军事通信网络投入的增加。

- 预计到 2035 年,亚太地区将占据约 24% 的市场份额,这主要得益于该地区对国家航天计划的投资不断增加以及用于科学研究的卫星部署日益增多。

细分市场洞察:

- 到 2035 年,受全球电信投资增长和对远距离数据传输系统日益增长的依赖的推动,卫星通信收发器市场的电信领域预计将占据约 38% 的份额。

- 由于国防行动中卫星通信的使用加速以及政府在太空计划上的支出不断增加,预计到 2035 年,政府部门的市场份额将达到近 46%。

主要增长趋势:

- 卫星发射数量不断增长

- 物联网(IoT)的日益融合

主要挑战:

- 网络安全担忧日益加剧

- 需要在每个阶段进行高额投资

主要参与者: AnaCom, Inc.、ACORDE Technologies SA、Advantech Wireless Technologies, Inc.、Comtech EF Data Corporation、ND SatCom GmbH、CPI International Inc、REMEC Broadband Wireless Networks LLC、Arralis Ltd.、Amplus Communication、ViaLite Communications。

全球 卫星通信收发器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 374.5亿美元

- 2026年市场规模: 406.5亿美元

- 预计市场规模:到2035年将达到928.1亿美元

- 增长预测: 9.5%

关键区域动态:

- 最大区域:欧洲(到2035年将占多数)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、澳大利亚、阿拉伯联合酋长国、巴西

Last updated on : 20 November, 2025

卫星通信收发器市场——增长驱动因素和挑战

增长驱动因素

卫星发射数量不断增长——每年都有大量卫星发射升空,为土木工程、农业、能源、石油天然气等众多行业提供地球观测服务。卫星还可用于以低成本提供高分辨率图像。然而,与卫星通信需要卫星通信收发器。因此,随着每年卫星发射数量的不断增长,预计全球市场在预测期内将持续增长。例如,2019年共发射了95颗卫星。

- 物联网(IoT)融合程度日益提高——随着基础设施、环境监测、军事支持、航运、航空等领域几乎所有联网设备都由卫星提供服务,物联网已进入全球市场。因此,预计物联网行业的快速增长将在不久的将来为全球市场的扩张带来丰厚的增长机遇。

- 全球自动化流程应用日益普及—— 2022年发布的最新统计数据显示,自动化预计将使全球生产力每年提升近2%。此外,预计未来十年内,全球近85%的企业将引入机器人和自动化技术。

- 人工智能 (AI) 的应用日益普及——据预测,到 2030 年,人工智能将为全球经济贡献近 16 万亿美元,十家领先企业中有九家预计将投资人工智能技术。

- 加大研发投入——据世界银行统计,2020年研发支出占GDP的2.63%,高于2017年的2.13%。

挑战

网络安全隐患日益加剧——卫星通信收发器面临的主要问题之一是网络安全和网络犯罪的日益猖獗,这被认为是卫星系统可持续性的重大威胁。由于卫星通信收发器是任务关键型设备,其功能涵盖通信、发射系统、跟踪与指挥以及遥测等,因此需要安全可靠的通信系统,网络安全隐患也带来了诸多安全漏洞。因此,近期网络安全隐患的激增预计将在预测期内阻碍市场增长。

每个阶段都需要大量投资

熟练专业人员短缺

卫星通信收发器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.5% |

|

基准年市场规模(2025 年) |

374.5亿美元 |

|

预测年份市场规模(2035 年) |

928.1亿美元 |

|

区域范围 |

|

卫星通信收发器市场细分:

细分市场分析

全球卫星通信收发器市场按应用领域细分为电信、医疗、工业、科研、电子及其他领域,并对其供需情况进行了分析。其中,电信领域预计到2035年将占据最大的市场份额,约为38%。推动该领域扩张的主要因素是人们对通过有线、无线电、光纤或其他电磁系统传输信息的电信需求不断增长。此外,电信行业的投资显著增加,预计这将为该领域在预测期内的增长带来有利机遇。例如,据统计,2021年IT行业在电信服务方面的支出接近1万亿美元。另有数据显示,全球电信服务支出将从2018年的近1.575万亿美元增长到2024年的1.6万亿美元。

最终用途细分市场分析

市场还按最终用途细分为商业、政府和军事三大领域,并对其供需情况进行分析。在这三大领域中,预计到2035年,政府领域将占据约46%的显著份额。预测期内该领域增长的主要驱动因素是近年来卫星通信在政府运作(例如军事和海军行动)中的应用率激增。另一个有望为该领域增长创造有利机遇的因素是政府对太空项目的投资不断增加。例如,据统计,2022年全球政府在太空项目上的支出接近1000亿美元。

我们对全球市场的深入分析涵盖以下几个方面:

按组件 |

|

通过申请 |

|

按频段 |

|

按行业 |

|

按最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

卫星通信收发器市场——区域分析

北美市场预测

预计到2035年,北美航天产业将占据35%的市场份额,成为全球航天产业的主要收入来源。这主要得益于5G互联网连接的卫星发射量不断增长,以及该地区众多知名市场参与者的强大影响力。此外,各国政府在军事和政府通信网络方面的支出不断增加,以及主要市场参与者的存在,也推动了这一趋势。据最新统计,美国政府在2022年太空项目上的支出接近600亿美元,使其成为全球太空支出最高的国家。

亚太市场统计数据

预计到2035年底,亚太地区卫星通信收发器市场将成为全球第二大市场,市场份额约为24%。在预测期内,亚太地区市场预计将呈现显著增长,这主要得益于印度政府等对太空计划投资的不断增加。2020财年,印度政府在航天领域的支出超过180亿美元,高于2019财年的150亿美元和2018财年的100亿美元。此外,未来几年,用于科学研究和开发的卫星发射数量的增加预计也将推动该地区市场的增长。

欧洲市场预测

此外,预计到2035年底,欧洲市场将在所有其他地区的市场中占据主导地位。该地区市场的增长主要归功于智慧城市和基础设施现代化项目的兴起以及太空探索活动的开展。另一个推动市场增长的因素是该地区对先进卫星通信服务需求的不断增长。

卫星通信收发器市场参与者:

- AnaCom公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- ACORDE Technologies SA

- 研华无线技术有限公司

- Comtech EF 数据公司

- ND SatCom GmbH

- CPI国际公司

- REMEC宽带无线网络有限责任公司

- Arralis有限公司

- 安普勒斯通讯

- ViaLite Communications

最新发展

新闻报道

- CPI International Inc.从 Eutelsat 获得了一份总额超过 2500 万美元的订单,用于支持下一代超高吞吐量卫星 (VHTS) 系统。

- ND SATCOM发布了 SKYWAN 5G Release 2.0,声称其将通过提供更高水平的沉浸式 VSAT 体验,重新定义客户的可能性。

- Report ID: 4006

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

卫星通信收发器 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。