机器人辅助髋关节置换市场展望:

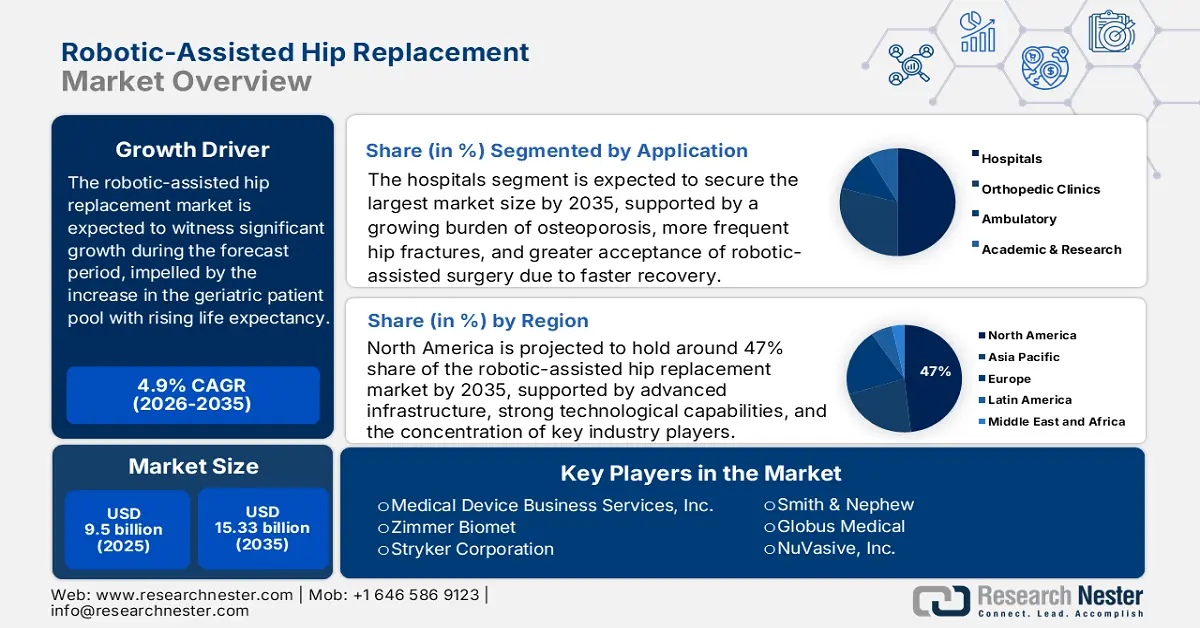

2025年,机器人辅助髋关节置换市场规模超过95亿美元,预计到2035年将超过153.3亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.9%。2026年,机器人辅助髋关节置换行业的市场规模估计为99.2亿美元。

由于骨关节炎患病率不断上升,髋关节置换手术的需求日益增长,预计这将推动市场增长。据美国健康研究与质量署(AHRQ)统计,美国每年进行超过400万例全髋关节置换手术。骨关节炎是髋关节置换手术的主要诱因之一,在老年人群中也十分常见。50岁及以上成年人骨质疏松症患病率从2007-2008年的9.4%上升至2017-2018年的12.6%。随着年龄增长,髋关节置换手术变得越来越普遍。由于髋关节磨损,球窝关节的人工置换可能是唯一的选择。因此,预计机器人技术将被用于辅助完成这一手术。其他导致髋关节损伤的因素包括类风湿性关节炎、髋关节骨折等。

此外,医疗领域自动化程度的不断提高预计将推动全球机器人辅助髋关节置换市场的发展趋势。手术中使用自动化的目的是为了弥补人为失误。在医疗领域,尤其是在外科手术中,有许多因素会影响患者安全。大多数医疗事故都是由人为失误造成的,例如知识不足、判断失误、缺乏灵巧性、疲劳和注意力不集中。因此,预计对机器人辅助髋关节置换的需求将会增加。此外,髋关节置换手术病例的增加以及由于年龄增长或久坐不动的生活方式导致的软骨损伤加剧,预计也将促进市场增长。另外,由于医疗保险的完善以及针对机器人辅助髋关节置换手术的医疗报销政策的调整,预计对机器人辅助髋关节置换的需求也将增加。

关键 机器人辅助髋关节置换术 市场洞察摘要:

区域亮点:

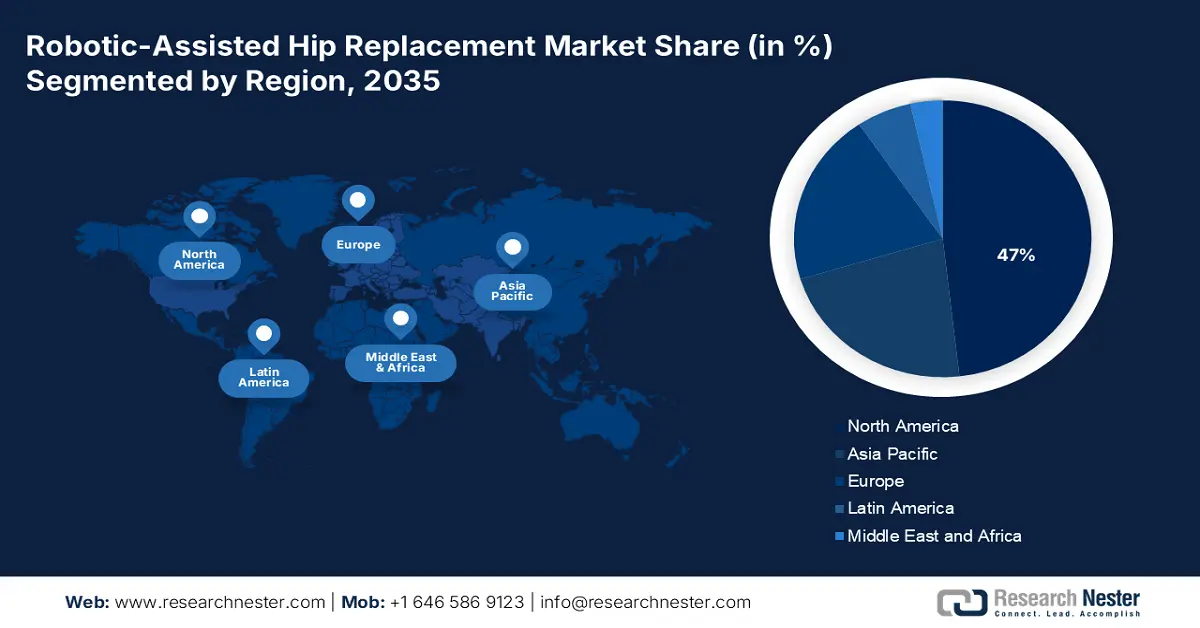

- 预计到 2035 年,北美将在机器人辅助髋关节置换市场占据 47% 的份额,这得益于高度发达的基础设施、先进的技术基础以及主要市场参与者的存在。

细分市场洞察:

- 到 2035 年,在骨质疏松症发病率上升、髋部骨折增多以及康复时间缩短导致接受度提高的推动下,机器人辅助髋关节置换市场中的医院部分预计将占据最大的市场份额。

- 在 2026 年至 2035 年期间,半主动式设备预计将占据最大的市场份额,这得益于其动态交互功能,例如触觉反馈和先进的三维解剖映射。

主要增长趋势:

- 随着全球预期寿命的延长,老年患者群体不断增加

- 随着人们对髋关节置换手术的认识不断提高,髋关节置换手术的需求量很大。

主要挑战:

- 手术机器人成本高昂

- 低收入地区更难负担

主要参与者:美敦力公司、医疗器械业务服务公司、捷迈邦美公司、史赛克公司、史密斯医疗公司、环球医疗公司、NuVasive公司、Limacorporate SpA公司、Asensus Surgical US公司、Titan Surgical LLC公司。

全球 机器人辅助髋关节置换术 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 95亿美元

- 2026年市场规模: 99.2亿美元

- 预计市场规模:到2035年将达到153.3亿美元

- 增长预测: 4.9%

关键区域动态:

- 最大区域:北美(到2035年占47%的份额)

- 增长最快的地区:北美

- 主要国家:美国、加拿大、德国、英国、中国

- 新兴国家:印度、巴西、韩国、墨西哥、新加坡

Last updated on : 21 November, 2025

机器人辅助髋关节置换市场——增长驱动因素和挑战

增长驱动因素

- 随着全球预期寿命的延长,老年患者群体不断扩大——预期寿命的延长和生育率的下降预计将是老年人口增长的主要原因。根据美国人口普查局2021年的数据,美国65岁及以上人口占全国总人口的15%,即超过5000万人。老年人更容易患骨骼相关疾病,尤其是骨质疏松症和骨关节炎。此外,老年人口的增长势必会带来更频繁的手术需求,以治疗此类疾病。预计这将推动市场增长。

- 随着人们对髋关节置换手术的认识不断提高,对髋关节置换手术的需求也日益增长——据观察,全髋关节置换术预计在 2020 年增长 30%,在 2025 年增长 72%,在 2030 年增长 120%,在 2040 年增长 280%。

- 全球发展中国家个人可支配收入激增——2020 年个人可支配收入增加了 11.8 亿美元,其中 80%(即 9570 亿美元)来自财政刺激。

- 缺乏能够安全高效地开展工作的外科医生和内科医生——根据美国医学院协会 (AMMC) 的报告,美国在 12 年内短缺约 12 万名医生和 3.02 万名外科专家。

- 政府投资医疗保健和医院基础设施以改善医疗保健设施——在美国,对医院基础设施的投资是对美国就业和社区的直接投资。2019 年,美国约有 500 万个就业岗位,并从支持超过 1500 万个就业岗位的小企业购买了价值 1 万亿美元的商品和服务。

挑战

- 手术机器人成本高昂——机器人设备价格昂贵,且需要技术娴熟的专业人员操作,这阻碍了市场增长。由于能够进行此类手术的外科医生数量有限,人们对传统手术方式的偏好将保持不变甚至增加。此外,只有经过适当培训并具备专业知识的人员才能确保最佳的手术流程和最终效果。然而,培训成本也很高,这进一步推高了系统的整体成本,从而阻碍了市场发展。

- 在低收入地区更难负担

- 缺乏有利的报销政策

机器人辅助髋关节置换术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025 年) |

95亿美元 |

|

预测年份市场规模(2035 年) |

153.3亿美元 |

|

区域范围 |

|

机器人辅助髋关节置换术市场细分:

应用细分市场分析

全球机器人辅助髋关节置换市场已按应用领域进行细分,并根据供需情况进行分析。应用领域又进一步细分为医院、骨科诊所、门诊和学术机构以及研究机构。其中,预计到2035年底,医院领域将占据最大的市场份额,这主要得益于预测期内骨质疏松症的高发率、髋部骨折数量的增加以及道路交通事故的增多。全球约有2亿女性患有骨质疏松症。据估计,男性和女性的髋部骨折发生率将分别增加310%和240%。此外,由于机器人辅助髋关节置换术缩短了恢复时间,住院时间也随之缩短。因此,预计将有大量医院大规模采用该系统。

类型细分分析

全球机器人辅助髋关节置换市场按类型细分为被动式、半主动式和主动式,并对其供需情况进行了分析。其中,预计半主动式系统在预测期内将占据最大的市场份额。该细分市场的增长可归因于其更动态的交互方式。半主动式系统的一个例子是触觉反馈,它能为外科医生提供触觉反馈,并有助于确定特定的手术范围(例如,手术切除范围或安全性)。为了构建患者解剖结构的三维图像,需要在术前或术中指定解剖标志点。然后,计算机软件会生成具有特定边界的三维图像。通过多种反馈机制,外科医生可以了解这些限制。此外,许多半主动式系统提供振动触觉反馈,但也可能包含视觉和听觉反馈。

我们对全球市场的深入分析涵盖以下几个方面:

按类型 |

|

通过申请 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

机器人辅助髋关节置换市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据全球最大的收入份额,达到47%,这主要得益于高度发达的基础设施、先进的技术基础以及不断壮大的市场巨头。在预测期内,高度发达的基础设施、先进的技术基础以及不断壮大的市场巨头预计将成为推动该地区市场增长的主要因素。此外,骨质疏松症和骨关节炎发病率的上升、外科专家的短缺以及运动和道路交通事故的增加也是促进北美地区市场增长的主要因素。2021年,美国发生了超过200万起足球运动损伤。然而,尽管机器人技术带来了诸多优势,并且随着技术的进步,运动员们发现手术治疗也是一种有效的选择,但髋关节置换术仍然不是首选方案。

机器人辅助髋关节置换市场参与者:

- 美敦力公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 医疗器械业务服务公司

- Zimmer Biomet

- 史赛克公司

- 史密斯和内夫

- 环球医疗

- NuVasive公司

- 利马公司

- Asensus Surgical US, Inc

- 泰坦外科有限责任公司

最新发展

Stryker发布了 Mako Total Hip 4.0,这是一款智能机器人系统,通过基于 CT 的 3D 建模和新的规划功能以及针对特定方法和基于区域的骨盆配准,来改善用户体验。

DePuy Synthes公司宣布,澳大利亚骨科医生将成为全球首批使用下一代机器人技术的医生。

- Report ID: 4244

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。