电力变压器市场展望:

2025年电力变压器市场规模为275亿美元,预计到2035年底将达到522亿美元,在预测期(即2026-2035年)内,复合年增长率为7.4%。2026年,电力变压器行业规模估计为295亿美元。

由于对可靠高效电力传输的需求激增,市场蕴藏着巨大的机遇。主要国家对老旧电网进行现代化改造的需求也推动了市场扩张。根据美国政府2024年12月的数据,美国能源部在其“灵活创新变压器技术计划”下,为九个项目拨款超过2000万美元,其主要目标是推进智能和固态变压器技术的发展,以构建更具韧性和可靠性的电网。这些项目包括克莱姆森大学、GE Vernova和匹兹堡大学等机构开展的混合变压器和固态变压器示范项目,每个项目将获得145万美元至299万美元的资助。因此,这些案例反映了各方为实现电网基础设施现代化和加速变压器及电力电子技术应用所做的持续努力,从而对市场增长产生了积极影响。

美国能源部资助的FITT电力变压器项目2024:资金、组织和关键创新

组织 | 项目 | 资金(百万美元) | 描述 |

克莱姆森大学(南卡罗来纳州克莱姆森市) | 用于异常电力事件的智能混合变压器(SHAPE) | 2.47 | 混合变压器,带电力电子设备和电池储能装置 |

伊顿公司(威斯康星州梅诺莫尼福尔斯) | 紧凑可靠的稳压混合变压器 | 2.94 | 用于公用和工业网络的混合变压器 |

电力研究院(加利福尼亚州帕洛阿尔托) | 固态电源集线器开发与演示 | 2.88 | 用于电压稳定的固态变压器 |

电气研究与制造合作公司(田纳西州戴尔伯格) | 配电变压器扩展器(DTE)项目 | 1.84 | 结合了固态变压器和小型电池储能装置 |

GE Vernova Operations LLC(纽约州斯克内克塔迪) | 全尺寸交流固态变压器演示(FASST) | 1.99 | 1 MVA 三绕组固态变压器演示 |

GE Vernova Operations LLC(纽约州斯克内克塔迪) | 用于电网弹性的单相通用备用电力变压器 | 2.99 | 带固态分接开关的单相双绕组变压器 |

Resilient Power Systems, Inc(德克萨斯州奥斯汀) | 直流即服务 SolidFlex 电源集线器 | 1.47 | 用于高效配电的固态变压器 |

Transforma Energy, Inc.(新墨西哥州阿尔伯克基) | 直接替换式电子控制变压器(DIRECT) | 1.45 | 适用于多种电压/功率等级的固态变压器 |

匹兹堡大学(宾夕法尼亚州匹兹堡) | 用于高效、灵活、智能配电变压器的并网试验平台 | 2.50 | 下一代智能配电变压器试验平台 |

资料来源:美国能源部

此外,为满足不断增长的需求而进行的产能扩张,对电力变压器市场而言又是一大利好,它将刺激国内制造业的持续增长,并增强供应链的韧性。在此背景下,宾夕法尼亚变压器技术有限公司(Pennsylvania Transformer Technology, LLC)于2025年12月宣布,将投资1.025亿美元用于扩建其位于北卡罗来纳州雷福德的制造工厂。该计划将创造217个新的就业岗位,并在两处厂房中新增30万平方英尺的面积,从而有效提升国内电力和配电变压器的生产能力,这些变压器将服务于公用事业、市政、可再生能源和工业领域。此外,此次扩建也符合北卡罗来纳州更广泛的能源和工业增长战略,该战略得到了Scout Motors和丰田等公司近期大规模投资的支持,因此将提升未来几年市场的增长潜力。

关键 电力变压器 市场洞察摘要:

区域亮点:

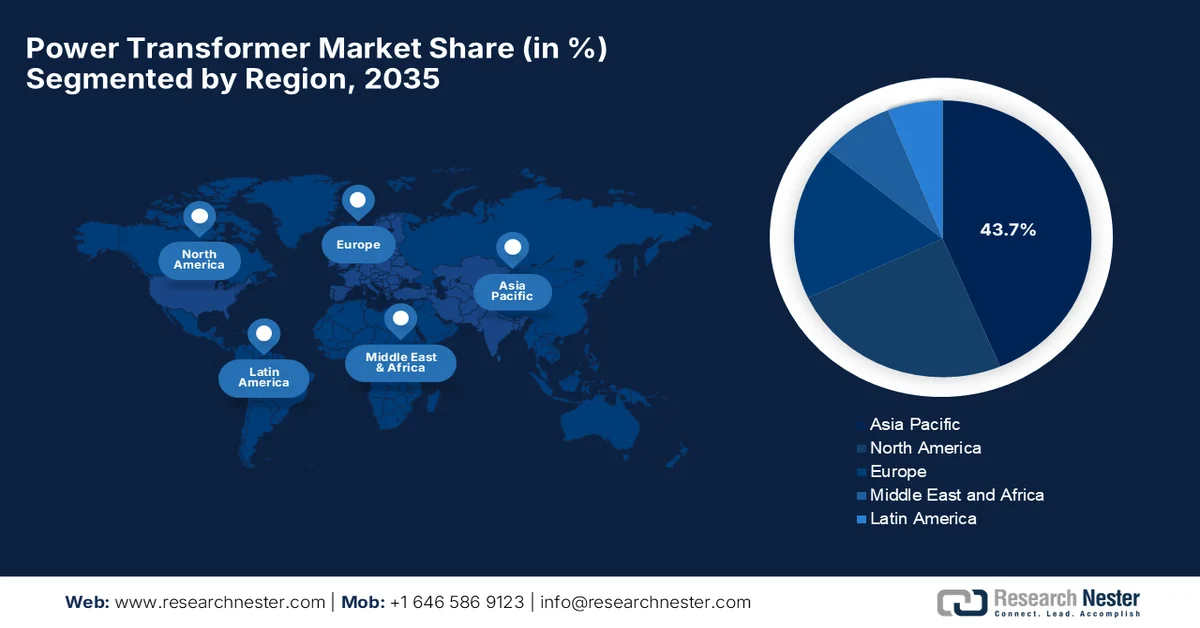

- 预计到 2035 年,亚太地区将在电力变压器市场占据 43.7% 的收入份额,这主要归功于电网的大规模扩张、严格的能源效率标准、可再生能源的并网以及工业需求的加速增长。

- 从 2026 年到 2035 年,北美电力变压器市场预计将迎来强劲发展,这得益于老旧输电基础设施的大规模更换以及电网自动化和数字化集成计划投资的增加。

细分市场洞察:

- 预计到 2035 年,三相变压器将占电力变压器市场 66.6% 的份额,这得益于不断扩大的输电基础设施,这些基础设施依靠平衡的高容量系统来实现高效的长距离输电。

- 在 2026 年至 2035 年期间,受电网现代化计划和可再生能源并网的推动,需要高容量和热弹性输电解决方案,预计油浸式输电领域将以相当快的速度增长。

主要增长趋势:

- 全球电力需求不断增长

- 可再生能源并网

主要挑战:

- 较长的交货周期和较高的资本密集度

- 供应链限制和原材料价格波动

主要参与者:日立能源、GE Vernova、西门子能源、施耐德电气、三菱电机、东芝能源系统与解决方案、ABB有限公司、HD现代电气、特变电工株式会社、中国西电集团、CG电力与工业解决方案、印度重型电气有限公司、Voltamp变压器有限公司、印度变压器与整流器有限公司、马来西亚变压器制造有限公司、ECOTRAFO能源、晓星重工、伊顿公司、霍华德工业、日新电气株式会社。

全球 电力变压器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 275亿美元

- 2026年市场规模: 295亿美元

- 预计市场规模:到2035年将达到522亿美元

- 增长预测:年复合增长率 7.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占43.7%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、德国、印度

- 新兴国家:韩国、巴西、墨西哥、沙特阿拉伯、印度尼西亚

Last updated on : 16 February, 2026

电力变压器市场——增长驱动因素和挑战

增长驱动因素

全球电力需求不断增长:工业化、城市化和居民用电量增加等行业是推动对更可靠的电力基础设施和变压器容量需求的主要因素。国际能源署(IEA)在2026年2月发布的报告显示,受工业电气化、电动汽车普及、数据中心建设和制冷需求等因素的影响,预计到2030年,全球电力需求将以每年超过3.5%的速度增长。与此同时,到本十年末,可再生能源和核能将占全球电力供应的50%。此外,目前全球有2500吉瓦的项目处于并网等待状态,需要进行监管改革并采用电网增强技术来释放这些产能,这预示着市场增长的乐观前景。

全球电力需求与发电趋势对电力变压器市场的影响(2024 年)

范围 | 2024年全球/重点区域 |

全球电力需求增长 | 4.3% |

全球电力消耗量增加 | 1080太瓦时 |

各行业的电力消耗量 | 建筑物:>600太瓦时 |

中国电力消耗增加 | 550太瓦时/7% |

发达经济体电力增长 | 230太瓦时 |

东南亚电力消费增长 | >7% |

全球发电量增长 | +1,200 太瓦时 |

可再生能源发电增长 | 太阳能光伏发电:480太瓦时 |

全球可再生能源装机容量 | 总计:新增约700吉瓦 |

动力混合比变化 | 可再生能源 + 核能 = 占总发电量的 40% |

新兴市场份额(印度、东南亚) | 印度:煤炭占比75%,可再生能源占比超过20% |

资料来源:国际能源署

- 可再生能源并网:能源结构已向可再生能源转型,这反过来又需要变压器来将可变发电与现有电网连接起来。这些变压器包括升压变压器、高压直流(HVDC)变压器以及能够高效支持间歇性能源并网的柔性单元。2025年6月,日立能源宣布将为中国甘肃-浙江±800千伏特高压直流输电项目提供高压直流设备。该项目是全球首条超高压柔性直流输电线路,全长2370公里,每年将向浙江输送360亿千瓦时电力,满足近3400万人的用电需求,其中超过一半来自可再生能源。此外,日立能源的技术,例如换流变压器和半导体,将增强中国电网的韧性,并支持其能源转型,从而促进市场增长。

- 智能电网部署:全球各地的电力公司都在选择升级其老化的电网,使其成为更先进的数字化电网,这推动了全球电力变压器市场的增长。这其中也包括安装具有更高效功能的智能变压器,以减少能源损耗和维护成本。根据能源集团2025年5月发表的文章,印度的配电部门改革计划是一项重要的电网现代化举措,该计划将持续到2026年3月,目标是安装2.5亿个预付费智能电表,并强制所有馈线和配电变压器进行智能计量。截至2025年3月,约有19.5万条馈线(占总数的72.5%)已获准安装智能电表,其中8.7万条已完成安装并投入使用。因此,此类举措正在推动智能变压器和数字计量基础设施的大规模部署,以减少总体技术和商业损失。

挑战

- 交货周期长且资本密集度高:市场正面临着制造周期延长和资本投资增加的双重挑战。大型电力变压器和超高压变压器通常需要对机械设备、测试设施、熟练工人以及质量控制系统进行大量投资。此外,变压器需根据特定的电网要求进行特殊设计,这导致设计、生产和测试周期较长。因此,交货周期长会增加项目风险,限制供应响应速度,并限制制造商在需求激增期间快速扩大产能的能力。此外,对于电力公司而言,交货延迟会减缓电网扩容和可再生能源并网的速度;而对于制造商而言,营运资金压力已成为一项重大的运营挑战。

- 供应链制约和原材料价格波动:电力变压器市场易受供应链中断和原材料价格波动的影响,例如铜、电工钢、变压器油和绝缘材料。因此,任何大宗商品价格的波动都会直接影响制造成本和利润率,而取向电工钢(GOES)的短缺近年来已成为持续存在的瓶颈。国际物流中断、地缘政治紧张局势和贸易限制等因素也使采购策略更加复杂,尤其是在跨境项目中。为了应对这些挑战,制造商需要在成本控制、质量和合规性之间取得平衡,这通常需要签订长期供应商合同。

电力变压器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.4% |

|

基准年市场规模(2025 年) |

275亿美元 |

|

预测年份市场规模(2035 年) |

522亿美元 |

|

区域范围 |

|

电力变压器市场细分:

相段分析

预计三相变压器将以66.6%的市场份额在电力变压器市场中占据主导地位。这一主导地位主要得益于电力传输基础设施,该基础设施采用平衡的三相系统来实现高容量和高效的远距离输电。这些变压器对于高压输电、工业网络和大型配电系统至关重要。贝尔保险丝公司(Bel Fuse Inc.)于2023年11月宣布,其信号变压器部门成功扩展了其3PH系列三相干式变压器产品线,重点关注医疗、工业、电动汽车充电、照明和绿色能源等领域的应用。该公司还指出,这些变压器采用三相三角形输入和星形输出的固定配置,以实现平衡高效的电力输送,从而凸显了该细分市场在支持现代基础设施和清洁能源系统方面的重要性。

绝缘类型细分分析

预计到预测期结束时,基于绝缘类型的油浸式变压器将以相当快的速度增长。由于油浸油具有优异的冷却和介电性能,能够保障大型电力网络的可靠性,因此油浸式变压器被广泛应用于大容量输配电系统中。它们尤其适用于高压应用,在这些应用中,散热和保持绝缘完整性对于持续供电至关重要。此外,油浸式变压器的使用寿命更长,并且比许多干式变压器更能承受过载。随着全球电网现代化和可再生能源并网的推进,预计未来几年对这些大容量油浸式变压器的需求将持续增长,从而推动市场增长。

核心类型细分市场分析

预计到2035年,壳式变压器将占据显著的收入份额。该细分市场的增长主要得益于其紧凑的几何结构、更低的漏磁通量以及为高功率单元提供强大的机械支撑,使其适用于公用事业和工业应用。各行业的电力消耗也需要这些不同类型的铁芯式变压器。2025年9月,晓星重工宣布,其2025年已获得超过2000亿韩元(约合1.5亿美元)的订单。这些订单包括为美国南部和东部的新建输电项目提供29台765千伏超高压变压器(采用壳式或铁芯式变压器典型的坚固铁芯和绕组设计)、电抗器以及24台800千伏断路器。晓星重工位于孟菲斯的工厂是美国唯一一家能够生产765千伏变压器的工厂,并且正在投资扩建产能,计划到2026年将产量翻一番,从而促进电力变压器市场的增长。

2023年和2024年各行业年度用电量增长(太瓦时)——建筑、工业和交通运输

![]()

资料来源:国际能源署

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

阶段 |

|

绝缘类型 |

|

核心类型 |

|

功率等级 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电力变压器市场——区域分析

亚太市场洞察

亚太地区电力变压器市场预计将呈现前所未有的增长,到2035年将占据全球最大的收入份额,达到43.7%。该地区的增长主要得益于大规模电网扩建、能效标准、可再生能源并网以及工业需求。 2023年10月,日本经济产业省颁布了针对建筑和工厂用变压器的新能效标准。这些标准依据《能源合理利用法》制定,目标是在2026财年之前完成实施,涵盖了基于类型、相数、频率、容量和规格的24类变压器。此外,与2019财年相比,这些新标准预计将使变压器能效提高11.4%,从而减少占总输电能量2%至3%的损耗,这预示着积极的市场机遇。

2026财年日本油浸式和模压式变压器能效标准——按相数、容量和频率划分的目标值

类型 | 阶段数 | 额定频率 | 额定容量 | 规格 | 目标标准值(E) |

油浸式 | 单相 | 50赫兹 | 不超过500千伏安 | 标准 | E = 9.34 × (kVA)^0.737 |

油浸式 | 单相 | 60赫兹 | 不超过500千伏安 | 标准 | E = 8.60 × (kVA)^0.744 |

油浸式 | 三相 | 50赫兹 | 不超过500千伏安 | 标准 | E = 14.5 × (kVA)^0.694 |

油浸式 | 三相 | 50赫兹 | 超过 500 千伏安 | 标准 | E = 10.6 × (kVA)^0.797 |

油浸式 | 三相 | 60赫兹 | 不超过500千伏安 | 标准 | E = 14.4 × (kVA)^0.681 |

油浸式 | 三相 | 60赫兹 | 超过 500 千伏安 | 标准 | E = 8.00 × (kVA)^0.825 |

模具 | 单相 | 50赫兹 | 不超过500千伏安 | 标准 | E = 14.1 × (kVA)^0.685 |

模具 | 单相 | 60赫兹 | 不超过500千伏安 | 标准 | E = 13.3 × (kVA)^0.692 |

模具 | 三相 | 50赫兹 | 不超过500千伏安 | 标准 | E = 16.9 × (kVA)^0.699 |

模具 | 三相 | 50赫兹 | 超过 500 千伏安 | 标准 | E = 31.2 × (kVA)^0.659 |

模具 | 三相 | 60赫兹 | 不超过500千伏安 | 标准 | E = 16.2 × (kVA)^0.702 |

模具 | 三相 | 60赫兹 | 超过 500 千伏安 | 标准 | E = 17.4 × (kVA)^0.742 |

油浸式 | 单相 | 50赫兹 | 不超过500千伏安 | 半标准 | E=(9.34×(千伏安)^0.737)×1.10 |

油浸式 | 单相 | 60赫兹 | 不超过500千伏安 | 半标准 | E = (8.60 × (千伏安)^0.744) × 1.10 |

油浸式 | 三相 | 50赫兹 | 不超过500千伏安 | 半标准 | E=(14.5×(千伏安)^0.694)×1.10 |

油浸式 | 三相 | 50赫兹 | 超过 500 千伏安 | 半标准 | E=(10.6×(千伏安)^0.797)×1.10 |

油浸式 | 三相 | 60赫兹 | 不超过500千伏安 | 半标准 | E=(14.4×(千伏安)^0.681)×1.10 |

油浸式 | 三相 | 60赫兹 | 超过 500 千伏安 | 半标准 | E = (8.00 × (千伏安)^0.825) × 1.10 |

模具 | 单相 | 50赫兹 | 不超过500千伏安 | 半标准 | E=(14.1×(千伏安)^0.685)×1.05 |

模具 | 单相 | 60赫兹 | 不超过500千伏安 | 半标准 | E=(13.3×(千伏安)^0.692)×1.05 |

模具 | 三相 | 50赫兹 | 不超过500千伏安 | 半标准 | E = (16.9 × (千伏安)^0.699) × 1.05 |

模具 | 三相 | 50赫兹 | 超过 500 千伏安 | 半标准 | E = (31.2 × (千伏安)^0.659) × 1.05 |

模具 | 三相 | 60赫兹 | 不超过500千伏安 | 半标准 | E=(16.2×(千伏安)^0.702)×1.05 |

模具 | 三相 | 60赫兹 | 超过 500 千伏安 | 半标准 | E=(17.4×(千伏安)^0.742)×1.05 |

资料来源:经济产业省

高压和特高压输电的发展使中国电力变压器市场处于区域发展的前沿。同时,中国政府持续推进清洁电力建设,重视国产化和技术本土化,这不仅增强了行业实力,也加快了特高压线路的建设。根据中国政府2024年8月发布的数据,国家发展和改革委员会、国家能源局联合发布的《2024-2027年新型电力系统行动计划》将清洁能源输送和电网现代化作为重点发展方向。此外,该计划还展望到2030年在沙漠地区实现4.55亿千瓦的风能和太阳能装机容量,并对燃煤电厂进行改造升级,以降低排放。报告还发现,到 2024 年年中,电力消耗量增长 8.1% 至 4.66 万亿千瓦时,电动汽车充电基础设施扩大到 1024 万台,这凸显了加强配电网络的必要性,从而增加了该国电力变压器的增长潜力。

政府支持的电网现代化和农村电气化计划是推动印度市场增长的主要因素。能够承受极端天气和负荷波动的变压器设计正被部署用于提高电网可靠性,并降低城乡地区的输电损耗。2025年6月,日立能源印度公司正式宣布,已获得印度电网公司(Power Grid Corporation of India Limited)的一份重要订单,将供应30台765千伏、500兆伏安的单相变压器。该公司还表示,这些变压器将在其位于瓦多达拉的工厂生产,并将迅速提升电力传输能力,降低输电损耗。此外,此次部署也支持了印度的能源转型,过去两年,随着可再生能源并网和工业电气化的发展,印度的变压器需求量每年增长15%。

北美市场洞察

北美电力变压器市场主要由公用事业公司驱动,这些公司致力于更换老化的输电基础设施。先进的监控系统和电网自动化举措正在提高可靠性,并通过促进支持数字化电网集成的变压器的普及,最大限度地减少停电事故。正如佐治亚州州长在2025年11月所宣布的那样,弗吉尼亚变压器公司预计将投资4000万美元,用于扩建其位于佐治亚州埃芬汉县的变压器工厂,预计将创造400多个新的就业岗位,并保留800多个现有岗位。该工厂占地25万平方英尺,生产容量从30兆伏安到500兆伏安、电压高达525千伏的大型定制电力变压器,服务于公用事业、数据中心和可再生能源行业。从战略角度来看,政府的此类投资将加速该地区的市场发展,并在未来几年内促进当地经济增长。

可再生能源并网的增长,包括大型太阳能和风能发电场的建设,正在推动美国电力变压器市场的增长。此外,变压器需求的增加,以及联邦政府为支持清洁能源应用而提供的激励措施,正在加速创新型变压器技术的部署。2024年3月,由美国能源部资助的国家可再生能源实验室(NREL)发现,到2050年,美国变压器容量需要比2021年增长160%至260%。这主要是由于建筑、交通和工业领域的电气化,以及韧性建设和极端天气的影响。报告还指出,美国大部分变压器由3000多家配电公司所有,并强调亟需解决供应链短缺问题,因为供应链短缺已经导致采购延误两年,价格也大幅上涨。

旨在提升电网稳定性并扩大电气化的北部和偏远社区投资正在重塑加拿大电力变压器市场的增长格局。目前,变压器领域正大力推广可持续绝缘材料,这体现了加拿大政府致力于减少环境影响的决心。2025年9月,加拿大政府宣布,将通过安大略省联邦经济发展署(FedDev Ontario)投资600万美元,支持北方变压器公司(Northern Transformer Corporation)在伊尼斯菲尔(Innisfil)新建一座占地18.3万平方英尺的大型电力变压器工厂。此外,该项目还将扩大国内变压器产能,以满足公用事业公司日益增长的需求,增强国家能源安全,并支持北美地区的电网现代化和电气化进程,从而符合市场增长的预期。

欧洲市场洞察

预计2026年至2035年间,欧洲电力变压器市场将以相当可观的速度增长。该地区市场的主要驱动力是向低碳能源系统转型。此外,海上风电场和跨国互联线路的并网建设也促进了该地区市场的发展,这需要具备更佳冷却和电压调节功能的大容量变压器。同时,能源效率和碳减排政策正在推动采用性能最优、环境足迹最小的变压器。2025年4月,爱尔兰政府宣布启动Greenlink互联项目,该项目是一条连接韦克斯福德郡和彭布罗克郡的190公里海底500兆瓦高压直流输电电缆。爱尔兰政府还指出,该项目将使爱尔兰的互联容量翻番至1吉瓦,从而增强能源安全、电网韧性和可再生能源并网能力。

德国电力变压器市场强劲增长的关键因素在于其对可再生能源并网和电网稳定性的重视。在德国运营的国内外企业都在扩大生产基地,以满足工业和住宅领域的需求。此外,德国对研发的重视也促进了效率更高的先进变压器技术的研发。2025年9月,西门子能源宣布投资2.2亿欧元(约合2.35亿美元)扩建其位于德国纽伦堡的变压器工厂,主要目标是将产能提升50%。该项目获得了巴伐利亚州高达2000万欧元(约合2100万美元)的资金支持,扩建后将新增1.6万平方米的厂房,这将有助于推动未来几年的市场增长。

老旧城市输电网络的现代化改造和交通运输电气化的不断推进,为英国电力变压器市场的先行者们创造了有利的商业环境。英国政府对脱碳和电动化交通的重视,也推动了对支撑能源基础设施的变压器的需求。为此,英国政府于2023年11月宣布,将拨款9.6亿英镑(约合12亿美元)用于加速绿色产业发展和电网改革。该方案包括将输电线路建设周期从14年缩短至7年,并将平均并网延迟时间从5年缩短至仅6个月。因此,英国政府的这些扶持举措将通过加速对先进变压器的需求,促进市场增长,并为英国电力行业的制造商和服务提供商创造新的机遇。

电力变压器市场主要参与者:

- 日立能源(瑞士)

- GE Vernova(美国)

- 西门子能源(德国)

- 施耐德电气(法国)

- 三菱电机(日本)

- 东芝能源系统与解决方案(日本)

- ABB有限公司(瑞士)

- HD Hyundai Electric(韩国)

- 特变电工股份有限公司(中国)

- 中国西电集团(中国)

- CG电力与工业解决方案(印度)

- 印度巴拉特重型电气有限公司

- Voltamp Transformers Ltd.(印度)

- 印度变压器与整流器有限公司(印度)

- 马来西亚变压器制造有限公司有限公司(马来西亚)

- ECOTRAFO能源(马来西亚)

- 晓星重工(韩国)

- 伊顿公司(爱尔兰)

- 霍华德工业(美国)

- 日新电气株式会社(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 日立能源由ABB电网公司重组而成,总部位于瑞士。该公司是高压和超高压变压器、高压直流输电系统以及电网自动化解决方案领域的国际领先企业。日立还拥有广泛的制造和服务网络,并通过大规模产能扩张和环保节能创新,高效支持全球电气化和脱碳进程。

- 西门子能源是源自德国的领先工程集团之一,拥有丰富的电力变压器和电网设备产品线。公司主要专注于高压输电、数字化变压器技术和集成电网解决方案,这使其在该领域保持着强大的市场地位。

- GE Vernova是通用电气旗下的能源部门,是美国电力变压器、配电系统和电网解决方案领域的主要企业之一。该公司为公用事业和工业客户提供各种电压等级的产品,并通过战略投资和收购不断扩大市场份额。

- 三菱电机是该领域另一家实力雄厚的企业,主要提供电力变压器,特别是用于国家电网和工业应用的特高压变压器。该公司拥有强大的工程技术实力,主要致力于在严苛环境下提升变压器的绝缘性能、热性能和可靠性。

- ABB有限公司是一家历史悠久的工业技术公司,也是一家主要的变压器制造商,在配电和高压领域拥有强大的国际影响力。此外,该公司着重强调数字化、能源效率和智能电网集成,其解决方案涵盖物联网、预测性维护和低损耗材料等领域。

以下是一些在全球电力变压器市场运营的主要参与者名单:

全球电力变压器市场既有跨国工业企业,也有区域性制造商。来自美国、欧洲和日本的领先企业致力于改进电网技术、数字化监控和生态高效设计,以满足日益增长的可再生能源并网和智能电网应用需求。另一方面,来自韩国、中国、印度和马来西亚的制造商则专注于成本竞争力,扩大高压和超高压变压器的产能。2025年12月,AMSC宣布以现金加股权的方式收购巴西Comtrafo公司,总价值1.62亿美元,从而扩展了其面向公用事业和工业应用的电力和配电变压器产品组合,这将有助于推动市场增长。

电力变压器市场企业格局:

最新发展

- 2026 年 2 月,西门子能源宣布向美国制造业投资 10 亿美元,以扩大电网设备、电力变压器和燃气轮机的生产规模,因为人工智能、数据中心和工业电气化对电力的需求激增。

- 2025 年 9 月,日立能源宣布追加 2.7 亿加元(1.95 亿美元)投资,扩建其位于魁北克省瓦雷讷的大型电力变压器制造厂,产能将增长近三倍。

- 2025 年 5 月, GE Vernova报告称,已从印度电网公司 (POWERGRID) 获得一份订单,将根据 TBCB 框架,为印度多个邦的可再生能源输电走廊供应 70 多台 765 kV 级特高压变压器和并联电抗器。

- Report ID: 5977

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。