油籽市场展望:

2025年,油籽市场规模超过2685.3亿美元,预计到2035年将超过4013.3亿美元,预测期内(即2026-2035年)的复合年增长率将超过4.1%。预计2026年油籽产业规模将达到2784.4亿美元。

植物油消费量的上升推动了油籽市场的发展。由于发达国家和新兴国家对饱和脂肪食品的需求不断增长,人均植物油消费量预计将以每年0.8%的速度增长。中国目前的人均植物油消费量为29公斤,巴西为26公斤,与发达国家相当,后者的人均植物油消费量稳定在28公斤,但年增长率为0.3%。印度是世界第一大植物油进口国和第二大植物油消费国。预计到2030年,印度的人均植物油消费量将达到2.6%,达到14公斤。这将推动印度国内压榨油籽和棕榈油的产量增长,主要进口自印度尼西亚和马来西亚。饮食习惯的改变以及人们转向食用富含植物油的加工食品,正在促进市场扩张。

关键 油籽 市场洞察摘要:

区域亮点:

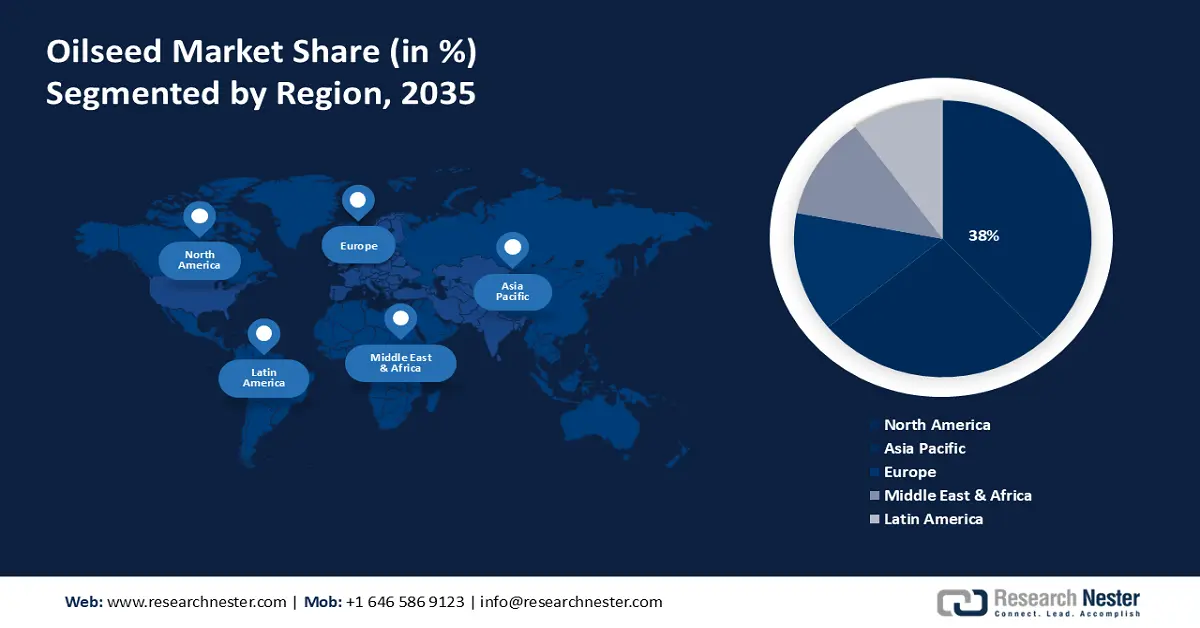

- 到 2035 年,北美油籽市场将占据 38% 以上的份额,这得益于食用油需求的增长,以及对油籽产量的高要求。

- 到 2035 年,亚太市场将占据 30% 的份额,这得益于食品和饮料行业高速增长和高复合年增长率的推动。

细分市场洞察:

- 预计到 2035 年,转基因油籽市场将占据 61% 的市场份额,这得益于除草剂和抗虫害等特性的增强。

- 预计到 2035 年,油籽市场中的大豆市场将实现显著增长,这得益于发展中国家对动物饲料需求的强劲增长。

主要增长趋势:

- 高营养价值

- 全球油籽贸易增长

主要挑战:

- 油籽种植面积减少

- 满足需求方面的问题

主要参与者:ASTON、BASF SE、Bayer AG、Burrus Seed Farms, Inc.、Cargill Incorporated、Corteva Agriscience、甘肃敦煌种业集团有限公司、KWS SAAT SE & Co.、Mahyco Seeds Ltd、Syngenta Crop Protection AG。

全球 油籽 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 2685.3亿美元

- 2026年市场规模: 2784.4亿美元

- 预计市场规模:到 2035 年将达到 4013.3 亿美元

- 增长预测: 4.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、巴西、阿根廷、加拿大

- 新兴国家:中国、印度、巴西、阿根廷、印度尼西亚

Last updated on : 17 September, 2025

油籽市场的增长动力和挑战:

增长动力

营养价值高——油籽富含多种必需营养素,包括矿物质、油脂、维生素、脂肪酸、蛋白质和膳食纤维。联合国粮食及农业组织在其2023年的报告中指出,油籽占全球蛋白粉产量的很大一部分,预计全球蛋白粉产量每年将增长约0.9%,到2032年将超过405吨。此外,油籽榨油后剩余的营养丰富的果肉会被加工成油饼或油粉,用于喂养奶牛养殖场的动物。

全球油籽贸易增长——在所有农产品中,植物油占贸易份额的 41.0%。作为棕榈油的主要供应国,印度尼西亚和马来西亚预计将继续主导植物油贸易,出口量占其总产量的 70% 以上,合计占全球出口量的 60% 左右。作为全球最大的植物油进口国,印度预计将保持 3.4% 的高进口复合年增长率。根据经济复杂性观察站 (OEC) 的数据,2022 年油籽出口贸易额最大的国家是乌克兰(55.3 亿美元)、俄罗斯(30 亿美元)、阿根廷(15.1 亿美元)、保加利亚(11.7 亿美元)和匈牙利(8.49 亿美元)。进口贸易额最大的国家包括印度(28.5 亿美元)、伊拉克(8.32 亿美元)、意大利(7.8 亿美元)、中国(7.33 亿美元)和德国(5.59 亿美元)。

全球超过42%的大豆产量用于国际贸易,大豆是蛋白粕的关键原料。2023-2024年,多种因素缓解了全球大豆和蛋白粕的供应。首先,阿根廷大豆产量反弹,推动压榨量恢复到正常水平。此外,巴西创纪录的豆粕出口量和美国压榨量的上升,增加了全球可出口供应量,并降低了豆粕价格。墨西哥畜牧业的扩张刺激了2023-2024年对蛋白粕的需求,使该国的豆粕进口量增长了24%。2024-2025年的前景受许多相同的基本面因素影响。与其他农产品相比,巴西大豆产量和美国大豆压榨量预计将继续增长。- 政府举措不断增多——地方政府正在加大力度,影响油籽生产,减少昂贵的植物油进口。根据联合国粮食及农业组织的数据,2023年,全球约三分之二的大豆产量来自美国,而美国占全球大豆出口量的约80%。

挑战

油籽种植面积减少——油籽种植面积减少导致油籽供应减少。如果需求保持不变或增加,这种短缺可能会推高价格,从而影响整体市场增长。这种影响对经济稳定、可持续性和行业创新具有更广泛的影响,而这些因素对于油籽市场的长期增长至关重要。

满足需求方面的问题——食用油的需求正在超过油籽的生产率。由于不同作物对农业用地的需求竞争,只有提高生产力,农民才能获得更高的产品价格,才能满足油籽生产的需求。在全球范围内,棕榈油供应预计将以每年1.3%的速度增长。主要棕榈油进口国日益严格的环境政策和可持续农业规范(例如在2030年可持续发展议程的背景下),预计将减缓印度尼西亚和马来西亚油棕种植面积的扩张。这意味着产量的增长越来越多地来自生产力的提高,包括加快重新种植活动。这两个国家的植物油产量占世界总量的三分之一以上。

油籽市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.1% |

|

基准年市场规模(2025年) |

2685.3亿美元 |

|

预测年度市场规模(2035年) |

4013.3亿美元 |

|

区域范围 |

|

油籽市场细分:

类型细分分析

到2035年,预计大豆在油籽市场的收入份额将达到44.9%左右。该细分市场的强劲增长得益于其对动物饲料需求的强劲增长,尤其是在中国、巴西、印度、韩国等发展中国家,这些国家的生活水平不断提高,普通消费者的肉类消费能力也在迅速提升。此外,国际可持续发展研究所2024年的一份报告估计,约76%的大豆产量用于乳制品生产和肉类饲料,大豆是一种低成本的优质蛋白质。

育种类型细分分析

预计到2035年底,转基因作物将占据油籽市场份额的61%左右。转基因油籽是通过生物技术方法引入特定基因开发的,这些基因赋予油籽抗除草剂、抗虫害、改善油脂成分或提高产量潜力等特性。转基因油籽作物经过基因改造,以获得天然不具备的预期特性。根据国际农业生物技术应用服务组织(International Service for the Acquisition of Agri-biotech Applications,简称ISA)2019年发布的一份报告,2019年全球29个国家种植了1.904亿公顷转基因作物。

此外,在农业领域进行基因改造和生物技术应用后,植物对环境条件的耐受性增强,使其能够在干旱等条件下生长,同时抵抗疾病和害虫。这可能有助于预测期内农业生物制品价值的增长。

生物技术特性细分分析

到 2035 年,耐除草剂油籽预计将占据油籽市场的显著份额,并可能继续成为油籽领域生物技术性状中最大的部分,这得益于耐除草剂油籽和转基因作物能够耐受多种除草剂,同时去除周围的有害杂草。

根据MDPI 2023年的一份报告,约有72个国家的96种作物对除草剂具有抗性。耐除草剂作物种植使农民能够在杂草数量大幅增加时自由地对作物施用除草剂,从而保护作物免受除草剂的影响。

我们对全球油籽市场的深入分析包括以下几个部分:

类型 |

|

育种类型 |

|

生物技术特性 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

油籽市场区域分析:

北美市场洞察

预计到 2035 年,北美行业将占据最大的收入份额,达到 38%。美国农业部在 2024 年估计,美国的农业产量在 1948 年至 2021 年间将增长约 190%。

在美国,食用油的需求不断增长,这需要大量的油籽产量。Research Nester 在 2024 年发布的一份报告显示,到 2023 年,大豆油将成为美国最常用的食用油,其中美国人在 2023 年消费了约 1230 万公吨大豆油和约 190 万公吨棕榈油。

加拿大农业信贷银行(Farm Credit Canada)发布的一份2024年报告指出,油籽需求日益增长,预计2014年至2018年间将增长约7.8%。加拿大是油菜籽的主要生产国和最大出口国。根据经济合作与发展组织(OECD)的估计,到2030年,加拿大油籽产量的复合年增长率将达到1.2%。

亚太市场洞察

到2035年底,亚太地区油籽市场预计将占据约30%的收入份额,并由于食品行业的蓬勃发展而位居第二。Leatherhead Food Research在2020年的一项研究表明,亚太地区的食品和饮料行业正在增长,2020年至2024年的复合年增长率约为11%。植物油包括椰子油、棕榈仁油和棉籽油。椰子油主要产于印度尼西亚、大洋洲岛屿和菲律宾。

根据 MPDI 在 2022 年发布的报告,中国的大豆产量有所增加。报告指出,大豆产量从 1949 年的 511 万吨增加到 2019 年的 1800 万吨,增长率高达 3.63%。中国占全球蛋白粉需求的四分之一以上,因此正在影响全球需求发展。由于动物生产增长率下降以及现有的复合饲料生产份额较大,预计中国对复合饲料的需求增长将低于前十年。中国复合饲料中的蛋白粉含量预计将保持稳定,因为其在过去十年中激增,目前大大超过美国和欧盟的水平。随着非洲猪瘟爆发后中国正在重建生猪养殖场,已经建立了更大规模的饲料生产系统。由于中国猪肉生产的进一步集约化,这可能导致对蛋白粉需求的进一步转变。

据预测,日本将拥有全球最大的健康相关食品产业,并被美国农业部对外农业服务局评为 2020 年全球第三大健康相关食品产业国家,预计 2018 年该产业规模将达到 130 亿美元左右。此外,不断增长的食品制造业格局加上快节奏的忙碌生活方式也有望成为油籽市场的增长因素。

油籽市场参与者:

- 阿斯顿

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴斯夫

- 甘肃敦煌种业集团有限公司

- 拜耳公司

- Burrus种子农场公司

- 嘉吉公司

- 科迪华农业科学

- KWS SAAT SE & Co.

- Mahyco种子有限公司

- 先正达作物保护股份公司。

为了跟上持续增长的步伐,高昂的价格和日益增长的需求正在推动全球对更大、更优质的油籽加工厂的投资。大多数油籽加工厂正在持续合作、扩张、签订协议和合资,以促进该行业的增长,并有望成为该领域的主要参与者。

最新发展

- 2021 年 11 月, ASTON与 Vandeputte Huilerie SA 宣布成立合资企业,在俄罗斯联邦境内开展石油生产和亚麻籽加工活动。

- 2024年6月,先正达作物保护股份公司宣布将在全球范围内提供进行学术研究的权利,旨在促进食品和农业的可持续发展。

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。