多系统萎缩症市场展望:

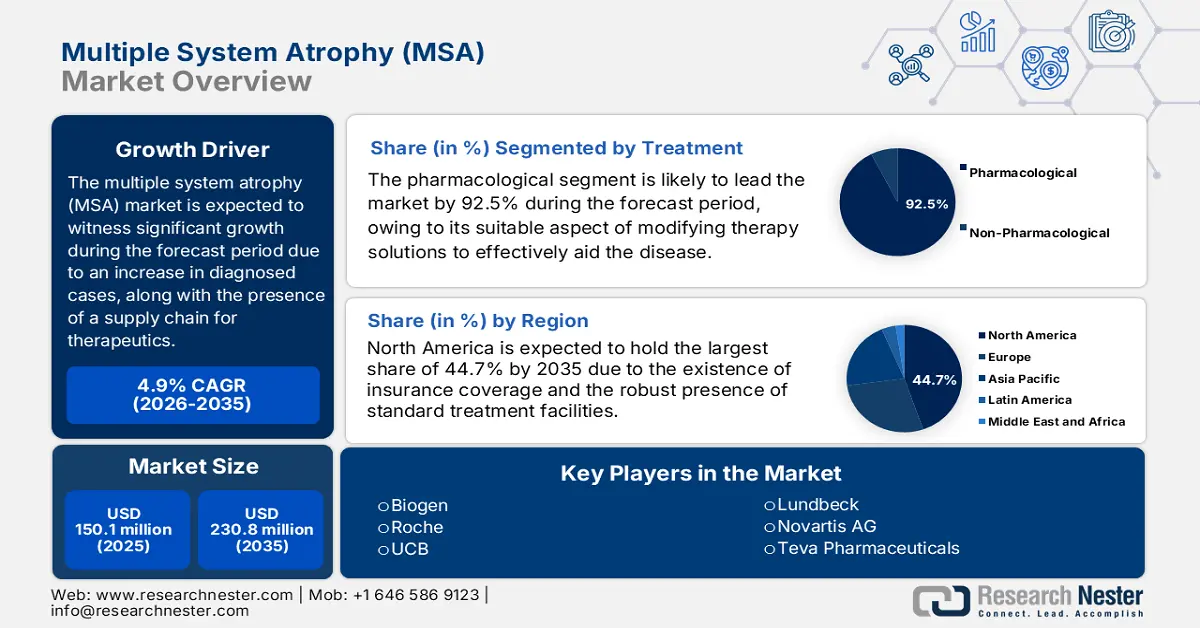

2025年多系统萎缩症市场规模为1.501亿美元,预计到2035年底将达到2.308亿美元,在预测期(即2026-2035年)内,复合年增长率为4.9%。2026年,多系统萎缩症的行业规模估计为1.574亿美元。

国际患者群体的增长是推动市场发展的根本动力。根据美国国家医学图书馆 (NLM) 2023 年 12 月发表的一篇文章,多系统萎缩 (MSA) 的粗略患病率为每 10 万人 7.2 例,而美国患病人数已从每 10 万人 12.4 例增至 41,122 例。此外,对于有两次以上 MSA 索赔记录的患者,其年龄相关发病率和粗略发病率分别为每 10 万人 5.7 例和 3.1 例。另一方面,30 岁及以上患者的 MSA 累计患病率为每 10 万人 9.8 例,这显著提升了全球市场需求。

此外,MSA治疗药物供应链中活性药物成分(API)生产商数量不足,尤其是在北美地区,是影响国际多系统萎缩症市场发展的另一个因素。例如,根据美国国家医学图书馆(NLM)2025年4月的文章,欧洲市场的API生产主要集中在亚洲,占供应量的56%,其次是西欧(24%)、北美(12%)和其他国家(8%)。此外,包括氟氢可的松和左旋多巴在内的仿制药的存在,也极大地影响了治疗方案的选择。

多系统萎缩症市场——增长驱动因素和挑战

增长驱动因素

- 质量优化和成本效益干预:提高医疗质量的策略有效减轻了多系统萎缩症(MSA)的经济负担,同时提升了治疗效果,这为推动全球多系统萎缩症市场的发展提供了合适的驱动力。根据美国国家医学图书馆(NLM)2024年3月发表的一篇文章,MSA的患病率在每10万人口中分别为:吉伦特省1.9例,伦敦4.4例,冰岛3.4例。因此,为了遏制MSA的蔓延,神经影像学和基于放射性示踪剂的功能成像技术可以有效地辅助MSA的诊断,从而促进全球市场的发展。

- 疾病发病率上升和人口老龄化:国际市场患者群体的增长主要受先进诊断技术和人口老龄化趋势的驱动。根据美国国家医学图书馆 (NLM) 2024 年 8 月的文章,与该疾病相关的最常见症状包括:96.7% 的尿路功能障碍,43.3% 的步态共济失调,以及 33.3% 的体位性低血压症状。因此,为了减少这些症状,基于人工智能的诊断工具(例如 Lundbeck 的算法)已显著降低了误诊率,从而有利于市场增长。

- 供应链中的韧性和原料药采购:行政和地缘政治挑战正在有效地重塑国际市场的供应链体系。此外,FDA已指出,用于治疗多系统萎缩症(MSA)的原料药需求量增加,这些原料药主要来自欧洲和北美,这可能导致生产制造成本上升。然而,一些机构正在积极影响供应商,例如,韩国的合同研发生产机构(CDMO)为全球提供神经系统药物原料药,而以色列的梯瓦制药(Teva)则积极利用连续生产来缩短交货周期。

推动市场发展的神经系统疾病风险因素(2023 年)

区域/风险 | 行为风险 | 烟草 | 吸烟 | 饮酒 | 代谢风险 | 空腹血糖过高 | 高体重指数 |

澳大拉西亚 | 0.3 | -1.1 | -1.4 | -1.0 | 1.6 | 1.4 | 1.9 |

加勒比海 | 0.2 | -0.5 | -0.5 | -0.5 | 1.0 | 0.8 | 1.4 |

中欧 | -0.4 | -0.5 | -0.5 | -0.2 | -0.8 | 1.0 | 0.8 |

亚太地区 | -0.4 | -0.1 | -0.1 | -1.3 | 1.1 | 1 | 1.2 |

北美 | -0.1 | -1.3 | -1.3 | 0.1 | 1.2 | 2.3 | 0.8 |

北非和中东 | -0.4 | -0.4 | -0.4 | -0.6 | 1.4 | 1.8 | 1.3 |

来源:美国国家医学图书馆

挑战

- 行政政策碎片化:全球监管缺乏协调导致多系统萎缩症市场中的药品生产商面临高昂的延误成本。例如,不断扩大的要求促使生产改革力度加大,最新的附件一政策在欧洲,特别是2023年实施的无菌注射剂政策,带来了高昂的合规成本。然而,发展中国家加剧了这种复杂性,例如印度的中央药品标准控制组织(CDSCO)对进口药品实施严格的国内批次评估,从而造成了巨大的瓶颈,并有效地规避了提升市场国际影响力的风险。

- 公共医疗支付方覆盖范围的限制:由于预算分配严格,公共支付方主动限制了多系统萎缩症(MSA)的特异性治疗,这阻碍了多系统萎缩症市场的发展。此外,美国的医疗补助计划(Medicaid)已有效覆盖了大部分FDA批准的MSA疗法,因此更倾向于价格低廉且优先考虑的仿制药,例如左旋多巴,而非最新的生物制剂。然而,Neurocrine Biosciences通过将支付与评估症状改善情况挂钩,并结合扩大覆盖范围至一半的医疗补助计划,整合了与疗效相关的回扣,从而有效应对了这一问题。

多系统萎缩症市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025 年) |

1.501亿美元 |

|

预测年份市场规模(2035 年) |

2.308亿美元 |

|

区域范围 |

|

多系统萎缩症市场细分:

治疗段分析

预计到2035年底,药物治疗领域在多系统萎缩症(MSA)市场中将占据92.5%的最大份额。该领域的增长主要归因于目前尚无获批的疾病修饰疗法。此外,目前的标准治疗方案依赖于非适应症用药来有效控制该疾病的严重和晚期症状。这些药物包括用于治疗体位性低血压的米多君、用于治疗帕金森综合征的左旋多巴,以及用于治疗僵硬、睡眠障碍和尿失禁等问题的其他药物。同时,这些罕见疗法的费用不断上涨,加上未被满足的需求,巩固了该领域在整个MSA市场中的地位。

药物类别细分分析

预计在预测期内,疾病修饰疗法将占据市场第二大份额。该细分市场的发展主要得益于其能够有效解决疾病的根本原因,从而阻止疾病的整体进展,而不仅仅是控制症状。根据美国国家医学图书馆 (NLM) 2025 年 9 月发表的一篇文章,多发性硬化症的发病率上升了 15.4%,从每 10 万人 210.5 例增至 243.1 例,这为该细分市场的发展和疾病的有效控制提供了有利条件。

类型细分分析

在多系统萎缩症市场中,小脑型多系统萎缩症(MSA-C)预计将在预测期结束时占据第三大市场份额。该细分市场的增长主要受其萎缩症状的驱动,因为该疾病会导致严重的运动控制丧失,从而造成运动、协调和平衡方面的严重问题。根据美国国家医学图书馆(NLM)2023年1月的文章,由于MSA较为罕见,且年发病率在每10万人中为0.1至3.0例(具体数值取决于地理位置和年龄标准),因此男性和女性MSA患者的比例约为1.3:1。此外,该疾病患者在常规1.5倍磁共振成像(MRI)检查中通常可见脑干下部、小脑和中脑脚的萎缩。

我们对多系统萎缩症市场的深入分析包括以下几个方面:

细分市场 | 子段 |

治疗 |

|

药物类别 |

|

类型 |

|

给药途径 |

|

分销渠道 |

|

诊断 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

多系统萎缩症市场——区域分析

北美市场洞察

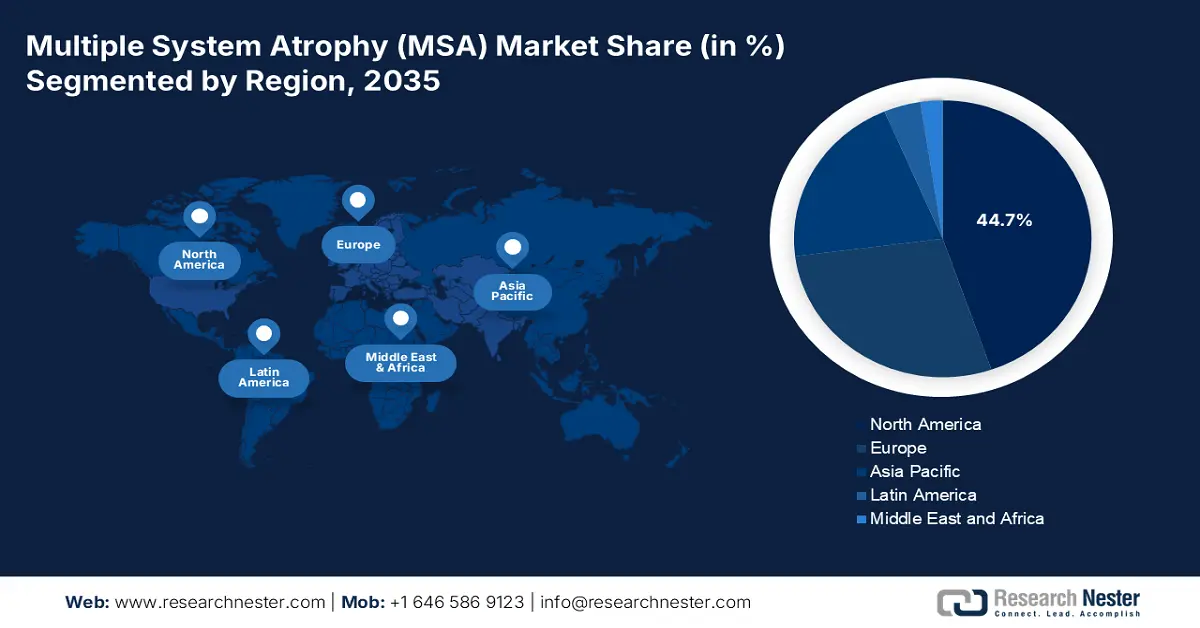

预计到2035年底,北美将在多系统萎缩症(MSA)市场占据主导地位,市场份额将达到44.7%。美国贡献了该地区的大部分收入,这主要得益于其先进的医疗基础设施和强大的医疗补助(Medicaid)和医疗保险(Medicare)覆盖范围;加拿大也贡献良多,这得益于各省的医疗保健资金支持。根据美国国家医学图书馆(NLM)2024年5月发表的一篇文章,一项针对美国4830名参与者的临床研究显示,38.7%的参与者报告了他们的远程医疗就诊经历,这也推动了该地区市场需求的增长。

美国大都会统计区(MSA)市场正显著增长,这主要得益于创新型神经病学护理中心的涌现以及联邦医疗保险(Medicare)和联邦医疗补助(Medicaid)支出的增加。根据美国国立卫生研究院(NIH)2025年6月发布的报告,该地区医疗研究预算投资总额已接近480亿美元。此外,NIH近82%的资金已通过5万项竞争性拨款直接用于院外研究,另有11%的预算用于支持健康和医疗项目,这些项目由近6000名科学家开展,有利于提升美国市场水平。

加拿大多系统萎缩症(MSA)市场也正经历着蓬勃发展,这得益于联邦政府针对慢性病的政策以及各省医疗保健领域的投资。正如加拿大政府2024年5月发布的一篇文章所述,政府已拨款2000亿美元,用于未来十年内成功扩大公共医疗保健服务。这其中包括2024年《预算实施法案》中的相关立法,该法案保证到2028年底,加拿大医疗拨款将增长5%。此外,各地区和省份也已从联邦政府获得521亿美元的拨款,这也对MSA市场的增长产生了积极影响。

亚太市场洞察

在预测期内,亚太地区有望成为多系统萎缩症 (MSA) 市场增长最快的地区。诊断技术的优化和人口老龄化加剧是推动市场增长的主要因素。日本占据该地区的大部分市场份额,其次是中国,这主要得益于罕见病治疗支出的逐年增长。印度紧随其后,其仿制药生产有助于降低成本。韩国已开始投资人工智能诊断,而马来西亚则扩大了远程神经病学服务,这些因素都使其成为该地区市场增长的有利条件。

预计在预测期内,中国多系统萎缩症市场将持续增长,这主要归功于确诊患者数量的激增以及医疗卫生改革的推进。此外,根据美国国家医学图书馆(NLM)2025年7月发布的报告,截至2023年,创新药物申请数量已从688件增至2298件,年增长率达35.1%。同年,研究性新药申请数量也从627件增至1918件,增长率为32.2%。另一方面,国家药品监督管理局(NMPA)已批准2461件研究性新药申请,其中包括1918种创新药物,这些药物符合市场准入要求。

印度的多系统萎缩症市场也正在蓬勃发展,这主要得益于患者数量的激增以及仿制药的普及。此外,政府支出也是推动印度市场增长的重要因素。例如,根据印度新闻信息局(PIB)2025年1月发布的报告,政府医疗保健支出占比已从29.0%大幅增长至2022年底的48.0%。这使得“阿尤斯曼计划”(Ayushman Yojana)得以实施,从而降低了患者的自付费用,节省了超过1.2万亿卢比(约合144亿美元),进而促进了市场的发展。

创新药物增长和人口分布驱动亚太市场

中国(创新药物增长) | 印度(人口发展) | |||

年 | 申请与审批 | 年 | 年龄段 | 生长 % |

2019 | 688 和 627 | 2020 | 0-14岁、15-64岁、65岁以上 | 26.3、67.0、6.7 |

2020 | 1,016 和 943 | 2021 | 0-14岁、15-64岁、65岁以上 | 25.9、67.2、6.8 |

2021 | 1,821 和 1,559 | 2022 | 0-14岁、15-64岁、65岁以上 | 25.5、67.5、6.9 |

2022 | 1,733 和 1,615 | 2023 | 0-14岁、15-64岁、65岁以上 | 25.2、67.7、7.0 |

2023 | 2,298 和 1,918 | 2024 | 0-14岁、15-64岁、65岁以上 | 24.8、68.0、7.1 |

- | - | 2025 | 0-14岁、15-64岁、65岁以上 | 24.5、68.3、7.2 |

资料来源:美国国家医学图书馆;亚太医学

欧洲市场洞察

预计到预测期结束时,欧洲市场将占据相当大的份额,这主要得益于集中化的医疗卫生体系和人口老龄化加剧。德国在该地区处于领先地位,占据了大部分收入份额,这主要得益于其在多系统萎缩症(MSA)治疗方面的年度支出以及众多神经专科中心的存在。英国紧随其后,其国民医疗服务体系(NHS)为MSA治疗拨出了专项预算。此外,法国也做出了贡献,优先考虑早期诊断并加大对整体医疗卫生预算的投入,从而推动了该地区市场的发展。

德国的多系统萎缩症 (MSA)市场正迅速占据该地区的主导地位,这主要得益于治疗和诊断方面年度支出的增长。根据 ISPOR 组织 2023 年 11 月的数据报告,G-Bas 组合产品清单中提供了 20% 的额外折扣,其中包括 1 万欧元的生产费用和 1.5 万欧元的药物研发工业费用。此外,如果患者的药瓶浪费率超过 20%,制造商必须支付相应的费用,这有利于促进德国 MSA 市场的发展。

英国多系统萎缩症 (MSA)市场正日益受到关注,这得益于英国国家医疗服务体系 (NHS) 为其神经科预算提供的巨额资金。根据英国政府2025年6月发布的一篇文章,财政大臣已宣布投资290亿英镑,旨在重建NHS。这其中包括最近100亿英镑的数字化和技术转型投资,同时财政大臣还确认拨款110亿英镑用于国防,以确保该机构的安全,这对于提振英国市场至关重要。

2022年欧洲医疗保健支出

国家 | 占GDP的百分比 |

奥地利 | 11.1 |

比利时 | 10.7 |

法国 | 11.8 |

德国 | 12.6 |

意大利 | 9.0 |

荷兰 | 10.1 |

西班牙 | 9.7 |

波兰 | 6.4 |

资料来源:世界银行组织

多系统萎缩症市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

国际市场呈现出分散与融合并存的格局,其中不乏像Biogen这样占据一定市场份额的知名企业,而Roche则占据了相当大的份额。这主要得益于它们专注于α-突触核蛋白抑制剂和诊断技术。此外,UCB和Lundbeck凭借对症治疗方案也占据了市场主导地位,而Teva和Sun Pharma则优先发展高性价比的仿制药。同时,政府合作、人工智能技术应用、新兴市场拓展以及基于生物标志物的研究与开发也是推动市场发展的重要因素。

以下是MSA市场的主要参与者名单:

公司名称(国家/地区) | 行业聚焦 | 市场份额(2025 年) |

百健(美国) | α-突触核蛋白抑制剂(例如,处于 III 期临床试验阶段的 cinpanemab) | 18.8% |

罗氏(瑞士) | 神经退行性疾病诊断(例如,Elecsys MSA 生物标志物检测) | 13.4% |

UCB(比利时) | 针对MSA-P的免疫疗法 | 9.7% |

伦德贝克(丹麦) | 对症治疗(例如,Northera 用于治疗自主神经功能障碍) | 8.9% |

梯瓦制药(以色列) | 通用左旋多巴/卡比多巴和新型MSA制剂 | 8.1% |

诺华(瑞士) | MSA-C 的基因治疗研究 | xx% |

艾伯维(美国) | 治疗自主神经功能障碍的小分子疗法 | xx% |

默克集团(德国) | 神经保护剂(例如,克拉屈滨再利用试验) | xx% |

赛诺菲(法国) | 罕见病部门专注于MSA生物标志物 | xx% |

阿斯利康(英国) | 与人工智能公司合作进行MSA药物研发 | xx% |

太阳制药(印度) | 面向新兴市场的低成本仿制药(例如左旋多巴) | xx% |

CSL有限公司(澳大利亚) | 血浆衍生疗法治疗MSA相关自身免疫性疾病 | xx% |

三星 Bioepis(韩国) | 用于多系统萎缩症支持治疗的生物类似药(例如,静脉注射免疫球蛋白的替代品) | xx% |

Hikma Pharmaceuticals(英国) | 用于治疗急性多系统萎缩症症状的注射剂 | xx% |

Pharmaniaga(马来西亚) | 政府承包的MSA药品在东盟的分销 | xx% |

资料来源:百健 (Biogen)、罗氏 (Roche)、UCB、灵北 (Lundbeck)、梯瓦 (Teva)、诺华 (Novartis)、艾伯维 (AbbVie)、默克 (Merck)、赛诺菲 (Sanofi)、阿斯利康 (AstraZeneca)、Sun Pharma、CSL、三星 Bioepis、Hikma、Pharmaniaga

以下是各公司在MSA市场覆盖的区域:

最新发展

- 2025 年 9 月,梯瓦制药宣布,美国 FDA 已迅速授予该公司用于治疗 MSA 的在研疗法 emrusolmin 快速通道资格。

- 2025 年 9 月, AskBio 公司宣布其 AB-105 的 1 期临床试验 REGENERATE MSA-101 已完成招募。AB-105 是一种研究性基因疗法,已成功开发用于治疗 MSA-帕金森型。

- 2025 年 2 月,灵北制药的 amlenetug(一种针对 MSA 的显著治疗选择)获得了 FDA 的快速通道资格,并启动了 MASCOT,这是一项 III 期临床试验,旨在确保其有效性和安全性。

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。