淋巴增生性疾病治疗市场展望:

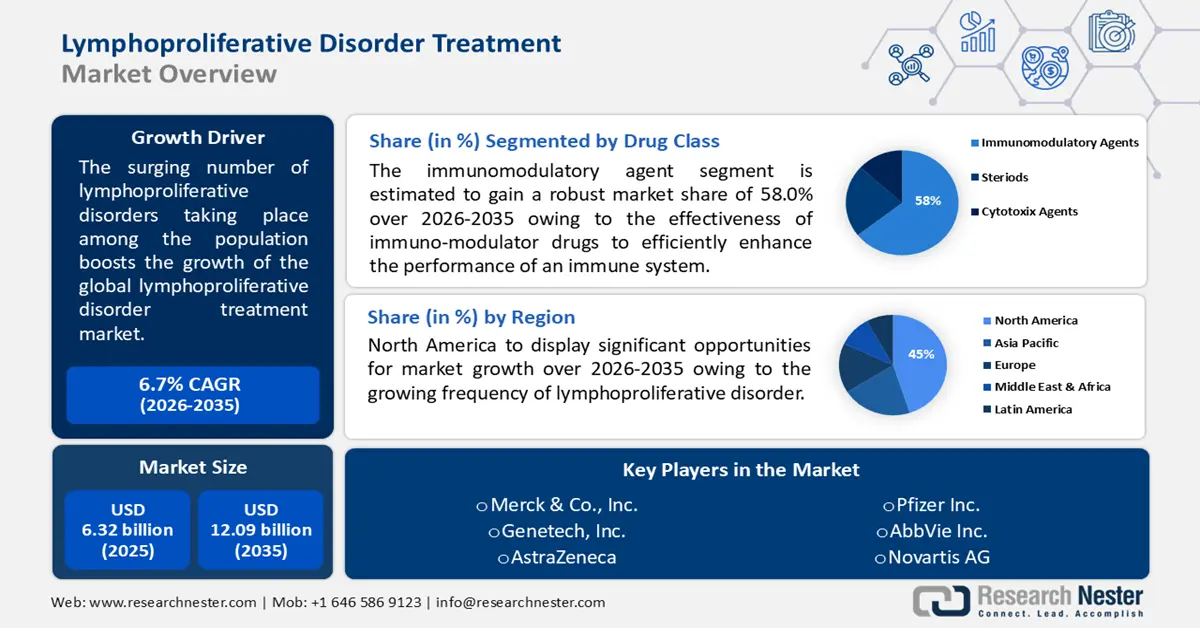

2025年淋巴增生性疾病治疗市场规模为63.2亿美元,预计到2035年将达到120.9亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.7%。2026年,淋巴增生性疾病治疗行业的市场规模预计为67亿美元。

市场增长可归因于全球范围内白血病和淋巴瘤等淋巴增生性疾病病例的不断增加。例如,2020年西班牙的白血病死亡人数估计约为4365人。此外,人们对淋巴增生性疾病的认识不断提高,以及塞扎里综合征、T细胞前淋巴细胞白血病、成人T细胞白血病/淋巴瘤和大颗粒淋巴细胞白血病等疾病的激增,预计也将推动市场快速增长,因为这些疾病均与T细胞慢性淋巴增生性疾病相关。

除上述因素外,全球器官移植病例的增加也被认为是推动淋巴增生性疾病市场增长的因素之一。因为器官移植本身会增加移植后淋巴增生性疾病(PTLD)的风险。例如,2021年全球共进行了超过150,409例器官移植手术。此外,对有效治疗方法的需求不断增长,以及研发活动的显著扩展,预计也将在预测期内进一步推动市场增长。

关键 淋巴增生性疾病治疗 市场洞察摘要:

区域亮点:

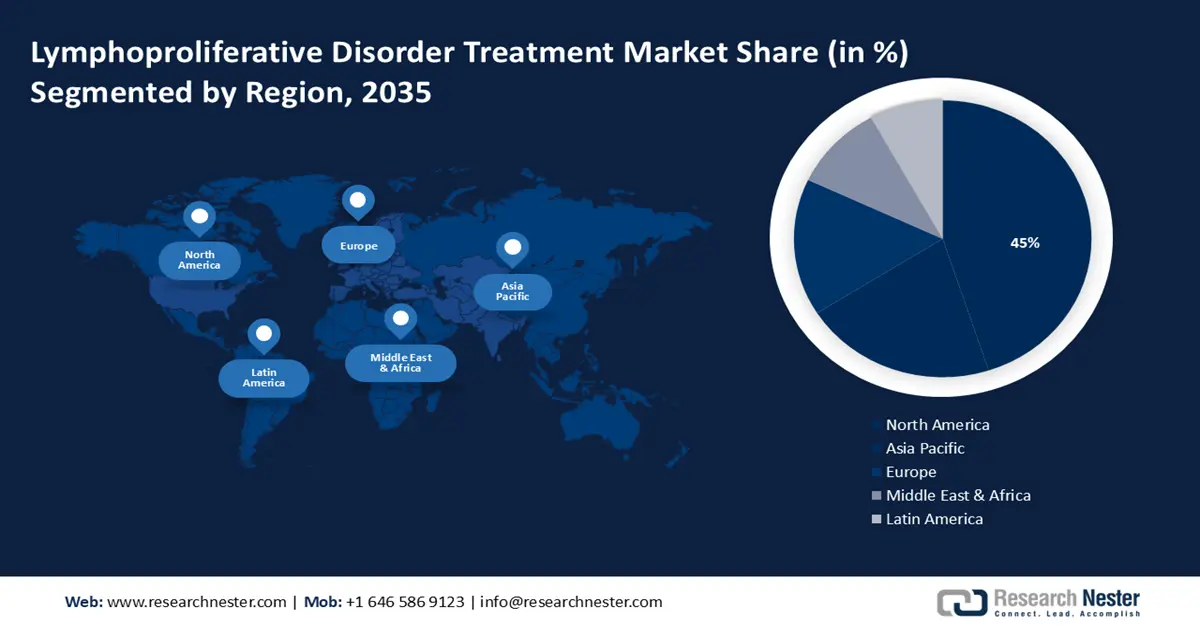

- 预计到 2035 年,北美将占据淋巴增生性疾病治疗市场 45% 的份额,这主要得益于疾病患病率的上升和研发投入的加大。

- 预计到 2035 年,欧洲将占据 21% 的市场份额,这得益于对先进疗法的需求不断增长,以及主要国家淋巴瘤和白血病负担日益加重。

细分市场洞察:

- 预计到 2035 年,免疫调节剂细分市场将在淋巴增生性疾病治疗市场中占据约 58% 的份额,这得益于免疫调节剂的强大疗效以及新型受体免疫疗法的日益普及。

- 到 2035 年,医院药房市场份额预计将占近 60%,这得益于就医次数的增加以及集中获取处方治疗的便利性。

主要增长趋势:

- 全球淋巴瘤病例不断增加

- 慢性淋巴细胞白血病(CLL)病例增加

主要挑战:

- 发展中国家医疗设施匮乏

- 新兴国家对淋巴增生性疾病缺乏认识

主要参与者: Atara Biotherapeutics, Inc.、Merck & Co., Inc.、Bristol Myers Squibb Company、Genentech, Inc.、ADC Therapeutics SA、AbbVie Inc.、Novartis AG、Pfizer Inc.、AstraZeneca、Gilead Sciences, Inc.

全球 淋巴增生性疾病治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 63.2亿美元

- 2026年市场规模: 67亿美元

- 预计市场规模:到2035年将达到120.9亿美元

- 增长预测: 6.7%

关键区域动态:

- 最大区域:北美(到2035年占45%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、巴西、韩国、墨西哥、新加坡

Last updated on : 19 November, 2025

淋巴增生性疾病治疗市场——增长驱动因素和挑战

增长驱动因素

全球淋巴瘤病例不断增加——淋巴瘤是一种损害免疫系统的淋巴系统恶性肿瘤。它起源于免疫系统中负责抵抗感染的细胞,即淋巴细胞。这些细胞存在于淋巴结、脾脏、胸腺、骨髓和其他器官中。在淋巴瘤患者体内,淋巴细胞会发生改变并不受控制地增殖。淋巴瘤分为两大类:霍奇金淋巴瘤和非霍奇金淋巴瘤。非霍奇金淋巴瘤(NHL)和霍奇金淋巴瘤均涉及多种类型的淋巴细胞。每种类型的淋巴瘤发展速度各不相同,对治疗的反应也各不相同。因此,预计未来几年全球淋巴瘤发病率的上升将推动淋巴增生性疾病治疗市场的增长。例如,2020 年全球约有 544,452 例非霍奇金淋巴瘤 (NHL) 确诊病例,预计到 2040 年,全球还将新增近 879,000 例 NHL 病例。

慢性淋巴细胞白血病 (CLL) 病例增加——慢性淋巴细胞白血病 (CLL) 是一种血液和骨髓癌症。慢性淋巴细胞白血病的确切病因尚不清楚。造血细胞的 DNA 中存在多种基因突变。这些突变导致血细胞产生异常淋巴细胞,这些淋巴细胞无法有效抵抗感染。因此,慢性淋巴细胞白血病 (CLL) 病例的显著增加预计也将推动预测期内的市场增长。例如,预计到 2023 年,美国将新增约 19,850 例慢性淋巴细胞白血病 (CLL) 病例,并有近 5,690 例死亡病例。

全球医疗保健支出不断增长——根据世界银行的数据,2019年全球医疗保健支出增长了9.83%。预计这一增长趋势将在预测期内持续。

新型靶向治疗的涌现——一线靶向治疗可显著提高非霍奇金淋巴瘤 (NHL) 患者的缓解率和生存率。因此,包括靶向治疗在内的多种新型疗法已被发现可有效治疗 NHL。例如,激酶抑制剂疗法是一种靶向疗法,它通过阻断特定蛋白来阻止癌细胞增殖。Copanlisib、idelalisib、duvelisib 和 umbralisib 均为激酶抑制剂类药物,它们可阻断 PI3K 蛋白,并可能有助于阻止淋巴瘤细胞扩散。这些药物用于治疗至少两种既往治疗后病情未改善或复发的滤泡性 NHL。Umbralisib 还用于治疗复发或对治疗无反应的边缘区淋巴瘤患者。

研发投资不断增长——例如,2021 年全球制药行业的研发投资超过 2560 亿美元。

挑战

- 发展中国家医疗设施匮乏——由于医疗基础设施不足,许多中低收入国家医疗设施的可及性非常低。因此,预计这一因素将在预测期内降低市场增长。

- 新兴国家对淋巴增生性疾病缺乏认识

- 治疗费用高昂

淋巴增生性疾病治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

63.2亿美元 |

|

预测年份市场规模(2035 年) |

120.9亿美元 |

|

区域范围 |

|

淋巴增生性疾病治疗市场细分:

药物类别细分分析

全球淋巴增生性疾病治疗市场按药物类别细分为免疫调节剂、类固醇、细胞毒性药物和其他药物,并对其供需情况进行分析。在这四个细分市场中,预计到2035年,免疫调节剂细分市场将占据最大的市场份额,约为58%。该细分市场的增长可归因于免疫调节剂药物能够有效改善个体免疫系统的功能。此外,新型受体的应用及其在免疫疗法中的有效性预计也将推动未来几年的市场增长。例如,抗原受体嵌合(CAR)T细胞免疫疗法是一种新型免疫疗法,它通过修饰患者免疫系统中的T细胞,使其能够攻击癌细胞表面的特定蛋白质。此外,布伦妥昔单抗(Adcetris)是一种化疗药物,其中也含有抗CD30抗体(抗体药物偶联物)。当抗体将化疗药物输送到淋巴瘤细胞时,药物会进入细胞并将其摧毁。它可以作为一线治疗方案,与化疗联合使用,也可以用于治疗既往治疗特定类型T细胞淋巴瘤后复发的淋巴瘤。

分销渠道细分分析

全球淋巴增生性疾病治疗市场按分销渠道细分为线上药房、零售药房和医院药房,并对其供需情况进行了分析。在这三个细分市场中,预计到2035年,医院药房将占据约60%的市场份额。该细分市场的增长可归因于全球淋巴增生性疾病患者数量的激增,以及前往医院就诊并从医院药房领取所需药物的患者比例的上升。人们选择医院药房而非网上购药的另一个原因是,医院药房更加便捷,所有处方药都可以在一站式药房购买到。另一方面,由于全球范围内人们对线上平台的认知度不断提高,预计线上药房细分市场在预测期内也将实现显著的复合年增长率。此外,通过这些在线平台购买药品可以让用户直接在家收到处方药,无需前往线下药店。同时,一些在线药店为了吸引顾客,也提供大幅折扣,作为其客户维系策略的一部分。因此,预计这将为该领域在未来几年创造诸多增长机遇。

我们对全球市场的深入分析涵盖以下几个方面:

按管理途径 |

|

按药物类别 |

|

通过申请 |

|

按分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

淋巴增生性疾病治疗市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据全球最大的市场份额,达到45%。市场增长主要归因于该地区淋巴增生性疾病发病率的上升,以及对有效治疗此类疾病的研发投入的增加。例如,据估计,2020年美国约有178,520人被诊断患有白血病、淋巴瘤或骨髓瘤。此外,人们对淋巴增生性疾病的认识不断提高,新型疗法的研发和上市,以及基因组学在癌症护理和治疗中日益广泛的应用,预计也将进一步推动该地区市场在预测期内的增长。

欧洲市场洞察

预计在预测期内,欧洲淋巴增生性疾病治疗市场将占据全球第二大市场份额,约为21%。该市场的增长主要归因于对有效淋巴增生性疾病疗法的需求不断增长,其次是德国、意大利等欧洲国家淋巴瘤和白血病病例的激增。例如,2022年意大利确诊白血病的人数超过9万人,其中约4.69万人为男性。此外,医疗技术的不断进步,以及基因工程和纳米技术在淋巴增生性疾病诊断中的日益普及,预计也将推动该地区市场在预测期内的增长。

亚太市场洞察

此外,预计到2035年底,亚太地区的市场份额将占全球总市场份额的约16%,占据主导地位。市场增长主要归功于人们对这些疾病的认识不断提高,同时淋巴瘤患者数量的显著增加预计也将推动该地区市场增长。此外,日本和中国等国家新药审批速度加快,预计也将在预测期内加速亚太地区的市场增长。

淋巴增生性疾病治疗市场参与者:

- Atara Biotherapeutics, Inc.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 默克公司

- 百时美施贵宝公司

- 基因泰克公司

- ADC Therapeutics SA

- 艾伯维公司

- 诺华公司

- 辉瑞公司

- 阿斯利康

- 吉利德科学公司

最新发展

ADC Therapeutics SA公布了其卡米达鲁单抗(Cami)治疗复发或难治性霍奇金淋巴瘤的 II 期临床试验结果。Cami 已在一项针对复发或难治性霍奇金淋巴瘤患者的关键 II 期临床试验以及一项针对肿瘤细胞的 Ib 期临床试验中进行了评估,该试验分别评估了 Cami 作为单药疗法以及与帕博利珠单抗联合用药的疗效。

基因泰克公司宣布,FDA已批准Lunsumio(mosunetuzumab-axgb)用于治疗接受过两线或两线以上系统性治疗后复发或难治性(R/R)滤泡性淋巴瘤(FL)的成年患者。该适应症是基于其疗效反应率而获得快速批准的。

- Report ID: 2777

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。