迷路炎市场展望:

2025年迷路炎市场规模为8.388亿美元,预计到2035年底将达到13.404亿美元,在预测期(即2026年至2035年)内,复合年增长率为4.8%。2026年,迷路炎行业规模估计为8.79亿美元。

迷路炎市场涵盖庞大的患者群体。据《2025年前庭报告》估计,美国50岁以上人群中约有6900万人患有前庭功能障碍。此外,在发达地区,重症细菌性迷路炎的住院治疗占耳鼻喉科入院人数的很大一部分,这主要是由于抗生素耐药性和诊断延迟所致。迷路炎治疗的供应链依赖于通用抗生素、皮质类固醇和抗病毒药物,其中活性药物成分(API)主要来自中国和印度。此外,前庭康复设备和眼震电图(ENG)系统等医疗器械也主要产自东南亚,并从东南亚进口,从而推动了全球市场的增长。

对研发和应用(RDD)的投入至关重要。美国国家耳聋及其他交流障碍研究所(NIDCD)2024年3月的报告指出,该研究所获得160万美元的资金用于听力和平衡障碍的研究,其中特别支持对迷路炎的病理生理学和治疗进行基础和临床研究。在贸易方面,根据国际贸易管理局的数据,美国含皮质类固醇药物(HS编码3004.32)的进口额始终高于出口额,主要贸易伙伴包括欧盟和瑞士。

迷路炎市场——增长驱动因素和挑战

增长驱动因素

- 政府报销与医疗保健支出:强有力的政府报销,尤其是在美国,通过为患者提供治疗途径,直接推动了市场需求。联邦医疗保险(Medicare)在治疗前庭功能障碍(例如迷路炎)方面的支出逐年稳步增长,前庭功能检查的覆盖范围也显著扩大。治疗和诊断报销的增加降低了老年人群(风险更高)就医的障碍成本。此类政策为制造商提供了稳定的收入来源,并鼓励开发符合公共保险处方集的新产品,因此,政府支付方是市场增长的关键驱动力。

- 疾病患病率上升和人口老龄化:全球前庭功能障碍发病率的上升主要受人口老龄化驱动,而人口老龄化本身就是一个基本的需求驱动因素。世界卫生组织2025年2月发布的报告指出,超过5%的人口需要接受听力障碍治疗。在欧洲,德国联邦卫生部估计,慢性眩晕患者的数量每年都在增长。这一不断增长的、需要治疗的人群确保了短期症状控制和长期前庭康复治疗市场持续增长,从而影响着长期的研发和商业战略。

- 成本效益和医疗质量提升:医疗系统正致力于早期干预,以减少迷路炎相关的住院治疗。在这方面,美国国家医学图书馆 (NLM) 于 2022 年 6 月发表的一项临床研究表明,耳鼻喉科患者的床位占用率高达 98%,住院期间每日平均床位费用为 35.30 美元。与此同时,德国远程医疗在眩晕分诊中的应用最终减少了急诊就诊次数,从而推动了市场增长。

前庭神经炎药物的作用机制和剂量

药物类别 | 药品 | 作用机制 | 建议剂量 | 给药途径 |

组胺类似物 | 倍他司汀 | 组胺 H3 受体的强拮抗剂和 H1 受体的弱激动剂 (40, 41) | 每日 24-48 毫克 (40) | 操作系统 |

苯二氮卓类药物 | 地西泮 | GABA<sub>A</sub>受体的变构调节(42, 43) | 每日口服 4-60 毫克;每日静脉注射、肌注 10-60 毫克 (44) | OS、IV、IM、直肠 |

苯二氮卓类药物 | 劳拉西泮 | GABA<sub>A</sub>受体的变构调节(42, 43) | 2-10毫克/天(45,46) | OS、IM、IV |

抗胆碱能药物 | 阿托品 | 非选择性毒蕈碱受体阻滞剂(47) | 0.3-4 毫克(视临床指征而定)(47, 48) | 静脉注射、肌注、皮下注射 |

资料来源:美国国家医学图书馆,2022年9月

挑战

- 监管环节的延误:官僚主义的瓶颈阻碍了迷路炎市场的进展,对治疗方案的推广产生了负面影响。例如,印度中央药品标准控制组织(CDSCO)对最新药物的审批时间是欧洲药品管理局(EMA)和美国食品药品监督管理局(FDA)的两倍。同时,巴西国家卫生监督局(ANVISA)自2022年以来积压的审批申请也导致一些前庭疾病药物的审批被推迟,从而限制了市场增长。因此,这些障碍迫使相关机构降低对高需求地区的重视程度,从而加剧了全球范围内未治疗和未确诊病例的增加。

- 诊断资源利用不足:误诊是迷路炎市场发展的一大障碍。正如美国医疗保健研究与质量署 (AHRQ) 发表的一篇文章所述,由于基层医生经常将迷路炎误诊为中风或偏头痛,导致许多病例得不到妥善治疗。在美国,已建立了前庭功能评估中心,而巴西的公共医疗系统 (SUS) 诊所却缺乏眼震电图 (ENG) 设备。然而,为了应对这一问题,加拿大北极地区已开展远程医疗试点项目,这些项目有助于减少诊断延误,因此具有一定的市场潜力。

迷路炎市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

8.388亿美元 |

|

预测年份市场规模(2035 年) |

13.404亿美元 |

|

区域范围 |

|

迷路炎市场细分:

治疗类型细分分析

药物治疗在治疗类型细分市场中占据主导地位,预计到2035年底将占据65%的市场份额。该细分市场的主要驱动力在于迷路炎的治疗主要依赖药物。治疗模式侧重于采用多药联合疗法来控制眩晕(抗组胺药)、恶心(止吐药)和潜在炎症(皮质类固醇)等症状。根据美国国家医学图书馆(NLM)2025年7月的一项研究,迷路炎急性眩晕的常用治疗时间为48至72小时,患者可在门诊使用处方药进行治疗,手术仅用于罕见的难治性病例。这种对药物干预的高度依赖决定了其占据主导地位的收入份额。

给药途径段分析

在药物递送领域,口服给药在迷路炎市场占据主导地位。这一细分市场的增长主要得益于疾病治疗路径的演变:急性期初期采用注射剂,但随后迅速过渡到口服药物进行长期治疗和门诊治疗。口服皮质类固醇和抗组胺药是后续治疗的常用药物,通常需要数周疗程。由于其简便易行、价格实惠且患者依从性高,口服给药是公立和私立医疗系统中应用最广泛且经济效益最高的给药方式。

剂型细分分析

在剂型方面,片剂凭借其在门诊治疗中的显著优势占据主导地位。此外,片剂的稳定性、精确的剂量控制和便捷的给药方式使其成为口服皮质类固醇和抗眩晕药物的首选,而这些药物正是长期治疗的基石。根据Medsafe 2022年1月的报告,倍他司汀片剂有8毫克、16毫克和24毫克三种规格,通常用于治疗迷路炎和梅尼埃病等前庭疾病。在完成初始急性治疗后,患者需要进行为期数周的口服减量治疗,这推动了片剂处方量的增长。片剂在慢性症状管理方面的便利性以及患者的高依从性,巩固了其作为市场上最具商业价值的剂型的地位。

我们对迷路炎市场的深入分析包括以下几个方面:

部分 | 子段 |

治疗类型 |

|

药物类别 |

|

给药途径 |

|

分销渠道 |

|

剂型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

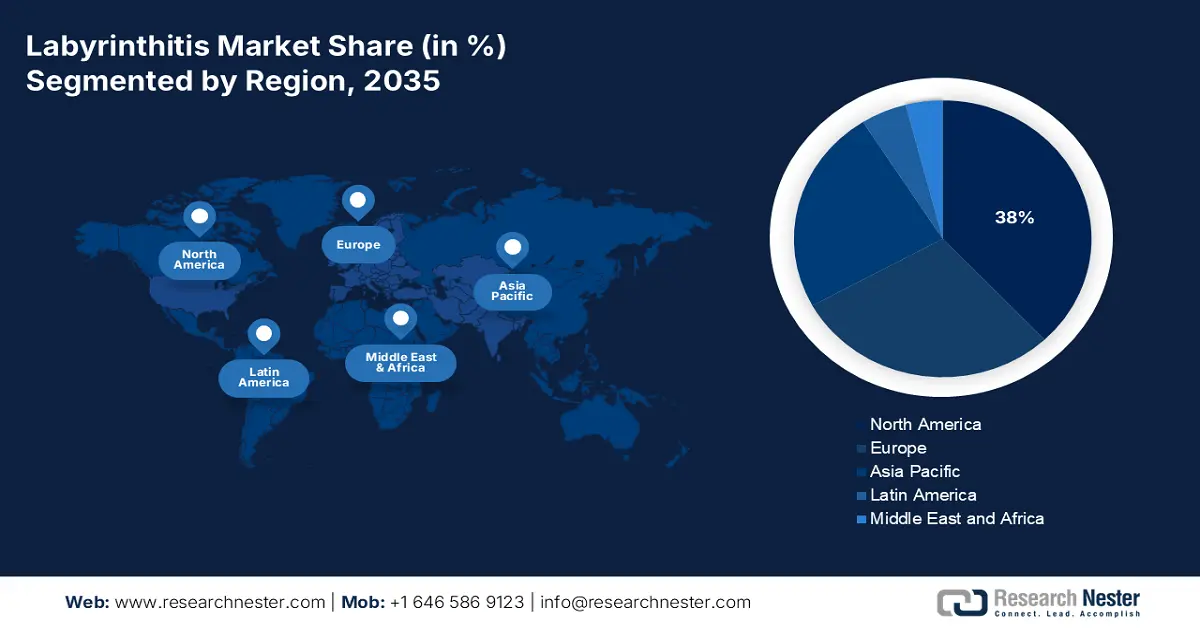

迷路炎市场——区域分析

北美市场洞察

在预测期内,北美地区预计将占据迷路炎市场38%的最高份额。该地区的增长主要归功于其合理的报销政策和先进的医疗基础设施。此外,联邦医疗保险(Medicare)和联邦医疗补助(Medicaid)的优惠报销政策也进一步推动了市场发展。为了巩固北美地区在市场价值和先进护理模式方面的领先地位,各战略举措正日益侧重于研发靶向生物制剂,并整合用于前庭康复和远程患者监测的数字化医疗系统。

美国迷路炎市场正蓬勃发展,这主要得益于联邦医疗补助计划(Medicaid)和联邦医疗保险计划(Medicare)对品牌药物的报销政策。此外,2024年1月发布的《前沿报告》(Frontiers report)指出,美国成年人中前庭功能障碍的患病率为11.9%。同时,2023年联邦医疗补助计划在迷路炎相关治疗方面的支出也凸显了其对公共卫生系统的巨大财政影响。目前的主要趋势是转向精准生物制剂治疗,并将远程医疗应用于诊断后的护理和前庭康复,从而加强慢性病例的管理。

加拿大迷路炎市场正经历着变革,这主要得益于全民医疗保健体系的建立和对成本效益管理的战略性关注。各省慷慨的医疗保健投资也极大地推动了这一增长。基于此,Rotary Ride for Hearing 在其 2025 年的报告中指出,他们已筹集近 390 万美元,用于听力障碍患者的研究、康复治疗和康复护理。此外,远程医疗服务的普及,尤其是在加拿大农村地区,提高了医疗服务的可及性,从而为市场扩张创造了巨大的机遇。

2023年美国和加拿大开展的迷路炎统计数据

试验焦点 | 地点 | 年 | 关键数据/结果 |

特发性迷路炎临床研究 | 荷兰*(密切相关的地区) | 2023 | 共纳入 61 例患者;中位随访 61 个月后,72.5% 的患者仍存在持续性平衡问题;20% 的患者报告主观听力恢复。 |

药物治疗与康复分析 | 加拿大 | 2023 | 重点在于皮质类固醇疗法、抗眩晕药物、急性期后前庭康复;旨在减轻慢性眩晕。 |

资料来源:美国国家医学图书馆 (NLM) 2023 年 11 月刊,加拿大平衡与眩晕协会 2021 年 9 月刊

亚太市场洞察

亚太地区迷路炎市场是增长最快的地区,其增长动力主要来自庞大的老龄人口、医疗服务可及性的提高以及诊断率的提升。政府主导的医疗卫生服务拓展计划是关键驱动因素,例如中国的“健康中国2030”和印度的“阿尤斯曼·巴拉特”计划,这些计划将专科医疗服务整合到基层医疗体系中。另一个重要趋势是原料药和仿制药生产的快速本地化,这降低了对进口的依赖,并提高了治疗的可及性。

日本迷路炎市场的发展得益于其先进的医疗保健体系和不断增长的老龄人口,这导致对迷路炎治疗的需求持续旺盛。厚生劳动省已将前庭功能障碍纳入其神经系统疾病诊疗的优先范畴。根据美国国家医学图书馆 (NLM) 2022 年 6 月的报告,由于社会意识的提高和医生的处方,日本助听器的普及率达到 14.4%。此外,日本还开展了各种宣传活动,这些活动对于听力障碍患者的康复至关重要。

中国迷路炎市场规模庞大、发展迅速,主要得益于医疗体系的完善和患者健康意识的提高。政府积极通过公共卫生网络扩大治疗和诊断的覆盖范围。成熟的国内医药产业确保了基本药物和活性成分的稳定供应。监管渠道的不断完善和生活水平的提高,推动了对低成本仿制药和创新疗法的需求,为制药企业创造了竞争激烈且充满活力的市场环境。

欧洲市场洞察

预计在预测期内,欧洲在迷路炎市场将占据相当大的份额。人口老龄化以及欧盟标准化诊疗方案(例如VERTIGO-CARE计划)的实施推动了市场增长,这些方案有助于减少诊断延误。另一个重要趋势是欧洲健康数据空间(EHDS)计划,该计划旨在通过促进跨境健康数据交换,加快迷路炎等疾病的临床研究和个体化治疗方案的开发。此外,欧洲药品管理局(EMA)严格的监管确保了药品审批的高标准,从而为新型生物制剂和仿制药创造了竞争环境。

德国迷路炎市场正日益受到关注,凭借完善的政策支持和强大的医疗卫生基础设施,该市场占据了该地区的大部分收入。此外,美国国家医学图书馆(NLM)2024年7月的一项研究显示,德国听力损失患病率为14.2%,凸显了通过法定医疗保险获得治疗保障的需求。同时,德国医院采用人工智能驱动的眼震电图(ENG)诊断技术降低了误诊率,从而为该国迷路炎市场的发展提供了强劲动力。

由于私人资金的投入和英国国民医疗服务体系(NHS)的改革,英国迷路炎市场正在增长。美国国家医学图书馆(NLM)2023年5月的一项研究表明,英格兰前庭功能障碍的患病率高达47.6%。公众意识的提高、先进的诊断工具以及政府项目的推动,都在促进前庭康复的发展,这些因素共同推动了市场增长,并为针对听力损失、眩晕和平衡障碍等问题的治疗方法、设备和专业临床服务打开了大门。

迷路炎市场主要参与者:

- 辉瑞公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 诺华公司

- 葛兰素史克(GSK)

- 罗氏控股公司

- 默克公司

- 赛诺菲公司

- 艾伯维公司

- 阿斯利康公司

- 强生公司

- 梯瓦制药

- 武田制药

- 第一三共

- 迈兰公司(现为维亚特里斯公司的一部分)

- 太阳制药

- CSL有限公司

- 拜耳股份公司

- LG化学

- Hikma制药公司

- 瑞迪博士实验室

- 霍维德有限公司

迷路炎市场被认为是寡头垄断市场,主要参与者包括葛兰素史克(GSK)、诺华(Novartis)和辉瑞(Pfizer),它们共同占据了全球最高的市场份额。这些公司实施了多种战略,例如组织合作、战略投资、研发活动以及服务拓展。例如,辉瑞在2025年投资了基于mRNA的眩晕疫苗,而诺华公司与梅奥诊所建立了合作关系,以加快药物研究。与此同时,葛兰素史克通过在印度启动原料药工厂来扩大其在印度的业务,从而迅速提升了其国际市场份额。

以下是一些在全球市场运营的主要参与者名单:

最新发展

- 2025 年 7 月, Touchstone宣布从 ONWARD Medical 收购 ARC-EX 系统,使其成为亚利桑那州首批为慢性脊髓损伤患者提供 FDA 批准疗法的机构之一,该疗法也可用于治疗眩晕、头晕、迷路炎和前庭康复。

- 2025 年 6 月, Bertec宣布在 Mountain View Therapy (MRH) 推出其先进的虚拟现实头戴式显示系统,旨在改善患有复杂平衡障碍(包括迷路炎康复患者)的前庭康复效果。

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。