A

工业清洗化学品市场展望:

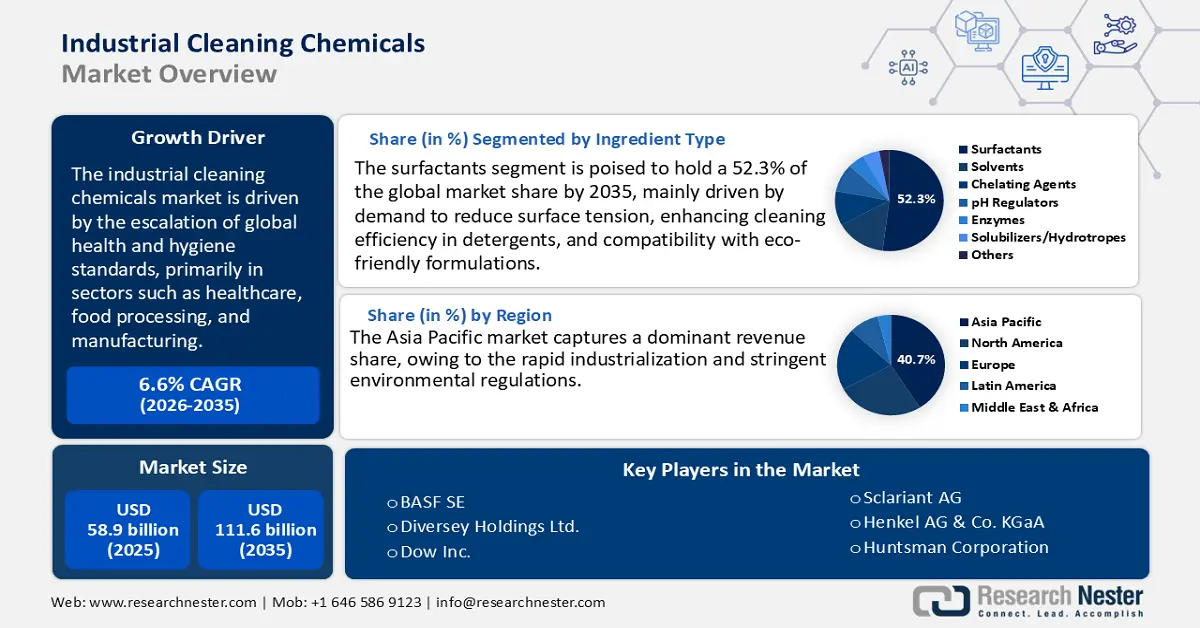

2025年工业清洗化学品市场规模为589亿美元,预计到2035年底将达到1116亿美元,在预测期(即2026-2035年)内,复合年增长率为6.6%。2026年,工业清洗化学品行业规模估计为627亿美元。

工业清洁化学品市场正强劲增长,这主要归功于医疗、食品加工和生产等关键行业对健康和卫生标准的日益重视。美国劳工安全与健康管理局 (OSHA) 和环境保护署 (EPA) 等监管机构正在加强监管,并强制要求各行业采用符合严格安全和环保标准的先进清洁产品。OSHA 制定了一项卫生标准 (29 CFR 1910.141),规定工作场所必须定期进行有效清洁,从而持续推高了对消毒剂的需求。“更安全选择”计划拥有 2000 多种经认证的环保化学配方,确保消费者能够购买到可持续的清洁解决方案。据美国人口普查局报告,2020 年至 2023 年间,化学品制造业的年度调查显示增长了 11.4%。

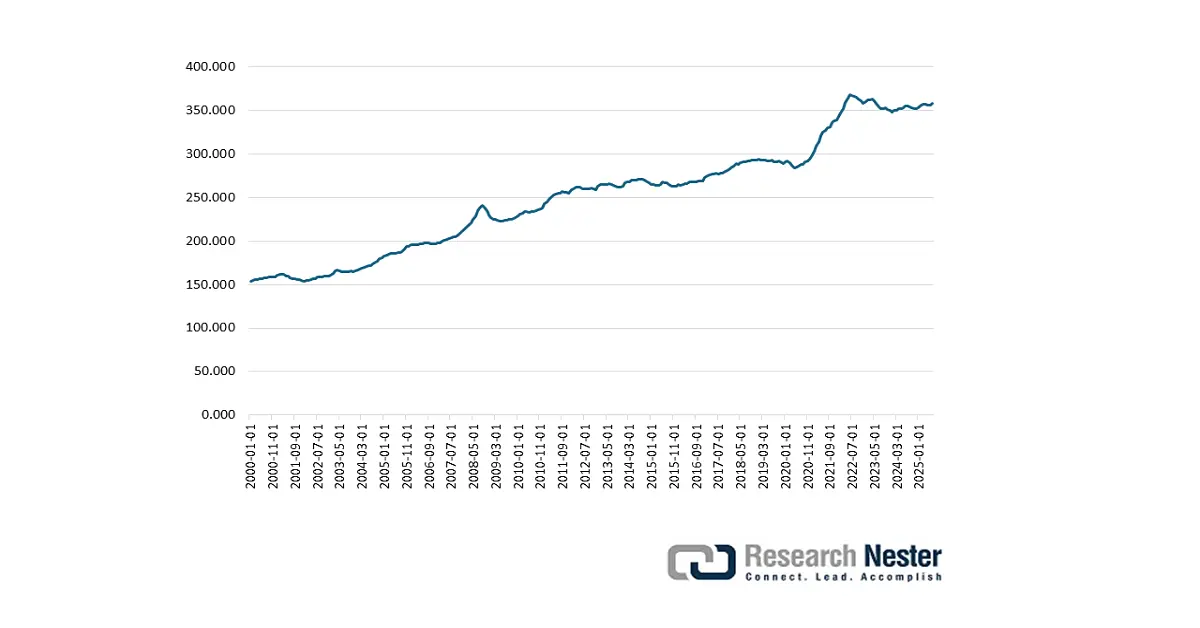

按行业划分的生产者价格指数:化学制造业

来源:FRED

稳定的原材料供应链,尤其是乙烯和乙烷等石化衍生物的供应链,预计将对生产经济产生积极影响。美国能源信息署(EIA)指出,2025年第四季度乙烯和乙烷的日消费量为236万桶。此外,圣路易斯联邦储备银行报告称,2025年7月化学品生产者价格指数为357.756。政府对低挥发性有机化合物(VOC)配方和自动化混合基础设施的激励措施预计将推动对工业清洗化学品生产的投资。

工业清洗化学品市场——增长动力与挑战

增长驱动因素

- 工业和机构(I&I)清洁需求增长:疫情后的卫生规范强化了医疗保健、食品加工和机构设施的长期清洁需求。美国疾病控制与预防中心(CDC)建议医疗机构进行消毒和灭菌,这间接推动了大量工业清洁产品的销售。据圣路易斯联邦储备银行的数据,2025年7月,包括肥皂和洗涤剂在内的化学品及相关产品(商业、工业和机构用)的生产者价格指数为360.945。因此,严格的消毒标准直接推动了清洁化学品的消费。

- 绿色化学趋势:可持续发展和绿色化学趋势预计将推动可生物降解清洁化学品的销售。生物基表面活性剂和无溶剂脱脂剂预计将在未来几年获得市场认可。与石油基表面活性剂相比,绿色替代品易于生物降解,且毒性通常更低。生物基表面活性剂广泛应用于原位清洗 (CIP) 和硬表面清洁,因为它们具有强大的润湿性和乳化性,同时符合可持续发展目标。2023 年 9 月,陶氏化学与 LanzaTech Global, Inc. 开展战略合作,推出了一种利用循环碳捕获技术的家庭护理用易生物降解清洁溶液。这表明,主要企业也在大力投资创新,以推出生物基清洁解决方案。

- 技术发展:持续的技术进步预计将推动工业清洗化学品的销售。物联网赋能的加药系统和智能传感器的集成有望提升清洗产品中化学品用量的控制。自动化设备和技术也将促进工业清洗化学品的生产。先进技术可减少浪费,并确保符合严格的监管标准。未来几年,技术趋势有望为工业清洗化学品生产商创造丰厚的市场机遇。

挑战

- 严格的环境法规和合规成本:工业清洗化学品通常含有危险物质,这些物质受到全球严格环境法规的约束。遵守欧盟的 REACH(化学品注册、评估、授权和限制)法规以及美国环保署的《有毒物质控制法》(TSCA) 等法规,会给制造商带来巨大的成本。由于复杂而严格的环境法规,小型企业和初创公司往往会错失发展机遇。

- 原材料价格波动和监管关税带来的定价压力:工业清洗化学品(例如表面活性剂和溶剂)所使用的原材料价格会因供应链中断而波动。此外,政府关税进一步加剧了全球定价模式的复杂性。因此,小型企业往往面临利润空间受限和扩张受限的挑战。

工业清洗化学品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.6% |

|

基准年市场规模(2025 年) |

589亿美元 |

|

预测年份市场规模(2035 年) |

1116亿美元 |

|

区域范围 |

|

工业清洗化学品市场细分:

成分类型细分分析

表面活性剂预计将引领全球工业清洗化学品市场,占据约52.3%的市场份额。其强劲的市场地位归功于表面活性剂在降低表面张力方面的重要作用,这显著提高了工业洗涤剂和配方的清洁效果。此外,表面活性剂与环保产品的兼容性也符合市场对可持续解决方案日益增长的需求。生物基表面活性剂(例如甲基酯乙氧基化物)的日益普及也受到监管压力的推动,尤其是来自美国环境保护署(EPA)的要求,该机构要求在各种工业应用中减少挥发性有机化合物(VOC)的排放。

最终用户细分分析

由于严格的卫生和感染控制措施至关重要,医疗保健行业预计将占据全球工业清洁化学品市场38%的份额。美国疾病控制与预防中心指出,每天约有31名住院患者中就有1人感染院内感染。这凸显了高效消毒剂和清洁剂的必要性。美国FDA的现行良好生产规范(cGMP)和ISO 14644洁净室标准等监管指南进一步要求医疗机构遵守严格的卫生规程。这些因素显著提升了对旨在确保患者安全和符合严格监管标准的专用清洁化学品的需求。

产品类型细分市场分析

预计在整个预测期内,通用及医疗器械清洁剂将占据领先的市场份额。推动通用及医疗器械清洁剂使用的主要因素是其在确保卫生和安全方面的重要作用。医疗保健、制药和生物技术等行业是通用及医疗器械清洁剂的主要用户。通用清洁剂也应用于其他行业,例如制造业和商业办公场所。例如,美国劳工统计局的数据显示,2023年5月,除女佣和家政清洁工外,美国约有217.25万名清洁工。这直接表明市场对工业清洁化学品的需求旺盛。

我们对工业清洗化学品市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分类型 |

|

产品类型 |

|

最终用户 |

|

形式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业清洗化学品市场——区域分析

亚太市场洞察

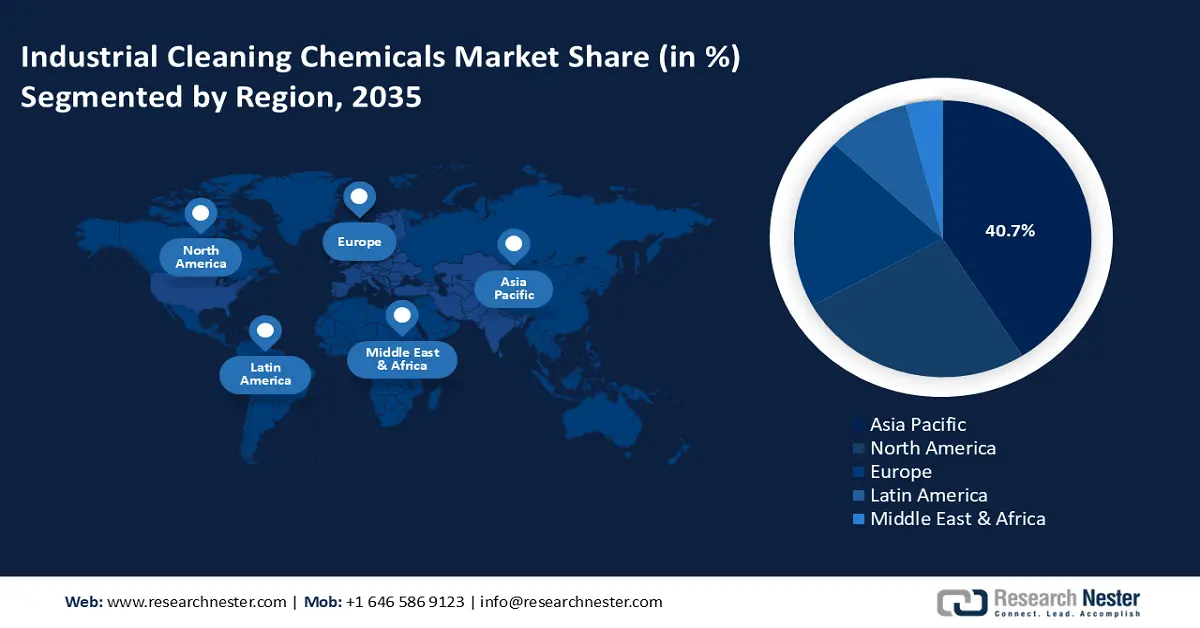

由于快速的工业化进程和严格的环境法规,预计到2035年,亚太地区工业清洗化学品市场将占据全球约40.7%的收入份额。该地区政府对可持续化学技术的投入正快速增长。食品饮料加工、制药和电子制造等行业的强劲发展显著推动了工业清洗化学品的消费。向可持续生物基配方的转变预计将进一步促进对绿色清洗化学品的需求。日益增长的卫生意识和化学品的国内生产有望促进该地区的外国直接投资(FDI)。

预计2026年至2035年间,印度工业清洗化学品市场将以最快的复合年增长率增长。主要终端用户行业日益增强的卫生意识和监管力度的加强,正在推动对清洗化学品的需求。印度品牌资产基金会(IBEF)报告称,2025财年除化肥以外的化学品行业外国直接投资总额达232亿美元。许多特种化学品公司正在扩大其在印度的业务,以满足国内外市场的需求。此外,IBEF还透露,印度政府在2025-2026财年联邦预算中为化学品和化肥部拨款约187亿美元。政府的资金支持和政策措施有望加速工业清洗化学品的生产和商业化进程。

北美市场洞察

预计在整个研究期间,北美工业清洗化学品市场将占据全球24%的收入份额。严格的监管框架和先进的工业基础设施正在推动工业清洗化学品的贸易。医疗保健、食品饮料和制药行业是该地区工业清洗化学品的主要终端用户。遵守美国环境保护署 (EPA)、职业安全与健康管理局 (OSHA) 和食品药品监督管理局 (FDA) 的标准,以及加拿大环境保护法 (CEPA) 的要求,促使用户投资于高效的清洁解决方案。

美国凭借其强大的医疗基础设施和先进的制药生产设施,在工业清洁化学品销售领域处于领先地位。严格的清洁消毒规程推动了清洁化学品的消费。此外,美国庞大的航空航天和国防工业也依赖高性能脱脂剂和腐蚀抑制剂来处理先进合金和复合材料,这极大地促进了整体市场增长。未来几年,可持续发展趋势有望推动生物基表面活性剂和不含全氟烷基和多氟烷基物质(PFAS)的清洁剂的普及应用。

欧洲市场洞察

由于严格的监管和先进制造业的存在,预计2026年至2035年间,欧洲工业清洗化学品市场将以最快的复合年增长率增长。对可持续发展的高度重视预计也将推动可生物降解清洁解决方案的销售。食品饮料加工以及制药和医疗保健行业是工业清洗化学品销售的主要驱动力。汽车生产的快速增长也促进了脱脂剂和清洁剂的高消耗。德国、法国和英国是工业清洗化学品投资者最具吸引力的市场。

德国工业清洗化学品的销售预计将主要由其占主导地位的制药、食品加工和汽车行业推动。严格的卫生标准法规为专业清洗化学品生产商创造了有利可图的环境。德国贸易与投资署的报告显示,2024年德国乘用车产量约为410万辆,商用车产量约为35.1万辆。这表明,汽车和航空航天企业对专用脱脂剂和不含PFAS的金属清洁剂的需求旺盛,以保护高性能材料。

工业清洗化学品市场主要参与者:

- 艺康集团

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴斯夫股份公司

- 阿克苏诺贝尔公司

- 索尔维公司

- 陶氏公司

- 科莱恩股份公司

- 花王株式会社

- 汉高股份及两合公司

- 亨斯迈公司

- LG化学有限公司

- UPL有限公司

- 高乐氏公司

- 阿科玛公司

- 巴斯夫马来西亚有限公司

- 三井化学株式会社

工业清洗化学品行业竞争异常激烈,主要由来自美国、欧洲和亚洲的跨国公司主导。Ecolab和巴斯夫等行业领军企业专注于可持续产品创新、清洗作业的数字化转型以及拓展绿色化学产品线,以满足严格的环保标准。日本和韩国企业,如花王株式会社和LG化学,则致力于研发环保配方。与此同时,印度和马来西亚企业,如UPL有限公司和巴斯夫马来西亚公司,则充分利用本地生产优势和政府支持,提升市场份额。持续的战略合作、收购以及研发投入对于维持市场主导地位和促进区域增长至关重要。

下表列出了全球主要工业清洗化学品生产商及其市场份额:

最新发展

- 2025年3月,赢创宣布与总部位于克利夫兰的西兰化学公司达成独家协议,由西兰化学公司在美国分销其清洁产品。这项协议将使其环保、先进的清洁产品在美国各地更容易获得。

- 2024年9月, Zep公司在全美Lowe's家居建材商店推出了三款新产品。这三款新产品分别是:工业紫色除油清洁喷雾、强力柑橘除油清洁喷雾和户外泡沫清洁增亮剂。

- Report ID: 2763

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。