工业和汽车动力传动产品市场展望:

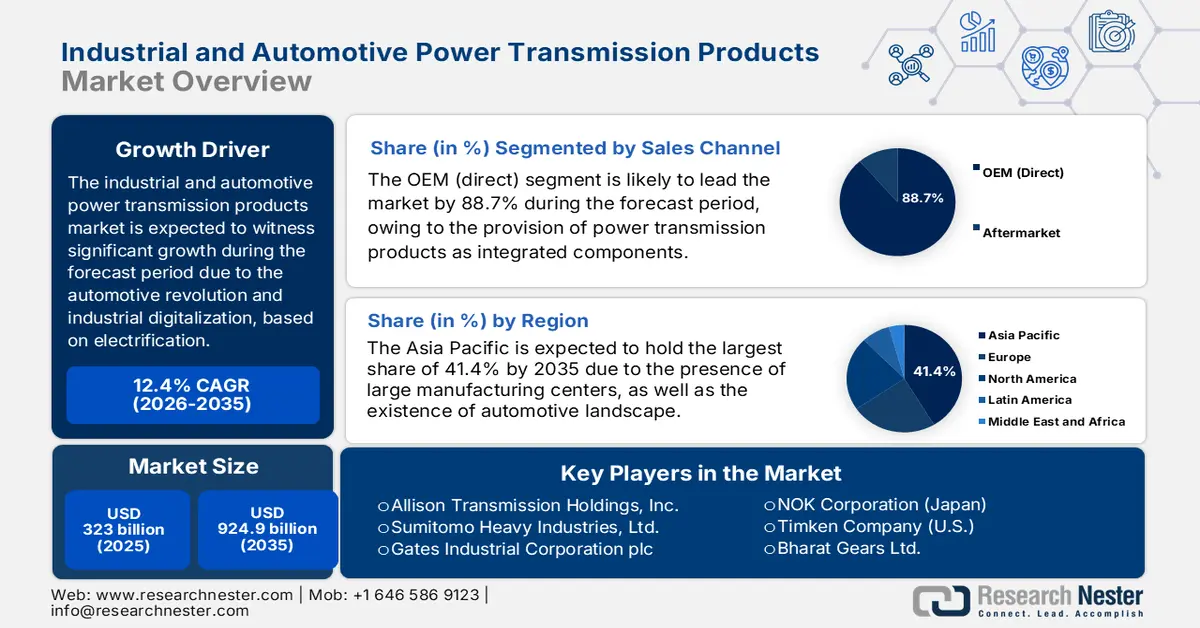

2025年,工业和汽车动力传动产品市场规模超过3230亿美元,预计到2035年底将达到9249亿美元,在预测期(即2026-2035年)内,复合年增长率为12.4%。2026年,工业和汽车动力传动产品行业规模估计为3630亿美元。

工业和汽车动力传输产品市场正经历着变革阶段,这主要得益于汽车电气化和工业数字化同步发展的推动。此外,该市场涵盖了执行器、车轴、驱动器和齿轮等组件,这些组件被视为车辆和工厂实现动力和运动传输的关键机电和机械结构。根据国际能源署(IEA)2025年发布的一篇文章,截至2024年,全球电动汽车销量已轻松突破1700万辆,增幅超过25%。此外,2024年电动汽车销量达到350万辆,高于2023年的水平。基于这一增长,中国在该领域保持了显著优势,电动汽车销量增长了1100万辆。此外,美国电动汽车销量也实现了近40%的惊人增长,达到130万辆,其中美国销量达到160万辆,使其成为市场增长的重要推动力。

国际电动汽车销量增长(2014-2024)

年 | 中国 | 欧洲 | 我们 | 世界其他地区 |

2014 | - | 0.1百万 | - | - |

2015 | 0.1百万 | 0.1百万 | 0.1百万 | - |

2016 | 30万 | 0.1百万 | 0.1百万 | - |

2017 | 0.5百万 | 0.1百万 | 0.1百万 | 0.1百万 |

2018 | 0.8百万 | 0.2百万 | 0.2百万 | 0.1百万 |

2019 | 0.8百万 | 0.4百万 | 0.2百万 | 0.1百万 |

2020 | 0.9百万 | 0.8百万 | 0.2百万 | 0.1百万 |

2021 | 270万 | 120万 | 0.5百万 | 0.1百万 |

2022 | 440万 | 160万 | 0.8百万 | 0.1百万 |

2023 | 540万 | 220万 | 110万 | 0.2百万 |

2024 | 640万 | 220万 | 120万 | 100万 |

来源:国际能源署

此外,互联智能组件、电驱动桥的普及、系统集成、先进轻量化材料的应用以及数字孪生仿真等因素,也是推动全球工业和汽车动力传输产品市场增长的其他驱动因素。根据美国劳工统计局2023年2月发布的一篇文章,到2030年底,美国电动汽车销量预计将占乘用车总销量的40%,并在同年达到50%。此外,根据国际能源署(IEA)2025年发布的报告,电动汽车电池的需求巨大,截至2023年已超过750吉瓦时,较2022年增长40%。此外,在全球范围内,电池需求增长的95%来自电动汽车销量的增长,其余5%来自SUV销量的增长,这为整个工业和汽车动力传输产品市场带来了积极的前景。

关键 工业和汽车动力传动产品 市场洞察摘要:

区域洞察:

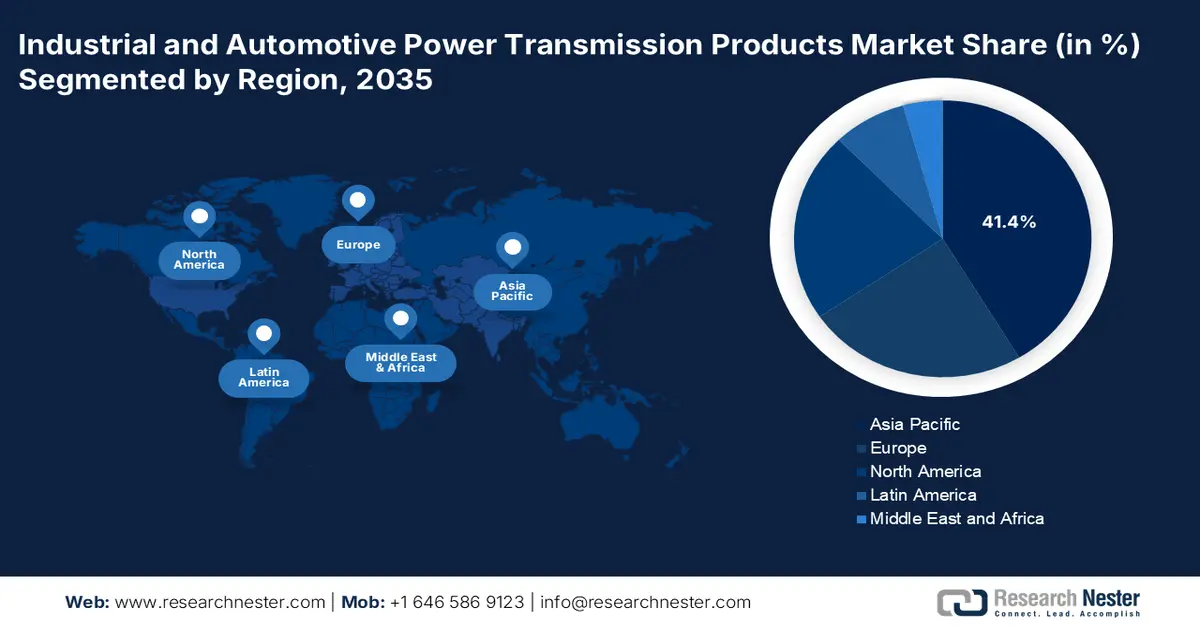

- 预计到 2035 年,亚太地区在工业和汽车动力传输产品市场将占据 41.4% 的份额,因为其作为全球制造中心的地位以及快速扩张的电动汽车生态系统,由于强劲的工业自动化投资,需求持续上升。

- 预计到 2035 年,北美将成为增长最快的地区,因为在 CHIPS 法案、IRA 推动的制造业复兴和大规模数字基础设施计划的推动下,区域发展势头正在加速。

细分市场洞察:

- 预计到 2035 年,工业和汽车动力传动产品市场的 OEM(直接)细分市场将占据 88.7% 的市场份额,因为其在设备设计和建造过程中提供关键任务、定制和集成组件的作用将得到加强。

- 到 2035 年,随着电网可靠性需求、效率提升以及为实现可持续发展目标而进行的可再生能源整合等因素的推动,电力辅助和集成系统领域预计将占据第二大市场份额。

主要增长趋势:

- 对机器人和工业自动化的投资

- 国际上推动汽车电气化

主要挑战:

- 系统集成中的技能差距和技术复杂性

- 商品化压力和激烈的价格竞争

主要参与者:西门子股份公司(德国)、罗伯特·博世有限公司(德国)、ABB有限公司(瑞士)、德纳公司(美国)、博格华纳公司(美国)、SKF集团(瑞典)、采埃孚股份公司(德国)、舍弗勒股份公司(德国)、吉凯恩汽车有限公司(英国)、SEW-Eurodrive GmbH & Co KG(德国)、尼得科株式会社(日本)、雷格尔·雷克斯诺德公司(美国)、艾里逊变速器控股公司(美国)、住友重工株式会社(日本)、盖茨工业株式会社(美国)、NOK株式会社(日本)、铁姆肯公司(美国)、巴拉特齿轮有限公司(印度)、现代威亚公司(韩国)、沙普拉能源有限公司(马来西亚)

全球 工业和汽车动力传动产品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3230亿美元

- 2026年市场规模: 3630亿美元

- 预计市场规模:到2035年将达到9249亿美元

- 增长预测:年复合增长率 12.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占41.4%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、越南、印度尼西亚、墨西哥、巴西

Last updated on : 4 December, 2025

工业和汽车动力传动产品市场——增长驱动因素和挑战

增长驱动因素

- 对机器人和工业自动化的投资:持续的国际投资,旨在通过自动化制造和物流来增强韧性和生产力,这被认为是工业和汽车动力传动产品市场的主要驱动力。这催生了对伺服驱动器、自动导引车传动系统、机器人执行器和精密电机的巨大需求。根据贸易政府2022年发表的一篇文章,制造业领域的外国直接投资(FDI),尤其是在美国,占整体FDI的40.1%,其中自动化在吸引投资方面发挥着关键作用。此外,正如2024年9月《自动化组织》的文章所述,自动化和机器人领域的初创企业融资已恢复,美国机构提供的资金总额达7.489亿美元,这有利于市场增长。

- 国际汽车电气化进程加速:严格的排放法规和消费者转型正在推动汽车电气化的快速发展。这直接促使巨额投资涌入,并增加了对电动汽车传动产品的需求,进而推动了工业和汽车动力传动产品市场的增长。正如欧盟委员会2024年报告所述,排放量逐步减少了7.5%,使得2022年至2023年全球排放量分别下降了6.8%和6.1%。此外,在欧洲所有行业中,电力行业的排放量降幅最大,有效减少了20.1%。工业燃烧和加工行业的排放量降幅也位居第二,截至2022年下降了8.1%,这表明工业和汽车动力传动产品市场整体前景乐观。

- 可再生能源的扩张:全球太阳能和风能发电的快速发展直接推动了对大型和专用动力传输产品的需求,包括太阳能跟踪驱动器和高扭矩风力涡轮机。根据国际能源署(IEA)2025年发布的一篇文章,全球可再生能源发电量预计将超过17,000太瓦时(TWh),较2023年增长近90%。此外,现代化生物能源被认为是最大的可再生能源来源,截至2023年,其在全球利用率中占比超过50%。近期数据显示,随着每年新增装机容量飙升至近560吉瓦(GW),可再生能源电力市场拥有巨大的增长潜力,这将对工业和汽车动力传输产品市场的增长产生积极影响。

挑战

- 系统集成中的技能差距和技术复杂性:现代化动力传输不再被视为纯粹的机械方法;相反,它已发展成为一个机电一体化领域,需要电力电子、数据分析、控制和软件方面的深厚专业知识。此外,集成系统的趋势也给工业和汽车动力传输产品市场带来了严峻挑战。这其中包括维护、调试、安装和设计这些复杂系统所需的跨学科技术人员和工程师的严重短缺。这种技能壁垒存在于终端用户和大型制造企业中,从而对市场扩张产生了负面影响。

- 商品化压力和激烈的价格竞争:工业和汽车动力传动产品市场,尤其是现成标准动力传动部件市场,竞争异常激烈,并面临着来自低成本制造商(尤其是在亚洲)的日益加剧的压力。这种竞争正在压低利润率,并推动整个工业和汽车动力传动产品市场走向商品化,最终产品的差异化将主要体现在价格而非技术特性上。此外,对于成熟企业而言,这带来了巨大的挑战。为了应对这一挑战,它们需要在以销量为基础的商品细分市场中展开成本竞争,同时还要注重研发投入,以获得先进且高利润的解决方案。

工业和汽车动力传动产品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.4% |

|

基准年市场规模(2025 年) |

3230亿美元 |

|

预测年份市场规模(2035 年) |

9249亿美元 |

|

区域范围 |

|

工业和汽车动力传输产品市场细分:

销售渠道细分分析

根据销售渠道,预计到2035年底,工业和汽车动力传动产品市场的OEM(直接销售)渠道将占据88.7%的最大份额。该渠道的增长主要归功于其能够凸显动力传动产品作为关键任务集成组件的本质,这与售后市场配件截然不同。此外,在工业领域,齿轮箱、驱动器和电机通常由机械制造商或最终用户直接采购和指定,尤其是在建造和设计新型重型设备、工厂和生产线时。这种直接关系至关重要,因为它满足了客户对定制化、性能保证以及技术集成方面的需求,从而促进了该渠道的蓬勃发展。

技术细分分析

作为技术领域的一部分,电动辅助和集成系统细分市场预计将在既定时间框架结束时占据工业和汽车动力传输产品市场第二大份额。该细分市场的增长主要得益于其在现代社会的广泛应用,而这主要源于电网可靠性、成本节约和效率提升,以及可再生能源的关键性整合。其最终目标是实现环境和可持续发展目标,这有利于推动全球工业和汽车动力传输产品市场的整体增长。根据《危险材料进展杂志》(Journal of Hazardous Materials Advances)2025年2月发表的一篇文章,对可持续城市交通的需求以及雄心勃勃的气候承诺预计将使全球电动汽车数量从2023年的2600万辆增加到2030年底的1.45亿辆,从而推动对该细分市场的需求。

车辆类型细分市场分析

作为车辆类型细分市场的一部分,电池电动汽车(BEV)子细分市场预计将在预测期内占据工业和汽车动力传输产品市场第三大份额。该子细分市场的发展主要得益于汽车动力传输格局的永久性和深刻性重塑。这种主导地位不仅源于燃料来源的转变,也体现了动力传动系统的整体架构重构。此外,BEV 能够轻松摒弃内燃机(ICE)汽车复杂的多速变速器、冗长的机械连接件和液力变矩器。这是因为 BEV 用以电驱动单元为中心的一系列高价值组件取代了这些部件,从而预示着该细分市场整体前景乐观。

我们对工业和汽车动力传动产品市场的深入分析涵盖以下几个方面:

部分 | 子段 |

销售渠道 |

|

技术 |

|

车辆类型 |

|

材料 |

|

产品类型 |

|

驱动类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业和汽车动力传动产品市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区在工业和汽车动力传输产品市场将占据41.4%的最高份额。该地区市场的增长主要归功于其作为国际制造中心和增长最快的汽车产业(尤其是电动汽车)的双重角色。此外,政府对工业自动化的巨额投资,以及支持本地电池应用和制造的政策,也推动了该地区市场的增长。根据ITA于2025年9月发表的一篇文章,印度在工业自动化、机器人技术和物联网服务方面的投资超过1650亿美元,需求日益增长,因此非常适合提升亚太地区市场的整体影响力。

印度工业和汽车动力传输产品市场正经历显著增长,这得益于政策驱动的制造业发展和交通运输电气化进程的空前加速。此外,政府针对先进化学电池、汽车零部件和整车推出的生产关联激励(PLI)计划正积极推动对本地电动汽车制造的大规模投资。根据印度新闻信息局(PIB)政府部门2024年12月发布的一篇文章,PLI计划已制定2593.8亿卢比的预算,旨在提升印度先进汽车技术(AAT)产品的制造能力,克服成本障碍,并建立强大的供应链,这预示着该市场前景乐观,发展潜力巨大。

中国在工业和汽车动力传动产品市场也呈现增长态势,这得益于其无可比拟的制造业优势,以及国家主导的、以绿色转型和技术领先为重点的广泛产业政策。此外,“中国制造2025”及其后续举措都优先发展创新型制造,包括新能源汽车和高精度机器人。根据国务院新闻办公室2025年7月发布的报告,中国新增新能源汽车注册量达560万辆,同比增长27.8%,创历史新高。同时,新能源汽车占新车注册总量的44.9%,这充分体现了中国清洁能源转型的决心,也为提升整体市场规模提供了有力支撑。

北美市场洞察

预计到预测期结束时,北美工业和汽车动力传输产品市场将成为增长最快的地区。该地区市场的发展主要得益于《CHIPS法案》和《美国通货膨胀控制法案》(IRA),以及汽车电气化的快速发展和先进制造业的再投资。根据美国国家电信和信息管理局(NTIA)2025年发布的报告,在《工业和工业发展法案》(IIJA)框架下运作的宽带公平接入和部署计划(BEAD)是一项424亿美元的联邦拨款项目。该计划旨在通过向合作伙伴提供拨款,帮助他们开发标准基础设施,从而使该地区的每个人都能接入高速互联网。此外,NTIA已宣布截至2023年6月,将为所有56个州和地区拨款,这也有利于市场的发展。

由于技术转型与产业政策的强强联合,美国在工业和汽车动力传动产品市场正获得越来越大的发展动力。此外,美国能源部(DOE)大力发展创新制造,尤其是在电动汽车动力传动系统领域,并制定了慷慨的资金策略来优化驱动和电机系统的效率。根据美国能源部2025年发布的一篇文章,已向相关项目提供了80亿美元的承诺和贷款,成功支持了超过400万辆节能汽车的生产,并在全州范围内创造了超过3.5万个直接就业机会。此外,其他LPO投资也促进了美国汽车制造业的发展,使其更符合市场发展的需求。

LPO投资将推动美国汽车制造业发展(2022年)

项目名称 | 贷款计划 | 所有者 | 贷款类型 | 贷款金额 |

福特 | 自动语音应答系统 | 福特汽车公司 | 直接贷款 | 59亿美元 |

日产 | 自动语音应答系统 | 日产北美 | 直接贷款 | 14亿美元 |

特斯拉 | 自动语音应答系统 | 特斯拉汽车 | 直接贷款 | 4.65亿美元 |

ULTIUM 电池 | 自动语音应答系统 | Ultium Cells, LLC | 直接贷款 | 25亿美元 |

资料来源:美国能源部

加拿大工业和汽车动力传输产品市场也正蓬勃发展,这得益于其丰富的矿产资源以及清洁产业政策。此外,加拿大创新、科学与经济发展部 (ISED) 正积极通过“净零排放加速器”计划和“零排放车辆 (iZEV)”项目,支持区域电动汽车供应链(例如动力传输部件)的发展。正如加拿大政府在2025年11月发表的一篇文章中所述,“燃油供暖系统改造计划”为改造燃油供暖系统的房主提供近1万美元的补贴,全国各地的房主均可申请。同时,该计划还为房主提供2.5万美元的补助金,尤其是在各省和地区,从而刺激了对先进动力传输技术的需求,这对加拿大市场的增长产生了积极影响。

欧洲市场洞察

预计在预测期内,欧洲工业和汽车动力传动产品市场将保持稳定且显著的增长。该地区市场的增长主要得益于强劲的绿色工业化进程,例如,欧洲的《净零排放产业法案》旨在为清洁技术提供国内制造优势。这直接刺激了各行业对创新型高效电机、变速箱和驱动装置的需求,例如可再生能源设备和电动汽车电池超级工厂。根据国际能源署(IEA)2025年的报告,电动汽车销量持续增长,从2021年的120万辆增至2022年的160万辆,2023年和2024年均达到220万辆。因此,随着销量的激增,该地区市场蕴藏着巨大的增长机遇。

由于德国已成为汽车和工业制造中心,目前正经历着向工业4.0和电动汽车的双重转型,其工业和汽车动力传输产品市场日益受到关注。此外,德国联邦经济事务和气候行动部(BMWK)正积极通过“未来工厂”计划和“数字化时代”投资资助计划为这一转型提供资金支持。根据国际能源署(IEA)2025年发布的一篇文章,德国政府已提供9.02亿欧元的财政援助,用于在海德(Heide)成功建设一座电池超级工厂。这一资金支持得益于国家援助,从而催生了对动力传输产品前所未有的需求。

由于法国大力推进工业自主以及能源转型加速,法国工业和汽车动力传动产品市场也在蓬勃发展。根据法国政府2024年5月发布的一篇文章,法国2030投资计划已投入540亿欧元,旨在显著推动整体经济转型。此外,该计划50%的资金用于经济脱碳,剩余50%则用于扶持创新型和新兴企业。同时,政府还启动了另一项规模达1000亿欧元的“法国复苏计划”(France Relance),旨在确保经济凝聚力、竞争力并实现生态转型。因此,在所有这些投资的推动下,法国市场正稳步增长。

工业和汽车动力传动产品市场主要参与者:

- 西门子股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 罗伯特·博世有限公司(德国)

- ABB有限公司(瑞士)

- 达纳公司(美国)

- 博格华纳公司(美国)

- SKF集团(瑞典)

- 采埃孚腓特烈港股份公司(德国)

- 舍弗勒股份公司(德国)

- GKN汽车有限公司(英国)

- SEW-Eurodrive GmbH & Co KG(德国)

- 日本电产株式会社(Nidec Corporation (Japan))

- Regal Rexnord Corporation(美国)

- 艾里逊变速器控股公司(美国)

- 住友重工株式会社(日本)

- 盖茨工业公司(美国)

- NOK株式会社(日本)

- 铁姆肯公司(美国)

- 印度巴拉特齿轮有限公司

- 现代威亚公司(韩国)

- 沙布拉能源有限公司(马来西亚)

- 西门子股份公司被誉为国际科技巨头,是工业数字化和自动化领域的领导者之一,提供广泛的集成驱动器和电机产品组合,以及构建全球智能制造和流程工业基础的自动化系统。公司的Simotics电机和Sinumerik数控系统是高精度运动控制的关键,巩固了其在不断发展的工业动力传输生态系统中的地位。基于这些优势,正如其2024年年度报告所述,公司实现净利润83.01亿欧元,其他利息支出10.2亿欧元,以及SFS收入10.04亿欧元。

- 罗伯特·博世有限公司被誉为工业和汽车行业的领军企业,以其先进的机电一体化系统、液压元件和电机驱动系统而闻名。该公司旗下的力士乐事业部为工厂和移动自动化提供关键部件,而其汽车业务则专注于变速器控制单元和电驱动桥,这些部件对于车辆电气化至关重要。

- ABB有限公司是全球自动化和电气化领域的领导者之一,提供广泛的变频器、机器人解决方案和高效电机,助力各行各业提升能源效率和降低能耗。此外,其ABB Ability数字化平台可为电力传输资产提供预测性性能和维护服务,推动工业运营向数据驱动和互联化转型。根据其2024年年度报告,该公司通过创新创造了938亿卢比的收入,并在过去四年中持续保持20%的增长。

- 德纳公司被公认为全球领先的高性能推进和传动系统供应商,其产品包括用于电动汽车和传统汽车的热管理技术、传动轴和车桥。该公司旗下的Long和Spicer品牌是商用车和非公路用车零部件的代名词,而其专注于集成式机电推进系统,这使该公司在电动汽车转型领域处于领先地位。

- 博格华纳公司被公认为推进系统技术领域的领导者,专注于创新型内燃机、电动和混合动力汽车解决方案,其核心技术专长于电驱动模块、涡轮增压器和变速器系统。通过一系列战略性收购,包括AKASOL和德尔福科技,博格华纳迅速扩展了其产品组合,使其成为高压和完整电动推进系统领域的重要供应商。

以下是全球工业和汽车动力传动产品市场的主要参与者名单:

国际工业和汽车动力传动产品市场集中度极高,欧洲、美国和日本的企业凭借在电气化和数字化领域的技术领先优势占据主导地位。值得关注的战略包括:电动汽车零部件的垂直整合、通过战略性并购获取最新技术,以及对包括电驱动桥在内的智能集成系统进行大力研发。此外,各企业正通过本地化合作和生产基础设施,在亚太高增长经济体中拓展业务,以把握自动化和汽车行业的蓬勃发展机遇。2024年2月,采埃孚(ZF)宣布在其位于南卡罗来纳州的工厂推出首款PowerLine 8速自动变速器。此次发布是其2亿美元投资计划的一部分,该计划旨在到2025年底将年产量提升至20万台,从而推动工业和汽车动力传动产品市场的发展。

工业和汽车动力传动产品市场企业格局:

最新发展

- 2024 年 10 月,艾里逊变速器公司宣布其在印度(尤其是钦奈)最先进的制造工厂已成功扩建,旨在满足国际市场对其全自动变速器日益增长的需求。

- 2024 年 9 月,伊顿公司宣布在德国展出大量适用于传统和电动商用车的变速器,这些变速器是专为配备内燃机的商用车设计的。

- Report ID: 3145

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

工业和汽车动力传动产品 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。