工业用布市场展望:

2025年,工业用织物市场规模超过1582.8亿美元,预计到2035年将超过3578.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.5%。预计到2026年,工业用织物的行业规模将达到1703.9亿美元。

工业用织物市场增长的主要因素是近期全球纺织业的快速扩张。全球纺织企业数量的增加预计将推动工业用织物的生产率。根据最近的报告,2018年全球纺织业的收入为9000亿美元。预计到2024年,该数字将达到约12500亿美元,复合年增长率接近5%。

工业织物通常用于结构、机器和其他技术产品的零部件生产。工业织物采用天然和合成材料,制成各种款式,以用于各种制造工艺。此外,汽车行业对先进工业织物的需求也很高,因为工业织物的材料具有高强度、高耐用性、抗紫外线 (UV) 和良好的渗透性。因此,预计未来工业织物将为市场扩张创造可能性。此外,土工膜和土工布在屏障管、衬垫、结构支撑、水库盖板、岩土工程、水力学等领域的应用预计将增长,这也将提高工业织物在众多终端行业中的应用率。此外,工业织物制造工艺的技术进步,以及主要参与者在开发高质量工业织物方面的大量投资,预计也将在分析期内带来丰厚的增长机会。

关键 工业用布 市场洞察摘要:

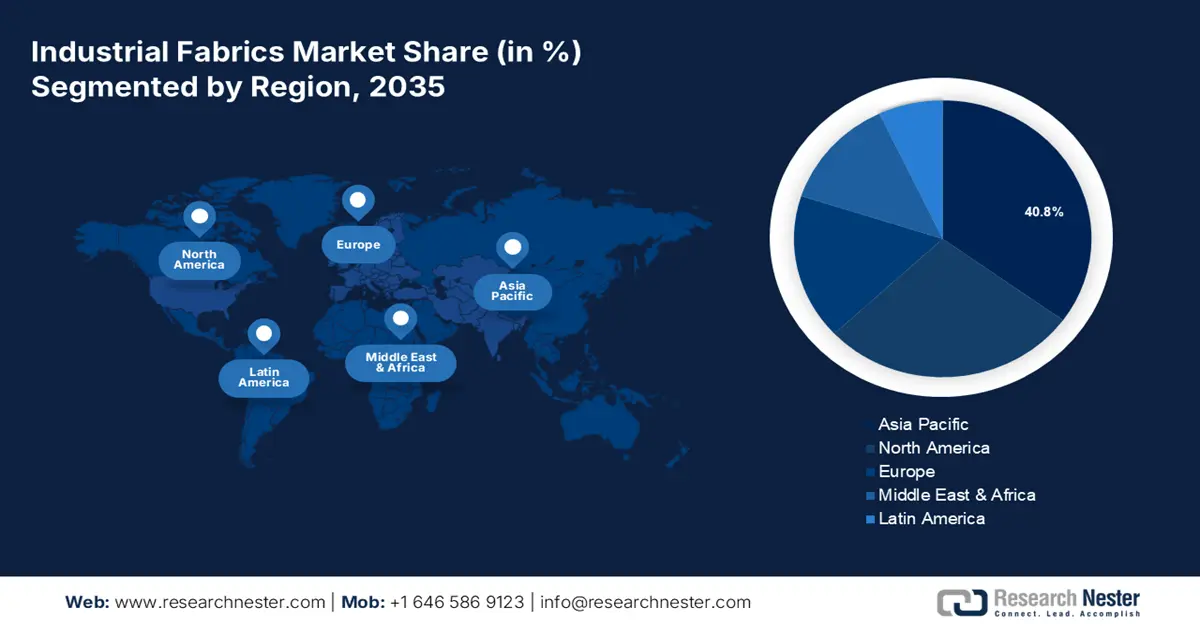

区域亮点:

- 到 2035 年,亚太地区工业用织物市场将占据超过 40.8% 的市场份额,这得益于其庞大的制造业基地和廉价的原材料。

- 受工业化和工人安全需求的推动,北美市场将在 2026-2035 年间实现显著的复合年增长率。

细分市场洞察:

- 预计到 2035 年,工业面料市场中的聚酯纤维细分市场将占据最大份额,这得益于聚酯基工业面料的轻质、防水和功能性。

- 预计到 2035 年,工业面料市场中的汽车细分市场将占据最大份额,这得益于汽车行业的快速增长和安全部件需求的不断增长。

主要增长趋势:

- 纺织纤维产量扩大

- 汽车销量和产量增长

主要挑战:

- 环境保护问题日益凸显

- 危险化学品消耗量高

主要参与者:Forbo International SA、Ahlstrom-Munksjö、Habasit、TORAY INDUSTRIES, INC.、ContiTech AG、Cerex Advanced Fabrics, Inc.、W. Barnet GmbH & Co. KG、DowDuPont、Johns Manville 和 Fitesa SA。

全球 工业用布 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1582.8亿美元

- 2026年市场规模: 1703.9亿美元

- 预计市场规模:到 2035 年将达到 3578.7 亿美元

- 增长预测:复合年增长率8.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 40.8%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、泰国、马来西亚

Last updated on : 10 September, 2025

工业用布市场的增长动力和挑战:

增长动力

纺织纤维产量扩张——工业化浪潮催生了制造业对现代轻质纺织品的需求。因此,预计纺织品生产率将大幅提升,并为工业用织物市场带来丰厚的增长机会。根据最新数据,全球纺织纤维产量已从2017年的9.8万吨增至2020年的10.8万吨。

汽车销量和产量的不断增长——随着全球汽车销量和产量的不断增长,预计工业织物的需求也将增长。工业织物在汽车内饰中得到广泛应用,包括座椅、车顶、地毯、侧围和其他部件。工业织物在汽车制造中也备受青睐,可用于加固轮胎和减轻整体重量。因此,预计汽车需求的旺盛将显著促进市场创收。国际汽车制造商组织 (OICA) 发布的全球汽车销量统计数据显示,2020 年全球汽车销量从 2021 年的 56,398,471 辆增至 53,917,153 辆。与此同时,2021 年全球汽车产量预计为 57,054,295 辆,高于 2020 年的 55,908,989 辆。

工业事故频发——过去几年,各行各业都发生了多起事故。因此,预计工业用织物的需求将持续增长,以保护工人免受可能造成严重伤害甚至危及生命的危险。一份报告估计,2020年美国致命工伤人数约为5000人。

企业在研发活动上的支出增加——随着各行各业的扩张,主要参与者正在加大研发投入,以开发高质量的工业用织物。因此,预计在预测期内,研发领域的高额投入将推动市场增长。根据世界银行的数据,2020年全球研发支出占GDP总量的2.63%,高于2017年的2.13%。

快速的工业化和城镇化——近年来,由于快速的城镇化,众多行业蓬勃发展。由于快速的工业化,预计在分析期内工业用纺织品的销量将会增加。根据联合国的数据,2018年全球约有55%的人口居住在城镇地区。此外,预计到2050年,约有68%的人口将居住在城镇地区。

挑战

人们对环境保护的关注日益加深——例如,根据《资源保护与回收法》(RCRA),美国环境保护署负责管控制造业、工业和家庭产生的固体和危险废物。RCRA 的目标是保护我们免受废物处理相关风险的影响,通过回收和资源回收来节约能源和自然资源,减少或消除废物,并清理可能泄漏、溢出或处置不当的垃圾。

危险化学品消耗量高

原材料精炼的严格规定

工业用布市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.5% |

|

基准年市场规模(2025年) |

1582.8亿美元 |

|

预测年度市场规模(2035年) |

3578.7亿美元 |

|

区域范围 |

|

工业用布市场细分:

应用细分分析

得益于近年来汽车行业的快速增长,预计到2035年,汽车领域将占据最大的市场份额。据估计,到2030年,全球汽车行业的收入预计将达到近9万亿美元。此外,人口增长带来的汽车需求增长也是未来几年工业用织物销量增长的另一个因素。此外,由于汽车零部件中越来越多地采用工业用织物,人们的汽车安全意识也随之增强,这预计将为该领域未来的扩张创造积极的前景。

纤维段分析

预计聚酯纤维将在预测期内占据最大份额。聚酯纤维制成的工业用布具有轻质、柔韧、防水、坚固和功能性强等诸多优势,预计将增加聚酯纤维在制造可用于各行各业和众多应用的强力工业用布方面的使用量。另一方面,预计聚酰胺也将占据相当大的份额,并在预测期内以显著的复合年增长率进一步增长。由于聚酰胺具有热稳定性和阻燃性等优异性能,用聚酰胺制成的工业用布被广泛用于生产阻燃服装和其他防护织物。此外,预计工业环境中火灾事故和伤害事件的增加将在评估期内推高聚酰胺基工业用布的销量。

我们对全球市场的深入分析包括以下几个部分:

按纤维 |

|

按类型 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业用布市场区域分析:

亚太市场洞察

到2035年,亚太地区预计将占据约40.8%的市场份额,这得益于其庞大的制造业基地和廉价的原材料。最新统计数据显示,中国是2021年全球最大的纺织品出口国,出口额约为1200亿美元,几乎占亚洲纺织品出口总额的52%。推动亚太市场增长的另一个因素是印度、中国和日本等国家拥有庞大的制造业基地,以及廉价的劳动力和低成本的原材料,可用于生产工业用织物。此外,汽车、石油天然气、化工、建筑和其他制造业等终端行业对工业用织物的需求也很高。

北美市场洞察

另一方面,北美工业用织物市场预计也将在预测期内保持显著增长,并产生可观的收入。由于北美是工业化、城镇化和技术进步最发达的地区之一,因此工业用织物的生产速度被认为很快。此外,由于对工人安全的担忧日益加剧,该地区不断增长的工人人口预计将增加工业用织物在众多终端行业中的使用量。此外,土工布在土壤加固和岩土工程中的高采用率也预计将推动该地区市场规模的扩张。

工业用布市场参与者:

- 福尔波国际股份有限公司,

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿尔斯特罗姆-明克斯舍

- 哈伯斯特

- 东丽工业株式会社

- 康迪泰克股份公司

- Cerex Advanced Fabrics, Inc.

- W. Barnet GmbH & Co. KG,

- 陶氏杜邦

- 约翰斯·曼维尔

- Fitesa SA。

最新发展

位于南卡罗来纳州斯帕坦堡的Johns Manville工厂已开始生产无纺布,以满足新冠疫情期间急需的一次性医用防护服的需求。

东丽株式会社宣布推出其新开发的 MAKSPEC V,这是一种抗病毒纺织品,有望提供卓越的耐洗性和舒适性。

- Report ID: 4506

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。