止血剂市场展望:

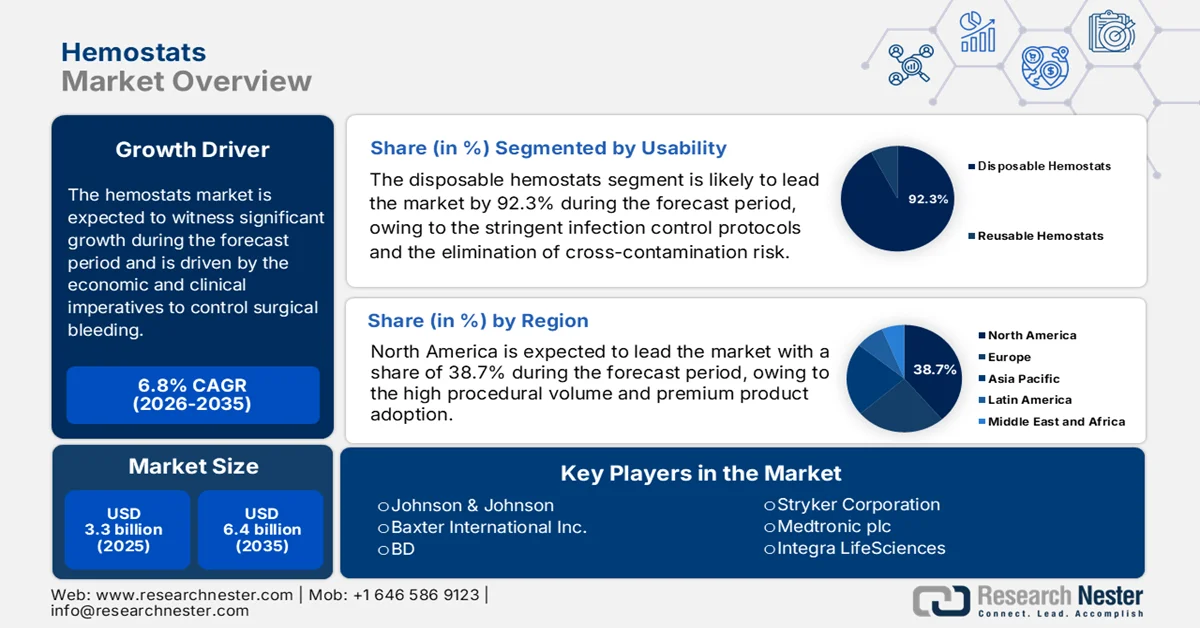

2025年止血剂市场规模为33亿美元,预计到2035年底将达到64亿美元,在预测期(即2026-2035年)内,复合年增长率为6.8%。2026年,止血剂行业规模估计为35亿美元。

全球市场受经济和临床因素的双重驱动,即控制手术出血,因为手术出血是导致可预防死亡的主要原因之一。此外,公共卫生系统的利用率和手术量趋势持续支撑着急诊和择期手术中对止血剂的需求。根据美国国家医学图书馆 (NLM) 2024 年 4 月的研究,美国的手术率在每 10 万人中为 12.0 至 21.4 例,其中心血管手术、骨科手术、胃肠道手术和肿瘤手术占很大比例,这些手术都需要术中止血。此外,美国疾病控制与预防中心 (CDC) 2024 年 8 月的报告显示,每 10 万人中约有 1047.8 人因受伤住院,这进一步强调了医院系统常规采购止血溶液的重要性。此外,NLM 2022 年 9 月的研究表明,全球每年进行超过 3.1 亿例大型手术,这为手术止血管理工具的基本需求提供了支撑。

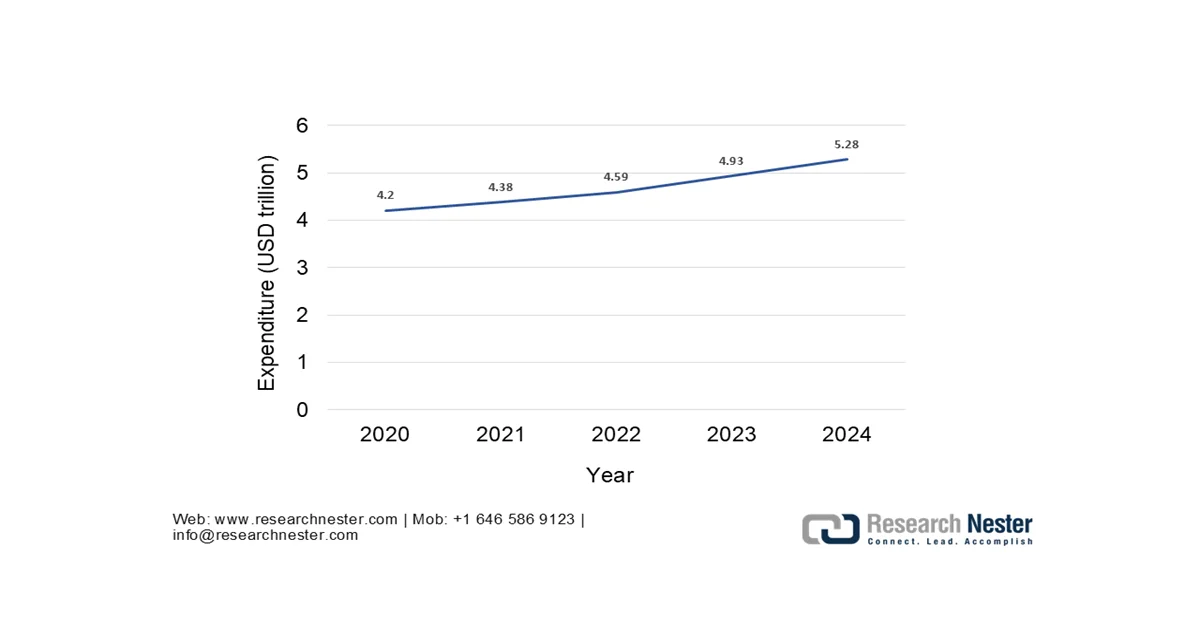

此外,在预算和政策方面,政府医疗保健支出趋势直接支撑着手术量的增长。根据《卫生系统追踪报告》(Health System Tracker)2026年1月的数据,2024年医疗保健支出将达到1.4万亿美元,其中手术耗材已纳入诊断相关分组(DRG)报销范围。另一方面,欧洲的医疗保健支出也在激增,国家韧性和恢复计划优先考虑扩大手术能力。此外,创伤和急诊手术的资金投入保持稳定,这要求急诊和军事医疗系统能够快速进行止血干预。总体而言,市场呈现活跃增长态势,这得益于政府资助的手术量、对医院基础设施的长期投资以及创伤负担。

医疗保健总支出

资料来源:《卫生系统追踪报告》2026年1月

关键 止血钳 市场洞察摘要:

区域亮点:

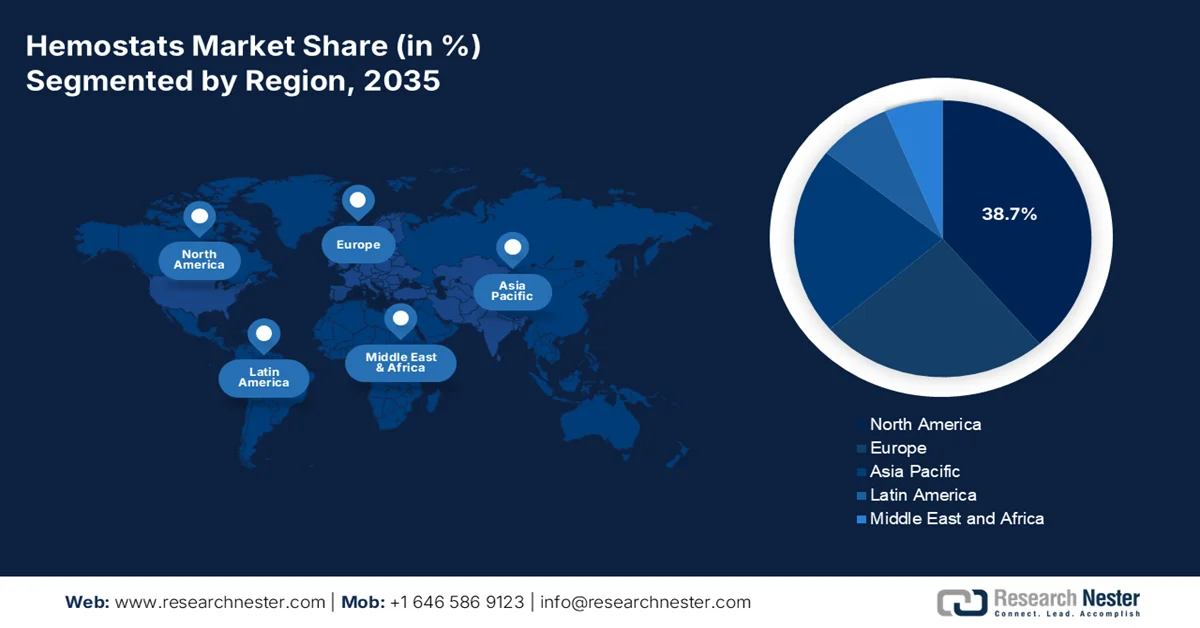

- 由于手术量大、高端产品普及以及以价值为基础的医疗保健计划所支持的强有力的监管,预计到 2035 年,北美止血剂市场将占据 38.7% 的收入份额。

- 预计亚太地区在 2026 年至 2035 年期间将以 8.1% 的复合年增长率增长,这主要得益于医疗基础设施的扩张、手术量的增加以及医疗支出的增长。

细分市场洞察:

- 到 2035 年,一次性止血钳市场份额预计将达到 92.3%,这主要得益于严格的感染控制规程以及通过预灭菌一次性解决方案消除交叉感染风险。

- 预计到 2035 年,医院和诊所部门将占据最大份额,这主要得益于手术量大、集中采购和与报销挂钩的先进止血技术的批量采购。

主要增长趋势:

- 手术量增长

- 扩大公共创伤和紧急护理基础设施

主要挑战:

- 已建立的品牌忠诚度和临床偏好

- 严格且不断发展的材料采购

主要参与者:强生公司、百特国际公司、BD公司、史赛克公司、美敦力公司、Integra LifeSciences公司、Teleflex公司、CryoLife公司、辉瑞公司、贝朗医疗公司、CSL Behring公司、Grifols公司、Hemostasis LLC公司、武田药品工业株式会社、Equimedical公司、三养生物制药公司、Anshul Life Sciences Pvt Ltd公司、Biomaterials Sdn. Bhd.公司、Medical Illusions公司

全球 止血钳 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 33亿美元

- 2026年市场规模: 35亿美元

- 预计市场规模:到2035年将达到64亿美元

- 增长预测:年复合增长率 6.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、墨西哥、印度尼西亚

Last updated on : 12 February, 2026

止血剂市场——增长驱动因素和挑战

增长驱动因素

- 手术量增长:公共医疗体系内手术量的不断增长是市场需求的主要驱动因素。根据美国国家医学图书馆 (NLM) 2025 年 5 月的研究,近 90% 的手术资源由全球 10% 的富裕人口承担,而 90% 的创伤死亡病例发生在低收入和中等收入国家。这些数据表明,手术需求巨大,促使各国政府和全球卫生组织在资源匮乏地区扩大手术能力和急救基础设施。随着基本手术的可及性提高,对经济高效且易于使用的止血产品的需求预计将大幅增长。因此,公共资助项目和创伤护理投资将在促进全球止血产品应用方面发挥关键作用。

- 公共创伤和急诊护理基础设施的扩建:政府对创伤系统的投入直接增加了对快速止血解决方案的需求。根据美国疾病控制与预防中心 (CDC) 2025 年 6 月的报告,创伤每年导致美国急诊科就诊量超过 4350 万人次,其中许多病例需要手术和介入止血治疗。此外,世界卫生组织 (WHO) 2024 年 6 月的报告指出,创伤占全球死亡人数的近 8%,这推动了对急诊外科能力的持续投入,尤其是在中低收入国家。此外,创伤中心、急诊外科单元和院前急救系统的扩建进一步强化了市场对快速止血解决方案的持续需求,这些设施是急性出血控制的关键工具。亚洲、中东和欧洲国家创伤网络的扩建也强调了快速止血以降低死亡率的重要性。

- 政府对癌症和心血管疾病项目的投入:公共癌症和心血管疾病护理项目正在扩大外科手术干预的范围。根据世界卫生组织2024年2月的数据,2022年美国新增癌症病例近2000万例,手术仍然是核心治疗方式之一。此外,美国国家医学图书馆2023年12月的数据显示,高收入国家每年每10万人口中接受心脏手术的比例为123.2例。而且,世界卫生组织将心血管疾病列为全球首要死因,这推动了对心脏外科手术基础设施的持续投资。这些手术出血风险较高,因此增加了对辅助止血剂的市场需求,并促使其常规使用。

挑战

- 既有的品牌忠诚度和临床偏好:外科医生在手术流程中对熟悉且值得信赖的品牌表现出强烈的忠诚度。要取代这些品牌,需要对外科医生进行直接且成本高昂的培训,并证明其产品具有更优的疗效。市场上的公司通过部署专门的医学联络员来应对这一挑战,在实际手术中展示造血干细胞的优势。这种高接触策略对于市场渗透至关重要,但投资回报周期较长。

- 严格且不断变化的原材料采购:顶级止血剂依赖于高纯度生物材料。由于供应商有限、验证流程严格以及对传染性海绵状脑病(TSE)的监管审查,原材料采购受到限制。市场领先企业利用垂直整合作为领先的分馏环节来确保纤维蛋白密封剂的供应,而小型企业则缺乏这一关键优势,使其更容易受到供应链波动和成本变化的影响。

止血剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

33亿美元 |

|

预测年份市场规模(2035 年) |

64亿美元 |

|

区域范围 |

|

止血剂市场细分:

可用性细分分析

一次性止血钳在该细分市场占据领先地位,预计到2035年将占据92.3%的市场份额。推动该细分市场增长的因素包括严格的感染控制规程、消除交叉感染风险以及预灭菌即用型产品的便利性,这些因素可提高手术室效率。预防医疗相关感染至关重要,因此一次性止血钳已成为标准治疗方案。此外,美国疾病控制与预防中心(CDC)2026年1月的数据显示,医院中每31名患者中就有1名至少感染一种医疗相关感染,而可重复使用的器械无需进行繁琐的再处理即可降低这种风险。市场的发展趋势坚定地倾向于一次性解决方案,以减轻这种持续存在的临床和经济负担。此外,有利的监管指导和医院采购政策也日益支持一次性手术器械的使用,并确保在手术量大的环境中器械性能的一致性。

最终用户细分分析

预计医院和诊所将在止血剂市场占据最大份额。这一领域的领先地位源于其作为大型外科手术、创伤中心以及需要先进止血剂的复杂介入治疗的主要场所的地位。医院集中了大量的手术量、专业人员和高危护理,从而产生了持续的大量需求。根据美国医院协会 (AHA) 2023 年的报告,美国共有近 6,129 家医院,所有医院的总入院人数为 34,011,386 人次。如此庞大的入院量直接转化为止血剂的持续批量采购,巩固了医院作为不可或缺的终端用户的地位。此外,医院受益于集中采购和与报销挂钩的采购模式,从而能够更快地采用先进的止血技术,以改善手术效果,减少术中出血和并发症。

分销渠道细分分析

直接招标在市场分销渠道中占据主导地位,主要通过集团采购组织进行,其中医院直接合同占据最大份额。该渠道的主导地位源于其经济效益,使大型医疗系统能够利用其采购优势获得显著的批量折扣和标准化的产品处方。它确保了关键手术用品的可靠供应链物流。统计数据显示,医疗保健支出促使医院和诊所通过集团采购,以通过协商合同和联邦供应计划降低医疗用品和设备的成本。这表明大规模的集中采购定义并驱动着这一领先的分销渠道。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

配方 |

|

应用 |

|

最终用户 |

|

分销渠道 |

|

可用性 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

止血剂市场——区域分析

北美市场洞察

北美是规模最大、占据主导地位的市场,预计到2035年将占据38.7%的区域收入份额。该市场的特点是手术量大、高端产品应用广泛以及监管严格。主要驱动因素包括人口老龄化导致复杂手术需求增加、门诊手术中心(如日间手术中心)等医疗机构的蓬勃发展,以及以价值为导向的医疗模式,该模式优先考虑能够减少并发症和降低总体成本的技术。此外,主要趋势是将止血器械整合到大型医疗器械公司提供的综合手术室和手术套餐中,这使得独立进入市场变得困难。集团采购组织(GPO)的激烈价格谈判以及不断变化的医疗保险报销政策降低了新技术的成本效益,这些因素也进一步推动了市场增长。

美国创伤死亡风险的上升和政府追踪的手术量正在推动美国市场的发展。根据美国国家医学图书馆 (NLM) 2025 年 5 月的研究,出血是可预防死亡的首要原因,在平民环境中占创伤相关死亡的近 43%,在战区环境中则高达 90%,这表明联邦政府持续投资于急救和医院护理系统中的快速止血。此外,NLM 2023 年 4 月的研究报告显示,2022 年进行了超过 280 万例髋关节和膝关节置换手术,同比增长 14%,表明骨科手术量巨大,术中止血已成为常规操作。另一方面,FDA 监管的创新进一步推动了近期技术的进步和临床应用;例如,ETHIZIA 止血密封贴片于 2023 年 11 月获得美国监管机构批准,这反映了医院对能够减少手术出血和并发症的辅助解决方案的需求,并促进了市场增长。

近期FDA对先进止血产品的批准和许可

产品名称 | 公司名称 | FDA途径 | 批准日期 | 预期用途 | 关键监管说明 |

PerClot多糖止血系统 | Artivion公司(前身为CryoLife公司) | PMA | 2023年5月19日 | 手术止血以控制出血 | 已通过PMA获得FDA批准;并有安全性和有效性数据摘要(SSED)和产品标签支持。 |

创伤凝胶 | Cresilon公司 | 510(k)许可 | 2024年8月15日 | 暂时外用,用于控制中度至重度出血 | 专为急诊和创伤环境设计;快速止血 |

LifeGel可吸收止血凝胶 | 美德库拉 | FDA突破性医疗器械认定 | 2024年3月 | 用于控制出血的可吸收止血剂 | 首个也是唯一一个获得FDA突破性疗法认定的可吸收止血凝胶 |

来源:Artivion公司、Cresilon公司、Medcura公司

加拿大止血剂市场增长的关键驱动因素包括:公共资助的手术量、创伤护理利用率以及联邦和省级政府持续的医疗保健支出。根据美国国家医学图书馆 (NLM) 2023 年 5 月的研究,加拿大医院开展了超过 200 万例住院手术,总费用达 6000 万美元,其中骨科、心血管和普通外科手术占术中止血需求的很大一部分。此外,不断增长的医疗支出,尤其是住院治疗,仍然是各省预算中最大的支出项目。创伤相关需求在市场中也保持着结构性的重要地位。正如加拿大政府 2022 年 6 月的文章所述,与受伤相关的住院病例达 225,208 例,这持续推动了公立创伤中心的急诊手术和止血管理需求,从而预示着市场将持续增长。

亚太市场洞察

亚太地区止血剂市场正快速增长,预计在2026年至2035年预测期内将以8.1%的复合年增长率增长。该市场被认为具有高增长潜力,主要受医疗基础设施扩张、手术量增加和医疗支出增长的推动。关键驱动因素包括庞大的人口基数和日益普及的医保覆盖率、政府主导的医疗现代化举措以及日益加重的疾病负担(需要手术干预)。此外,该地区市场格局高度分散,监管路径各异,价格敏感度高,且技术应用程度也存在差异。医疗旅游中心的扩张以及跨国公司专注于为亚太特定市场定制产品和定价的战略举措,都进一步推动了市场增长。

政府资助的外科手术机会增加、创伤负担减轻以及持续的公共医疗保健投资正在推动印度市场的发展。根据美国国家医学图书馆 (NLM) 2024 年 1 月的研究,印度每年每 10 万例手术中,有超过 1385.28 例和 355.94 例,其中很大一部分是在国家医疗保健计划覆盖的公立医院进行的。此外,政府的各项计划正在提高二级和三级医疗机构的手术量。同时,创伤相关的需求也强化了基础消费,因为印度石油和天然气监管委员会 (PGRB) 在 2024 年 9 月的报告中指出,2022 年印度发生了超过 46 万起道路交通事故,造成约 16.8 万人死亡,其中许多事故需要紧急手术干预和止血。综上所述,这些数据表明,印度市场增长前景良好。

中国止血剂市场的发展得益于政府资助的大规模手术量、不断扩建的医院基础设施以及人口快速老龄化。正如美国国家医学图书馆(NLM)2025年2月发布的研究报告所述,年日间手术量增加超过125万例,反映出公立医院对止血产品持续的需求,而止血产品在这些医院中得到常规应用。此外,世界银行2025年12月的数据显示,2022年中国国民医疗卫生支出占GDP的5.37%以上,其中公共财政在医院服务资金中占比最大。另一方面,中华人民共和国2024年10月发布的报告指出,到2023年,中国60岁及以上人口将达到2.97亿,这将增加需要有效止血的骨科、心血管和肿瘤手术的数量,从而推动市场增长。

欧洲市场洞察

由于医疗器械法规的协调统一、人口老龄化以及手术量的增长,欧洲止血剂市场正迅速扩张。此外,需要手术干预的慢性疾病患病率不断上升以及微创手术的普及也推动了市场增长,而这些都需要可靠的局部止血剂。同时,采购日益集中化,通过区域和国家招标进行,这为拥有全面产品的大型供应商提供了支持。然而,价格压力依然巨大,医保报销决策越来越依赖于卫生技术评估(HTA)的结果,这要求新产品必须提供强有力的临床和经济证据。

德国骨科手术量高企和人口快速老龄化是推动市场增长的主要因素。根据美国国家医学图书馆 (NLM) 2023 年 9 月的研究,德国每 10 万人口中髋关节置换手术量为 310.6 例,在经合组织 (OECD) 国家中位居榜首,远高于经合组织平均水平(每 10 万人口 191.5 例),表明在公共医保覆盖的关节置换手术中,术中止血的需求结构性地偏高。根据德国联邦统计局 (Destatis) 2022 年 12 月的数据,德国 67 岁及以上人口将增加约 400 万,到 2030 年代中期至少达到 2000 万,这将导致退行性关节疾病和择期关节置换手术的发病率上升。由于髋关节和膝关节置换手术需要辅助止血剂来控制出血并降低输血风险,这些趋势表明,德国止血剂市场将迎来活跃的增长机遇。

英国全民医疗保健体系以及国民医疗服务体系(NHS)内公共资助的择期骨科手术的复苏正在推动英国市场的发展。根据英国骨科协会2022年5月发表的文章,2022年3月共进行了超过42,000例骨科手术,这是自2021年以来最高的月度手术量,表明尽管冬季医疗资源有限,择期手术活动仍呈现复苏势头。此外,疫情前的骨科手术量约为每月48,500例。这一复苏阶段表明,随着医院处理积压的手术,包括止血剂在内的手术耗材采购量将持续增长。骨科手术,尤其是髋关节和膝关节置换术,是NHS资助的择期手术中出血量最大的手术之一。

止血剂市场主要参与者:

- 强生公司(美国)

- 百特国际公司(美国)

- BD(美国)

- 史赛克公司(美国)

- 美敦力公司(美国)

- Integra LifeSciences(美国)

- 泰利福公司(美国)

- CryoLife公司(美国)

- 辉瑞公司(美国)

- 辉瑞公司(美国)

- 博朗医疗股份公司(德国)

- CSL Behring(德国)

- 格里福尔斯公司(西班牙)

- Hemostasis, LLC(瑞典)

- 武田药品工业株式会社(日本)

- Equimedical(荷兰)

- 三养生物制药(韩国)

- Anshul Life Sciences Pvt Ltd(印度)

- 生物材料有限公司有限公司(马来西亚)

- 医学错觉(澳大利亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 强生公司是止血剂市场的领军企业,并利用其无可比拟的外科手术资源。其战略举措侧重于将先进的止血剂(例如Surgicel系列可吸收止血剂)与其生态系统中的手术工具和能量设备相结合,从而为全球手术室打造全面的血液管理解决方案。

- 百特国际公司凭借其生物外科产品组合(包括FLOSEAL和TISSEEL系列产品),在止血剂市场占据着举足轻重的地位。公司战略性地重视临床教育和真实世界证据,以证明其产品的成本效益和改善患者预后的作用,同时也在探索其止血剂产品与其市场领先的输液和肾脏护理平台之间的协同效应。公司2024年的总收入预计为106亿美元。

- BD主要通过其介入外科业务部门参与止血剂市场。其关键策略是将止血产品(例如HEMOPATCH止血胶)与精密手术器械相结合,旨在规范复杂腹腔镜手术和开放手术中的护理并控制出血,从而减少并发症。

- 史赛克公司在止血剂市场的战略与其在外科导航和骨科领域的领先地位紧密结合。通过其外科技术部门,该公司致力于推进HEMOBLAST系列等产品的研发,专注于仿生和壳聚糖基技术,这些技术可精准应用于心脏创伤和骨科手术等出血量大的专科领域。2024年,该公司全球销售额达226亿美元。

- 美敦力公司凭借其先进的止血技术(例如EVARREST和TACHOSIL产品组合中的技术)直接应用于特定的外科手术流程,在止血剂市场占据着强大的竞争力。其战略目标是提供超越止血剂本身的治疗方案,将止血剂与其市场领先的手术缝合器和能量平台相结合,从而为手术出血管理提供数据驱动的整体解决方案。

以下是全球市场主要参与者的名单:

全球止血剂市场竞争异常激烈,主要由来自美国和欧洲的大型多元化医疗器械公司主导。这些主要企业凭借强大的研发能力、可靠的临床数据和广泛的国际分销网络来维持其市场地位。战略举措高度集中于产品创新,包括开发组合式和高级密封剂止血剂,以及通过战略收购来拓展产品组合和地域覆盖范围。例如,2022年5月,Hemostasis完成了对Fiagon Medical Technologies的收购。此外,各公司还积极开展有针对性的市场营销和合作,以渗透新兴市场并巩固其在微创手术等高增长外科领域的市场地位。

止血剂市场企业格局:

最新发展

- 2025年4月,百特国际公司在奥地利举办的研讨会上宣布推出可在室温下储存的Hemopatch密封止血剂。该产品的改进优化了手术室的使用便捷性,为外科医生提供了一种快速止血或防止渗漏的解决方案。

- 2024年8月,东亚合生株式会社宣布推出一款名为Aron Cure Dental的拔牙窝止血剂。Aron Cure Dental是一种新型的拔牙窝止血剂,它利用水凝胶聚合物海绵来止住拔牙后的出血。

- 2024年4月, LifeScience PLUS在芝加哥举行的第56届美国烧伤协会(ABA)年会上正式推出了其用于治疗供皮区的突破性产品DonorSeal。DonorSeal是一种100%纯天然植物纤维素基质,具有快速止血、减少失血和促进伤口愈合等优点。

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。