硬件在环市场展望:

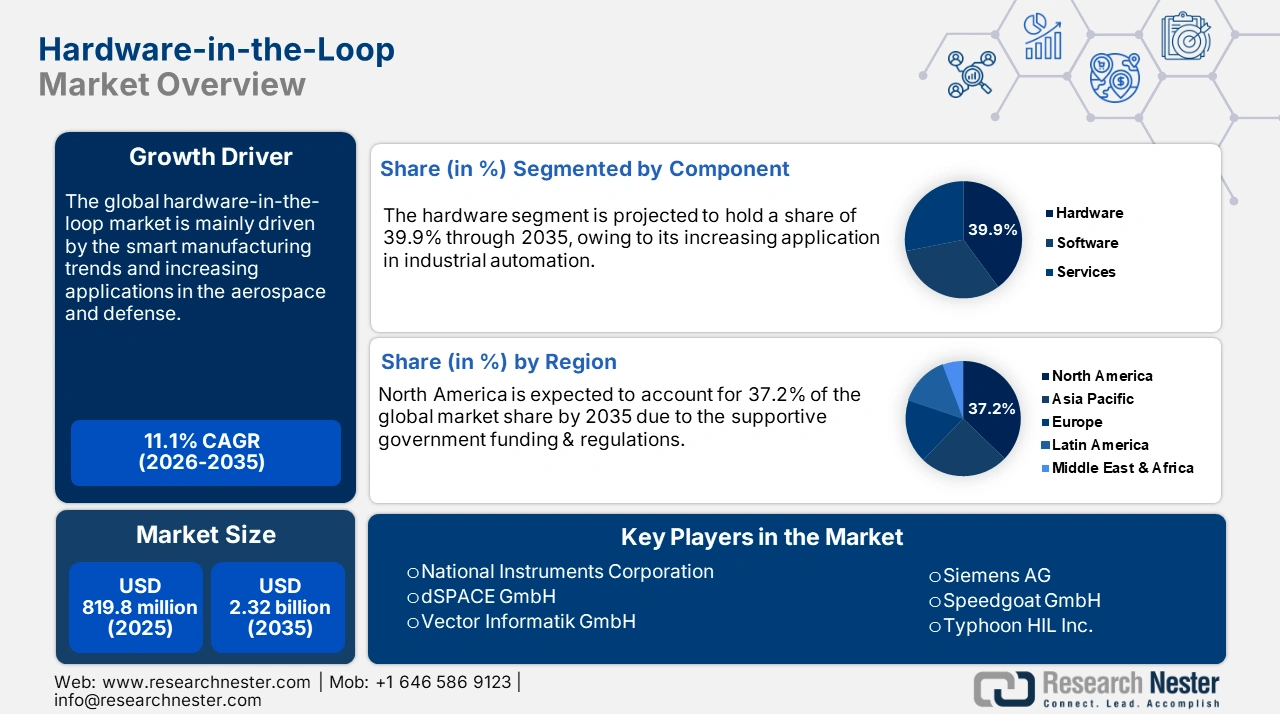

2025年硬件在环市场规模为8.198亿美元,预计到2035年底将达到23.2亿美元,在预测期(即2026-2035年)内,复合年增长率为11.1%。2026年,硬件在环行业规模预计为9.1亿美元。

硬件在环 (HIL) 生产专注于高精度电子产品、软件平台、数字设备和嵌入式解决方案的供应链。这些系统的稳定供应对硬件在环组件的贸易产生了积极影响。西方制造商(尤其是美国制造商)进口的大部分原材料来自亚太地区国家,例如日本、台湾和韩国。OEC 的分析显示,2024 年美国进口半导体器件价值 226 亿美元,在 1227 个进口类别中排名第 20 位。这些进口的主要来源国是越南(56.4 亿美元)、泰国(35 亿美元)、马来西亚(32.6 亿美元)、印度(16.2 亿美元)和柬埔寨(13.5 亿美元)。

美国地质调查局(USGS)的报告还指出,中国是全球最大的稀土生产国和出口国。这凸显了亚太地区在硬件在环(HIL)组件生产所需原材料贸易中占据主导地位。此外,未来几年,能源领域对HIL相关技术的公共投资将持续增长。因此,公共资金投入预计将在加速HIL解决方案的普及应用方面发挥至关重要的作用。

硬件在环市场——增长驱动因素和挑战

增长驱动因素

- 航空航天与国防现代化:硬件在环(HIL)解决方案因其在航空电子设备、导航系统和飞行控制方面的先进能力,在航空航天和军事领域需求旺盛。欧洲航天局的“地平线2024-2030国防路线图”、美国空军的“数字孪生”计划以及美国宇航局的“阿尔忒弥斯”计划等举措,都推动了对实时验证系统的高需求。数字化转型的快速发展预计也将在未来几年促进硬件在环组件的普及。此外,旨在加强数字化的高额国防预算也为硬件在环制造商创造了有利可图的环境。

- 工业4.0与数字孪生集成:智能制造趋势正在推动硬件在环(HiL)解决方案在汽车、能源和航空航天等各个行业的应用。预计在可预见的未来,数字孪生和工业4.0与HiL系统的结合将获得广泛应用。德国、日本和韩国凭借其在创新方面的领先地位,有望引领硬件在环组件的普及。

- 自动驾驶/高级驾驶辅助系统 (ADAS)、安全性和法规遵从性:随着汽车自动驾驶能力的提升,对传感器、感知和决策架构以及控制算法的严格测试变得至关重要。监管机构日益重视安全性和性能标准,而这些标准需要进行全面的验证。硬件在环 (HIL) 测试需要在可控且可重复的环境中重现各种场景,包括罕见或危险场景。例如,2024 年 3 月,罗德与施瓦茨公司与 IPG Automotive 合作,旨在改进汽车雷达硬件在环测试,将更多自动驾驶测试从室外赛道转移到实验室/可控环境中。此举旨在提高测试覆盖率、合规性并加快产品开发。

挑战

- 跨境数据传输限制:旨在保护消费者个人数据免受跨境传输的严格法规预计将在一定程度上限制硬件在环(HIL)解决方案的销售。欧盟的《通用数据保护条例》(GDPR)和印度的《数字个人数据保护法》(2023年)等政策限制了国际数据流动,从而制约了基于云的HIL解决方案的开发和改进。总体而言,与公共机构或其他行业巨头的战略合作有望帮助应对这一挑战。

- 基础设施缺口:硬件在环(HIL)解决方案的安装是一个复杂的过程,需要先进的基础设施。在预算受限的市场中,数字技术和强大的连接网络的匮乏预计将对HIL制造商的收入增长构成挑战。然而,行业巨头们正将这些地区视为高潜力市场,并扩建其设施,以期从尚未开发的市场中抓住巨大的机遇。

硬件在环市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

11.1% |

|

基准年市场规模(2025 年) |

8.198亿美元 |

|

预测年份市场规模(2035 年) |

23.2亿美元 |

|

区域范围 |

|

硬件在环市场细分:

应用细分市场分析

预计到2035年,汽车行业将占据全球硬件在环(HIL)市场42.8%的份额。高级驾驶辅助系统(ADAS)和自动驾驶技术的日益普及预计将推动硬件在环系统的应用。不断完善的强制性法规,包括欧盟道路安全计划(2021-2030)和美国交通部自动驾驶汽车政策更新(2023),正在加速汽车硬件在环平台的应用。此外,未来几年电动汽车需求的增长预计也将推动硬件在环解决方案的普及。

组件细分分析

预计在整个研究期间,硬件领域将占据全球市场份额的39.9%。工业自动化和智能制造的发展趋势正在推动实时处理器和I/O模块在硬件在环(HIL)测试中的应用。推动这一增长的关键因素是数字孪生技术和预测性维护解决方案的日益普及。电动汽车和自动驾驶汽车的兴起需要强大的硬件平台来验证动力总成、电池和ADAS系统在动态条件下的性能。航空航天和能源等行业也支持这一增长,因为这些行业中安全关键系统需要强大的实际应用接口。

此外,硬件升级能够与数字孪生和云端测试框架集成,从而提升可扩展性和精度。例如,OPAL-RT Technologies 于 2025 年 5 月推出了 OP1400-BM Power-HIL 系统,旨在为学术界和工业界的电力电子和控制系统测试提供经济高效的实时硬件。

最终用途细分市场分析

预计在预测期内,OEM(原始设备制造商)领域将实现快速增长,因为汽车、航空航天和工业设备制造商依赖硬件在环(HiL)系统来降低原型制作成本并加快产品上市速度。该领域的增长可归因于电动汽车、自动驾驶系统以及日益严格的安全法规的激增,所有这些都需要大量的实时验证。OEM 可以通过 HiL 系统复制数千个测试场景(包括罕见的极端情况),而无需冒着制作物理原型的风险。这不仅提高了产品可靠性,而且确保了产品符合不断发展的全球标准。

我们对硬件在环市场的深入分析包括以下几个方面:

细分市场 | 子段 |

成分 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硬件在环市场——区域分析

北美市场洞察

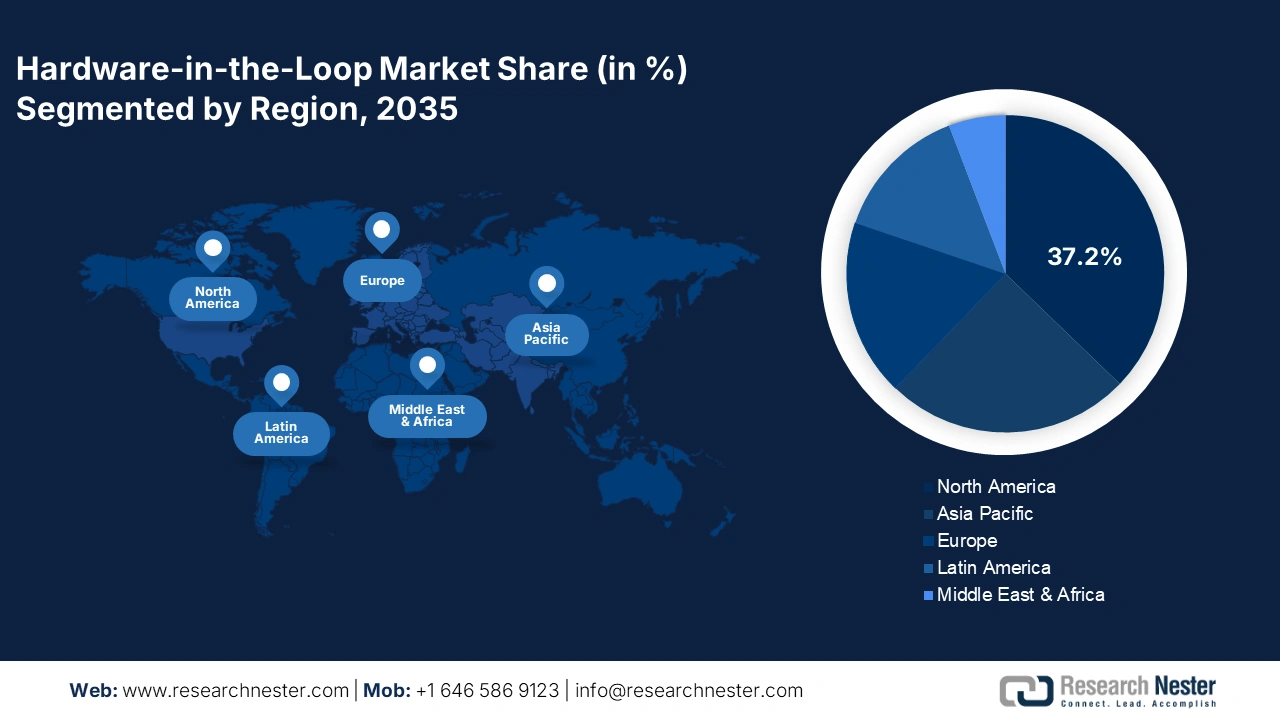

预计到2035年,北美硬件在环(HIL)市场将占据全球37.2%的收入份额。航空航天、汽车和工业自动化领域对实时系统仿真技术的日益普及,推动了HIL解决方案的高销量。政府的支持性政策也加速了HIL解决方案的应用。这些投资举措有望为包括HIL在内的各项技术奠定基础。电信和汽车行业是HIL平台销售的主要驱动力。

预计到2035年底,美国硬件在环(HIL)市场将占据显著份额。国防、汽车和半导体行业持续不断的研发活动将推动未来几年HIL平台的应用。数字基础设施和工业自动化的快速发展为硬件在环组件制造商创造了有利可图的环境。电信行业的迅猛扩张也在HIL解决方案的商业化进程中发挥着至关重要的作用。

预计在预测期内,加拿大硬件在环(HiL)解决方案的销售额将持续增长。工业基础设施的数字化和汽车行业的创新正在推动加拿大硬件在环解决方案市场的发展。随着清洁能源、电力传输和公用电网基础设施等行业对控制和保护系统的实时验证需求日益增长,市场正经历着蓬勃发展。监管压力以及向电气化和可再生能源的转型,正促使加拿大的公用事业公司和原始设备制造商(OEM)采用硬件在环解决方案,以避免代价高昂的故障并加快部署速度。

此外,技术创新中心、仿真设施和政府拨款正在支持本地硬件在环(HiL)技术的应用,使其更容易被中小企业和大型企业所采用。日立能源加拿大公司从联邦政府获得了2159万美元的拨款,用于在蒙特利尔建设一个新的高压直流(HVDC)仿真中心,并对其位于瓦雷讷的变压器工厂进行现代化改造。该设施将能够对高压直流系统进行实时仿真,以便在实际安装前测试控制和保护系统。

亚太市场洞察

预计2026年至2035年间,亚太地区硬件在环(HIL)市场将以10.7%的强劲复合年增长率增长。汽车、电子、航空航天和能源等终端用户的强劲需求正在推动硬件在环平台的普及应用。自动化和数字化趋势正在加速该地区对HIL解决方案的需求。日本和韩国在技术进步方面的精准性有望推动创新型HIL解决方案的销售。

中国作为半导体和其他电子元件制造中心,有望在未来几年推动硬件在环(HIL)解决方案的销售增长。政府的数字化转型战略预计将为国内硬件在环元件制造商带来新的机遇。此外,政府通过标准制定和补贴等措施简化软硬件集成,预计也将促进硬件在环解决方案的普及应用。

预计到2035年,印度硬件在环(HIL)市场将显著增长。公私合作研发投资的增加、半导体制造技术的进步以及汽车贸易的蓬勃发展,都将提升HIL制造商的收入份额。汽车制造商越来越多地使用HIL平台进行电动汽车动力总成测试。“数字印度”和“印度半导体”计划也推动了整体市场增长。航空航天和国防领域的现代化有望在未来几年为HIL生产商带来丰厚利润。

欧洲市场洞察

由于严格的汽车安全和排放法规、强大的航空航天和国防产业以及对电气化和可再生能源的坚定承诺,预计欧洲在预测期内将实现快速增长。诸如欧洲新车安全评鉴协会(Euro NCAP)、欧盟碰撞测试与评估(EU CCAM)路线图和排放指令等监管机制要求进行广泛的测试,包括极端情况测试,这促使原始设备制造商(OEM)和一级供应商采用硬件在环(HIL)技术。此外,许多欧洲国家为研发提供补贴,并且拥有大量技术娴熟的工程技术人员和卓越中心。电动汽车的兴起要求在各种负载下对电池、逆变器和热管理系统进行测试,而硬件在环(HIL)技术能够以更低的成本、更高的可靠性和更早的时间实现这些测试。2024年2月,欧洲NORDEX SE公司推出了一款由研发测试系统公司(R&D Test Systems)开发的新型电力硬件在环(PHIL)测试平台,用于对电动动力总成进行电网合规性测试,从而可以在实验室中模拟各种电网条件和故障场景,而无需进行现场测试。

随着英国大力推进低碳汽车未来发展、电气化进程加快、互联/自动驾驶汽车系统部署以及电信和基础设施安全保障,英国硬件在环(HIL)市场正迅速增长。政府资金、实验室、测试设施和政策举措正帮助企业和高校构建更完善的HIL基础设施。此外,加强国内测试、降低对海外试验场的依赖也促使企业加大对本地实验室基础设施的投资。例如,2024年5月,Fortescue收购了位于班伯里(Banbury)的一家英国汽车测试实验室(原属Arrival公司),以加强其内部电气化原型研发和测试能力。该实验室配备了测试单元、电池开发区、电磁兼容性测试室等设施,可用于驱动单元、控制单元等的HIL测试。

德国凭借其庞大的汽车OEM厂商、强大的Tier-1供应商基础以及健全的工业和汽车研发生态系统,仍然是欧洲领先的硬件在环(HIL)市场之一。德国企业在电气化、自动驾驶、ADAS传感器开发和航空航天系统等领域处于领先地位,所有这些领域都需要进行广泛的实时软硬件集成测试。此外,德国在工业自动化、机器人和机电一体化领域的大力发展也进一步推动了硬件在环系统的发展。

硬件在环 (HIL) 市场主要参与者:

- 美国国家仪器公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- dSPACE GmbH

- Vector Informatik GmbH

- OPAL-RT Technologies Inc.

- 西门子股份公司

- Speedgoat GmbH

- 台风 HIL 公司

- AVL List GmbH

- ETAS GmbH(罗伯特·博世有限公司子公司)

- 是德科技

- MathWorks公司

- IPG汽车有限公司

- LHP 工程解决方案

- 塔塔埃尔西有限公司

- DreamEDGE 有限公司

- 横河电机株式会社

- 日立Astemo有限公司

- 本田研发有限公司

- 三菱电机株式会社

- 富士通有限公司

硬件在环(HIL)市场的主要企业正采用各种有机和无机增长战略,例如技术创新、并购、新产品发布、合作与联盟以及区域扩张,以提升销售额和市场地位。德国和美国的企业正与汽车和航空航天公司开展战略合作,以增强其在特定领域的领先地位。预计未来几年,公私合作投资的增长也将推动行业巨头的收入份额增长。

以下是全球市场主要参与者的名单:

最新发展

- 2025年8月,全球领先的设计和技术服务公司塔塔埃尔西(Tata Elxsi)与总部位于日本的跨国移动出行公司铃木汽车公司在印度特里凡得琅正式启用铃木-塔塔埃尔西云端硬件在环(HIL)中心。该中心是铃木首个整车云端硬件在环验证中心,也是继位于浦那的离岸开发中心(ODC)之后,塔塔埃尔西与铃木合作建立的第二个工程中心。

- 2025年3月,艾默生宣布推出一款名为NI LabVIEW+ Suite for HIL的全新软件解决方案,旨在满足日益增长的嵌入式软件开发和测试需求。该套件为硬件在环(HIL)客户提供定制化解决方案,包括测试、验证和数据分析工具。

- Report ID: 3831

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。