酶替代疗法市场展望:

2025年,酶替代疗法市场规模为127.4亿美元,预计到2035年将超过296.1亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.8%。2026年,酶替代疗法的行业规模估计为137.5亿美元。

市场的增长可归因于溶酶体贮积症 (LSD) 在人群中的患病率不断上升,而这种疾病的增多和不健康的生活方式也导致了这一疾病的发生。在2009年1月至2020年12月的12年间,澳大利亚人口中共诊断出766例LSD,其中32例成功怀孕。

此外,预计人口增长将在预测期内进一步推动市场发展。预计人口增长将导致罕见病患病率上升,这也将刺激对酶替代疗法的需求。预计未来30年,世界人口将增加20亿,从目前的77亿增至2050年的97亿,并可能在2100年左右达到约110亿的峰值。

全球范围内,包括戈谢病、法布里病、庞贝病和粘多糖综合征在内的溶酶体贮积症的发病率正在稳步上升。例如,根据美国国家神经疾病和中风研究所2021年8月发布的信息,美国每4万人中约有1人患有庞贝病,预计人数约为32,950人。此外,美国国家法布里病基金会估计,到2020年5月,美国法布里病患者总数约为7,713人。由于大量罕见溶酶体贮积症患者,对包括酶替代疗法在内的有效治疗方法的需求巨大。

关键 酶替代疗法 市场洞察摘要:

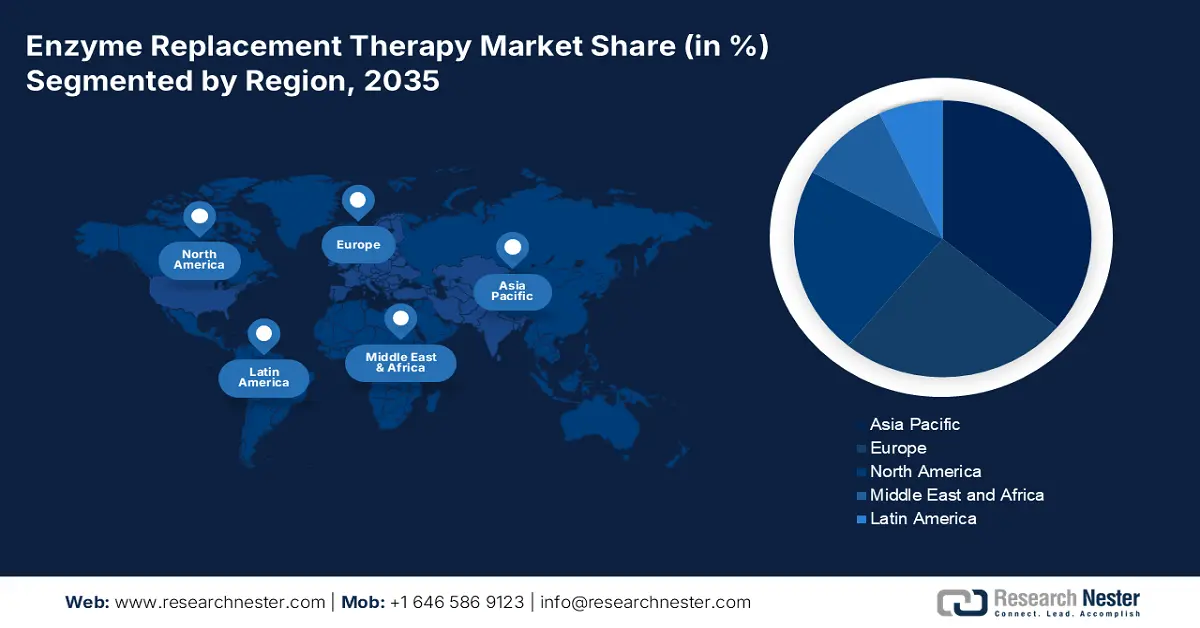

区域亮点:

- 到2035年,亚太地区的酶替代疗法市场将占据最大份额,这得益于患者人数的增长、可支配收入的增加、医疗保健的增长以及政府的支持。

- 到2035年,欧洲市场将占据第二大份额,这得益于支持性监管政策和医疗基础设施的进步。

细分市场洞察:

- 预计到2035年,酶替代疗法市场中的阿加糖酶β细分市场将占据最大份额,这得益于慢性病的流行和法布里病治疗的普及。

- 预计到2035年,酶替代疗法市场中的外分泌性胰腺功能不全细分市场将占据最大份额,这得益于慢性胰腺炎和囊性纤维化患者中EPI的高发病率。

主要增长趋势:

- 政府医疗基础设施支出不断增长

- 罕见病患病率上升

主要挑战:

- 政府医疗基础设施支出不断增加

- 罕见病患病率上升

主要参与者:BioMarin、Leadiant Biosciences, Inc.、辉瑞公司、赛诺菲安万特、艾伯维公司、武田药品工业株式会社、JCR 制药有限公司、阿斯利康公司、Clinigen Limited、帝人株式会社。

全球 酶替代疗法 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 127.4亿美元

- 2026年市场规模: 137.5亿美元

- 预计市场规模:到 2035 年将达到 296.1 亿美元

- 增长预测:复合年增长率8.8%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、法国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 9 September, 2025

酶替代疗法市场的增长动力和挑战:

增长动力

- 政府在医疗基础设施上的支出不断增长——各国政府正致力于扩大医疗保健领域,以治疗民众并应对健康问题。由于医疗基础设施投资的增加,预计酶替代疗法市场规模在评估期内将扩大。据估计,2020年美国在医疗保健上的支出超过3万亿美元。

- 罕见病患病率上升——每年有 1,000 至 2,000 例 ALSP 新病例,这是一种罕见的、遗传性的、常染色体显性神经系统疾病,具有很强的渗透性,影响着美国约 10,000 人。

- 庞贝病病例不断增加——由于酶替代疗法 (ERT) 是治疗庞贝病唯一可行的方案。因此,预计该病病例的增加将有助于市场扩张。ERT 有助于晚发型庞贝病患者群体稳定病程,并改善运动和肺部功能。据专家称,全球庞贝病病例约有 4,000 至 9,000 例。

- 技术进步 - 欧洲药品管理局 (EMA) 人用药品委员会 (CHMP) 建议在欧盟 (EU) 批准 Lamzede (velmanase alfa) 的上市许可,Lamzede 是一种用于治疗患有轻度至中度 α-甘露糖苷贮积症的成人、青少年和儿童的长期酶替代疗法。

- 日益严重的遗传性疾病——全球大约每 10 个人中就有 6 个人患有遗传性疾病。

挑战

- 缺乏认知——发展中国家对酶替代疗法缺乏认知,这减缓了酶替代疗法的普及率。此外,技术和基础设施的不足预计也会阻碍市场增长。

- 酶替代疗法成本高昂

- 严格的报销政策

酶替代疗法市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.8% |

|

基准年市场规模(2025年) |

127.4亿美元 |

|

预测年度市场规模(2035年) |

296.1亿美元 |

|

区域范围 |

|

酶替代疗法市场细分:

产品细分分析

预计到2035年底,阿加糖酶β类药物市场将获得最大收益,这得益于全球人口中慢性病患病率的不断上升,这归因于不健康食品的消费和有害生活方式的持续影响。据预测,2000年至2030年间,美国慢性病患者数量将增加约4500万,增幅约为36%。此外,阿加糖酶β类药物在2023年占据了第二大市场份额。成本的上涨以及该类药物在法布里病治疗中的日益普及是该类药物占据巨大市场份额的主要原因。

疾病细分分析

到2035年,外分泌性胰腺功能不全领域将占据酶替代疗法市场的最大份额,这得益于该疾病在普通人群中的发病率不断上升。此外,外分泌性胰腺功能不全在慢性胰腺炎和囊性纤维化患者中的高患病率,导致该疾病的患者群体不断扩大。这反过来又有助于该领域在预测期内占据主导地位。根据克利夫兰诊所的一份报告,近90%的囊性纤维化婴儿在出生后第一年内会患上外分泌性胰腺功能不全。其余患者在儿童或成年后也面临患上外分泌性胰腺功能不全的风险。

我们对全球酶替代疗法市场的深入分析包括以下部分:

按产品 |

|

按疾病 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

酶替代疗法市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区的酶替代疗法市场将在所有其他地区中占据最大的市场份额,这得益于罕见病患者数量的不断增长、可支配收入的提高、医疗保健行业的增长以及政府支持的增加。据经济学人智库 (Economist Intelligence Unit) 的数据,亚太地区有2.58亿人患有罕见病。

欧洲市场洞察

欧洲将占据全球第二大市场份额。这一增长主要归功于一些欧洲国家针对戈谢病、粘多糖综合征(MPS)等多种罕见溶酶体疾病的支持性监管政策。例如,根据F1000 Research Ltd.的数据,波兰国家健康基金于2019年实施了一项国家药物计划,其中第一笔资金用于治疗法布里病的酶替代疗法(ERT)。此外,医疗基础设施的快速发展以及对罕见病治疗方法日益增长的偏好推动了该地区市场的扩张。

酶替代疗法市场参与者:

- 拜奥玛林

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Leadiant Biosciences公司

- 辉瑞公司

- 赛诺菲安万特

- 艾伯维公司

- 武田药品工业株式会社

- JCR制药有限公司

- 阿斯利康公司

- 克莱尼根有限公司

- 帝人株式会社

最新发展

帝人株式会社宣布,Revcovi 2.4 mg 肌肉注射剂[Elapegademase(基因重组)]现已上市。Revcovi 2.4 mg 是日本首款用于治疗腺苷脱氨酶 (ADA) 缺乏症的药物,有望改善 ADA 缺乏症患者的 ADA 活性和免疫系统。

全球医药产品和服务公司Clinigen Limited宣布,其位于东京的全资子公司 Clinigen KK 已获得 Hunterase (Idursulfase-beta) ICV 15mg 的生产和上市许可,这是其与 GC Pharma 战略合作的一部分。Hunterase ICV 在日本获批,标志着该药物首次在全球其他国家上市。

- Report ID: 4455

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。