电动助力转向系统市场展望:

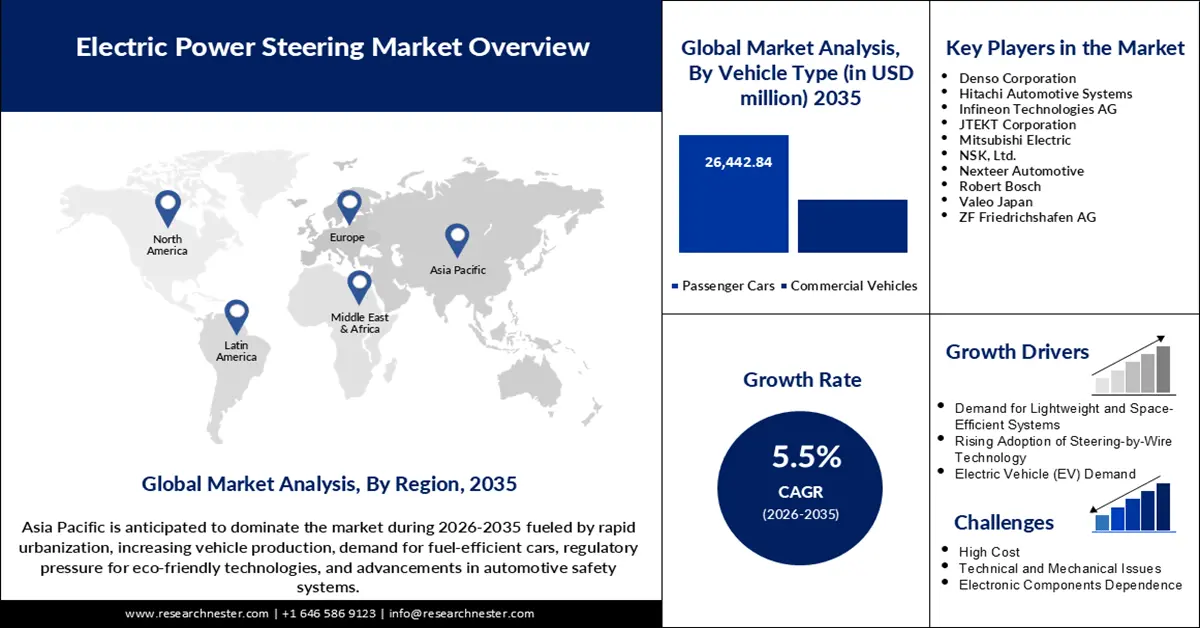

2025年,电动助力转向系统市场规模超过292.3亿美元,预计到2035年将达到499.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.5%。2026年,电动助力转向系统的行业规模估计为306.8亿美元。

随着汽车制造商日益关注燃油效率、汽车自动驾驶和更清洁的环境保护,电动助力转向系统(EPS)市场持续增长。EPS系统减少了液压转向系统的使用,取而代之的是能耗更低的电动助力系统。这促使世界各国政府大力推广轻量化汽车技术以提高燃油效率,进而推动制造商更快地采用EPS系统。此外,作为高级驾驶辅助系统(ADAS)一部分的线控转向解决方案也正在兴起。2025年1月,采埃孚(ZF)和雷恩集团(Rane Group)采取战略举措,在印度推出EPS技术。此举旨在满足印度乘用车和商用车市场对增强型转向系统日益增长的需求。

各国政府致力于控制排放和燃料消耗,日益严格的排放标准正显著影响着电动助力转向系统(EPS)市场的增长。据国际能源署(IEA)统计,2022年至2023年,电动汽车(EV)总销量增长350万辆,年增长率达35%,从而推动了电动汽车和混合动力汽车对EPS的需求。此外,各国政府还出台了诸如欧盟绿色协议等措施,旨在到2030年将重型车辆的排放量减少45%。这些目标促使汽车制造商更加注重节能部件的研发,而EPS正是实现这些目标的关键解决方案。

关键 电动助力转向 市场洞察摘要:

区域亮点:

- 到 2035 年,亚太地区电动助力转向市场将占据超过 58.70% 的市场份额,这主要得益于人口增长、电动汽车销量增长以及先进驾驶辅助系统的普及。

- 由于对 ADAS、电动汽车和安全合规转向系统的需求不断增长,北美市场将在预测期内呈现显著增长。

细分市场洞察:

- 预计到 2035 年,乘用车细分市场在电动助力转向市场中将占据 67.70% 的份额,这主要得益于人们对舒适、高效的出行方式(包括电动车型)的需求。

- 预计在 2026-2035 年期间,电动助力转向市场中的转向齿条/转向柱细分市场将实现显著增长,这主要得益于新型车辆中 EPS 的普及以及对精准转向的需求。

主要增长趋势:

- 对电动汽车和混合动力汽车的需求不断增长

- 将ADAS系统集成到现代车辆中

主要挑战:

- 对电动汽车和混合动力汽车的需求不断增长

- 将ADAS系统集成到现代车辆中

主要参与者:电装株式会社、日立汽车系统公司、英飞凌科技股份公司、捷太格特株式会社、三菱电机、NSK株式会社、耐世特汽车公司、罗伯特·博世公司、法雷奥日本公司、采埃孚股份公司。

全球 电动助力转向 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 292.3亿美元

- 2026年市场规模: 306.8亿美元

- 预计市场规模:到2035年将达到499.3亿美元

- 增长预测:年复合增长率 5.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占58.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 10 September, 2025

电动助力转向系统市场增长驱动因素和挑战:

增长驱动因素

电动和混合动力汽车的需求日益增长:电动和混合动力汽车依赖于能够调节和管理动力输出的部件,以确保车辆性能不受影响。EPS(电动助力转向系统)通过最大限度地减少液压系统中常见的能量损失来满足这一需求。2024年11月,采埃孚汽车技术公司提高了其在中国的EPS产量,这表明中国本土汽车制造商渴望为全球最大的电动汽车市场采用电子助力转向系统。这一战略扩张也符合消费者对精准转向和低维护成本的需求。在此背景下,EPS对于汽车制造商而言至关重要,它能够帮助消费者获得兼具可持续性和高性能的汽车。

- 高级驾驶辅助系统 ( ADAS) 在现代车辆中的集成:由于车道保持辅助和自动紧急转向等 ADAS 功能需要精确的电子输入,电动助力转向系统 (EPS) 正好能够满足这些需求。例如,交通安全分析研究联盟 (PARTS) 的研究表明,到 2023 年,14 项 ADAS 功能中有 10 项的市场份额将超过 50%。这一事实凸显了对能够在毫秒级响应的高性能转向解决方案的需求。ADAS 的日益普及也提高了安全性,并增加了对能够与车载传感器和控制模块交互的 EPS 技术的需求。

- 减轻重量和提高燃油效率: EPS的另一优势在于其显著的减重效果,这得益于其无需液压油箱及其他相关部件。据美国能源部称,车辆重量减轻10%有望带来6%至8%的燃油经济性提升。这对于汽车制造商和车主而言都是一大利好,因为他们大多关注排放量和运行成本。因此,EPS正逐步取代液压转向系统,以符合当前的趋势,从而降低油耗。这些趋势表明,EPS能够为更环保的交通方式做出贡献。

挑战

- 转向系统复杂性与自动驾驶汽车:尽管电动助力转向系统(EPS)优势显著,但为全自动驾驶汽车实施线控转向系统并非易事。自动驾驶系统极其复杂,需要高度冗余和安全措施,因此需要软硬件集成。线控转向系统通过电气和电子系统消除机械连接,但对功能安全有较高要求。这使得开发周期更加复杂。然而,业内人士一致认为,电动助力转向系统能够推动驾驶过程向更高层次的自动化演进。

- 供应链中断和零部件供应:影响EPS生产的部分挑战包括全球半导体短缺和物流中断。高精度传感器和控制单元对于控制性能至关重要,这对供应链来说是一个挑战。这促使企业采用本地采购和垂直整合策略,以避免依赖单一供应商。虽然某些地区的部分情况可能有所改善,但对于寻求持续增长的EPS制造商而言,能否获得稳定的电子元件供应仍然是一个关键问题。

电动助力转向系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

292.3亿美元 |

|

预测年份市场规模(2035 年) |

499.3亿美元 |

|

区域范围 |

|

电动助力转向系统市场细分:

组件细分分析

由于电动助力转向系统(EPS)在新型车型中的普及,预计到2030年,转向齿条/转向柱细分市场将占据超过34.6%的电动助力转向市场份额。转向齿条是EPS系统中的关键部件,因为它负责将电机产生的力转化为车辆所需的运动。2025年1月,耐世特汽车在中国启动了一条新的EPS生产线,这反映了全球转向机构向先进化发展的趋势。得益于此次产能扩张,耐世特将能够为需要高精度转向系统以提升车辆稳定性的广大客户提供服务。

车辆类型细分市场分析

预计到2030年底,由于消费者对舒适高效出行方式的需求不断增长,乘用车领域电动助力转向系统(EPS)的市场份额将超过67.7%。该领域涵盖轿车、SUV和电动车型,所有这些车型均可受益于EPS系统的节油性能和提升的驾乘舒适性。2023年11月,马恒达集团宣布与法雷奥(Valeo)达成战略合作,为其“纯电动”(Born Electric)乘用车提供电动动力总成和EPS解决方案。这些合作表明,企业越来越重视协调动力需求和驾驶舒适性的整体车辆系统。

我们对全球电动助力转向系统的深入分析涵盖以下几个方面:

类型 |

|

成分 |

|

车辆类型 |

|

车辆推进类型 |

|

销售渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电动助力转向系统市场区域分析:

亚太市场洞察

由于人口快速增长、电动汽车销量激增以及先进驾驶辅助系统车辆的普及,预计到2030年底,亚太地区电动助力转向系统市场份额将超过58.7%。中国和印度等发展中国家已开始推广应用先进转向系统,以提高燃油经济性、操控性和驾驶安全性。

印度对尖端汽车技术的需求推动了印度汽车转向系统行业的重大发展。例如,2025年1月,采埃孚(ZF)与Rane Steering Systems达成合作,Rane Steering Systems得以将采埃孚的齿条驱动电动助力转向系统(EPS)技术应用于乘用车和商用车,以满足市场对轻量化、高性能转向系统日益增长的需求。此类合作有望进一步促进印度向智能出行解决方案转型,从而推动市场扩张。

中国在电动助力转向系统市场继续扮演着关键角色,制造商们正努力提升产能以满足日益增长的市场需求。例如,耐世特汽车于2025年1月在江苏省常熟市投资兴建了一座新的制造和测试基地,以支持其先进转向系统的生产。这项投资符合中国汽车电气化战略,并巩固了中国作为电动助力转向系统技术发展中心的地位。

北美市场洞察

由于对高级驾驶辅助系统(ADAS)、电动汽车(EV)和安全合规转向系统的需求不断增长,北美地区预计到2035年将迎来显著增长。制造商正致力于开发节能型转向系统,旨在提升车辆性能并同时降低排放水平。自动驾驶的趋势也推动了电动助力转向系统(EPS)的普及,制造商正将线控转向技术应用于新车型。

汽车行业与软件公司日益紧密的联盟预计将推动美国电动助力转向系统(EPS)市场的增长。2024年10月,大众汽车与Ansys软件公司合作,在美国开发具有改进仿真功能的新型EPS解决方案。此举旨在提升新一代车辆的转向响应速度,增强安全性,并实现精准操控。大众汽车希望通过实时建模,提高电动汽车和自动驾驶汽车的预测性能,并强化EPS作为未来出行关键要素的地位。

由于汽车制造商及其零部件供应商不断加大对符合安全标准的转向系统的投资,加拿大电动助力转向系统市场也在不断扩张。加拿大政府积极推广电动汽车的使用,国内汽车零部件生产商正致力于研发轻量化、节能的转向解决方案。2024年11月,Linamar公司宣布计划扩建其位于安大略省的电动助力转向系统(EPS)生产工厂,以应对电动和混合动力汽车日益增长的电动助力转向系统市场需求。

电动助力转向系统市场参与者:

- 电装公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 日立汽车系统

- 英飞凌科技股份公司

- 捷太格特公司

- 三菱电机

- NSK有限公司

- 耐世特汽车

- 罗伯特·博世

- 法雷奥日本

- 采埃孚弗里德里希港股份公司

电动助力转向系统市场竞争异常激烈,主要参与者致力于技术创新、区域扩张和战略合作。行业领先企业包括电装株式会社、日立汽车系统公司、英飞凌科技股份公司、捷太格特株式会社、三菱电机、NSK株式会社、耐世特汽车公司、罗伯特·博世公司、法雷奥日本公司和采埃孚股份公司。这些公司正积极扩大产能,以满足全球对电动助力转向系统日益增长的需求。

积极的竞争前景一直是推动电动助力转向系统市场发展的主要因素。例如,2025年1月,采埃孚股份公司(ZF Friedrichshafen AG)签署了一项重要协议,向一家跨国原始设备制造商(OEM)提供线控刹车和电动助力转向系统(EPS)。这一进展表明,汽车行业对集成式线控技术的应用日益广泛。鉴于这些因素,电动助力转向系统正逐步成为车辆转向和自动化进一步发展的重要组成部分,并将影响预测期内的市场需求。

以下是一些电动助力转向系统的领先企业:

最新发展

- 2024年12月,博世宣布将在匈牙利扩大电动助力转向系统(EPS)的生产规模,投资额达1.17亿美元,其中2700万美元来自匈牙利政府的资金支持。此次扩建反映了欧洲市场对EPS系统日益增长的需求。

- 2024年10月,日产发布了2025款日产Murano,该车型在设计上进行了升级,性能也得到了提升。电动助力转向系统(EPS)的集成,显著改善了操控性和阻尼灵敏度,并提供智能全轮驱动和前轮驱动两种驱动方式,进一步巩固了EPS在汽车行业的应用。

- 2024年8月,耐世特汽车推出mPEPS,进一步拓展了其模块化、高性价比的电动助力转向系统产品组合,其中包括双齿轮和单齿轮系统。该系统增强了可扩展性,缩短了开发周期,提高了组件复用率,同时还具有低NVH(噪声、振动和不平顺性)水平和先进的安全特性。

- Report ID: 4791

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。