一次性无菌隔离系统市场展望:

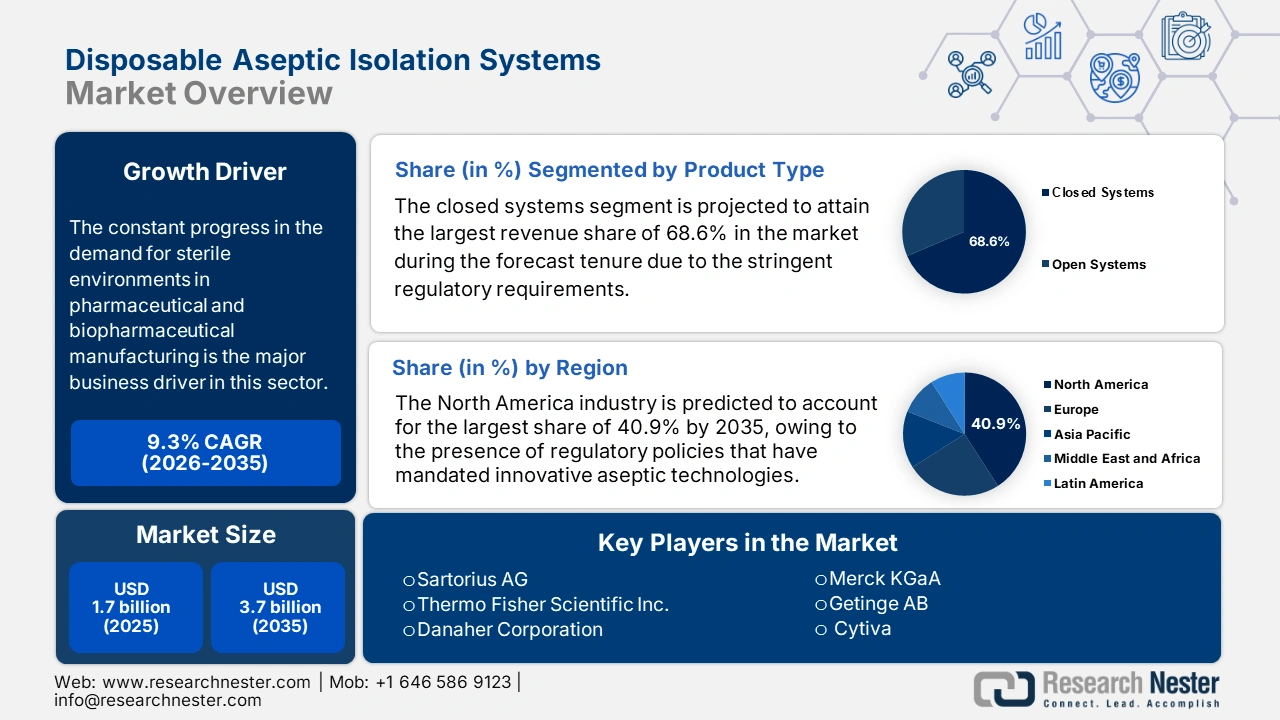

2025年一次性无菌隔离系统市场规模为17亿美元,预计到2035年底将达到37亿美元,在预测期(即2026年至2035年)内,复合年增长率为9.3%。2026年,一次性无菌隔离系统的行业规模估计为18亿美元。

制药和生物制药生产对无菌环境需求的持续增长是该行业的主要业务驱动力。此外,免疫功能低下患者、接受化疗或骨髓移植的患者、严重烧伤患者以及需要器官移植的患者都需要极其严格的无菌环境。全球器官移植组织(GODT)的数据显示,2023年全球共进行了172,409例器官移植手术,较上年增长9.5%,这表明该领域的需求显著增加。

此外,注射剂、生物制剂和疫苗产量的激增极大地推动了该领域的蓬勃发展,这些产品对无菌加工标准提出了更高的要求。根据美国国立卫生研究院 (NIH) 2022 年 8 月发表的一篇文章,脂质体、微球、纳米颗粒和缓释注射剂等复杂注射产品的产量显著增长,这正在重塑制药行业格局,尤其是在无菌给药领域,因此符合市场增长的预期。

一次性无菌隔离系统市场——增长驱动因素和挑战

增长驱动因素

- 严格的监管准则:这是推动市场发展的主要因素,因为医疗保健行业正面临着日益严格的监管审查,尤其是在无菌生产规范方面。欧盟委员会在2022年8月证实了这一点,并报告称其采纳了欧盟GMP指南附件1的修订版,旨在使该文件与现代生产实践保持一致,反映技术和监管科学的最新发展。欧盟委员会还表示,将更加注重实施污染控制策略,并在生产过程中应用质量风险管理原则。

- 生物制剂和疫苗的增长:先进疗法以及疫苗和生物制剂的持续进步正在重塑市场格局,推动对无菌隔离系统的需求。2023年2月,药明疫苗宣布其位于苏州工厂的首条隔离器灌装线已完成模拟测试。苏州工厂是药明疫苗在中国的首个自主疫苗生产基地。药明疫苗还表示,该产品将支持多种疫苗的无菌灌装和包装,从而每年新增2000万支疫苗的产能。

- 技术与自动化进步:无菌隔离系统的快速发展是推动这一领域发展的另一重要因素。目前,新推出的系统融合了机器人技术、自动化和先进的过滤技术,从而促进了该领域的应用。例如,2024年6月,3P Innovation宣布与S3 Process合作,将3P Innovation创新的超紧凑型无菌灌装平台与S3 Process的产品在设计、安装和验证方面相结合,从而使其先进的液体灌装技术更易于应用。

无菌和灭菌制药生产领域的关键行业动态和进展

年 | 组织/公司 | 更新摘要 |

2025 | 掌上电脑 | 重点介绍了先进的无菌制造技术:机器人、远程机械臂和传感器,以降低污染风险。 |

2025 | 国家药品管理局 | GMP 指南草案侧重于无菌产品的污染控制、洁净室设计、风险管理和人员培训。 |

2022 | 萃取技术与DEC集团 | 扩大英国和美国的生产设施,以提高无菌和细胞治疗技术的产能和创新能力。 |

2022 | Dec Group & AWL | AWL被Dec集团收购,旨在增强制药及相关行业的连续加工能力。 |

来源:官方新闻稿

挑战

- 患者负担能力面临的障碍:一次性无菌隔离系统市场普遍存在费用上涨的问题,这造成了医疗保健领域显著的不平等。例如,发展中地区的大多数农村医院无力承担一次性隔离技术的费用,只能依赖防护效果较差的旧式层流罩。此外,大多数医疗机构缺乏确保高标准无菌操作的设施。

- 供应链脆弱性:国际供应链中断暴露了隔离器制造环节的严重脆弱性,阻碍了一次性无菌隔离系统市场的发展。部分国家征收的关税增加了生产成本,而疫情导致的运输延误则造成了长期积压。此外,一些企业已通过供应商多元化和将生产转移到国内来应对这一挑战。

一次性无菌隔离系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025 年) |

17亿美元 |

|

预测年份市场规模(2035 年) |

37亿美元 |

|

区域范围 |

|

一次性无菌隔离系统市场细分:

产品类型细分市场分析

根据产品类型,预计在预测期内,封闭式系统将在一次性无菌隔离系统市场中占据最大的收入份额,达到68.6%。注射剂和先进疗法对无菌性的严格监管要求是推动该细分市场占据主导地位的主要因素。此外,与开放式系统相比,封闭式系统能够提供更卓越的防污染保护,因此更受广大用户的青睐,从而扩大了该细分市场的覆盖范围。

应用细分市场分析

从应用角度来看,无菌灌装和配制领域预计将以相当可观的速度增长,到2035年底,其在一次性无菌隔离系统市场中的份额将达到45.3%。该领域的增长高度依赖于生物制剂和细胞及基因疗法需求的激增,因为这些疗法主要通过注射给药。2025年2月,Recipharm公司宣布推出一款新型模块化无菌灌装系统,该系统专为工艺开发、中试规模生产和临床供应而设计,这将进一步加速市场增长。

最终用户细分分析

根据终端用户制药和生物技术公司细分市场,预计在评估期内,一次性无菌隔离系统市场将占据60.3%的可观份额。这些公司在研发方面的巨额投入以及自主生产高价值药物是推动该细分市场增长的关键因素。例如,2023年2月,基因泰克宣布将在其位于加州奥申赛德的园区内建设一座新一代生物制剂生产设施。该公司还表示,该设施旨在灵活、高效地商业化生产针对罕见病和个性化药物的生物制剂。

我们对一次性无菌隔离系统市场的深入分析包括以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用户 |

|

系统 |

|

材料 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

一次性无菌隔离系统市场——区域分析

北美市场洞察

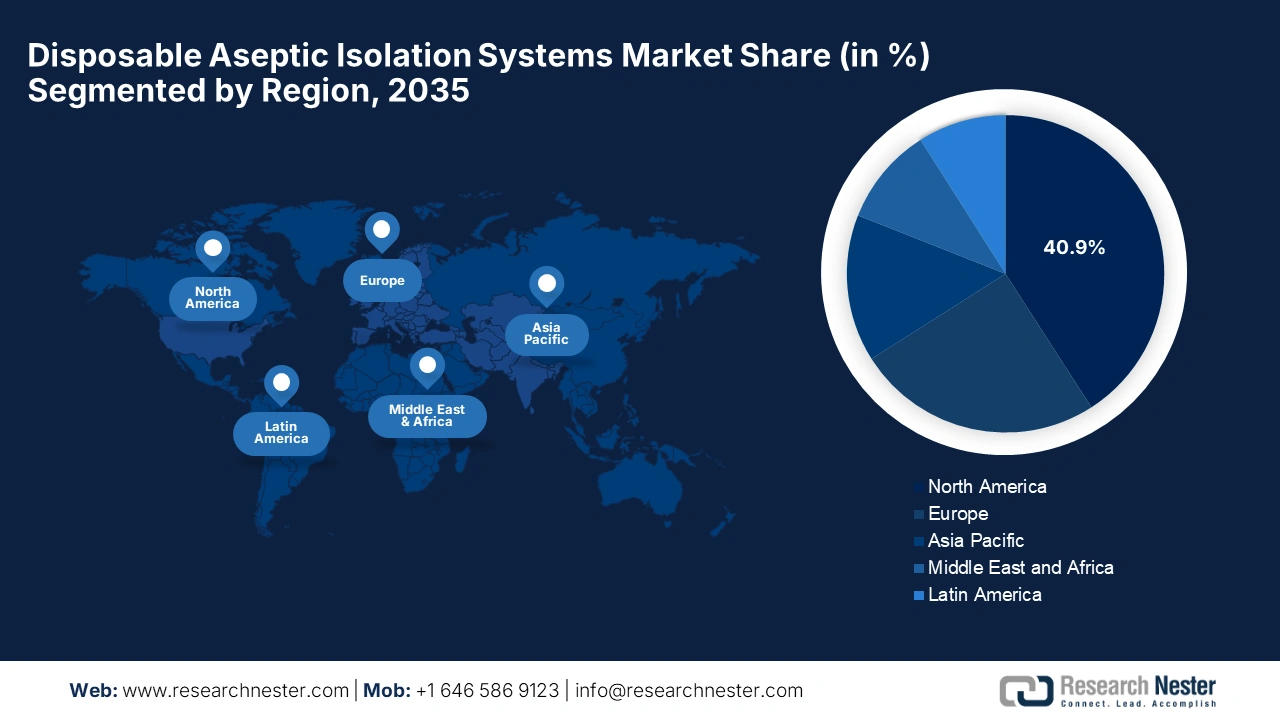

预计到2035年底,北美将在一次性无菌隔离系统市场占据主导地位,市场份额高达40.9%。该地区在该领域的领先地位得益于监管政策的推动,这些政策强制要求采用创新型无菌技术,并促进了领先的医疗保健公司之间日益密切的合作。2025年7月,TurboFil包装机械公司宣布与Ravona公司合作,为北美制药和生物技术制造商提供集成式和独立式隔离技术,从而推动整个市场的增长。

美国一次性无菌隔离系统市场占据主导地位,这主要归功于主要产品制造商的存在以及相应的报销政策。2021年5月,美国国防部与卫生与公众服务部协调,拨款2.263亿美元用于扩大关键无菌产品的国内产能,其中包括无菌药品生产必不可少的丁腈手套。此举旨在支持无菌手套和原材料的生产,并加强无菌隔离系统的供应链。

由于绿色环保的隔离器、跨省报销政策以及公私合作研发等因素,加拿大的无菌一次性隔离系统市场正显著增长。这些趋势也推动了加拿大市场的发展。加拿大卫生部于2024年5月发表的一篇文章强调了污染控制策略和隔离器等屏障技术在减少人为干预和维持A级洁净度方面的关键作用。文章还支持使用一次性系统来降低污染风险,因为这些系统经过了有效的无菌性、完整性和产品兼容性验证。

美国医疗相关感染(HAI)指标及历史趋势

指标 | 价值/变化 |

在任何一天发生≥1次医院获得性感染的患者 | 每31名住院病人中就有1人 |

腹式子宫切除术后手术部位感染增加 | 8% |

康复机构中导尿管相关尿路感染病例增加 | 8% |

与 2015 年基线相比,在 ≥3 种感染类型方面表现更佳的州 | 49个州 |

美国急性护理医院的医院感染估计值(2015 年) | 687,000 |

2015年住院期间HAI患者的估计死亡人数 | 72,000 |

资料来源:美国疾病控制与预防中心,2024年

亚太市场洞察

预计在预测期内,亚太地区将成为国际一次性无菌隔离系统市场增长最快的地区。该地区市场的发展得益于生物制药行业的扩张以及严格的行政改革。日本、韩国和东南亚等主要国家的制造商正积极投资于能够减少清洁验证和停机时间的系统,从而显著提高污染控制水平。

由于生物制品生产对隔离器的强制性要求以及政府加大投入,预计中国一次性无菌隔离系统市场将持续增长。2025年1月,上海玛雅宣布已在厄瓜多尔完成一个占地427平方米的固体制剂专用洁净室HVAC交钥匙工程项目,该项目符合GMP和ISO标准。此举凸显了上海玛雅作为无菌药品灌装整体解决方案提供商的能力,也预示着其将满足市场增长的需求。

印度的无菌一次性隔离系统市场正呈现快速增长态势,这主要得益于隔离器系统在灌装、研发和质量控制等环节的日益普及。2023年11月,CPHI & PMEC India报道称,Syntegon及其合资伙伴Klenzaids展示了先进的制药解决方案,其中包括半自动VIS 1000小瓶检测系统和IsoKlenz ISP 1000。IsoKlenz ISP 1000是一款用于预灌封注射器的无菌灌装线隔离器,能够以极低的残留过氧化氢实现高效灭菌。

欧洲市场洞察

预计到预测期结束时,欧洲在一次性无菌隔离系统市场将占据显著份额。这一增长主要得益于欧洲药品管理局 (EMA) 严格的监管政策,这些政策促进了生物制药行业的扩张。2024 年 12 月,Farmak International 宣布其在西班牙巴贝拉德尔瓦列斯新建了一座无菌药品生产设施,进一步扩大了其在欧洲的业务版图。该设施由 Telstar 公司设计建造,占地约 1800 平方米,配备了先进的生产、研发实验室和物流区域,旨在满足未来的规模化生产和自动化需求。

德国一次性无菌隔离系统市场正迅速占据主导地位,这主要得益于生物制药领域的创新以及政府的大力支持。2025年9月,格罗宁根集团宣布收购Reinraumtechnik Ulm GmbH公司,以拓展其洁净室和隔离器技术领域的专长,这对制药行业至关重要。此外,此举也体现了格罗宁根集团秉持负责任的态度,尊重行业标准和现有合作伙伴关系,从而进一步推动市场增长。

由于英国制药业的强大影响力,预计该国一次性无菌隔离系统市场将呈现显著增长。此外,英国药品和保健产品监管局(MHRA)等监管机构正积极推行严格的无菌生产标准,从而鼓励采用一次性隔离系统。2022年9月,Extract Technology宣布扩建其位于英国的ISO 9001认证生产设施,新增一座厂房,以满足全球对无菌和隔离式制药解决方案日益增长的需求。

一次性无菌隔离系统市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

全球一次性无菌隔离系统市场虽然呈现部分分散的格局,但仍由赛多利斯(Sartorius)、赛默飞世尔(Thermo Fisher)和丹纳赫(Danaher)等先驱企业主导,这些企业凭借其丰富的产品组合占据了最大的市场份额。另一方面,这些主要先驱企业正积极寻求并购,以增强其技术能力和地域覆盖范围。此外,研发投入也备受重视,致力于开发出可萃取物更少、与机器人平台集成度更高的系统,从而推动整体市场增长。

以下是一些在全球市场运营的主要参与者名单:

公司名称 | 国家 | 市场份额(2025 年) | 行业聚焦 |

德国 | 12.9% | 一体化一次性生物工艺解决方案和隔离器。 | |

赛默飞世尔科技公司 | 我们 | 11.3% | 综合性一次性技术及刚性/柔性隔离器。 |

丹纳赫公司(颇尔公司) | 我们 | 9.8% | 采用一次性隔离器的过滤和生物处理系统。 |

默克公司 | 德国 | 9.2% | 生命科学产品及用于无菌加工的一次性组件。 |

Getinge AB | 瑞典 | 7.5% | 采用一次性屏障的无菌转移和隔离解决方案。 |

细胞 | 我们 | xx% | 生物制造技术及细胞培养用一次性系统。 |

迈斯纳过滤产品公司 | 我们 | xx% | 高纯度过滤和定制一次性无菌解决方案。 |

圣戈班 | 法国 | xx% | 用于流体处理和隔离系统的高性能聚合物。 |

康宁公司 | 我们 | xx% | 先进材料和一次性生物工艺容器。 |

龙沙集团有限公司 | 瑞士 | xx% | CDMO 利用专有的一次性平台。 |

恩特格里斯公司 | 我们 | xx% | 无菌生产中的污染控制和材料纯度。 |

ABEC公司 | 我们 | xx% | 定制设计的生物制造系统和大型隔离器。 |

皮埃尔·盖兰(GEA集团) | 德国 | xx% | 生物制药灌装工艺设备及隔离器技术。 |

ESCO集团 | 新加坡 | xx% | 亚太地区洁净空气设备及隔离解决方案。 |

阿兹比尔公司 | 日本 | xx% | 制药生产自动化与控制系统。 |

韩国 | xx% | 大型CDMO公司在一次性技术领域投入巨资。 | |

生物工艺国际(BPI) | 我们 | xx% | 生物加工生态系统中的媒体和技术发展。 |

Aptus Biotech SL | 西班牙 | xx% | 欧洲定制一次性解决方案的专业供应商。 |

奥斯塔 | 中国 | xx% | 制药机械供应商正拓展一次性使用系统业务。 |

贝克顿·迪金森公司(BD) | 我们 | xx% | 医疗器械和药品储存系统。 |

最新发展

- 2025年3月, Syntegon在Pharmatag展会上推出了与制药合作伙伴共同开发的SynTiso生产线,该生产线每分钟可输送多达600个容器。SynTiso采用免手套隔离器、非接触式运输,并完全符合Annex 1标准,最大限度地减少了污染和操作人员的干预。

- 2023年6月, Getinge宣布推出ISOPRIME,这是一款硬壁无菌隔离器,旨在以经济高效的入门级形式提供高端的污染控制。该产品采用四手套设计,可选单向或湍流气流,并集成H₂O₂生物净化系统(Steritrace)。

- Report ID: 4267

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。