诊断成像市场展望:

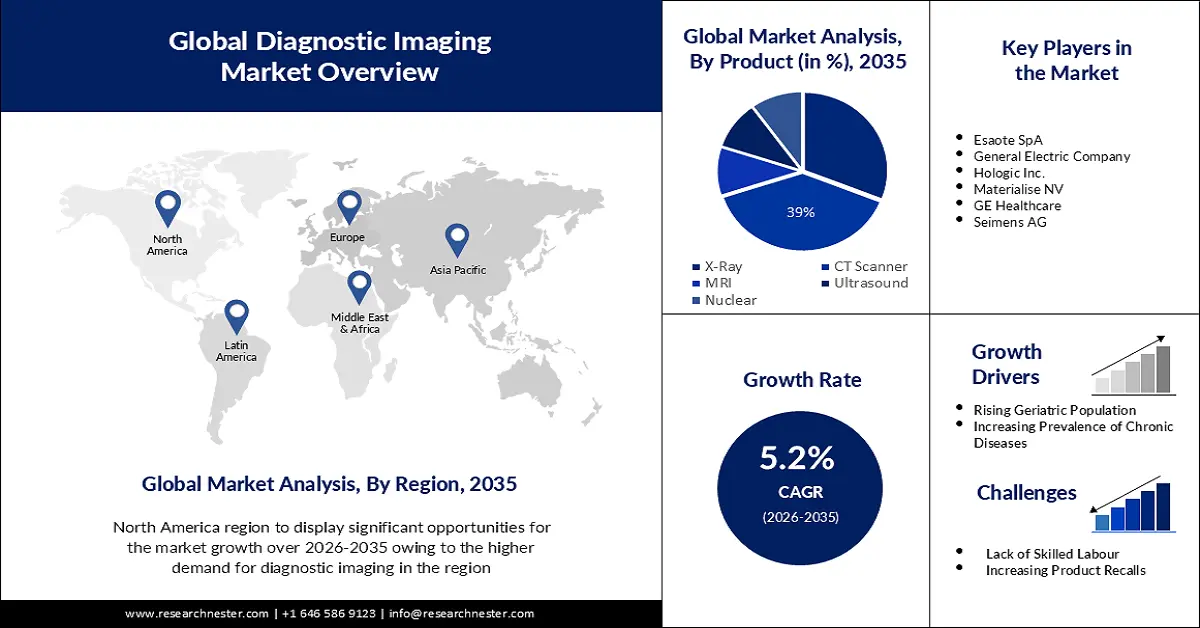

2025年诊断成像市场规模为395.8亿美元,预计到2035年将达到657.1亿美元,预测期内(即2026-2035年)的复合年增长率约为5.2%。2026年,诊断成像行业规模估计为414.3亿美元。

市场的增长可以归因于心血管疾病、神经系统疾病等慢性疾病发病率的上升,以及医疗保健体系的调整,这些因素导致人们更加重视早期诊断。根据美国疾病控制与预防中心 (CDC) 的预测,冠状动脉疾病 (CAD) 每年影响美国约 1820 万成年人,其中很大一部分是单独患病。预计这些因素将在预测期内推动市场的增长。

除此之外,投资的增加以及主要参与者之间的合作也被认为是推动诊断成像市场增长的因素。发展中国家和新兴国家的医学成像中心数量正在增加。

关键 诊断成像 市场洞察摘要:

区域亮点:

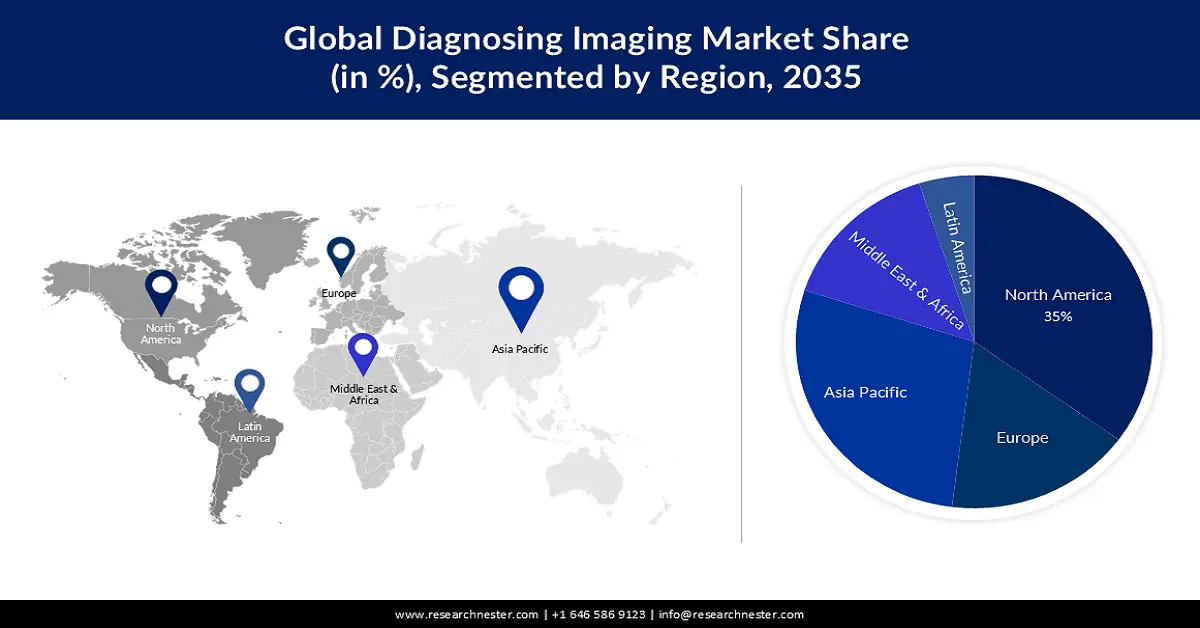

- 预计到 2035 年,北美诊断成像市场将占据 35% 的市场份额,这得益于技术进步、价格承受能力以及诊断程序的不断增加。

细分市场洞察:

- 预计到 2035 年,CT 扫描仪在诊断成像市场中的份额将达到 39%,这得益于新产品的推出以及新冠疫情带来的需求增长。

关键增长趋势:

- 先进诊断成像技术系统不断涌现

- 老年人口不断增长

主要挑战:

- 独立成像设备的技术限制

- 缺乏熟练且训练有素的专业人员预计将阻碍市场增长

主要参与者:佳能公司、锐珂医疗公司、百胜公司、通用电气公司、日立有限公司、Hologic公司、Materialise NV、普兰梅卡公司、西门子股份公司。

全球 诊断成像 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 395.8亿美元

- 2026年市场规模: 414.3亿美元

- 预计市场规模:到 2035 年将达到 657.1 亿美元

- 增长预测: 5.2% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、印度

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 11 September, 2025

诊断成像市场的增长动力和挑战:

增长动力

新兴的先进诊断成像技术系统——推动该市场增长的主要因素之一是现代技术设备的引入以及亚洲医疗保健行业的蓬勃发展。例如,富士胶片株式会社于2020年5月推出了一项基于人工智能的肺结节检测新技术。为了辅助肺癌诊断,该技术可用于在胸部CT扫描中检测肺结节。

老年人口不断增加——老年人口更容易患上阿尔茨海默病、帕金森病和关节炎等慢性和与年龄相关的疾病,而老年人口对诊断影像的需求不断增加预计将推动市场增长。

- 人工智能医疗成像设备日益普及——预测期内,预计推动医疗成像和可视化系统产品需求增长的最重要因素之一是发达国家对能够快速诊断和分析的自动化仪器的使用增加。例如,2020年12月,Hologic公司宣布,美国食品药品监督管理局已批准其Genius AI检测技术,用于早期检测乳腺癌。

挑战

产品召回增加——与诊断成像相关的产品召回增加是预计将减缓市场增长的主要因素之一。

与独立成像模式相关的技术限制

- 缺乏熟练和训练有素的专业人员预计将阻碍市场增长

诊断成像市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025年) |

395.8亿美元 |

|

预测年度市场规模(2035年) |

657.1亿美元 |

|

区域范围 |

|

诊断成像市场细分:

产品细分分析

据估计,到 2035 年,CT 扫描仪领域将占全球诊断成像市场的 39%。该领域的增长可归因于该领域新产品的推出。例如,2020 年 1 月,Allergen 与佳能医疗系统公司合作,在市场上推出了一款新型 CT 扫描仪 ACUTOM 32,这是一款 32 层 CT 扫描仪,具有 32 厘米的大口径机架、约 2.0 MHU 的 X 射线管和约 0.75 秒的旋转时间。2022 年 1 月,波特佩里医院基金会 (PPHF) 成功实现了 400 万美元的目标,为 Scugog 健康中心购买了一台 CT 扫描仪和其他关键物品。此外,COVID-10 和大流行的流行增加了对诊断成像的需求,从而促进了增长。由于 COVID-19 病例的快速增加,三星 NeuroLogica 于 2020 年 2 月增加了一台 32 层移动 BodyTom CT 扫描仪。

应用细分分析

预计肿瘤学诊断成像市场在此期间将占据显著份额。全球癌症病例数量的增长,以及对癌症发展前发现和检测的日益重视,推动了肿瘤成像市场的需求。新兴经济体医疗机构和诊断成像中心的普及率不断提高,以及相对较高的复合年增长率,预计将推动肿瘤学应用领域的增长。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

诊断成像市场区域分析:

北美市场洞察

预计北美的诊断成像市场将成为最大的市场,预测期内的份额约为 35%。该地区市场的增长主要归因于技术的不断进步、人口负担能力的提高以及每年诊断程序的增加。此外,鉴于医疗设施完善、老龄化人口对高质量医疗系统的需求不断增加以及慢性病发病率不断上升,预计该市场在预测期内将会增长。预计市场增长还将受到脑瘤等神经系统疾病数量的增加的推动。根据 2022 年发表在《美国癌症协会杂志》上的一篇文章,估计 2021 年美国有 83,750 人被诊断出患有脑瘤和其他中枢神经系统肿瘤。

亚太市场洞察

预计到2035年底,亚太地区诊断成像市场将大幅增长。市场增长主要源于该地区对诊断成像技术日益增长的需求。此外,亚洲地区拥有大量老化的成像设备,这为市场参与者提供了丰厚的机遇。预计在预测期内,该地区医疗保健和医院基础设施的快速发展以及这些设备的使用,将推动对新型医学成像系统的需求。

诊断成像市场参与者:

- 佳能公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 锐珂医疗公司

- 百胜公司

- 通用电气公司

- Hologic公司

- Materialise NV

- 通用电气医疗集团

- 西门子股份公司

- 普兰梅卡公司

- 迈瑞

最新发展

- Somatom X.ceed 由 Seimens Healthcare GmbH 推出,该公司推出了 2019 年首次推出的 Somatom X.cite 的高效版本。

- 日立公司在欧洲放射学会会议上推出了两款新型永久磁共振成像系统APERTO,其中Lucent Plus为0.4T永久开放式MRI,AIRIS Vento Plus为0.3T。

- Report ID: 4927

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。