除颤器市场 - 历史数据(2019-2024)、2025 年全球趋势、2037 年增长预测

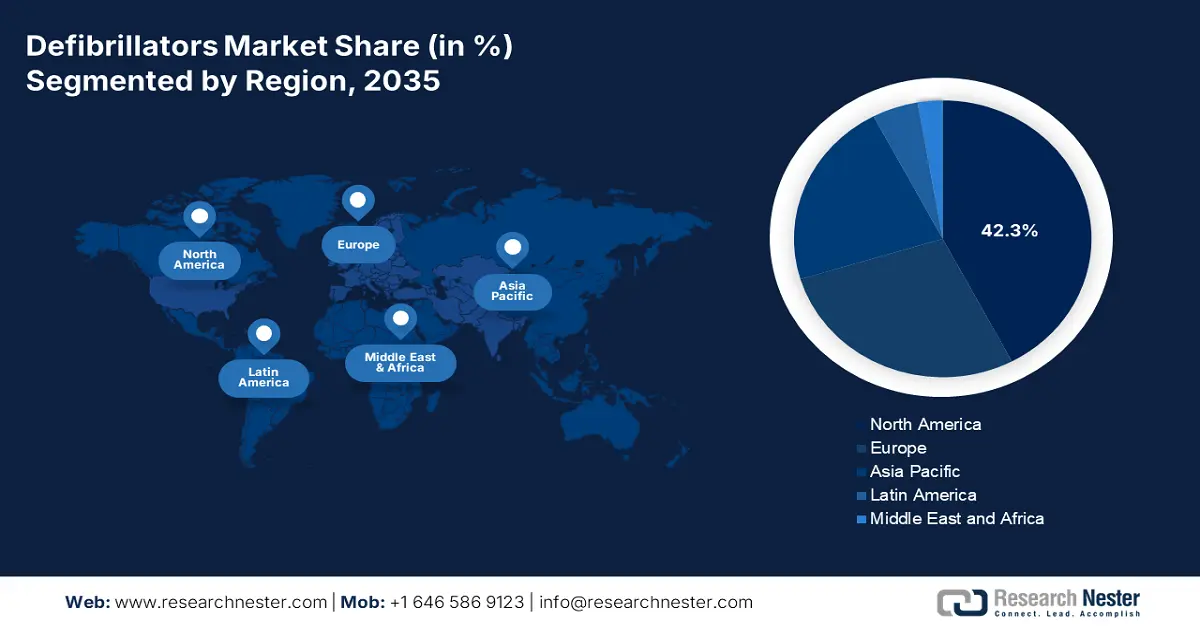

除颤器市场到 2025 年预计将达到 134.9 亿美元。 2024 年全球市场规模将超过 127.3 亿美元,复合年增长率预计将达到 7.5% 左右,到 2037 年收入将达到 325.9 亿美元。在美国庞大的患者群体、较高的心血管疾病发病率和现代化医疗设施的推动下,北美有望在 2037 年占据最大份额。

市场的增长主要归因于不健康的生活方式导致全球心血管疾病 (CVD) 病例迅速增加,进而预计会增加评估期内除颤器的消耗量。根据世界卫生组织的统计,全球大部分死亡是由心血管疾病引起的(CVD)。2019 年,全球有 1790 万人死于心血管疾病,占全球死亡人数的 32%。其中 85% 的死亡原因是心脏病和中风。

除颤器的用途是通过电击恢复正常心跳。心律失常和无脉性室性心动过速(即不规则心跳)等心律问题可以使用除颤器进行治疗。此外,为了应对快速增长的心血管疾病病例,许多制造商开发了新技术并改进了产品,为患者提供先进的诊断和治疗选择。例如,2019 年 4 月,史赛克公司宣布在美国推出其新的除颤解决方案 LIFEPAK CR2 除颤器以及 LIFELINK 中央 AED 项目管理器。创新设备的开发导致除颤器的采用率更高,预计将在预测期内扩大全球除颤器市场规模。

除颤器行业:增长动力和挑战

增长动力

- 高血压和糖尿病等生活方式疾病的患病率不断上升 - 据观察,2019 年糖尿病患病率估计为 9.2%(4.6 亿人),预计到 2030 年将增加到 10%(5.7 亿人)。高血压、肥胖症等生活方式疾病血脂异常和糖尿病是心血管疾病的主要原因,其发病率也在上升。心血管疾病的发生与高血压水平密切相关。因此,生活方式疾病病例的增加预计将在预测期内推动全球除颤器市场的发展。

- 全球老年人口增加 - 世界银行最近的一份报告指出,截至 2021 年底,全球 60 岁以上人口有 747,238,580 人。预计未来这一数字还会增加。

- 全球医疗支出上升 - 根据美国医疗保险和医疗保健中心的数据,2020 年美国的医疗保健支出增长了 9.7%,达到 4.1 万亿美元,占 GDP 的 19.7%。医疗补助服务。此外,到 2028 年,美国医疗保健支出预计将增至 6.2 万亿美元,每年增长 5.4%。

- 关于除颤器的情感培训计划和宣传活动 - 例如,美国红十字会提供的自动体外除颤器 (AED) 培训计划可让专业人员了解如何以及何时使用 AED。

- 全球脊髓小脑性共济失调 (SCA) 的发病率 - 据观察,全世界每 1 万人中约有 3 例出现 SCA。

挑战

- 人们对心脏骤停一无所知 –不健康的生活方式促使心脏骤停和心脏病发作的病例增加。然而,人们并没有意识到突发事件,往往会回避这些信号。预计这一趋势将在未来几年减缓除颤器的使用。

- 与使用自动体外除颤器相关的问题

- 非品牌本地除颤器的可用性

除颤器市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2024 年) |

127.3亿美元 |

|

预测年度市场规模(2037 年) |

325.9亿美元 |

|

区域范围 |

|

除颤器细分

最终用户(医院、医疗中心、家庭护理)

根据最终用户对医院、医疗中心、家庭护理等的需求和供应情况,对全球除颤器市场进行了细分和分析。在这些细分市场中,预计医院细分市场将占据全球除颤器市场最大的市场规模。该细分市场的增长可归因于接受治疗的心脏病患者数量的增加以及医院进行的心脏手术数量的增加。例如,在美国,每年进行超过 48 万例心脏手术。此外,医院广泛使用自动体外除颤器和 ICD 来治疗心脏骤停和其他心脏并发症。

我们对全球市场的深入分析包括以下细分:

|

按产品类型 |

|

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

除颤器行业 - 区域概要

预计到 2037 年底,北美除颤器市场将在所有其他地区的市场中占据最大的市场份额。美国庞大的患者群体以及较高的心血管疾病发病率预计将推动该地区市场的发展。根据美国疾病控制与预防中心的数据,2020 年,美国有近 697,000 人死于心脏病疾病和超过 795,000 人患有心脏病。此外,现代化的医疗设施、不断增长的医疗保健支出以及主要参与者的举措预计将在预测期内推动该地区的除颤器市场发展。

主导除颤器领域的公司

- 旭化成株式会社

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- Stryker 公司

- Biotronik SE 和两合公司

- 波士顿科学公司

- ZOLL 医疗公司

- LivaNova PLC

- 美敦力公司

- 心脏科学公司

- 日本光电株式会社

- 雅培实验室

最新发展

-

除了 Cobalt 和 Crome 除颤器之外,Medtronic plc 的心脏再同步治疗除颤器及其支持 BlueSync 的植入物也获得了 CE 标志。

-

2019 年 8 月 27 日:Zoll Medical Corporation 宣布已完成之前宣布的对 Cardiac Science Corporation 的收购,Cardiac Science Corporation 是 AED、相关配件和服务的领先提供商。

- Report ID: 4284

- Published Date: May 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。