燃料电池市场展望:

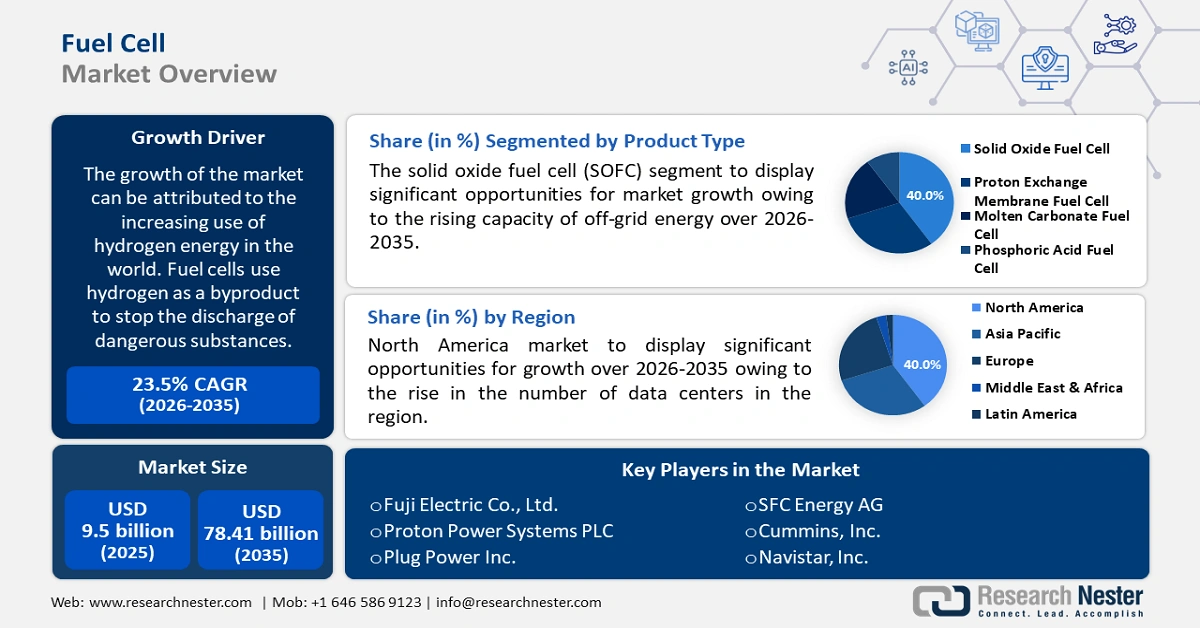

2025年燃料电池市场规模超过95亿美元,预计到2035年将超过784.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过23.5%。预计2026年燃料电池产业规模将达到115.1亿美元。

全球氢能使用量的不断增长推动了市场的增长。燃料电池利用氢气作为副产品来阻止危险物质的排放。使用氢气只产生两种副产品:热量和水,从而减少了燃烧反应和环境污染。2021年,全球氢气需求增长了5%,达到9400万吨,这主要得益于化工和炼油行业的活跃度增长。

此外,减少化石燃料使用和温室气体排放的需求也推动了市场收入的增长。燃料电池使用氢气,消除了碳排放的可能性,因为最终的副产品是水和热量。各行各业的活动都显著增加了大气中的温室气体水平。根据美国环境保护署的数据,温室气体排放的第二大来源是电力。我们使用的化石燃料(主要是煤炭和天然气)约占我们电力的60%。

关键 燃料电池 市场洞察摘要:

区域亮点:

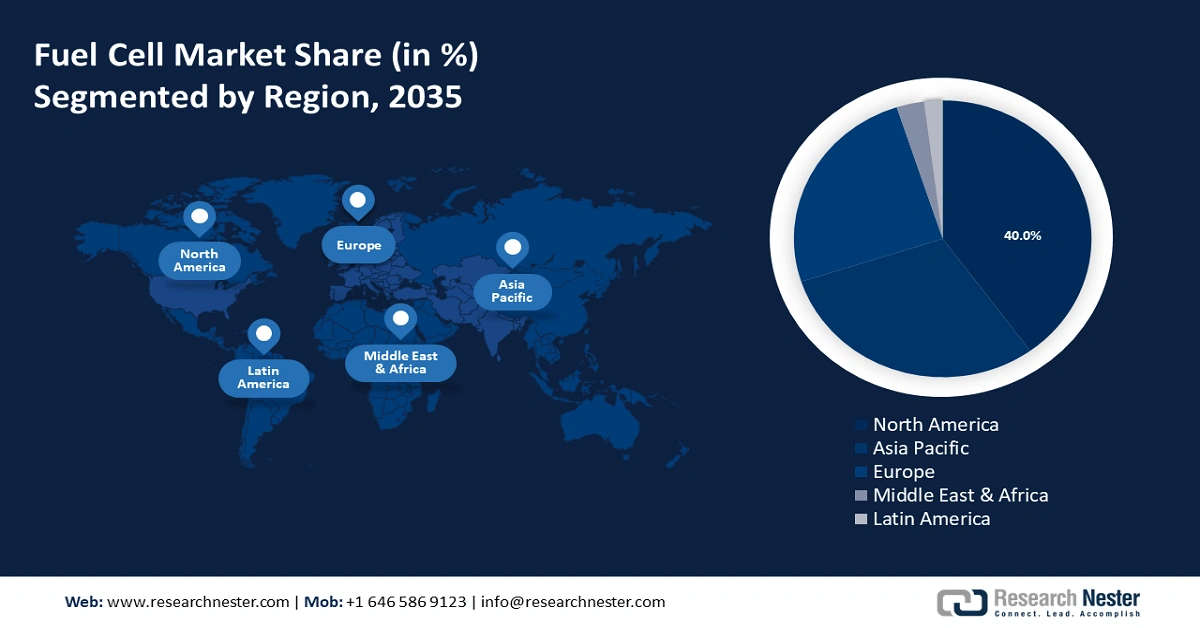

- 到 2035 年,北美燃料电池市场将占据超过 40% 的市场份额,这得益于燃料电池汽车的增长和数据中心的崛起。

- 预计在预测期内,亚太市场将实现大幅增长,这得益于对可再生能源产能增长的日益关注。

细分市场洞察:

- 预计到 2035 年,燃料电池市场中的商业和工业领域将占据显著份额,这得益于商业和工业领域不断增长的能源消耗和电力需求。

- 预计到 2035 年,燃料电池市场中的固体氧化物燃料电池 (SOFC) 领域将保持主导地位,这得益于离网能源容量的不断增长和高电效率。

主要增长趋势:

- 清洁能源意识不断增强

- 减少对化石燃料依赖的需求日益增加

主要挑战:

- 燃料电池制造成本高

- 支持氢气分配的基础设施不足

主要参与者:ITM Power PLC、富士电机株式会社、Proton Power Systems PLC、Plug Power Inc.、Ballard Power Systems、三菱重工株式会社、SFC Energy AG、康明斯公司、纳威司达公司、Fuel Cell Energy, Inc.

全球 燃料电池 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 95亿美元

- 2026年市场规模: 115.1亿美元

- 预计市场规模:到 2035 年将达到 784.1 亿美元

- 增长预测:复合年增长率23.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:日本、美国、中国、韩国、德国

- 新兴国家:中国、日本、韩国、印度、巴西

Last updated on : 8 September, 2025

燃料电池市场的增长动力和挑战:

增长动力

清洁能源意识日益增强——固体氧化物燃料不仅运行高效,而且由于其产生的二氧化碳极少,被视为环境友好型燃料。联合国指出,为了防止气候变化的最坏影响,到2030年必须将排放量减少近一半,到2050年则必须将排放量降至零。因此,清洁能源正变得越来越受欢迎。目前,可再生能源约占电力供应的29%。

减少对化石燃料依赖的需求日益增长——固体氧化物燃料电池可以利用氢气、天然气和可再生能源发电,从而减少对化石燃料的依赖。根据联合国支持的一份报告,为了避免全球气温可能出现的灾难性上升,各国必须在2020年至2030年期间每年减少6%的化石燃料产量。

数据中心数量的增加——燃料电池采用模块化设计,维护成本低,易于集成,因此使其成为数据中心长期可靠的解决方案。截至2021年1月,全球约有8,000个数据中心,分布在110个不同的国家/地区。其中六个国家/地区是美国,占数据中心总数的33%,英国占5.7%,中国占5.2%。

氢能利用率不断提升——2021年电解槽装机容量达到约8吉瓦,较2020年增长两倍。电解槽用于分解水制氢。此外,假设所有在建项目到2030年全部完工,电解槽装机容量可能达到134-240吉瓦。

更严格地限制温室气体排放——根据荷兰政府提出的《气候法案》,到2030年,温室气体排放量必须比1990年减少49%,到2050年减少95%。该法案包括与各主要部门达成的协议,以遏制温室气体排放。

挑战

- 燃料电池制造成本高——燃料电池的初始成本可能非常高,因为它使用铂和铱等金属,而这些金属通常用作燃料电池的催化剂。此外,由于原材料成本较高,燃料电池的制造成本高昂,从而对市场增长造成了重大障碍。

- 支持氢气分配的基础设施不足

- 可用的燃料电池仍处于原型阶段

燃料电池市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

23.5% |

|

基准年市场规模(2025年) |

95亿美元 |

|

预测年度市场规模(2035年) |

784.1亿美元 |

|

区域范围 |

|

燃料电池市场细分:

产品类型细分分析

预计到2035年,固体氧化物燃料电池(SOFC)将占据主导地位。该领域的增长可归因于离网能源容量的不断增长。2021年,中国离网可再生能源装机容量为906.23吉瓦,比上一年增长约5%。固体氧化物燃料电池最适合离网应用。由于技术的进步,固体氧化物燃料电池(SOFC)目前的发电效率已超过60%。

最终用户细分分析

由于商业和工业部门的能源消耗增加,预计到2035年,商业和工业部门将占据相当大的份额。2021年,面向商业的零售电力销售额增长了约3%。此外,自2000年以来,工业部门的电力需求增长了3%。此外,工业和商业部门的用电量约为0.14万亿千瓦时,约占能源总量的3%。

我们对全球市场的深入分析包括以下几个部分:

按应用 |

|

按产品类型 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

燃料电池市场区域分析:

北美市场洞察

预计到2035年底,北美燃料电池市场将占据大部分收入份额,这得益于该地区数据中心数量的增长和燃料电池汽车数量的增长。据报道,美国超过2600个数据中心消耗了该国超过1.5%的能源。此外,加拿大目前拥有近328个主机托管数据中心、约24个网络架构和超过500家服务提供商。此外,截至2019年2月,美国道路上行驶的燃料电池汽车超过6500辆。

亚太市场洞察

随着各国加大力度推动可再生能源的使用,预计到2035年,亚太地区固体氧化物燃料电池市场将实现惊人的复合年增长率。中国和印度分别计划到2025年和2030年将可再生能源装机容量提升至50%以上。印度是全球第三大可再生能源生产国,非化石燃料占该国装机容量的40%。

此外,越南工贸部发布的第八个国家电力发展规划(PDP8,2021-2030年)提出,到2030年,太阳能和风能发电量将分别增加18.6吉瓦和18吉瓦。此外,印度尼西亚计划在未来十年内建设41吉瓦的发电量,其中可再生能源将首次占据绝大部分。

燃料电池市场参与者:

- ITM电力公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 富士电机株式会社

- 质子电力系统有限公司

- 普拉格电源公司

- 巴拉德动力系统

- 三菱重工业株式会社

- SFC能源股份公司

- 康明斯公司

- 纳威司达公司

- 燃料电池能源公司

最新发展

三菱重工株式会社获得了一份在欧洲供应固体氧化物燃料电池的合同。该系统由北莱茵-威斯特法伦州和欧洲区域发展基金资助,是“KWK.NRW 4.0”研究项目的一部分。(ERDF)

纳威司达公司宣布与通用汽车和OneH2合作,推出氢动力卡车生态系统。这是一个零排放运输系统的解决方案。通用汽车可能提供Hydrtech燃料电池动力单元,OneH2将扩大氢气生产规模。

- Report ID: 3310

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。