铜溅射靶市场展望:

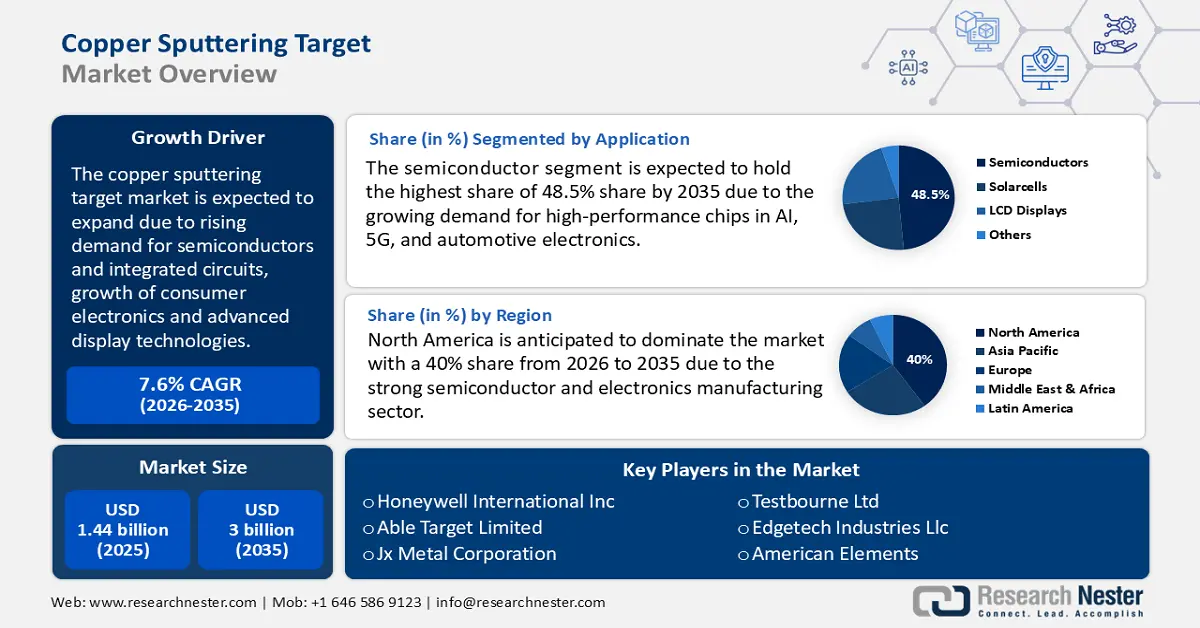

2025年,铜溅射靶材市场规模为14.4亿美元,预计到2035年将突破30亿美元,预测期内(即2026年至2035年)的复合年增长率将超过7.6%。预计2026年,铜溅射靶材的行业规模将达到15.4亿美元。

关键 铜溅射靶 市场洞察摘要:

区域亮点:

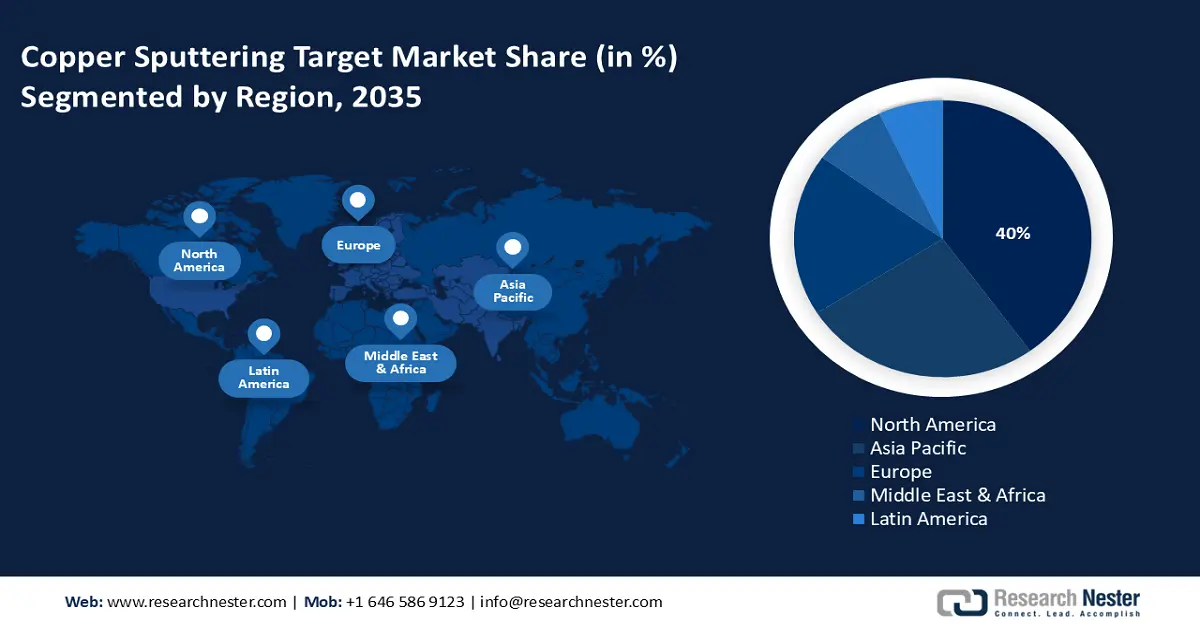

- 北美占据铜溅射靶材市场 40% 的份额,这主要得益于半导体、电子制造以及《芯片法案》(CHIPS Act) 下的投资,并将支撑该地区到 2035 年的增长。

- 预计亚太地区的铜溅射靶材市场将在 2026 年至 2035 年间经历快速增长,这得益于其在半导体制造和电动汽车普及方面的领先地位。

细分市场洞察:

- 预计到 2035 年,半导体细分市场将占据 48.5% 的市场份额,这得益于人工智能、5G 和汽车电子领域对高性能芯片的需求激增。

主要增长趋势:

- 消费电子产品和先进显示技术的增长

- 5G 和 AI 技术的部署

主要挑战:

- 高纯度铜供应限制和价格波动

- 薄膜沉积中的性能和废物管理问题

- 主要参与者:霍尼韦尔国际公司、Able Target Limited、Advanced Engineering Materials Limited、American Elements、Edgetech Industries Llc、Jx Metals Corporation。

全球 铜溅射靶 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:14.4 亿美元

- 2026 年市场规模:15.4 亿美元

- 预计市场规模:2035 年将达到 30 亿美元

- 增长预测:7.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年份额将达到 40%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、韩国

- 新兴国家:中国、日本、韩国、台湾、印度

Last updated on : 28 August, 2025

铜溅射靶市场的增长动力和挑战:

增长动力

- 消费电子产品和先进显示技术的增长:智能手机、笔记本电脑、平板电脑和游戏机的需求不断增长,也增加了印刷电路板 (PCB) 对铜基薄膜的需求。可穿戴技术、可折叠和柔性电子产品以及增强现实/虚拟现实 (AR/VR) 的兴起为高质量、高精度的铜涂层创造了新的机遇。例如,三星于 2025 年 3 月新开发的显示概念就是一个值得关注的近期案例,体现了消费电子产品和先进显示技术的扩张。该公司推出了一款可拉伸屏幕、一款可折叠游戏机以及一款可折叠放入公文包的电视。

- 5G和人工智能技术的部署: 5G网络的广泛应用和人工智能应用的蓬勃发展,对先进的电子基础设施提出了更高的要求。这些基础设施高度依赖高性能电子元件,从而推动了对铜溅射靶材的需求。根据IEEE国际设备与系统路线图2023年发布的报告,人工智能和物联网的应用为半导体行业带来了创新。物联网的融合可以将普通物品转化为智能设备,并带来更多经济机遇。此外,预计到2025年,人工智能和物联网的融合将创造3.9万亿至11.1万亿美元的市场收入。

挑战

- 高纯度铜供应受限且价格波动:生产高纯度(例如99.9%或5N)铜溅射靶需要精炼原材料,而这些原材料数量有限且价格昂贵。受矿业产量波动、地缘政治因素以及电动汽车和建筑等行业全球需求的影响,铜价波动剧烈。此外,地缘政治紧张局势、贸易限制和原材料短缺导致的供应链中断也会影响制造业,并影响价格稳定。

- 薄膜沉积中的性能和废弃物管理问题:铜溅射靶材容易磨损不均匀,导致材料浪费和膜厚不一致,从而影响半导体和电子产品的制造。由于靶材污染严重且回收高纯铜的复杂性,靶材回收利用面临挑战。因此,提高靶材利用效率并开发新的回收技术对于降低成本和环境影响至关重要。

铜溅射靶市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2025年) |

14.4亿美元 |

|

预测年度市场规模(2035 年) |

30亿美元 |

|

区域范围 |

|

铜溅射靶市场细分:

应用(半导体、太阳能电池、液晶显示器)

由于人工智能、5G 和汽车电子领域对高性能芯片的需求不断增长,预计到 2035 年底,半导体领域将占据铜溅射靶材市场 48.5% 以上的份额。由于半导体应用广泛,对半导体的需求也在不断增长,并且是需求量最大的产品。OEC 报告显示,2023 年半导体器件是全球交易量排名第 21 位的产品,总交易额达 1550 亿美元。随着半导体制造商向更小的节点(即 3 纳米及以下)过渡,高纯度铜对于互连和先进封装至关重要。小芯片设计和异构集成的兴起进一步增加了使用铜溅射进行精确薄膜沉积的需求。

微型化趋势正在将电子设备变得更小、更便携、更强大,从而增加了对半导体的需求。顶级制造公司正在竞相开发微型半导体芯片。例如,2024年3月,Marvell Technology Inc. 与台积电合作,成为首个开发2纳米半导体的技术平台,尤其适用于加速基础设施建设。日本、台湾和美国等领先的半导体中心正在加大国内芯片产量,推动对铜靶材的稳定需求。随着逻辑芯片、存储设备和高速计算技术的不断进步,铜溅射靶材市场将持续增长。

最终用途(电子、汽车、航空航天和国防、医疗设备、可再生能源)

在铜溅射靶材市场中,预计到2035年底,电子领域将占据超过35%的收入份额,这得益于其在印刷电路板(PCB)、半导体和显示技术领域的应用。可穿戴技术、增强现实/虚拟现实(AR/VR)设备和物联网设备的兴起,正在推动对精密铜涂层的需求,以提升其性能。随着5G、人工智能和高性能计算的不断发展,对更先进的铜溅射靶材的需求也将随之增长,这为市场提供了巨大的增长空间。

我们对全球铜溅射靶市场的深入分析包括以下几个部分:

应用 |

|

最终用途 |

|

类型 |

|

纯度等级 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铜溅射靶市场区域分析:

北美市场分析

得益于强劲的半导体和电子制造业,北美铜溅射靶材市场有望在2035年底占据约40%的收入份额。随着5G、人工智能和数据中心的兴起,芯片和先进显示技术对高纯度铜薄膜的需求日益增长。受《芯片法案》(CHIPS Act)推动,美国国内和半导体晶圆厂的大量投资进一步刺激了对铜基互连的需求。此外,智能手机、AR/VR设备和电动汽车的日益普及,也推动了下一代电子产品对铜溅射靶材的需求。

美国铜溅射靶材市场蓬勃发展,得益于其在半导体制造、消费电子产品和高性能计算领域的主导地位。《芯片与科学法案》等政府举措正在加速国内半导体生产,从而增加了集成电路、存储芯片和先进微处理器对高纯度铜溅射靶材的需求。根据半导体行业协会 (SIA) 的数据,美国占据了半导体累计销售额近 46% 的收入份额。因此,随着投资和研发的不断增加,美国正在巩固其在先进电子和铜溅射应用领域的领先地位。

在加拿大,铜溅射市场正在扩大,这主要得益于电动汽车电池的进步、绿色能源技术和下一代消费电子产品。该国推动电动汽车生产和电池创新,导致电力电子和固态电池对铜基薄膜的需求增加。此外,加拿大正在大力投资纳米技术和先进的显示器制造,为 OLED 屏幕、量子点显示器和节能智能设备中的铜溅射创造了新的机遇。例如,2023 年 9 月,电池电解铜箔制造先驱 Volta Energy Solutions 通过在加拿大魁北克建立制造工厂进入加拿大铜溅射靶市场。该工厂旨在满足北美电动汽车电池供应链中对高质量铜箔日益增长的需求。在加拿大,对电动汽车电池生产和清洁能源技术的关注正在增加对高纯度铜薄膜的需求。这一发展凸显了该国致力于推进电动汽车电池技术和加强其在铜溅射靶市场地位的承诺。

亚太市场分析

预计亚太地区将在2026年至2035年间占据显著份额,这得益于该地区在半导体制造、高端电子产品和显示面板制造领域的领先地位。中国、日本和韩国等国家正在大力投资先进芯片技术和OLED生产,这将推动对高纯度铜靶材的需求。电动汽车和节能设备的快速普及将进一步推动铜溅射应用的发展。凭借持续的技术创新和强大的工业基础设施,亚太地区仍然是全球铜溅射靶材增长最快的市场。

随着中国加速在半导体和高科技制造业中占据主导地位,其铜溅射靶材市场正在不断扩大。随着中国对国内芯片生产、人工智能驱动计算和5G技术的大力投资,对高纯度铜薄膜的需求正在不断增长。此外,中国对可再生能源和电动汽车电池技术的推动,也推动了铜涂层在电力电子领域的应用。凭借政府的大力支持和对下一代电子产品的持续研发,中国有望成为全球市场的关键参与者。

韩国凭借其在半导体存储器、OLED 显示器和高性能电子产品领域的领先地位,铜溅射靶材市场正在不断扩张。韩国在下一代半导体技术领域处于领先地位,高速加工和微型电路需要高纯度铜薄膜。随着可折叠显示器、6G 研究和人工智能驱动设备的兴起,显示器和传感器技术对铜溅射靶材的需求日益增长。在政府举措和私营部门研发的支持下,韩国正在增强其作为全球高科技材料和芯片制造中心的地位。

铜溅射目标市场主要参与者:

- 霍尼韦尔国际公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 安博目标有限公司

- 先进工程材料有限公司

- 美国元素

- Edgetech Industries有限责任公司

- Jx金属公司

- 江丰材料国际有限公司

- 库尔特·J·莱斯克公司

- Nanoshel有限责任公司

- 奥托化学私人有限公司

- 普莱克斯技术公司

- 萨菲纳材料公司

- 泰斯特伯恩有限公司

- 东曹贴片公司

- 真空工程与材料

占据铜溅射靶材市场的顶级公司专门生产用于半导体、显示面板和先进电子产品的高纯度铜靶材。凭借持续的研发投入和技术创新,他们在满足全球日益增长的高性能薄膜需求方面发挥着至关重要的作用。以下是铜溅射靶材市场的一些领先企业:

最新发展

- 2024年10月, DIC株式会社与日本尤尼吉可株式会社合作,研发出一种新型聚苯硫醚(PPS)薄膜。该薄膜可降低高频信号损失,非常适合用于下一代通信设备和雷达系统中使用的毫米波印刷电路板。

- 2024年1月, SC成功研发出采用卷对卷磁控溅射工艺涂覆铜箔的新型设备。这一成果拓展了SC在复合材料和集流体真空设备市场中的业务机会。这也标志着SC在锂离子电池专用真空设备生产方面取得了重大突破。

- Report ID: 7359

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。