脉络膜萎缩症治疗市场展望:

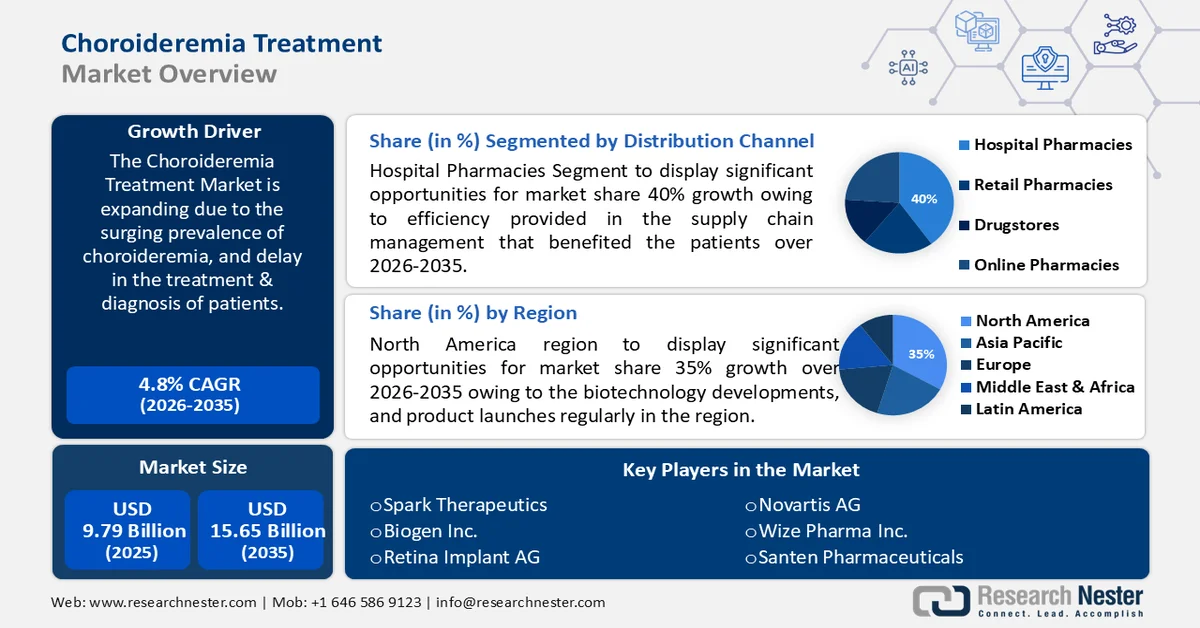

2025年脉络膜萎缩症治疗市场规模为97.9亿美元,预计到2035年将超过156.5亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.8%。2026年,脉络膜萎缩症治疗行业的规模预计为102.1亿美元。

该市场的增长可归因于全球范围内脉络膜萎缩症患病率的不断上升。据美国疾病控制与预防中心统计,美国每5万至10万人中就有1人患有脉络膜萎缩症。

由于脉络膜萎缩症患者的诊断和治疗延误,新冠肺炎疫情可能会对脉络膜萎缩症的治疗市场产生重大影响。然而,这种影响是短期的,疫情过后,随着治疗需求的增加,脉络膜萎缩症的治疗市场将出现显著增长。

关键 脉络膜萎缩症治疗 市场洞察摘要:

区域亮点:

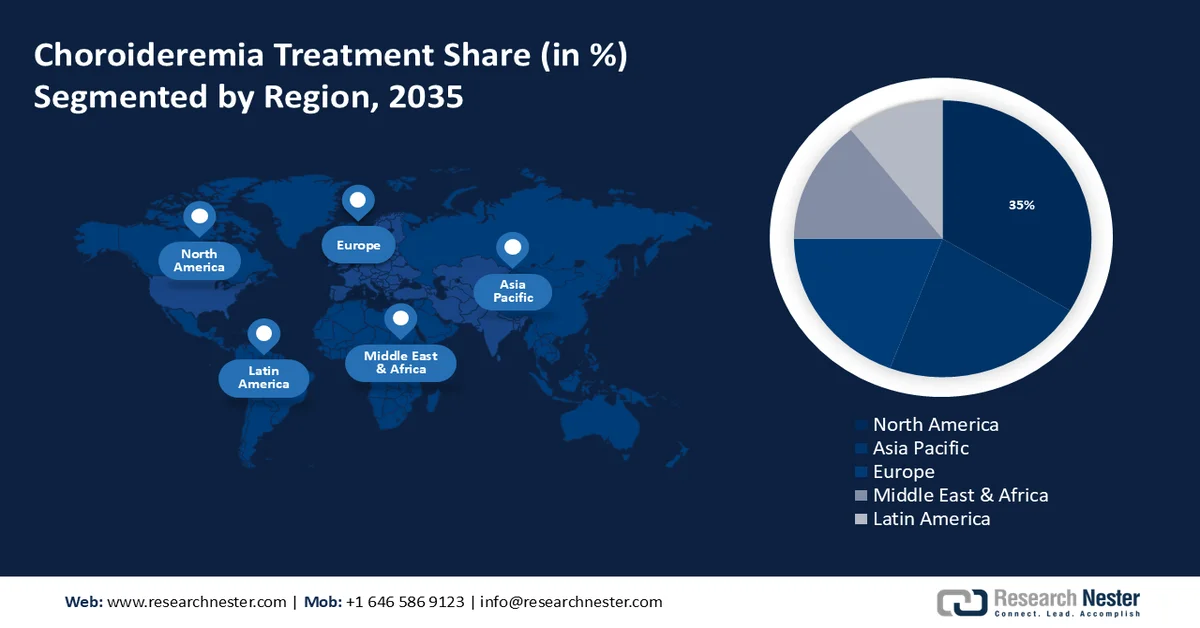

- 预计到 2035 年,北美将占据最大的收入份额,达到 35%,这主要得益于北美作为医疗保健创新和技术中心的地位。

- 预计到 2035 年,亚太市场将大幅增长,这主要得益于可支配收入的增加和昂贵治疗费用的可负担性提高。

细分市场洞察:

- 预计到 2035 年,眼科领域将占全球市场份额的 40% 左右,这主要得益于基因疗法在眼科给药途径中的日益普及。

- 预计到 2035 年,医院药房部门将占据 40% 以上的收入份额,这主要得益于医院药房作为特殊和高价药物的中央分销点的作用。

主要增长趋势:

- 医疗技术的不断进步

- 有利的政府政策

主要挑战:

- 复杂疾病病理

- 治疗相关的副作用和安全问题

主要参与者: A&T Well and Pump、A Plus Well Service Inc.、Acona AS、AGR Holdco Ltd.、BiSN Oil Tools Ltd.、Calfrac Well Services Ltd.、Coretrax Ltd.、Dan Wood Co.、Expro Group Holdings NV、Halliburton Co.、Weatherford International、Japan Oil Development Co., Ltd.、Japan Petroleum Exploration Co., Ltd.、Air Liquide Japan GK、Inpex Corporation。

全球 脉络膜萎缩症治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 97.9亿美元

- 2026年市场规模: 102.1亿美元

- 预计市场规模:到2035年将达到156.5亿美元

- 增长预测:年复合增长率 4.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:北美

- 主要国家:美国、英国、德国、日本、法国

- 新兴国家:美国、加拿大、日本、德国、英国

Last updated on : 25 February, 2026

脉络膜萎缩症治疗市场——增长驱动因素和挑战

增长驱动因素

医疗技术的不断进步——推动脉络膜萎缩症治疗市场发展的主要因素之一是医疗技术的进步。过去几年中,诸多技术的进步催生了新的脉络膜萎缩症治疗方案。

这些进展不仅扩大了可用治疗方案的范围,也提高了治疗的可及性。由于药物疗效的提高,患者现在可以更好地控制症状,提高生活质量。- 有利的政府政策——在全球范围内,各国政府正日益积极地推动罕见病(例如脉络膜萎缩症)治疗药物的研发和普及。得益于这些支持,患者现在更容易获得能够帮助他们控制症状的药物和治疗方案,这也刺激了该领域的创新和投资。

挑战

复杂的疾病病理——脉络膜萎缩症是由CHM基因突变引起的,这种突变会影响视网膜正常功能所必需的蛋白质的生成。遗传、细胞过程和视觉功能之间复杂的相互作用使得开发有效的治疗方法极具挑战性。

该疗法的副作用和安全问题。

- 专科治疗资源有限是近期内限制脉络膜萎缩症治疗市场增长的另一个因素。

脉络膜萎缩症治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

97.9亿美元 |

|

预测年份市场规模(2035 年) |

156.5亿美元 |

|

区域范围 |

|

脉络膜萎缩症治疗市场细分:

给药途径分段分析

到 2035 年,脉络膜萎缩症治疗市场中,眼科领域预计将占 40% 左右的份额。该领域的增长可归因于基因疗法在眼科给药途径中的日益普及。

基因疗法被认为是一种治疗脉络膜萎缩症的极具前景的方法,预计未来几年其应用将日益广泛。这主要归功于基因治疗载体安全性和有效性的提升,以及越来越多的临床试验数据支持其疗效。百健公司启动了一项针对timrepigene emparvovec(BIIB111/AAV2-REP1)的III期STAR研究,该基因疗法是一种用于治疗脉络膜萎缩症的在研基因疗法。

分销渠道细分分析

在脉络膜萎缩症治疗市场中,预计到 2035 年,医院药房将占据 40% 以上的收入份额。医院药房通常是针对脉络膜萎缩症等罕见疾病的特殊且高价药物的集中分销点。

供应链管理的效率提升能够确保患者及时获得治疗,从而使患者受益。此外,随着新的脉络膜萎缩症治疗方法,特别是基因疗法,陆续上市,人们正在探索创新的报销途径。医院药房很可能在应对这些复杂的报销问题和促进患者获得治疗方面发挥关键作用。

我们对全球脉络膜萎缩症治疗市场的深入分析涵盖以下几个方面:

治疗 |

|

行政 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

脉络膜萎缩症治疗市场——区域分析

北美市场洞察

到 2035 年,北美产业预计将占据 35% 的最大收入份额。北美是创新和技术的中心,这帮助该地区确立了其在医疗保健行业的领先地位。

北美脉络膜萎缩症治疗市场的情况也类似,研发的进展正推动该行业迈向新的高度。众多专注于脉络膜萎缩症诊断和治疗的临床中心可能是推动市场增长的主要因素。这些中心提供多种服务,包括基因检测、视力障碍患者的康复治疗以及基因疗法等实验性药物的获取。

例如,脉络膜萎缩症研究机构(CRFC)是一个致力于资助和研究加拿大脉络膜萎缩症潜在药物和疗法的非政府组织。

亚太市场洞察

预计到2035年底,亚太地区的市场将显著增长。亚太地区正经历快速的经济增长,导致许多国家的居民可支配收入不断提高。这使得患者更愿意也更有能力负担昂贵的脉络膜萎缩症治疗费用。

该地区各国政府也在大力投资基础设施建设,使患者更容易获得先进的治疗方案。此外,基因疗法和光遗传学的最新进展有望为脉络膜萎缩症的治疗带来更有效的疗法。目前,亚太地区正在开展多项针对新型疗法的临床试验,这些疗法有望在未来推动脉络膜萎缩症治疗市场的增长。

脉络膜萎缩症治疗市场参与者:

- 诺华公司

- Spark Therapeutics

- 蓝鸟生物公司

- 百健公司

- 哥白尼治疗公司

- 4D分子治疗

- 威泽制药公司

- 视网膜植入物股份公司

- 霍夫曼-罗氏有限公司

- Kiora制药

- 安斯泰来制药公司

- Pixium Vision

最新发展

- Biogen公司宣布,最后一名患者已入组国际 3 期 STAR 临床试验,该试验旨在评估用于治疗脉络膜萎缩症的实验性基因疗法 timrepigen-emparvovec。

- 安斯泰来制药(Astellas Pharma)和4D分子治疗公司(4D Molecular Therapeutics, Inc.)宣布,安斯泰来将获得4DMT公司研发的R100*玻璃体内视网膜靶向载体的使用权,用于治疗罕见单基因眼病相关的基因靶点。双方已达成许可协议(并可选择增加至多两个额外靶点),需支付额外的选择权行使费,这可能涉及罕见单基因眼病。R100是4DMT公司研发的一种用于玻璃体内递送腺相关病毒(AAV)的载体。它能够穿透内膜,有效转导整个视网膜,从而在视网膜细胞中实现强烈的基因表达。R100载体已被4DMT公司所有三个处于临床阶段的眼科候选产品(包括用于治疗湿性年龄相关性黄斑变性和糖尿病性黄斑水肿的4D-150)所采用。

- Report ID: 5519

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

脉络膜萎缩症治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。