生物类似药市场展望:

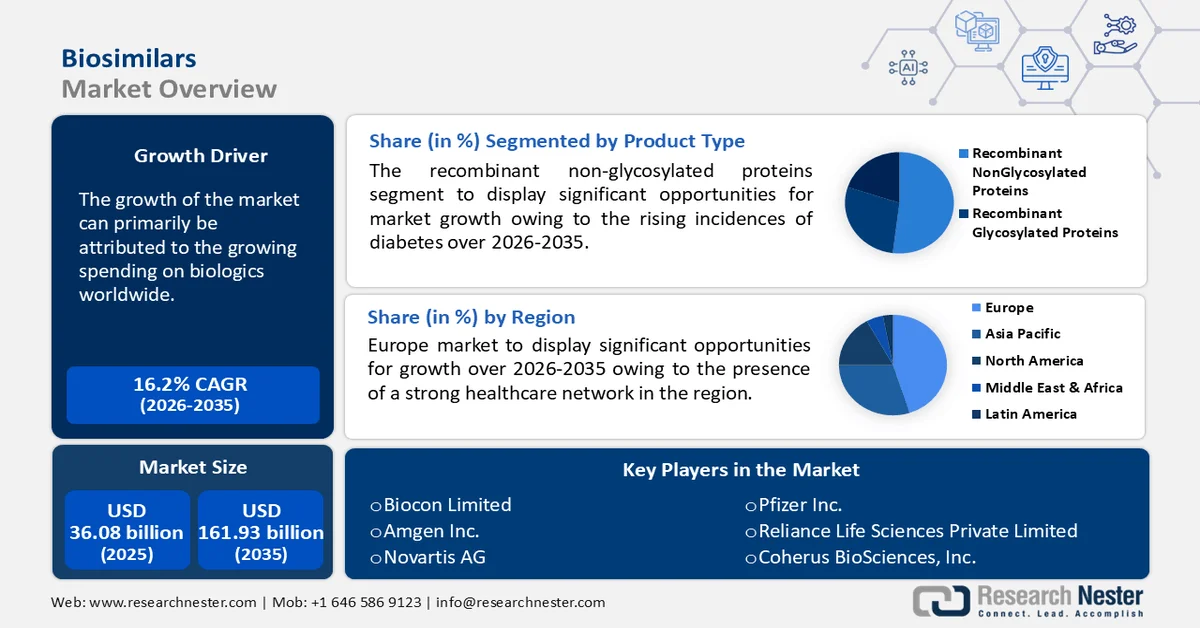

2025年生物类似药市场规模为360.8亿美元,预计到2035年将达到1619.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为16.2%。2026年,生物类似药行业规模预计为413.4亿美元。

市场增长可归因于全球生物制剂支出不断增加。此外,生物制剂是由活体生物产生的药物,用于治疗多种疾病,包括癌症、自身免疫性疾病和炎症。它们通常比普通小分子药物更昂贵,并且会占用医疗保健支出中相当大的比例。研究发现,在欧洲,生物制剂(包括小分子药物、生物制剂和生物类似药)的标价支出占药品总支出的近34%。

生物类似药有助于提高更多患者获得医疗保健服务的机会,因为它降低了与生物制剂使用相关的医疗成本。由于生物类似药与其参考生物制剂高度相似,因此在达到相同疗效和安全性方面,其研发成本远低于参考生物制剂。近期生物类似药的获批有望降低生物制剂的支出,从而刺激医疗服务提供商对生物类似药的需求,进而为全球生物类似药市场创造巨大的收入机会。据估计,2017年至2026年间,生物类似药预计将使美国生物制剂的直接支出减少540亿美元,约占同期生物制剂总支出的3%。

关键 生物类似药 市场洞察摘要:

区域洞察:

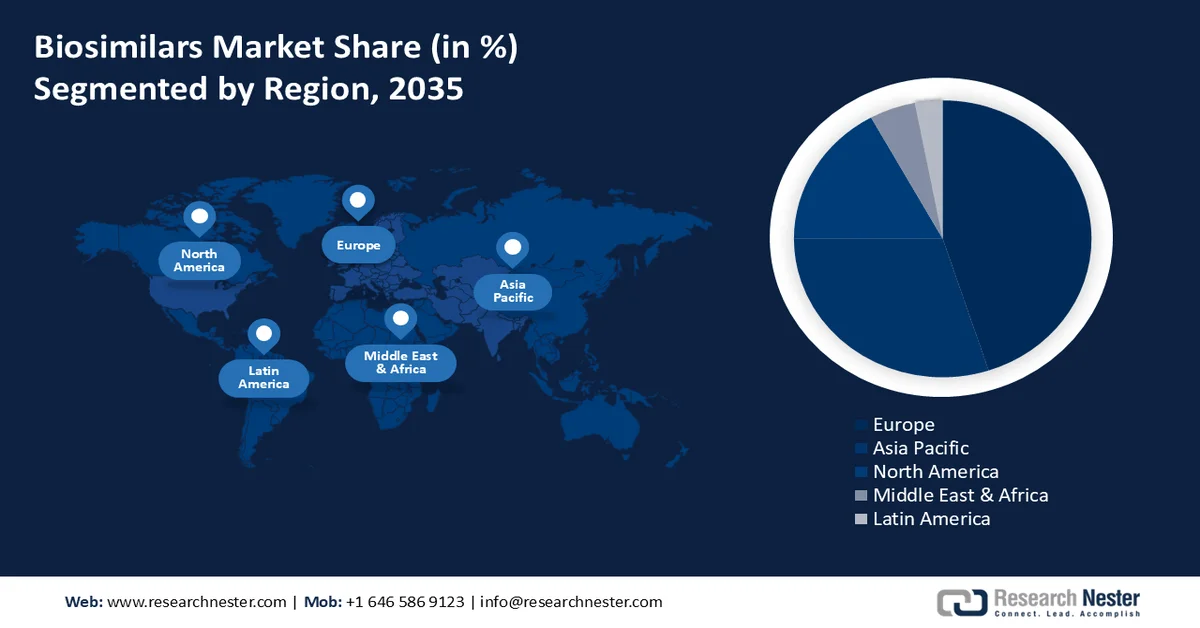

- 预计到2035年,欧洲将占据生物类似药市场最大的收入份额,这主要得益于其强大的医疗保健网络、医院和疾病数量的不断增长、医疗服务提供者意识的提高,以及生物类似药处方量的激增带来的竞争优势和显著的成本节约。

- 预计到2035年,亚太地区将出现显著增长,这主要归功于医疗基础设施的改善和经济高效的生物制剂替代疗法的日益普及。

细分市场洞察:

- 受糖尿病发病率上升和全球糖尿病蔓延日益加剧的推动,重组非糖基化蛋白细分市场有望在2035年占据生物类似药市场的最大份额。

- 到2035年,肿瘤治疗领域将占据最大份额,这主要受全球癌症病例不断增加的推动。

主要增长趋势:

- 生物类似药审批率激增

- 癌症病例数量不断增加

主要挑战:

- 市场竞争日益激烈

- 生物类似药生产工艺问题

主要参与者: Weatherman、Upper Echelon Products LLC、FanHE Umbrellas、London Undercover Limited、Raintec Umbrellas、绍兴上虞宇子户外用品有限公司、Happy Umbrella Foundation、Citizen Watch Co., Ltd.、Woodline Shade Solutions PTY Ltd、Uhlmann Sonnenschirme eK、Fulton Umbrellas。

全球 生物类似药 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 360.8亿美元

- 2026年市场规模: 413.4亿美元

- 预计市场规模:到2035年将达到1619.3亿美元

- 增长预测:年复合增长率 16.2%(2026-2035 年)

关键区域动态:

- 最大地区:欧洲

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、瑞士、日本、英国

- 新兴国家:中国、印度、韩国、巴西、墨西哥

Last updated on : 25 February, 2026

生物类似药市场——增长驱动因素和挑战

增长驱动因素

- 生物类似药的审批率激增——目前许多其他国家也开始涉足生物类似药领域,因为生物类似药是治疗多种疾病和慢性病的安全有效药物。预计全球生物类似药审批数量的激增将在预测期内推动全球生物类似药市场的发展。例如,数据显示,2020年欧盟批准了9种新的生物类似药,2021年又批准了7种。

- 癌症病例数量不断增长——癌症是全球最大的死亡原因之一,预计新增癌症病例数量还将继续增加。癌症发病率的上升推高了对生物制剂的需求,而生物制剂是癌症治疗中常用的药物。据统计,2020年全球新增癌症病例约1900万例。

- 克罗恩病发病率上升——由于克罗恩病发病率的增加,生物类似药的全球市场正在扩张。克罗恩病是一种炎症性肠病(IBD),会导致消化系统炎症。尽管克罗恩病的确切病因尚不清楚,但普遍认为它是免疫系统、环境和遗传因素共同作用的结果。数据显示,在北美和西欧,每年每10万人中约有100至300人患有克罗恩病。

- 肾病患者人数不断增加——终末期肾病(ESRD)需要透析或肾移植,而肾病本身也会导致终末期肾病。此外,促红细胞生成素(ESA)以及其他生物制剂常用于治疗终末期肾病患者的贫血。然而,这些药物价格昂贵,因此生物类似药成为患者和医护人员理想的替代品。据估计,2021年全球有超过8.5亿人患有某种形式的肾病。

- 关节炎病例不断增加——关节炎的典型症状是关节炎症,这种疾病影响着全球数百万人。一种名为类风湿性关节炎(RA)的自身免疫性疾病会损伤和炎症关节,导致疼痛和活动受限。因此,类风湿性关节炎发病率的上升推高了对类风湿性关节炎治疗的需求,这反过来预计也会推动生物制剂的需求。据统计,2021年全球约有3.5亿人患有关节炎。

挑战

- 市场竞争加剧——生物类似药生产商和原研生物药生产商都面临着激烈的市场竞争。当新的生物类似药产品进入市场时,原研药生产商可能会采取多种策略来应对竞争,例如价格竞争、推出第二代产品、配方调整以及改进给药方式。因此,预计这一因素将在未来几年阻碍市场增长。

- 生物类似药生产工艺问题

- 生物类似药和生物制剂精确复制的难度

生物类似药市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

16.2% |

|

基准年市场规模(2025 年) |

360.8亿美元 |

|

预测年份市场规模(2035 年) |

1619.3亿美元 |

|

区域范围 |

|

生物类似药市场细分:

产品类型细分市场分析

到2035年,重组非糖基化蛋白有望占据生物类似药市场最大的份额,这主要得益于人们对糖尿病发病率上升和全球糖尿病蔓延的日益关注。此外,重组非糖基化蛋白还被用于治疗糖尿病。例如,据估计,2019年全球约有150万人直接死于糖尿病,糖尿病是第九大死因。

应用细分市场分析

由于全球癌症病例数量不断增加,到2035年,肿瘤领域将占据生物类似药市场最大的份额。此外,生物类似药已被研发并获批用于治疗乳腺癌、结直肠癌和其他实体瘤,并取得了显著疗效。化疗和其他癌症疗法与生物类似药联合使用,旨在提高癌症患者的生存率和生活质量。

我们对全球生物类似药市场的深入分析涵盖以下几个方面:

按产品类型 |

|

通过技术 |

|

通过申请 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物类似药市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲生物类似药市场将占据最大的收入份额。该市场的增长可归因于该地区强大的医疗保健网络以及医院和疾病数量的不断增长。据报道,2021年美国近10%的人口患有糖尿病。此外,医疗服务提供者对生物类似药的认知度不断提高,以及生物类似药处方量的激增,预计也将推动市场增长。此外,生物类似药处方量的增加也推动了市场收入的增长,因为生物类似药之间的竞争带来了可观的成本节约。

生物类似药市场参与者:

- 百康有限公司

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 安进公司

- 诺华公司

- Intas制药有限公司

- BioXpress Therapeutics SA

- 吉诺生物制药有限公司

- 艾尔建公司(艾伯维公司)

- Coherus BioSciences公司

- 辉瑞公司

- 信实生命科学私人有限公司

最新发展

Biocon Limited的 Abevmy(bBevacizumab)现已在加拿大上市。该药由 Biocon Biologics(Biocon Limited 的子公司)和 Viatris 共同研发,是罗氏公司 Avastin(贝伐珠单抗)的生物类似药。加拿大卫生部已批准该药用于四种肿瘤适应症。

安进公司宣布,其生物类似药利妥昔单抗(rituximab)RIABNI(rituximab-arrx)已获得美国食品药品监督管理局(FDA)批准。RIABNI用于治疗成人非霍奇金淋巴瘤(NHL)、慢性淋巴细胞白血病(CLL)、肉芽肿性多血管炎(GPA)(韦格纳肉芽肿)和显微镜下多血管炎(MPA)。

- Report ID: 1376

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。