抗生素市场展望:

2025年抗生素市场规模为554亿美元,预计到2035年底将达到829亿美元,在预测期(即2026-2035年)内,复合年增长率为4.1%。2026年,抗生素行业规模预计为577亿美元。

全球市场在一个复杂的框架内运作,该框架由关键的公共卫生需求和严峻的经济挑战所构成。核心需求驱动因素是传染病负担的日益加重。根据世界卫生组织2023年11月的数据,细菌感染是全球首要死亡原因,而抗菌素耐药性直接导致全球近127万人死于耐药性感染。这种临床负担维持了医院和社区的抗生素需求,特别是用于治疗败血症、肺炎、手术预防和重症监护的注射用抗生素。此外,美国疾病控制与预防中心2024年12月的数据显示,因传染病就诊的人数达到1020万。这些数据表明,公共和私营医疗保健系统都需要持续的抗生素供应。

报告新增传染病病例

疾病 | 新增病例数 |

结核 | 8,916 |

沙门氏菌 | 58,371 |

莱姆病 | 34,945 |

脑膜炎球菌病 | 371 |

资料来源:美国疾病控制与预防中心,2024年12月

此外,每周对流感的监测以及当季疾病负担导致的细菌感染需要使用抗生素。另一方面,Frontiers 2024年9月的数据显示,尿路感染病例超过1.5亿例,推动了抗生素的使用。此外,在美国,生物医学高级研究与发展局(BARDA)和国立卫生研究院(NIH)每年共同拨款数亿美元用于抗菌药物的研发和生产准备。同样,欧盟和世卫组织支持的举措强调采购担保和订阅式支付模式,以稳定供应商收入,同时维护抗菌药物管理目标。总体而言,抗菌药物市场仍然以销量为导向,受政策监管,并得到机构支持,其长期可持续性越来越依赖于公共部门资金、医院采购合同和国家抗菌药物耐药性(AMR)行动计划,而非传统的商业规模化。

关键 抗生素 市场洞察摘要:

区域亮点:

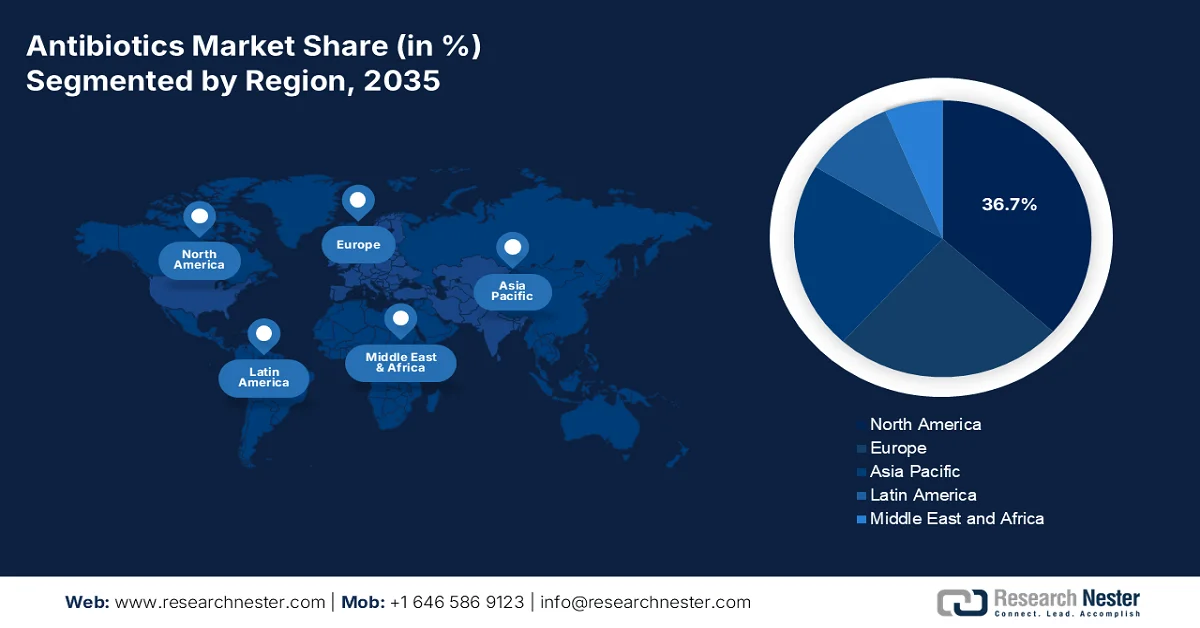

- 预计到 2035 年,北美将占据抗生素市场 36.7% 的收入份额,这归功于先进的临床实践、结构化的报销改革以及联邦政府对抗菌素耐药性研究和管理举措的持续支持。

- 受高传染病负担、医疗保健服务覆盖范围扩大以及政府主导的全民健康覆盖计划的推动,亚太地区预计在 2026 年至 2035 年期间将以 5.5% 的复合年增长率增长。

细分市场洞察:

- 在抗生素市场中,广谱抗生素预计到 2035 年将占 70.3% 的份额,这主要得益于其在病原体鉴定仍不确定的严重感染中广泛的经验性一线使用。

- 在 2026 年至 2035 年的预测期内,口服药物市场预计将保持领先地位,这主要得益于门诊治疗的普及、静脉注射转口服治疗方案的推广以及仿制药的广泛应用,从而提高了药物的可负担性和依从性。

主要增长趋势:

- 政府资助的医院护理

- 政府对抗生素研发的投资

主要挑战:

- 高昂的研发成本和较低的投资回报率

- 抗菌素耐药性的迅速发展

主要参与者:辉瑞公司(美国)、葛兰素史克公司(GSK)(英国)、默克公司(美国)、诺华公司(瑞士)、赛诺菲(法国)、罗氏控股公司(瑞士)、阿斯利康公司(英国)、雅培实验室(美国)、强生公司(美国)、拜耳公司(德国)、礼来公司(美国)、Melinta Therapeutics(美国)、梯瓦制药工业有限公司(以色列)、太阳制药工业有限公司(印度)、Lupin有限公司(印度)、Aurobindo制药有限公司(印度)、第一三共株式会社(日本)、裕韩株式会社(韩国)、CSL有限公司(澳大利亚)、Pharmaniaga Berhad(马来西亚)。

全球 抗生素 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 554亿美元

- 2026年市场规模: 577亿美元

- 预计市场规模:到2035年将达到829亿美元

- 增长预测:复合年增长率 4.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占36.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:巴西、韩国、墨西哥、印度尼西亚、沙特阿拉伯

Last updated on : 12 February, 2026

抗生素市场——增长驱动因素和挑战

增长驱动因素

- 政府资助的医院护理:公共医院支出直接影响市场需求,因为抗生素仍然是住院感染管理的基础。根据凯撒家庭基金会(KFF)2025年2月的数据,医院护理占成员国医疗总支出的31%以上,抗生素已被列入基本药物清单。此外,美国的联邦医疗保险(Medicare)和医疗补助(Medicaid)承担了相当一部分住院抗生素的使用费用。根据美国国家医学图书馆(NLM)2023年4月的研究,近30%的住院患者至少接受过一个疗程的抗生素治疗。欧洲也呈现出类似的趋势,其国家医疗系统集中采购抗生素,以确保手术预防、脓毒症和重症监护室(ICU)护理所需的抗生素供应不间断。此外,医院抗生素使用监测数据显示,ICU和外科病房的住院抗生素使用量仍然最高,这进一步证实了与政府资助的急性护理能力相关的稳定且不可随意支配的需求,而非选择性处方模式。

- 政府对抗生素研发的投资:疲软的商业回报促使市场创新资金转向政府。在美国,国立卫生研究院 (NIH) 和生物医学高级研究与发展局 (BARDA) 每年共同投入数亿美元用于抗菌药物研究、临床试验和生产准备。根据世界卫生组织 (WHO) 2024 年 6 月的数据,目前仅有不到 32 种抗生素正在研发中,用于治疗细菌性肺炎 (BPPL) 感染,这凸显了公共资金投入的必要性。此外,欧洲和美国也在试点订阅式支付模式,以确保收入可预测,同时限制抗生素的过度使用。此外,美国联邦政府的激励措施,例如《巴斯德法案》和 BARDA 采购协议,旨在通过保障关键抗生素的最低收入来降低抗生素商业化的风险,从而加强公共卫生系统的长期供应保障。

- 公共卫生系统手术量增加:手术量(尤其是在公立医疗系统中)的增长推动了预防性用药市场的持续需求。多份政府报告显示,随着人口老龄化,择期手术和急诊手术持续增长,而骨科和心血管手术等手术严重依赖围手术期抗生素。根据美国疾病控制与预防中心 (CDC) 2025 年 9 月的数据,近 50% 的住院抗生素使用与手术预防和术后护理相关。另一方面,在老龄化经济体中,公立医院承担了大部分住院手术,这使得抗生素需求从结构上依赖于政府资助的手术室容量,而非个人酌情处方。

挑战

- 高昂的研发成本和低投资回报率:开发一种新型抗生素可能耗资数十亿美元,但由于定价和管理方面的限制,其商业回报却微乎其微。为了克服这一难题,许多公司专注于公私合作,例如通过抗菌药物耐药性行动基金来分担风险。尽管抗生素市场预计将以仿制药销量增长为主,而非高利润的新药,但这仍然凸显了投资回报率的脱节。

- 抗菌素耐药性的快速发展:抗菌素耐药性(AMR)可在药物上市数年内削弱其疗效,从而缩短其商业生命周期。许多公司都面临着药物在临床应用数年后出现耐药性的报告。这一科学挑战需要持续不断的研发投入,但在当前的市场环境下,这种研发周期在经济上是不可持续的。

抗生素市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.1% |

|

基准年市场规模(2025 年) |

554亿美元 |

|

预测年份市场规模(2035 年) |

829亿美元 |

|

区域范围 |

|

抗生素市场细分:

活动段分析谱

广谱抗菌药物目前占据主导地位,预计到2035年将占据70.3%的市场份额。这些药物旨在靶向多种细菌,因此对于病原体不明的严重或快速进展的感染,它们通常是首选的经验性治疗方案。尽管抗菌药物管理指南提倡尽可能使用窄谱抗菌药物,但这种临床需求仍然推动了广谱抗菌药物的高市场份额。广谱抗菌药物的广泛使用是导致抗菌素耐药性的主要原因之一,因此其使用已成为公共卫生政策的重点关注领域。2024年6月11日,全球抗生素研发伙伴关系(GARDP)和Bugworks Research Inc.宣布达成协议,共同开发一种具有广谱抗菌活性的创新化合物(BWC0977),该化合物可有效对抗引起危及生命的感染的多重耐药菌。

给药途径段分析

口服抗生素在抗生素市场中占据主导地位。其主导地位源于门诊治疗模式,在这种模式下,口服抗生素提供了一种便捷、经济、无创的治疗选择,从而提高了患者的依从性。医院正式推行静脉输液转口服方案进一步巩固了这一市场,该方案允许患者尽早出院,并通过将治疗方式从静脉注射过渡到口服治疗来降低成本。此外,口服仿制药和固定剂量复方制剂的广泛应用提高了发达市场和新兴市场的可及性和可负担性。而且,有利的医保政策以及医生在治疗轻度至中度感染时倾向于采用阶梯式口服治疗,也进一步强化了对该细分市场的持续需求。

分销渠道细分分析

医院药房是市场收入最高的分销渠道细分领域,是分发最先进、最强效、最昂贵抗生素的关键枢纽。该渠道的主导地位与医院集中管理需要静脉给药、密切监测和严格抗菌药物管理的严重复杂或多重耐药感染密切相关。根据美国疾病控制与预防中心(CDC)2025年9月的数据,美国医院中50%的长期护理机构都开具了抗生素处方。此外,医院药房在抗菌药物管理项目中发挥着至关重要的作用,确保按照指南使用高端抗生素,以限制耐药性并优化治疗效果。另一方面,医院感染发生率的上升和重症监护室(ICU)入院人数的增加,使得抗生素的使用和收入持续集中在医院药房渠道。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

药物类别 |

|

活动谱 |

|

给药途径 |

|

应用 |

|

分销渠道 |

|

药物来源 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗生素市场——区域分析

北美市场洞察

北美市场占据主导地位,预计到2035年将占据36.7%的区域收入份额。该市场以先进的临床实践和严格的经济管控为特征。美国在该市场占据主导地位,并通过新型药物的高价和仿制药的积极成本控制等复杂因素,推动着区域市场的发展。主要的战略趋势是转向替代性报销模式,旨在确保关键新型抗生素的可持续研发。此外,疾病控制与预防中心(CDC)和医疗保险和医疗补助服务中心(CMS)等机构实施的强有力的抗菌药物管理计划,通过优先考虑有针对性的、循证的抗生素使用,进一步影响着处方行为。同时,联邦政府不断增加的抗菌药物耐药性研究经费和新药研发激励计划,也持续支持着市场的长期稳定和创新。

尽管采取了以抗菌药物管理为导向的控制措施,但门诊抗生素使用率仍然很高,尤其是口服制剂的使用率,这推动了美国市场的发展。根据美国疾病控制与预防中心(CDC)利用2024年美国人口普查数据进行的抗生素处方监测,2024年口服抗生素处方总量达到2.559亿张,相当于每千人约760张处方,凸显了人群中持续存在的基线需求。20岁及以上成年人的处方量为2亿张,而儿童的处方量也相当可观,达到5570万张,进一步强化了各年龄段人群的需求。从区域来看,美国南部地区的抗生素使用量最高,达到1.12亿张,每千人844张处方,表明该地区疾病负担和处方强度更高。从产品组合来看,青霉素类药物以5830万张处方占据主导地位,其次是头孢菌素类和大环内酯类,而阿莫西林单药处方量就达到5520万张,凸显了其在一线治疗中的核心地位。这些数据表明,美国市场有望实现积极增长。

按专科划分的口服抗生素处方

专业 | 抗生素处方数量(百万张) | 每位医生开具的抗生素处方数量,费率 |

初级保健医生 | 68.9 | 171 |

医师助理和执业护士 | 103.1 | 176 |

外科专科 | 16.3 | 112 |

牙科 | 25.3 | 126 |

急诊医学 | 14.2 | 201 |

皮肤科 | 5.1 | 271 |

妇产科 | 4.1 | 74 |

其他 | 18.9 | 27 |

所有医疗保健专业人员 | 255.9 | 118 |

资料来源:美国疾病控制与预防中心 2024 年

在加拿大,公共医疗资源的利用和国家抗菌药物管理重点是推动市场发展的主要因素。根据美国国家医学图书馆 (NLM) 2021 年 8 月的研究,全国共有 350 万人接受了总计 51,367,938 张口服抗生素处方,这反映出尽管采取了抗菌药物管理干预措施,社区层面的需求仍然持续存在。此外,NLM 2022 年 3 月的研究表明,在近几年的报告期内,约有 37% 至 40% 的患者在急性护理住院期间至少接受过一种抗生素治疗,这凸显了公立医院在维持住院需求方面发挥的作用。总体而言,加拿大的抗生素市场规模稳定,并受到政策监管,其需求与省级医疗保健预算、医院集中采购和国家抗菌药物耐药性 (AMR) 行动计划密切相关,而非私人市场扩张。

亚太市场洞察

亚太地区抗生素市场正快速增长,预计在2026年至2035年预测期内将以5.5%的复合年增长率增长。该市场增长的主要驱动因素包括人口密度高、传染病负担沉重以及医疗保健覆盖范围的扩大。此外,印度和中国等高增长市场也促进了市场多元化发展。另一方面,医疗保健利用率的提高以及非处方药和自我用药的高普及率加剧了抗菌素耐药性问题。政府主导的全民健康覆盖范围扩大是该地区的关键驱动因素,例如印度的“阿尤斯曼·巴拉特”(Ayushman Bharat)计划,该计划使数亿人能够获得正规医疗保健服务。此外,抗菌素耐药性直接导致死亡率上升,凸显了该地区对抗菌素耐药性的需求和监管措施的迫切性。

政府支持的创新和旨在解决抗菌素耐药性问题并降低进口依赖的国内药物研发正在推动印度市场的增长。据印度新闻信息局(PIB)2024年12月发布的报道,印度政府宣布成功研发并推出萘菲霉素(Nafithromycin),这是印度首个自主研发的大环内酯类抗生素。该药物由沃克哈特公司(Wockhardt)研发,并获得了印度生物技术部(DBT)和生物技术产业研究援助委员会(BIRAC)的资金支持。该项目获得了8000万卢比的公共资金用于III期临床试验,总研发投资约50亿卢比,凸显了强有力的公私合作。这一里程碑式的进展使印度抗生素市场走上了更高价值的增长轨道,从大量使用仿制药转向以创新为主导、政府支持的产品,同时通过公立医院的推广和国家抗菌素耐药性(AMR)倡议来巩固长期需求。

强有力的政府监管和公立医院的大规模使用正在推动中国抗生素市场的发展。根据美国国家医学图书馆(NLM)2022年2月的研究,公立医院在住院医疗支出增长中占比67.4%,在门诊医疗支出增长中占比57.2%,从而推高了政府资助医疗机构的抗生素基础需求。与此同时,中国公立医院的门诊抗生素处方率有所下降,这反映的是更严格的管控,而非临床需求的减少。总而言之,这些因素表明,中国抗生素市场的增长是量稳定的,并且受政策驱动,得益于医院的高吞吐量和全民医保覆盖,同时,市场需求正从无限制处方转向受监管的、以必要性为基础的需求。

欧洲市场洞察

欧洲抗生素市场正在扩张,其发展趋势受到一系列战略举措的推动,这些举措旨在促进新型抗生素的研发和严格的成本控制,并由抗菌药物管理体系协调实施。抗菌药物耐药性(AMR)负担沉重,耐药感染导致的高死亡率,使得对有效治疗的需求持续增长,这是推动市场增长的关键因素。订阅式支付模式的普及是当前的主导趋势。此外,仿制药的激烈竞争以及各国卫生技术评估机构严格的定价机制抑制了整体市场增长,促使市场重心转向以医院为基础的最后防线疗法,从而为市场准入和可持续商业化创造了稳定的环境。

德国的抗生素市场主要受法定医疗保险资助的高且稳定的住院治疗量推动。根据德国联邦统计局(Destatis)2024年11月的数据,2023年住院患者总数从2022年的17157549人次增至17205585人次,其中不包括外国或居住地不明的患者,治疗量增幅更为显著,达到17522946人次,同比增长2.3%。老年人口的需求日益增长,65岁及以上患者的住院病例数在2023年达到每10万人43867例,同比增长2.9%。由于合并症和手术等原因,该人群的抗生素暴露量较高。短期住院(1-3天)病例数也增至8,315,400例,这表明尽管平均住院时间稳定在7.2天,但围手术期和经验性抗生素的使用仍将持续。总体而言,这些趋势表明市场增长呈现积极态势。

医院出院患者人数

资料来源: Destatis 2024 年 11 月

英国政府为应对抗菌素耐药性问题并稳定抗生素研发经济而采取的直接干预措施,正在积极塑造英国市场。根据全球抗生素研发伙伴关系(GARDP)2024年2月发布的文章,英国卫生和社会保障部通过全球抗菌素耐药性创新基金,向GARDP追加250万英镑的资金,使英国对GARDP项目的总投资达到2300万英镑。这笔资金用于支持新型和改良型抗生素的后期临床开发和准入规划,包括耐药性淋病和新生儿败血症的治疗,这些疾病直接影响英国国家医疗服务体系(NHS)的住院治疗。GARDP的2024-2028年战略目标是投入2.2亿欧元,用于推进多达六种抗生素疗法的研发,这与英国更广泛的抗菌素耐药性战略相一致,旨在确保未来临床关键抗生素的供应。

抗生素市场主要参与者:

- 辉瑞公司(美国)

- 葛兰素史克公司(GSK)(英国)

- 默克公司(美国)

- 诺华公司(瑞士)

- 赛诺菲(法国)

- 罗氏控股公司(瑞士)

- 阿斯利康有限公司(英国)

- 雅培实验室(美国)

- 强生公司(美国)

- 拜耳股份公司(德国)

- 礼来公司(美国)

- Melinta Therapeutics(美国)

- 梯瓦制药工业有限公司(以色列)

- 太阳制药工业有限公司(印度)

- 鲁宾有限公司(印度)

- 奥罗宾多制药有限公司(印度)

- 第一三共株式会社(日本)

- 雨韩株式会社(韩国)

- CSL有限公司(澳大利亚)

- Pharmaniaga Berhad(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 辉瑞公司是市场上的主导企业,凭借其庞大的规模和成熟的产品组合,致力于确保关键抗菌药物供应链的韧性,并积极参与公私合作项目,例如抗菌药物耐药性行动基金,通过投资新型抗生素研发来对抗抗菌药物耐药性,旨在弥补这一充满挑战的领域的资金缺口。

- 葛兰素史克公司凭借其成熟的疫苗和药品,在抗生素市场保持着举足轻重的地位。其核心战略是双管齐下:一方面负责任地管理其现有抗生素产品,另一方面将研发投入转向创新机制,例如探索噬菌体疗法和新型生物制剂,以应对抗菌素耐药性这一最紧迫的威胁。

- 默克公司凭借其关键的抗感染药物,在抗生素市场占据稳固地位。公司战略性地重视在未被满足的巨大需求领域开展开创性研究,包括针对耐药革兰氏阴性菌感染的联合疗法。公司积极参与全球抗菌药物管理项目,并倡导新型支付模式,以确保可持续创新和新抗生素的可及性。公司2025年第四季度净销售额达164亿美元。

- 诺华公司历来是抗生素市场的主要参与者。其战略举措包括优化产品组合,剥离部分成熟资产,以便将研发资源集中于其他治疗领域。此外,该公司还通过对重要抗生素进行负责任的生命周期管理以及支持抗微生物耐药性行动,继续发挥着重要作用。根据2024年年度报告,该公司在美国的净销售额为211.46亿美元。

- 赛诺菲是抗生素市场的重要参与者,这主要得益于其广泛的疫苗产品组合,其中包括关键的预防性解决方案。其战略举措侧重于确保长期可靠地获得其已上市的注射用抗生素,同时其研发管线致力于开发对抗细菌感染的新方法,通常通过与生物技术创新者开展合作来实现。

以下是全球市场主要参与者的名单:

全球抗生素市场竞争异常激烈,主要由大型跨国制药公司以及来自印度和中国的众多仿制药生产商主导。关键策略包括原料药生产的垂直整合、新型抗生素研发的战略合作,以及通过多元化产品组合开发复杂仿制药以应对利润微薄的困境。例如,2024年12月,德尔伯特制药公司宣布从百时美施贵宝公司收购阿扎坦(氨曲南)。除了新药研发的高成本和科学难度外,公私合作的融资项目也在不断增加。此外,价格压力、严格的监管以及抗菌素耐药性挑战正在重塑市场格局,推动行业整合,并促使企业更加关注特药和储备抗生素。

抗生素市场企业格局:

最新发展

- 2025 年 9 月,阿斯利康工业集团全资子公司、中东领先的制药公司Tabuk Pharmaceutical Manufacturing Company与专业制药公司 Cumberland Pharmaceuticals Inc. 宣布在沙特阿拉伯推出 Cumberland 的 Vibativ(特拉万星)注射剂。

- 2025 年 8 月,专注于为社区和医院环境提供下一代口服和静脉注射抗生素以治疗多重耐药病原体引起的感染的Iterum Therapeutics plc宣布,其 ORLYNVAH(磺吡啶乙胺羟甲酯和丙磺舒)口服片剂在美国正式上市。

- 2024 年 6 月,兰花制药有限公司宣布推出其新药头孢吡肟-恩美他唑巴坦,该药已获准用于治疗复杂性尿路感染 (cUTI)、医院获得性肺炎 (HAP) 和呼吸机相关性肺炎 (VAP)。

- Report ID: 4465

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。