前路颈椎钢板固定市场展望:

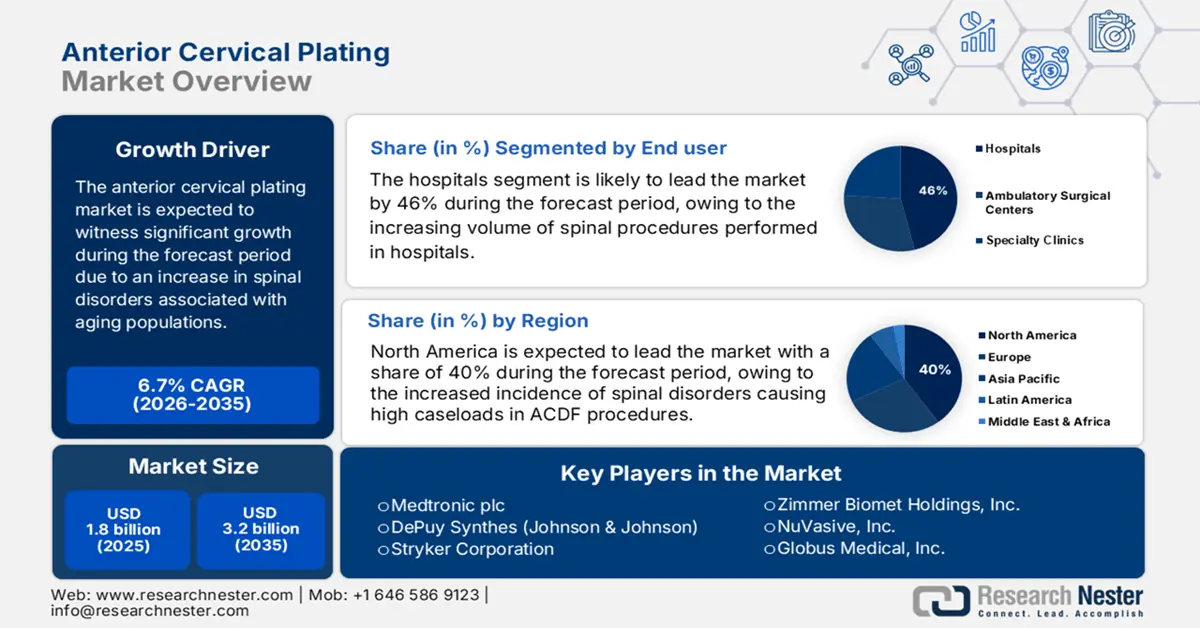

2025年,前路颈椎钢板固定市场规模为18亿美元,预计到2035年底将达到32亿美元,在预测期(即2026-2035年)内,复合年增长率为6.7%。2026年,前路颈椎钢板固定行业的市场规模预计为19亿美元。

由于人口老龄化、久坐少动的生活方式以及创伤相关损伤病例的增加,全球市场正在增长。2024年至2025年间,接受颈椎手术的患者群体显著扩大。根据美国国家医学图书馆(NLM)2022年7月的一份报告,一项全国性研究发现,共有9161名患者接受了颈椎退行性疾病手术,其中80.2%在公立医院接受治疗,19.8%在私立医院接受治疗,大多数患者年龄在50岁左右。上游原材料,例如生物相容性钛和聚醚醚酮(PEEK),来自世界各地,德国、瑞士和日本是主要出口国。同时,电镀组件的进口和生产受II类医疗器械监管协议的约束。此外,供应链对成本上涨和监管合规成本非常敏感。

医疗器械供应链正在重塑颈椎前路钢板市场的全球贸易格局。据美国国立卫生研究院 (NIH) 2025 年 6 月的数据显示,2024 年美国药品贸易逆差将达到 1390 亿美元,占美国商品贸易总额 1.2 万亿美元的近三分之一。对海外生产的依赖影响着颈椎前路钢板等关键部件的价格和供应。供应中断、地缘政治紧张局势或关税调整都增加了采购策略的复杂性。此外,制造商正致力于实现供应多元化和关键部件的采购,以此作为风险缓解措施。监管机构也在鼓励本地化生产,以增强供应链的韧性。

颈椎前路钢板固定市场——增长驱动因素和挑战

增长驱动因素

- 人口老龄化和颈椎退行性疾病日益增多:全球老年人口的增长直接影响着脊柱手术的需求。根据美国疾病控制与预防中心 (CDC) 2025 年 7 月发布的报告,65 岁以上人口中,24.3% 的人健康状况较差或一般(2024 年数据),这表明老年人群体将主要受到肌肉骨骼疾病和颈椎退行性疾病的影响。日益严重的健康问题需要更多的手术,例如颈椎前路钢板固定术。因此,老年人口的增长是市场增长的关键驱动因素,进而推动了市场对先进颈椎植入物及相关手术解决方案的需求。

- 手术量和手术方式偏好不断增长:颈椎疾病病例的增加推动了市场手术量的增长。根据美国国立卫生研究院 (NIH) 2025 年 6 月发布的一份报告,在全球近 120 万例颈椎手术中,前路颈椎间盘切除融合术 (ACDF) 仍然是最常见的手术方式,占所有手术的 61.6%,其次是侧方融合固定术(22.1%)、后路颈椎融合术(14.0%)和颈椎间盘置换术(3.4%)。ACDF 的这种趋势预计将延续到对前路颈椎钢板系统的长期需求,而手术技术的改进将进一步推动市场增长。

- 植入技术和手术技术的进步:前路颈椎钢板系统的持续发展,包括低轮廓和零轮廓植入物的创新,通过最大限度地减少手术并发症和缩短恢复期,提高了患者的治疗效果。微创手术方法越来越受到外科医生的青睐,他们追求高水平的钢板设计,以获得更好的解剖结构匹配和生物力学稳定性。这些技术的进步正在促进前路颈椎钢板在全球范围内的应用,并鼓励医疗机构升级现有手术器械,投资于更新、更有效的前路颈椎钢板植入物。

全球骨科器械贸易:各国主要出口商和进口商

各国骨科器械出口商和进口商(2023 年)

国家(出口国) | 出口额(美元) | 国家(进口商) | 进口额(美元) |

瑞士 | 79亿 | 荷兰 | 89亿 |

德国 | 58亿 | 法国 | 33亿 |

中国 | 34亿 | 中国 | 39亿 |

新加坡 | 33亿 | 日本 | 28亿 |

我们 | 146亿 | 我们 | 158亿 |

墨西哥 | 39亿 | 加拿大 | 17亿 |

澳大利亚 | 13亿 | 澳大利亚 | 17亿 |

资料来源:OEC,2025年8月

脊柱手术索赔的历史趋势:病理学和手术分析

脊柱病理学的历史脊柱手术索赔

年 | 2019 | 2020 | 2021 | 2022 | 2023 |

全脊柱手术索赔 | 26,066 | 20,437 | 24,829 | 26,271 | 30,485 |

每笔索赔的平均 ICD-10 诊断 | 9.8 | 10.4 | 10.5 | 10.4 | 10.3 |

退行性脊柱疾病索赔 | 18,413 (70.6%) | 14,756 (72.2%) | 17,953 (72.3%) | 19,127 (72.8%) | 24,245 (79.5%) |

脊柱创伤索赔 | 2,459 (9.43%) | 2,060 (10.08%) | 2,474 (9.96%) | 2,353 (8.96%) | 2,552 (8.37%) |

脊柱畸形索赔 | 307 (1.1%) | 211 (1.0%) | 237 (0.9%) | 245 (0.9%) | 206 (0.6%) |

脊柱肿瘤索赔 | 302 (1.1%) | 257 (1.2%) | 315 (1.2%) | 265 (1.0%) | 341 (1.1%) |

脊柱感染索赔 | 177 (0.6%) | 169 (0.8%) | 203 (0.8%) | 183 (0.7%) | 200 (0.6%) |

紧急手术索赔 | 8,156 (31.2%) | 6,327 (30.9%) | 7,339 (29.5%) | 7,286 (27.7%) | 8,358 (27.4%) |

资料来源:美国国家医学图书馆,2025年7月

挑战

- 监管和报销压力:市场正面临日益严峻的挑战,这些挑战源于严格的监管要求和不断变化的报销政策。冗长的审批流程和对更强临床证据的要求阻碍了产品的快速上市和市场准入。与此同时,脊柱手术报销率的下降和不确定性给制造商和供应商都带来了价格压力。为了应对这些压力,制造商被迫将更多资金投入研发和合规,以确保成本效益,这不可避免地减缓了创新速度,并阻碍了产品在某些市场的可及性。

前路颈椎钢板固定市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

18亿美元 |

|

预测年份市场规模(2035 年) |

32亿美元 |

|

区域范围 |

|

颈椎前路钢板固定市场细分:

最终用户细分分析

在颈椎前路钢板固定术市场的终端用户细分市场中,医院预计将在预测期内占据最高的市场份额,达到46%,这主要得益于医院脊柱手术量的不断增长。医院拥有先进的基础设施和完善的术后护理体系,因此对颈椎钢板固定术的需求也随之增加。根据美国国家医学图书馆(NLM)2025年7月发布的一份报告,2023年脊柱手术总量达到30,485例,已恢复至疫情前水平,表明医院脊柱手术量正在强劲复苏和增长。此外,政府的医疗项目也持续支持医院的升级改造,从而提高了各地区获得新型手术技术的机会。

种植体类型分段分析

由于其在稳定颈椎方面久经考验的可靠性和简便性,预计在预测期内,颈椎前路钢板固定系统细分市场将在植入物类型细分市场中占据最高的市场份额。外科医生青睐静态钢板,因为它们在多节段颈椎融合手术中效果显著且经济实惠。美国国家医学图书馆 (NLM) 于 2024 年 1 月发表的一项研究发现,在 67.2% 的颈椎前路椎间盘切除融合术 (ACDF) 病例中使用了合成椎间融合器和前路钢板,这证明了这种组合在临床实践中仍然占据主导地位。此外,静态钢板固定系统还能缩短手术时间并减少并发症,因此在手术量大的中心广受欢迎。

产品类型细分市场分析

由于钛具有优异的生物相容性和强度重量比,预计在预测期内,钛板将在颈椎前路钢板市场的产品类型细分市场中占据最高的市场份额。钛板还能最大限度地降低腐蚀和植入物排异的风险,因此在颈椎手术中广受欢迎。此外,钛与磁共振成像(MRI)等影像学检查的兼容性使得术后评估更加便捷。其高强度确保了长期稳定性,并有助于患者更快康复。同时,钛合金成分的不断改进也进一步提升了这些植入物的性能和安全性。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

植入体类型 |

|

应用 |

|

最终用户 |

|

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

前路颈椎钢板固定市场——区域分析

北美市场洞察

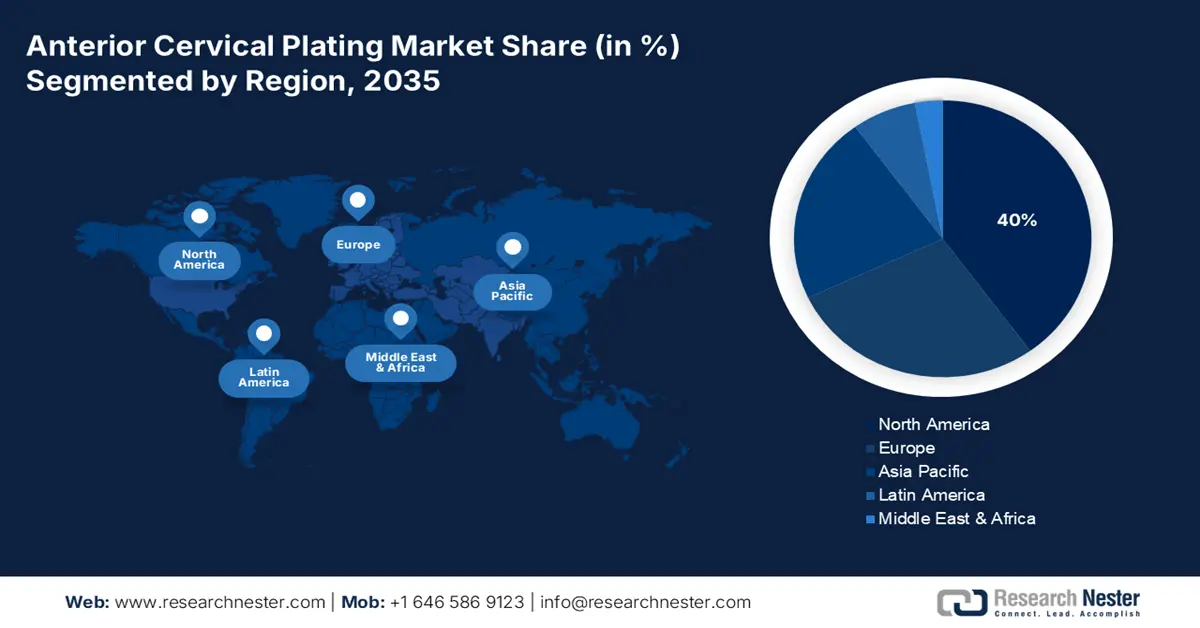

由于脊柱疾病发病率的增加导致颈椎前路椎间盘切除融合术(ACDF)病例量激增,以及美国食品药品监督管理局(FDA)持续批准新一代椎间盘固定系统,预计北美前路颈椎钢板固定市场在预测期内将占据40%的最高市场份额。根据美国心脏协会(AHA)2025年5月发布的一份报告,美国市场上销售的医疗器械中有70%产自海外。2024年,美国进口了价值超过750亿美元的医疗器械和用品。得益于医疗器械的这些进步,预计北美市场将保持强劲增长。

由于医疗保健支出不断增长、人口老龄化以及微创脊柱手术的现代化,美国颈椎前路钢板固定术市场预计将持续增长。根据美国心脏协会(AHA)2025年5月发布的报告,美国拥有近5000家会员医院和医疗系统、27万名附属医生以及200万名护士和护理人员,这表明贸易对于维持关键医疗供应链至关重要。由于颈椎钢板固定装置及相关组件的生产需求巨大,美国市场极易受到全球贸易政策、进口法规和物流中断的影响。

颈椎手术人口统计数据(2025 年)

手术类型 | 手术总量的百分比 | 最常见的年龄组 |

颈椎前路椎间盘切除融合术(ACDF) | 61.6% | 55-74岁 |

侧方椎间孔切开融合术(LFF) | 22.1% | 55-74岁 |

后路颈椎融合术(PCF) | 14.0% | 55-74岁 |

颈椎间盘置换术(CDA) | 3.4% | ≤54岁 |

资料来源:美国国立卫生研究院

亚太市场洞察

由于医疗保健投资不断增加、人口老龄化加剧以及微创脊柱手术的快速普及,预计亚太地区前路颈椎钢板固定术市场将在预测期内保持最快的增长速度。世界银行2025年发布的报告显示,随着其他地区医疗支出的增加,这一增长也得到了医疗卫生领域的进一步推动。2022年,东亚和太平洋地区的医疗保健支出约占GDP的6.5%,而非高收入国家的这一比例为5.1%,这表明医疗基础设施正在向更好的方向发展。此外,人们对脊柱健康的认识不断提高、更容易获得先进的手术技术以及印度、泰国和韩国等国家蓬勃发展的医疗旅游业也推动了对前路颈椎钢板固定术系统的需求。

由于私立医院的扩张、政府对国内医疗器械制造业支持力度的加大以及脊柱创伤病例的增加,预计中国前路颈椎钢板固定市场在预测期内将持续增长。根据美国国家医学图书馆(NLM)2023年3月发布的一份报告,中国创伤性脊髓损伤(TSCI)的随机汇总发病率估计为每百万人口65.1例,院内死亡率和并发症发生率分别为3%和35%。这表明,先进的脊柱稳定技术迫在眉睫,并刺激了对新型前路颈椎钢板固定系统的需求,以改善患者预后并减少颈椎损伤的并发症。

欧洲市场洞察

由于监管环境良好、生物相容性植入物需求不断增长以及对以价值为导向的手术效果的重视,预计欧洲前路颈椎钢板固定术行业在预测期内将稳步增长。政府为支持脊柱医疗基础设施建设和增加先进医疗技术投入而采取的举措,将进一步推动市场增长。此外,医疗器械领域主要企业开展的研发活动,也进一步促进了植入物材料和设计的进步,从而生产出更安全、更优质的前路颈椎钢板固定系统,更好地满足该地区患者和医疗服务提供者日益增长的需求。

由于人口老龄化、门诊脊柱手术数量的增加以及英国国家医疗服务体系 (NHS) 采购新型脊柱植入系统,英国市场预计将持续增长。根据英国政府2024年4月发布的一份报告,他们于2023年10月启动了一项3000万英镑(约合3750万美元)的医疗技术采纳与加速基金 (HTAAF),旨在支持综合医疗系统 (ICS) 对医疗技术进行投资。这将有助于NHS各中心更广泛地采用先进的前路颈椎钢板固定技术,从而提高患者的治疗效果和手术效率。此外,目前对微创脊柱手术和加速康复方案的投资预计也将进一步推动英国市场的增长。

前路颈椎钢板固定术市场主要参与者:

- 美敦力公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 德普合成(强生公司)

- 史赛克公司

- Zimmer Biomet Holdings, Inc.

- NuVasive公司

- 环球医疗公司

- B. Braun Melsungen AG

- Aesculap种植体系统(B. Braun)

- Orthofix Medical Inc.

- K2M集团控股有限公司(史赛克)

- Invibio有限公司(威格斯公司)

- MiRus LLC

- SIGNUS Medizintechnik GmbH

- RTI外科

- Integra LifeSciences

前路颈椎钢板固定术行业正面临着来自主要厂商的激烈竞争。美敦力、德普和史赛克等公司占据了大部分市场份额。因此,这些公司专注于采取战略措施,通过并购、技术进步和产品组合扩展来确立、维持或提升其市场地位。例如,美敦力收购了Mazor Robotics,使其产品组合中新增了机器人辅助手术,从而提高了手术精度并改善了患者预后。同样,德普也加大研发投入,致力于开发能够满足脊柱外科医生和患者不断变化的需求的新型颈椎钢板固定系统。

以下是全球市场主要参与者的名单:

最新发展

- 2024年5月,美国Spineart公司宣布推出其新型前路颈椎融合器,该融合器采用SCARLET AC-Ti固定。临床医生对其多孔钛合金设计、优化的螺钉角度、可靠的稳定性以及改善患者术后恢复(未观察到术后吞咽困难)给予了高度评价。

- 2023 年 10 月, MiRus的 CYGNUS MoRe 前颈椎固定板获得了 FDA 510(k) 的批准,这是一种采用专有钼铼 (MoRe) 合金制成的脊柱固定装置,具有非常薄和窄的轮廓。

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。