硫酸铵市场展望:

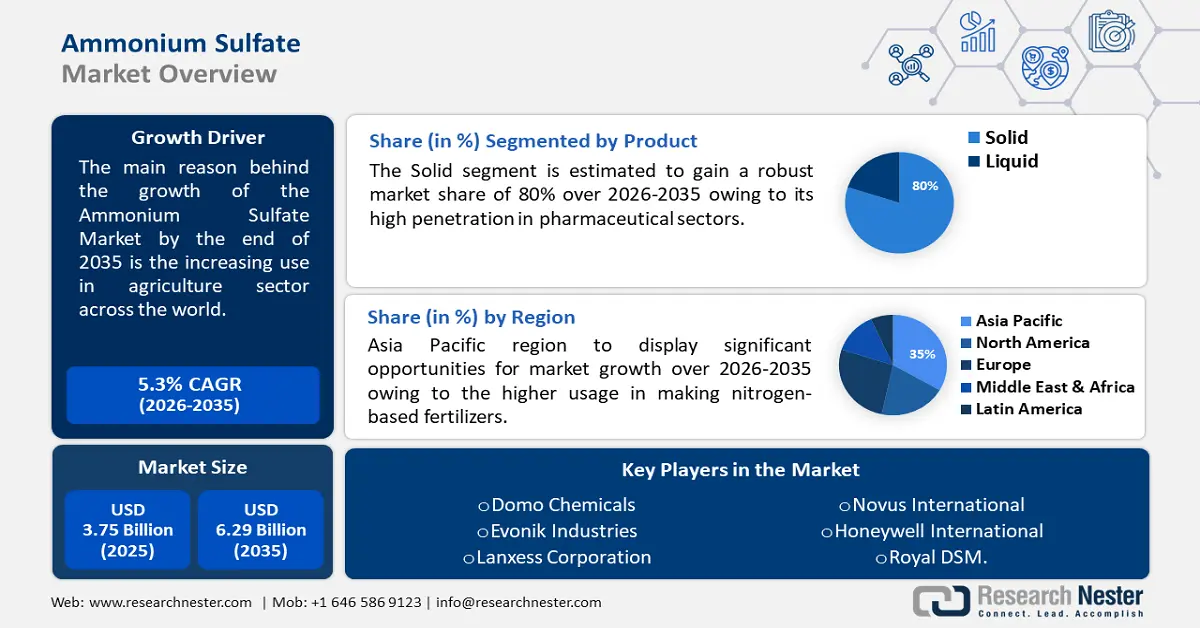

2025年硫酸铵市场规模为37.5亿美元,预计到2035年将达到62.9亿美元,预测期内(即2026-2035年)的复合年增长率约为5.3%。2026年,硫酸铵的产业规模估计为39.3亿美元。

人口增长除了带来住房和商业设施需求外,也给农民带来了越来越大的压力,迫使他们在有限的土地上种植更多作物。农作物生产面临的主要障碍之一是农业用地的稀缺。

2006年,全球人口为66亿,人均耕地面积为0.2公顷。2016年,全球人口为74亿,根据联合国粮食及农业组织的数据,到2020年,人均耕地面积将降至0.19公顷。普遍估计,全球可耕地面积将持续减少,这将导致用于提高每公顷土地产量的化肥使用量增加。预计这些因素将增加硫酸铵的消耗量。

关键 硫酸铵 市场洞察摘要:

区域亮点:

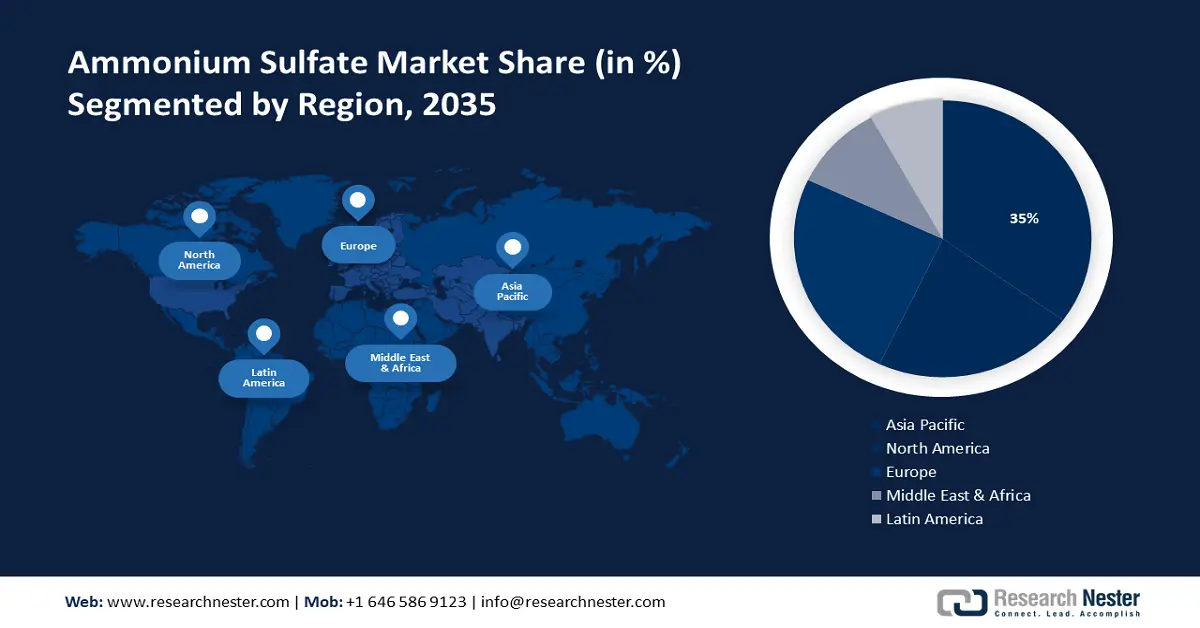

- 受快速经济增长、工业化和农业肥料需求旺盛的推动,到 2035 年,亚太地区硫酸铵市场将占据 35% 以上的份额。

细分市场洞察:

- 预计到2035年,硫酸铵市场中的固体部分将实现80%的增长,这主要得益于对固体肥料和医药级纯度的需求。

- 预计到2035年,硫酸铵市场中的肥料部分将实现丰厚的增长,这主要得益于农业经济体中肥料使用量的增加。

主要增长趋势:

- 农用化学品需求旺盛

- 尼龙纤维需求不断增长

主要挑战:

- 对环境有害

- 对人体有毒

主要参与者:荷兰皇家帝斯曼集团、霍尼韦尔国际公司、诺伟司国际公司、朗盛集团、赢创工业公司、道默化学公司。

全球 硫酸铵 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 37.5亿美元

- 2026年市场规模: 39.3亿美元

- 预计市场规模:到 2035 年将达到 62.9 亿美元

- 增长预测: 5.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、印度、德国、日本

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 17 September, 2025

硫酸铵市场增长动力和挑战:

增长动力

农用化学品需求旺盛——硫酸铵是一种酸性肥料,起效迅速,尤其适用于碱性土壤。碱性土壤和缺铵土壤可以通过施用浓度为20-25%的氮肥进行补充施肥。人口增长将导致粮食作物需求增加,从而推动农用化学品行业的发展。

联合国粮食及农业组织(FAO)预测,2020年全球将有约1604.92亿吨氨被用作肥料。由于农民为提高作物产量而增加含氮肥料的使用,预计硫酸铵的需求将会增加。- 尼龙纤维需求不断增长——硫酸铵是己内酰胺的副产品,主要用于尼龙纤维的生产和焦炉作业。地毯、渔网、工业用布和纺织品生产对尼龙纤维的需求不断增长,导致己内酰胺产量上升。

然而,预计未来几年产品消费量将缓慢增长,导致库存过剩。受此影响,产品价格有所下降。2022年全球尼龙(聚酰胺)产量为621万公吨。

挑战

对环境的有害影响——肥料和各种农业投入品中都含有刺激植物生长的化学和人工成分。然而,从长远来看,它们也会对环境造成危害。

对人体有毒- 硫酸铵被认为对人体有害。由于吸入粉尘和水性气溶胶,在加工、制造或运输过程中接触产品可能导致严重的呼吸道感染。

反复接触皮肤可能会导致腹泻以及长期的眼睛和肺部损伤。这些障碍预计将阻碍市场扩张。

硫酸铵市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

37.5亿美元 |

|

预测年度市场规模(2035年) |

62.9亿美元 |

|

区域范围 |

|

硫酸铵市场细分:

产品细分分析

到 2035 年,固体部分可能占据硫酸铵市场 80% 以上的份额。该部分的增长可归因于固体类别需求的激增。

固体硫酸铵晶体常被用作全球碱性土壤的肥料,因为它们可以提高土壤氮含量并解决硫缺乏问题。预计制药行业将选择晶体或固体硫酸铵,因为它们的纯度更高。

应用细分分析

预计到 2035 年,硫酸铵市场中的肥料部分将呈现丰厚的增长率。硫酸铵在土壤中分解为氨、二氧化硫、硫酸、氮和水。

氮和硫分别包含21%和24%的硫酸铵,这是肥料所需的正常营养成分。然而,预计农业经济体肥料消费量的增加将推动其增长。

生产流程分段分析

在生产工艺细分领域,未来几年硫酸铵市场中的石膏工艺将保持显著的规模。硫酸铵生产过程中,石膏与碳酸铵的反应是一种特殊的方法。石膏工艺已被选为生产这种化合物的首选工艺,能够满足广泛的工业需求。

硫酸铵市场受到其他生产方法的支撑。例如,己内酰胺法、焦炉煤气法、中和法以及石膏法等多种替代方法。石膏在各个领域被广泛应用。全球90多个国家/地区生产和加工的石膏超过1.1亿吨。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

生产流程 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硫酸铵市场区域分析:

亚太市场洞察

预计到2035年,亚太地区稻米产业将占据最大的收入份额,达到35%。亚太地区以其快速的经济增长、工业化和关键终端应用领域的扩张而闻名。值得注意的是,稻米作为亚洲的主食发挥着至关重要的作用。联合国粮食及农业组织报告称,亚洲约有20亿人种植稻米,稻米是40亿人的主食。

该地区的许多经济体,例如印度、孟加拉国和斯里兰卡,都严重依赖农业作为其主要经济活动。随着农业部门的逐步发展,预计持续的进步将为各种农业肥料的增长创造巨大的机会。

印度是全球最大的豆类消费国,这意味着其豆类消费量占其总产量的27%,而总产量占全球产量的25%。由于人口增长和农业用地有限,农民面临的压力日益增大。因此,对肥料的需求不断增长,导致该国对硫酸铵的需求增加。

为了满足肥料和农作物种植业的需求,硫酸铵的需求量很大,从而推动了中国市场的扩张。

据估计,日本农业实践中大量使用氮肥将增加该地区对硫酸铵的需求。

欧洲市场洞察

预计到2035年,欧洲地区的硫酸铵市场规模将大幅增长。由于土地供应充足且气候条件适宜,欧洲的农业产业正在呈指数级增长。这导致各种作物产量增加,随之而来的是肥料需求的激增。然而,一些组织正在该地区实施有关合成肥料的法规。欧盟委员会已制定多项法规,以管理化学肥料的生产和使用,从而最大限度地减少该地区土壤和地下水源的潜在污染。

2022年,委员会计划制定一项综合养分管理行动计划,以扩展“零污染行动计划”。该计划旨在加强协调,并着重从源头上解决养分污染问题。利用回收的氮肥替代无机肥料可减少二氧化碳排放,而回收的磷酸盐则可减少对进口磷矿的依赖,剩余的有机部分可用于当地农田。

英国的增长可以归因于农作物种植对肥料的需求不断增长。目前,该地区正在实施有关使用合成肥料的法规。

各种作物种植中对肥料的需求不断增加,导致德国多个机构制定了有关肥料使用的法规。

硫酸铵市场参与者:

- 巴斯夫

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 皇家帝斯曼

- 霍尼韦尔国际公司

- 诺维斯国际公司

- 朗盛公司

- 赢创工业股份公司

- 阿科玛公司

- 菲布兰特公司

- 道默化学公司

最新发展

- 道默化学公司已完成对索尔维“聚酰胺”业务线的收购,扩大了其在该行业的知识和产品范围。

- 赢创已成功签署战略协议,将供应专为美国农民需求而设计的高品质氮肥Blue Sulphur。此次合作将使赢创能够有效满足市场需求,并提高美国的农业生产力。

- Report ID: 6205

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。