烷基碳酸酯市场展望:

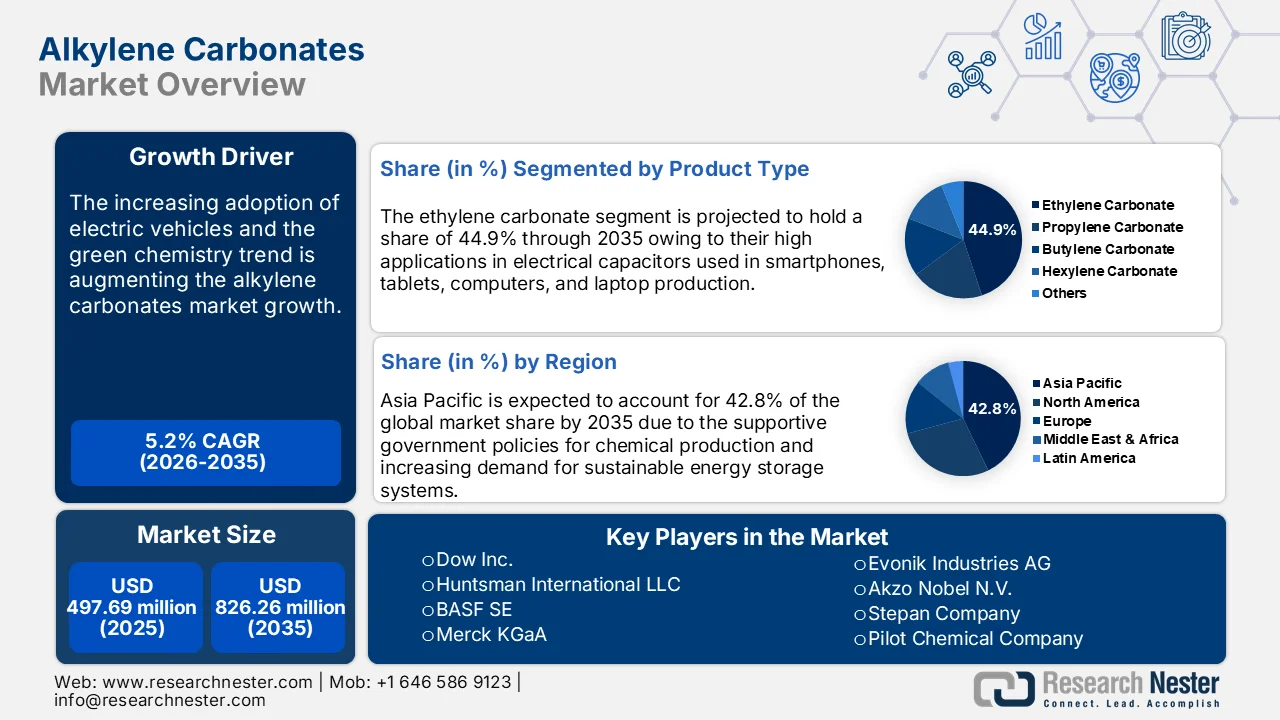

2025年亚烷基碳酸酯市场规模为4.9769亿美元,预计到2035年将达到8.2626亿美元,在预测期(即2026年至2035年)内,复合年增长率约为5.2%。2026年,亚烷基碳酸酯行业规模预计为5.2098亿美元。

碳酸盐是重要的原材料,对大多数行业的增长有着显著的影响。碳酸盐岩具有多孔性,蕴藏着石油、金属、矿物和其他资源。全球快速发展的工业活动推动了亚烷基碳酸酯生产商的收入增长。例如,根据Research Nester的分析,2024财年第三季度,除美国外,全球工业生产的同比增长率为1.45%。此外,联合国工业发展组织在2023年12月发布的数据显示,包括电力、采矿、制造业和其他公用事业在内的工业部门的增长率为2.3%。

国家 | 碳酸盐出口价值(百万美元) | 国家 | 碳酸盐进口额(百万美元) |

智利 | 7720 | 中国 | 6300 |

中国 | 2250 | 韩国 | 1690 |

我们 | 2110 | 日本 | 1270 |

火鸡 | 1660 | 巴西 | 612 |

德国 | 646 | 墨西哥 | 450 |

来源:OEC World

经济复杂性观测站(OEC)的数据显示,2022年碳酸盐在全球贸易量排名中位列第228位,贸易额约为190亿美元。碳酸盐的产品复杂性指数(PCI)为第861位。使用香农熵衡量的亚烷基碳酸盐市场集中度为3.46,这意味着碳酸盐出口主要集中在11个国家。此外,碳酸盐出口额从2021年的86.8亿美元增长至2022年的193亿美元,增幅达123.0%。

关键 烷基碳酸酯 市场洞察摘要:

区域亮点:

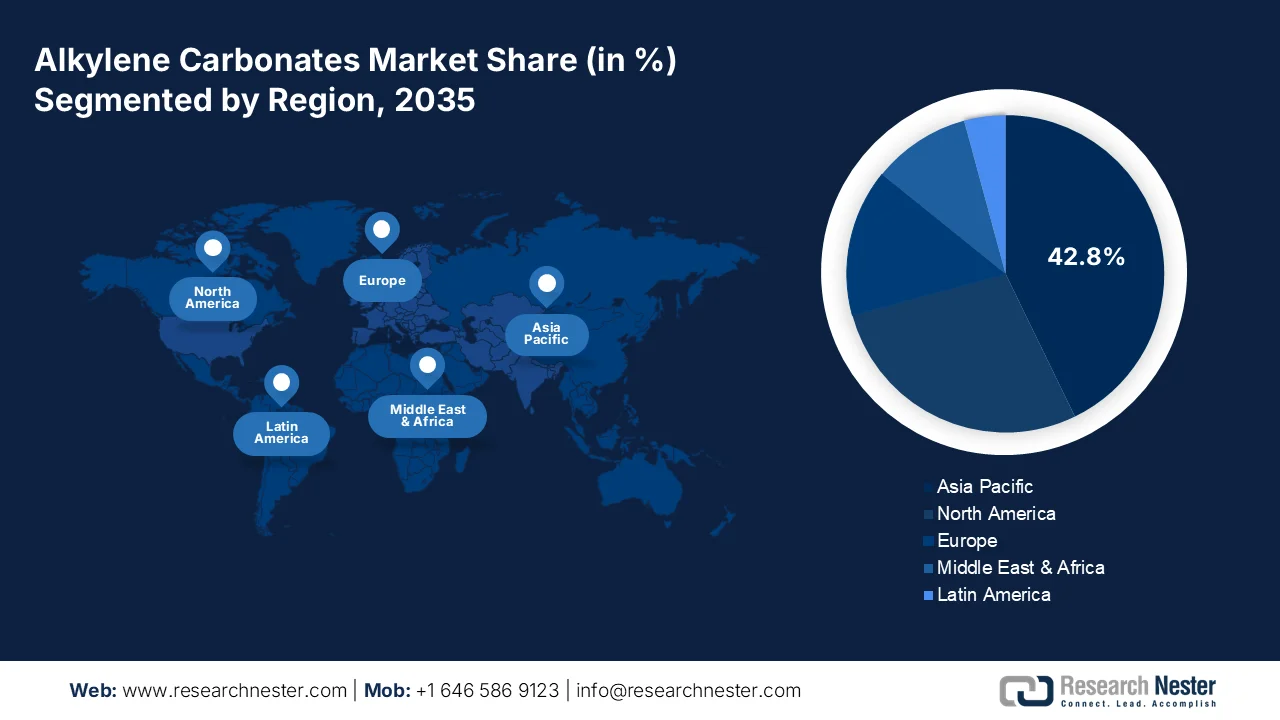

- 预计到 2035 年,亚太地区亚烷基碳酸酯市场将占据超过 42.8% 的收入份额,这主要归功于电动汽车的快速普及、基础设施项目的扩张以及农用化学品和可持续制造业需求的增长。

- 预计在 2026 年至 2035 年期间,北美将迎来快速增长,这主要得益于强大的制药业、不断推进的汽车电气化以及可再生能源存储解决方案的日益普及。

细分市场洞察:

- 预计到 2035 年,亚烷基碳酸酯市场中的汽车领域将占据主导地位,这主要得益于电动汽车普及率的提高,以及亚烷基碳酸酯在锂离子电池中的应用日益广泛。

- 预计到 2035 年,碳酸乙烯酯市场份额将超过 44.9%,这主要得益于消费电子设备需求的增长带动了其在电容器生产中的应用。

主要增长趋势:

- 电动汽车保有量和储能解决方案激增

- 可持续发展趋势

主要挑战:

- 严格的环境和安全法规

- 来自替代技术的竞争

主要参与者:渤海租赁有限公司、法国巴黎银行租赁解决方案公司、通用电气公司、工商银行金融租赁有限公司、White Oak Financial LLC、富国银行、Enterprise Asset Leasing、Origa Leasing、Air Lease Corporation。

全球 烷基碳酸酯 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 4.9769亿美元

- 2026年市场规模: 5.2098亿美元

- 预计市场规模:到2035年将达到8.2626亿美元

- 增长预测:复合年增长率 5.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占42.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、沙特阿拉伯

Last updated on : 25 February, 2026

烷基碳酸酯市场——增长驱动因素和挑战

增长驱动因素

- 电动汽车保有量和储能解决方案的激增:电动汽车和可持续储能解决方案的日益普及推动了亚烷基碳酸酯的销售增长。这些碳酸酯在锂电池生产中的应用日益广泛,为主要参与者创造了丰厚的利润机会。例如,Research Nester 的研究预测,2022 年至 2030 年间,锂离子电池的需求量将增长 7 倍,到 2030 年将达到 4.7 太瓦时。由于电气化和可持续发展趋势,中国、美国和欧洲已成为电动汽车的主要市场。世界经济论坛的报告显示,美国从中国进口锂离子电池,其次是韩国和日本。经济复杂性观察站 (OEC) 的分析表明,2022 年全球锂电池贸易额为 34.3 亿美元。锂电池的主要出口国是中国、美国、新加坡、印度尼西亚和德国。

- 可持续发展趋势:绿色化学趋势正在推动亚烷基碳酸酯的消费,因为与其他化学品相比,其毒性较低。亚烷基碳酸酯的生物降解特性也促进了专注于生产可持续和环保产品的公司对其的使用。例如,研究估计,全球绿色化学品市场预计将从2022年的1000亿美元增长到2032年的2700亿美元。这表明,绿色化学品销售的增长鼓励制造商扩大其亚烷基碳酸酯的生产活动。许多亚烷基碳酸酯生产商也计划投资扩建生产设施,以获得高额利润。

挑战

- 严格的环境和安全法规:预计未来几年,严格的环境法规将在一定程度上阻碍亚烷基碳酸酯市场的增长。健康和安全问题是亚烷基碳酸酯销售的另一大障碍。不当操作或空气中过量吸入可能会影响生产车间工人的健康。因此,实施严格的健康和安全政策会延长亚烷基碳酸酯的生产周期。

- 来自替代技术的竞争:在某些终端应用行业,替代材料的易得性阻碍了亚烷基碳酸酯的销售。在电动汽车电池领域,锂电池的使用可以减少亚烷基碳酸酯的使用量。这些趋势直接影响亚烷基碳酸酯生产商的收入增长。

烷基碳酸酯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025 年) |

4.9769亿美元 |

|

预测年份市场规模(2035 年) |

8.2626亿美元 |

|

区域范围 |

|

烷基碳酸酯市场细分:

最终用户行业细分分析

在预测期内,汽车行业预计将在亚烷基碳酸酯市场占据主导地位。汽车储能系统中亚烷基碳酸酯的高使用量推动了其在汽车行业的消费增长。电动汽车的日益普及也带动了锂离子电池生产对亚烷基碳酸酯的强劲需求。例如,国际能源署(IEA)的数据显示,2023年全球电动汽车销售额飙升至140亿美元,预计未来几年将保持持续增长。2024财年第一季度,电动汽车销量超过300万辆,比上年同期增长25%。该机构还指出,2022年汽车锂离子电池的需求量较2021年的330吉瓦时增长65%,达到550吉瓦时。2022年,中国将占全球汽车电池需求的70%以上。

各地区锂离子电池需求(2022 年) | 吉瓦时/年 |

中国 | 312.0 |

欧洲 | 127.7 |

我们 | 70.6 |

其他的 | 40.3 |

资料来源:国际能源署

产品类型细分市场分析

预计到2035年,碳酸乙烯酯将在亚烷基碳酸酯市场占据主导地位,市场份额超过44.9%。碳酸乙烯酯在电容器生产中的日益广泛应用,正积极推动着整体市场增长。电容器广泛应用于计算机、笔记本电脑、智能手机和便携式设备等电子设备中,随着这些产品需求的增长,碳酸乙烯酯的销量预计将出现激增。经济复杂性观察站(OEC)估计,2022年全球电容器贸易总额达348亿美元。中国和日本是碳酸乙烯酯的主要出口国,2022年出口额分别为87.4亿美元和75.1亿美元。

我们对亚烷基碳酸酯市场的深入分析包括以下几个方面:

产品类型 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

烷基碳酸酯市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区亚烷基碳酸酯市场将占据超过42.8%的市场份额。电动汽车的普及、可持续发展趋势、建筑活动的增加以及农用化学品需求的增长,都在推动亚烷基碳酸酯的销售增长。基础设施建设项目和现代农业解决方案的创新,正在促进中国和印度亚烷基碳酸酯的消费。汽车制造业的进步则推动了日本和韩国亚烷基碳酸酯的销售。

中国电动汽车的高销量为亚烷基碳酸酯市场参与者创造了丰厚的商机。政府支持可持续汽车和储能系统推广的政策,也促进了亚烷基碳酸酯在电池生产中的应用。例如,国际能源署(IEA)估计,到2023年,中国将注册60%的新车为电动汽车。2023年,中国电动汽车注册量约为810万辆,这意味着超过三分之一的汽车将是电动汽车。

在印度,快速扩张的化学品生产活动、政府扶持政策以及不断增长的外国直接投资正在推动亚烷基碳酸酯市场的增长。例如,印度品牌资产基金会(IBEF)的报告显示,印度化学品出口额位居全球第14位,进口额位居全球第8位。2024年第二季度,印度农用化学品出口总额达6.6118亿美元。预计到2025年底,印度化学工业规模将达到3040亿美元。IBEF还预测,到2030年,锂离子电池的需求量预计将达到320吉瓦时。

北美市场洞察

预计北美亚烷基碳酸酯市场在预测期内将快速增长。制药公司的强劲发展、汽车制造业的电气化、可再生能源存储解决方案的日益普及以及绿色化学趋势,都在推动亚烷基碳酸酯市场的整体增长。美国和加拿大政府对可持续生产实践的支持性政策,也进一步促进了亚烷基碳酸酯在两国的消费量增长。

在美国,制药行业的快速扩张为亚烷基碳酸酯生产商创造了高增长机遇。建筑活动的增加也促进了亚烷基碳酸酯在油漆和涂料领域的应用。例如,美国总承包商协会(AGC)的数据显示,2023财年第一季度,美国新建建筑超过91.9万座。建筑行业拥有超过800万名员工,每年创造价值2.1万亿美元的建筑项目。

在加拿大,电动汽车的日益普及以及对可持续化学品利用的高度重视,将推动亚烷基碳酸酯的销售。例如,加拿大能源监管机构2022年10月的报告显示,该国约有86,032辆电动汽车注册。2022财年第二季度,纯电动汽车的平均占比为5.0%。魁北克省(43%)、不列颠哥伦比亚省(28%)和安大略省(23%)是电动汽车注册量最高的省份。

烷基碳酸酯市场参与者:

- 陶氏公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 亨斯迈国际有限责任公司

- 巴斯夫股份公司

- 默克集团

- 东和集团

- 山东森杰清洁技术有限公司

- 铜陵金泰化工有限公司

- 青岛信达化工有限公司

- 乐天化学株式会社

- 东方联合化学公司

- 赢创工业集团

- 阿克苏诺贝尔公司

- 斯捷潘公司

- 先导化学公司

由于行业巨头的强大实力,亚烷基碳酸酯市场竞争异常激烈。为了在竞争激烈的市场环境中脱颖而出,大多数亚烷基碳酸酯生产商都在采用各种有机和无机营销策略,例如技术创新、战略合作与伙伴关系、并购以及全球扩张,以获取高额利润并最大限度地扩大市场覆盖范围。建立战略合作关系有助于企业扩大客户群。扩大生产规模则有助于企业进入尚未开发的、具有盈利机会的亚烷基碳酸酯市场。

主要参与者包括:

最新发展

- 2024 年 3 月,陶氏公司宣布有意投资美国全球碳酸酯溶剂生产设施。该生产设施也专注于乙烯衍生物,从而巩固了公司的全球地位。

- 2022年6月,乐天化学株式会社宣布扩大锂离子电池电解液有机溶剂四种核心原料的生产规模。碳酸二乙酯、碳酸乙烯酯、碳酸二甲酯和碳酸乙基甲酯的生产将显著推动韩国电动汽车电池市场的增长。

- Report ID: 6945

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。