白蛋白市场展望:

2025年白蛋白市场规模为79亿美元,预计到2035年底将达到151亿美元,在预测期(即2026-2035年)内复合年增长率为7.5%。2026年,白蛋白行业规模估计为84亿美元。

由于肝病、烧伤、创伤和外科手术等各种治疗领域对白蛋白的需求不断增长,国际市场正在蓬勃发展。白蛋白在这些领域中发挥着重要的液体复苏作用。然而,接受白蛋白治疗的患者群体主要集中在危重症患者,且往往集中在三级医院和大型透析或重症监护中心。在供应方面,整个产业链涵盖血浆采集、分离、纯化、灌装和冷链物流。供应知识涵盖了药物和原料药生产的血浆采集、分离、纯化和冷链物流。根据世界综合贸易解决方案(World Integrated Trade Solution)的一份报告,2023年美国白蛋白和白蛋白酸盐的进口额为1333.2亿美元,进口量为1022.65万公斤,表明医疗保健行业的需求强劲。

白蛋白市场在人体生理中发挥着多种功能,也备受制药行业的关注。根据美国国家医学图书馆 (NLM) 2022 年 12 月的一份报告,肝细胞合成白蛋白并以每天 10 至 15 克的速率迅速将其释放到血液中,这表明白蛋白在人体解剖学上的重要性。此外,白蛋白市场也受到影响制药行业的市场框架和市场力量的制约。为了确保产品质量,人们正在大力开展重组白蛋白生产平台和纯度检测方法的研究与开发。

白蛋白市场——增长动力与挑战

增长驱动因素

- 慢性病患病率上升推动白蛋白需求增长:由于肝硬化、低白蛋白血症和肾脏疾病等慢性病发病率不断上升,白蛋白市场持续扩张,因为白蛋白对于维持体液平衡和血浆容量至关重要。据美国肝脏基金会2023年9月的数据显示,约有450万美国成年人(约占总人口的1.8%)被诊断患有肝病,这表明市场正在增长。然而,据估计,美国有8000万至1亿成年人患有脂肪肝,其中许多人并未意识到自己的病情。不断增长的患者群体反过来又增加了全球范围内白蛋白疗法的流通量。

- 生物技术进步助力更安全的重组白蛋白产品:生物技术和重组DNA技术的创新是推动白蛋白市场发展的驱动力。根据美国肝脏基金会2023年9月的数据,不同人群中肝病或肝硬化的患病率存在差异,例如,美国日裔人口的患病率为6.9%,拉丁裔人口为6.7%,白人人口为4.1%。自2022年以来,多种重组白蛋白疗法已获得美国食品药品监督管理局(FDA)的批准,促进了其在药物制剂和疫苗研发中的应用。一方面,重组白蛋白疗法满足了日益增长的需求;另一方面,这些疗法也解决了安全性问题。

- 血浆分离基础设施的扩建推动白蛋白供应:全球血浆分离能力的增长,尤其是在新兴市场,对于满足日益增长的市场需求至关重要。世界卫生组织(世卫组织)在2023年10月报告称,每年约有18万人死于烧伤,而烧伤休克复苏需要使用白蛋白。为满足治疗需求,许多新的血浆分离中心已经建立,从而提高了白蛋白的生产能力。此类基础设施建设将确保关键医疗应用所需的白蛋白的持续供应。因此,随着产能的提高,对白蛋白的需求持续增长。

慢性肾脏病中的蛋白尿分类(2022)

类别 | 尿素清除率(毫克/24 小时) | ACR(mg/mmol) | ACR(毫克/克) | 描述 | 先前的术语 |

A1 | < 30 | < 3 | < 30 | 正常至轻度升高 | 普通的 |

A2 | 30 – 300 | 3 – 30 | 30 – 300 | 适度增加 | 微量白蛋白尿 |

A3 | > 300 | > 30 | > 300 | 显著增加 | 蛋白尿 |

来源:美国国家医学图书馆

挑战

- 黑市销售的存在:非法白蛋白市场的存在极易危及患者生命,并损害公众信任,从而阻碍市场增长。此外,由于供应体系存在漏洞,印度的灰色市场蓬勃发展,价格也水涨船高。因此,所有这些问题都阻碍了生产商的积极性,导致其能力不足。然而,严格的执法和公众宣传活动可能是应对这些挑战的有效途径。

- 临床指南的局限性:严格的治疗方案往往会限制白蛋白在国际市场的扩张。例如,英国国家卫生与临床优化研究所 (NICE) 仅建议将白蛋白用于烧伤和肝硬化,从而排除了超适应症用药。同样,美国医疗保险 (Medicare) 的相关规定也导致了处方审批因繁琐的官僚程序而延误。因此,所有这些局限性都反映了成本风险,而非临床缺陷,这一点在旨在验证白蛋白在术后和脓毒症恢复中疗效的研究中得到了证实。

白蛋白市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

79亿美元 |

|

预测年份市场规模(2035 年) |

151亿美元 |

|

区域范围 |

|

白蛋白市场细分:

来源细分分析

由于其成熟的生产基础设施和成本效益,预计在预测期内,血浆来源白蛋白将在白蛋白市场的来源细分市场中占据58%的最大市场份额。血浆来源白蛋白广泛用于容量扩张和烧伤治疗。根据美国肝脏基金会2023年9月的数据,美国有超过51,642名成年人死于肝病,其中许多患者需要血浆来源白蛋白进行适当的治疗和液体复苏。随着重组白蛋白技术的进步,血浆来源重组白蛋白的大规模供应将成为首选。新建血浆分离中心,尤其是在新兴市场,将进一步增强供应能力,并确保该细分市场在2035年之前保持主导地位。

类型细分分析

由于人血清白蛋白(HSA)在临床应用广泛,尤其是在危重症和慢性病的治疗中,预计其将在市场细分领域占据最高的收入份额。该产品主要用于治疗低白蛋白血症,特别是肝肾相关并发症。据美国肝脏基金会2023年9月的数据显示,截至2023年9月,美国有超过1亿人患有某种形式的肝病,其中大多数患者可从白蛋白治疗中获益。HSA的安全性和治疗效果使其在与重组白蛋白的竞争中脱颖而出,而全球慢性病发病率的不断上升也进一步推动了HSA在不久的将来持续增长的需求。

分销细分分析

在预测期内,医院药房细分市场预计将在分销领域占据最高的市场份额,这主要是因为医院是接受白蛋白治疗的患者的主要治疗场所。简而言之,医院药房将血清白蛋白等重要的重症监护产品直接送到患者手中,以便用于紧急治疗或持续治疗。世界卫生组织(WHO)在2023年10月报告称,美国登记在册的烧伤病例超过41万例,其中约4万例病情严重到需要住院治疗。因此,全球范围内慢性疾病和创伤病例导致的住院人数激增,推动了对该细分市场需求的增长。此外,发展中国家医疗基础设施的不断完善也促进了医院药房的发展。

我们对市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

类型 |

|

来源 |

|

应用 |

|

最终用户 |

|

分销渠道 |

|

配方 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

白蛋白市场——区域分析

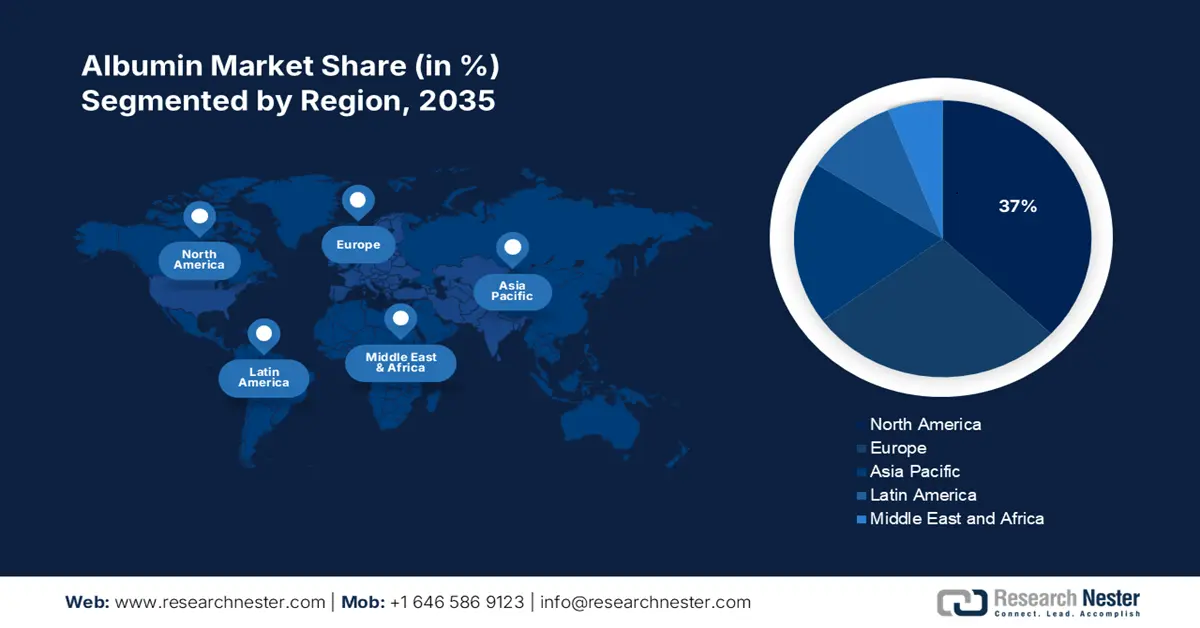

北美市场洞察

预计在预测期内,北美将占据最高的白蛋白市场份额,达到37%。这主要得益于其先进的医疗基础设施、强有力的监管以及较高的人均医疗支出,这些因素促使白蛋白疗法和其他血浆蛋白产品得到更广泛、更快速的应用。此外,美国和加拿大拥有完善的血浆采集网络,能够提供充足的原材料。公众的健康意识普遍较高,肾功能障碍、肝硬化等疾病的诊断筛查也十分普及,从而增加了使用白蛋白治疗的可能性。根据美国国家糖尿病、消化和肾脏疾病研究所(NIDDK)2024年9月发布的一份报告,2023年美国有超过3550万成年人患有慢性肾脏病,相当于每7人中就有1人需要接受白蛋白或相关蛋白的治疗。

由于慢性肾病 (CKD)、肝病和低白蛋白血症等疾病的增加,美国白蛋白市场正在增长,这些疾病都需要使用白蛋白制剂。根据美国国家糖尿病、消化和肾脏疾病研究所 (NIDDK) 2024 年 9 月发布的一份报告,美国约有千分之二的人口患有终末期肾病 (ESKD),即肾衰竭。在重症监护室 (ICU)(用于创伤、烧伤和手术),白蛋白被用作血浆扩容剂和纠正体液失衡,因此其需求量不断上升。此外,美国老年人口的增长也加剧了疾病负担。

2023年美国向不同国家进口的白蛋白和白蛋白酸盐

产品描述 | 伙伴 | 交易价值1000美元 | 数量(公斤) |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 世界 | 133,320.16 | 10,226,500 |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 新西兰 | 37,025.59 | 3,982,770 |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 丹麦 | 31,987.82 | 2,258,240 |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 英国 | 26,471.63 | 1,204,630 |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 爱尔兰 | 12,014.83 | 1,441,000 |

白蛋白(不包括蛋清)、白蛋白酸盐和o | 斯洛伐克共和国 | 7,885.40 | 65,500 |

来源:威特沃特斯兰德大学

由于终末期肾病 (ESKD) 病例不断增加,加拿大市场需求日益增长。慢性器官功能障碍导致治疗(透析、移植支持、体液管理)需要补充白蛋白。根据美国国家医学图书馆 (NLM) 2023 年 2 月的一份报告,加拿大慢性肾病 (CKD) 的发病率近期为每千人 71.9 例,这进一步增加了相关蛋白质疗法的需求。加拿大的临床研究、生物制药投资以及与血浆采集商或进口商的合作推动了白蛋白的供应。糖尿病和高血压等合并症的日益普遍,只会加剧 CKD 和低白蛋白血症的风险。

亚太市场洞察

预计亚太市场将在预测期内成为增长最快的市场,这主要得益于肝病、肾衰竭和败血症等慢性疾病的增加,从而提高了对白蛋白疗法的医疗需求。快速的城市化进程和人口老龄化进一步限制了中国、印度和印度尼西亚等国的医疗服务可及性。对生物制药和血浆采集中心的投资也在促进供应链的完善。值得注意的是,美国国家医学图书馆(NLM)在2023年2月引用了国家肾脏病临床研究中心于2023年发布的一项全国性研究结果,该研究表明,中国8.2%的成年人患有慢性肾脏病,其中6.7%的人患有蛋白尿。

由于包括肝硬化和非酒精性脂肪肝(NAFLD)在内的肝病病例数量居高不下且持续增长,中国白蛋白市场正在蓬勃发展。城市生活方式、不良饮食习惯、肥胖率上升以及糖尿病病例增多都是推动这一趋势的因素。此外,中国政府正在加大对医疗保健制造基础设施的投资,其中包括白蛋白等血浆衍生疗法。这通常意味着国内生产商正在积极提高产量,从而减少对进口的依赖。美国国家医学图书馆(NLM)于2023年2月发布的一项临床研究显示,在慢性肾脏病(CKD)成人患者中,73.3%处于1-2期,25.0%处于3期,1.8%处于4-5期,CKD知晓率为10.0%,显著高于全球平均水平。

随着慢性肾脏病(CKD)病例的快速增加,印度的白蛋白市场正在蓬勃发展。糖尿病和高血压患者对肾脏护理用白蛋白产品的需求急剧上升。此外,印度正在发展透析和重症监护基础设施,而白蛋白在这些领域得到广泛应用。印度的生物技术行业也在投资血浆分离和生物制剂生产,以提高本地供应。收入水平的提高和保险覆盖范围的扩大,使得中低收入人群也能获得治疗。根据美国国家医学图书馆(NLM)2025年1月发布的2024年荟萃分析,印度成年人CKD的合并患病率为13.2%,农村地区的患病率更高,达到15.3%。

欧洲市场洞察

由于肝硬化、肾病综合征和烧伤病例的增加,欧洲白蛋白市场预计将稳步增长,因为这些疾病都需要使用白蛋白进行治疗。英国国家医疗服务体系 (NHS) 的实验室将白蛋白纳入危重患者的药物治疗方案,也用于外科手术。英国通过参与国际血浆采集计划,确保了白蛋白生产原料的稳定供应。根据 WITS 2025 年 9 月的一份报告,英国进口蛋清的金额为 59,035.99 美元,进口量为 9,037,670 份。此外,公共卫生宣传活动进一步提高了人们对白蛋白在不同治疗领域益处的认识。同时,欧洲人口老龄化也需要更多健康干预措施,包括基于白蛋白的疗法。

由于肝硬化、肾病综合征和烧伤等需要白蛋白治疗的疾病发病率不断上升,英国的白蛋白市场正在增长。荷兰国家医疗服务体系(NHS)已将白蛋白纳入重症监护和外科手术患者的治疗方案。根据WITS于2025年9月发布的一份报告,英国从荷兰(33,607.65美元,6,085,990公斤)、意大利(8,514.34美元,550,186公斤)和法国(5,816.74美元,676,654公斤)进口了蛋清。此外,英国参与国际血浆采集计划,确保了白蛋白生产所需原材料的持续供应。同时,公共卫生宣传活动也在提高公众对白蛋白在各种治疗领域应用的认识。

德国的白蛋白市场正经历着持续增长,这得益于该国在血浆衍生疗法研发方面的优势。随着慢性肾病(CKD)和肝病等慢性疾病的日益增多,白蛋白已成为治疗方案中不可或缺的成分。德国通过完善的医疗保健法规推动了医疗保健的发展,为市场增长创造了有利环境。公共卫生机构与私营部门之间的合作进一步促进了白蛋白疗法的普及。根据WITS于2025年9月发布的一份报告,德国进口了价值31,137.35美元/公斤、总量达6,850,560公斤的蛋清,主要进口来源地为荷兰,这证实了德国医疗保健系统对白蛋白的巨大需求。

欧洲蛋清进出口国家(2023年)

出口目的地 | 出口额(美元) | 进口目的地 | 进口额(美元) |

挪威 | 288 | 意大利 | 356万 |

法国 | 71 | 法国 | 120万 |

马耳他 | 59 | 荷兰 | 103,000千 |

资料来源: OEC

白蛋白市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

全球市场正蓬勃发展,武田制药、基立福制药和CSL Behring等领先企业的参与使其市场份额大幅增长。这些企业已迅速实施多项战略,例如生物制药合作、重组白蛋白研发、血浆自给自足以及市场渗透。例如,Seqirus和百特公司成功合作,为mRNA疫苗稳定剂供应白蛋白。同样,LFB集团和武田制药共同投资开发酵母基白蛋白替代品,从而对整个市场产生了积极影响。

以下是市场上的主要参与者名单:

公司名称(国家/地区) | 行业聚焦 | 市场份额(2025 年) |

CSL Behring(美国) | 血浆来源白蛋白、重组白蛋白,用于治疗和生物制药 | 18.8% |

格里福尔斯(西班牙) | 用于重症监护和诊断的人血清白蛋白(HSA) | 15.9% |

武田制药(美国) | 血浆分离,用于烧伤和肝病的白蛋白 | 13.3% |

Octapharma(瑞士) | 液态和冻干白蛋白,主要应用于重症监护室和急诊医学 | 10.8% |

百特国际(美国) | 用于手术和低白蛋白血症的白蛋白溶液 | 9.3% |

Kedrion Biopharma(意大利) | 血浆衍生白蛋白,专用于儿科和老年患者 | xx% |

Biotest(德国) | HSA 用于生物制药辅料和临床用途 | xx% |

LFB集团(法国) | 用于疫苗和单克隆抗体的重组白蛋白 | xx% |

Sanquin(荷兰) | 非营利性血浆采集机构,向欧盟医院供应白蛋白 | xx% |

生物制品实验室(英国) | 用于罕见病和创伤护理的白蛋白 | xx% |

SK Plasma(韩国) | 亚洲血浆衍生白蛋白领域的新兴领导者 | xx% |

Biological E. Ltd.(印度) | 面向新兴市场的低成本白蛋白,重点关注印度和东南亚地区 | xx% |

印度血清研究所 | 为中低收入国家提供价格合理的白蛋白,与世卫组织建立伙伴关系 | xx% |

Protheragen(马来西亚) | 为生物制药公司提供白蛋白的合同生产服务 | xx% |

Seqirus(澳大利亚) | 白蛋白作为疫苗(例如流感疫苗)的稳定剂 | xx% |

资料来源:美国国家医学图书馆 (NLM)、美国国立卫生研究院 (NIH)、世界卫生组织 (WHO)、美国疾病控制与预防中心 (CDC)、美国卫生资源和服务管理局 (HRSA)。

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2025 年 2 月, InVitria宣布其新产品 Optibumin 25 是一种比用于制造细胞和基因疗法的传统血清衍生白蛋白更稳定的替代品,因为它不使用任何动物血液,并且设计得更安全。

- 2022年10月,格里福斯公司宣布新建一座先进的生产工厂,以满足全球对血浆制品(如白蛋白)日益增长的需求。这座新工厂使其特制柔性容器ALBUTEIN FlexBag的产能提高了两倍,该容器用于储存白蛋白并将其输送给患者。

- 2022 年 2 月, Aadi Bioscience正式推出并上市了其首款药物 FYARRO,该药物专为患有局部晚期、不可切除或转移性恶性 PEComa 的成年人设计。

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。