急性肝衰竭市场展望:

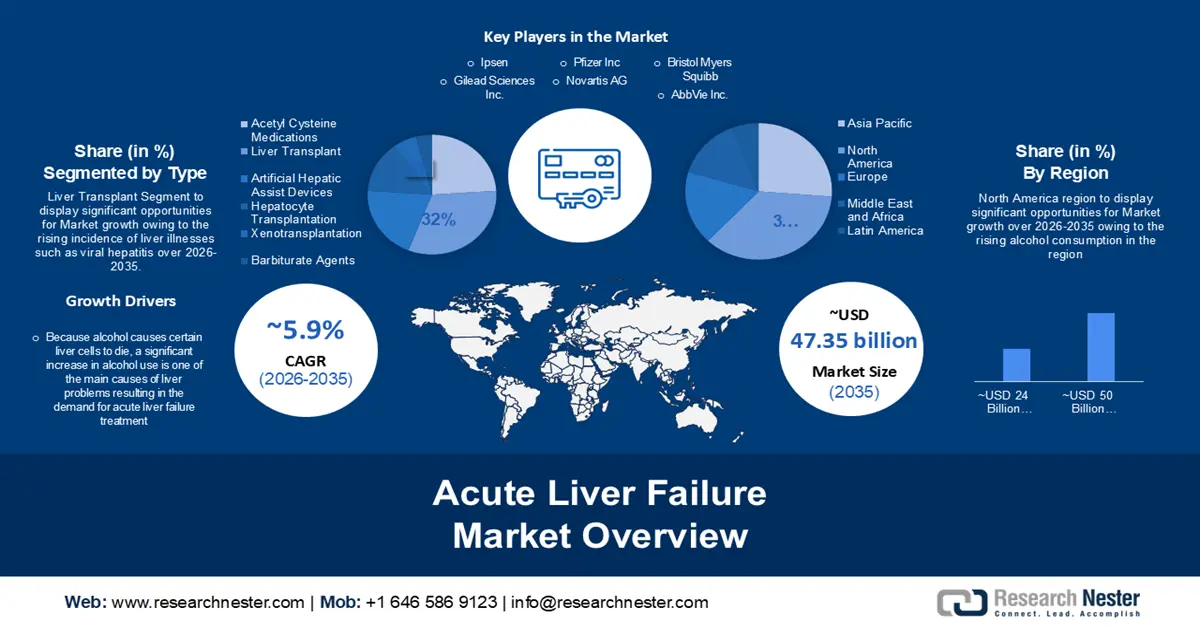

2025年急性肝衰竭市场规模为266.9亿美元,预计到2035年将超过473.5亿美元,在预测期(即2026年至2035年)内复合年增长率超过5.9%。2026年,急性肝衰竭行业规模预计为281.1亿美元。

由于酒精会导致某些肝细胞死亡,因此,肝脏疾病患者人数激增,而酒精摄入量的显著增加是导致肝脏疾病的主要原因之一。据一份报告显示,饮酒会导致相对年轻的人死亡或残疾。在20至39岁的成年人中,约有13.5%的死亡与饮酒有关。

此外,一些治疗方法,例如支持性医疗护理和药物治疗,旨在支持肝脏功能和再生,从而使肝功能恢复正常。急性肝衰竭患者如果得到及时充分的治疗,尤其是接受肝移植或其他复杂手术,其生存率也会更高。

关键 急性肝衰竭 市场洞察摘要:

区域亮点:

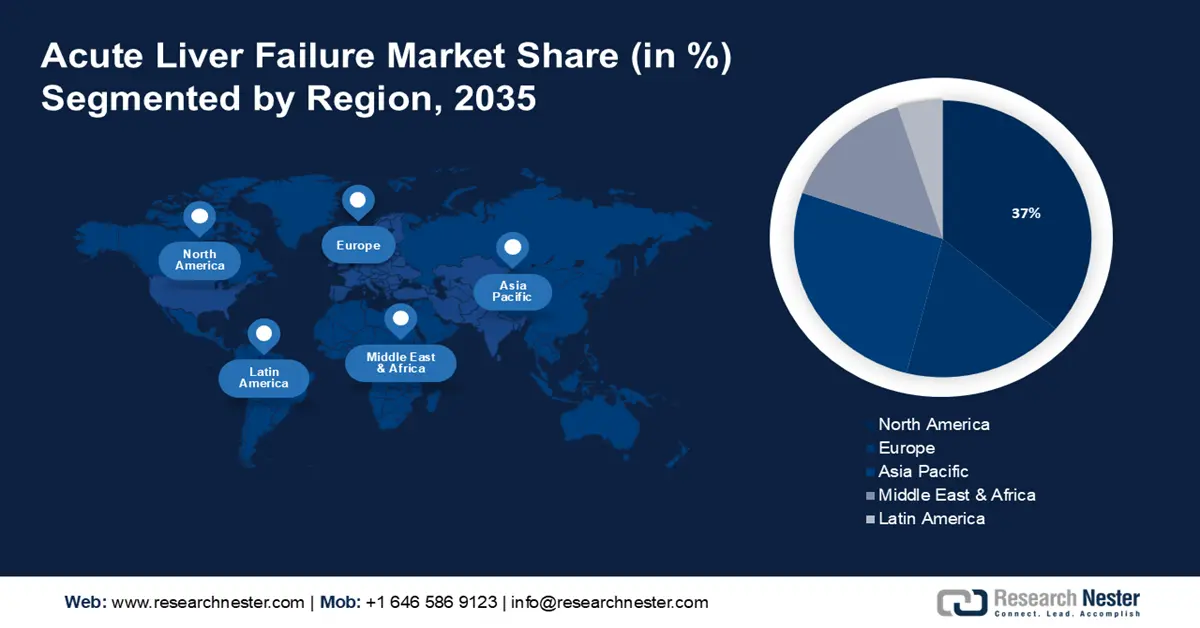

- 预计到 2035 年,北美在急性肝衰竭市场将占据 37% 的份额,这主要归因于不健康的生活方式导致的肥胖。

- 受肝病和乙肝、丙肝发病率上升的推动,亚太地区预计将在 2026 年至 2035 年期间占据 27% 的市场份额。

细分市场洞察:

- 在 2026 年至 2035 年期间,受肝病发病率上升的推动,急性肝衰竭市场中的肝移植部分预计将占据 32% 的份额。

- 到 2035 年,非酒精性脂肪肝疾病市场份额预计将达到 28%,这主要归因于久坐不动的生活方式导致的体重增加和代谢功能障碍。

主要增长趋势:

- 肥胖症日益普遍

- 全球老年人口增加

主要挑战:

- 治疗费用高昂

- 发展中国家医疗基础设施不足可能会阻碍市场增长

主要参与者: Ipsen、Gilead Sciences, Inc.、Pfizer Inc.、Novartis AG、Bristol Myers Squibb、AbbVie Inc.、Johnson & Johnson Services Inc.、F. Hoffmann-La Roche Ltd.、Abbott Laboratories、Zydus Pharmaceuticals Inc.

全球 急性肝衰竭 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 266.9亿美元

- 2026年市场规模: 281.1亿美元

- 预计市场规模:到2035年将达到473.5亿美元

- 增长预测: 5.9%

关键区域动态:

- 最大区域:北美(到2035年占37%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:印度、韩国、巴西、墨西哥、沙特阿拉伯

Last updated on : 27 November, 2025

急性肝衰竭市场——增长驱动因素和挑战

增长驱动因素

- 肥胖症日益普遍——不健康的生活方式和不良的饮食习惯会导致体重增加,最终导致肥胖。在成人中,肥胖是脂肪肝的主要病因,其次是酒精中毒。根据2020年的一份报告,全球5岁及以上人群中,38%的人超重或肥胖。预计到2035年,这一比例将上升至51%。超重或肥胖会导致脂肪在肝脏中堆积,进而引发持续性炎症(通常称为肝硬化)和肝脏瘢痕。非酒精性脂肪肝与肥胖密切相关。过多的脂肪会加剧炎症信号传导和胰岛素抵抗。高血压、高胆固醇、肥胖、糖尿病或胰岛素抵抗患者患脂肪肝的风险更高。因此,肥胖症发病率的不断上升将推动急性肝衰竭市场的增长。

- 全球老年人口增加——由于全球人口老龄化,面临急性肝衰竭风险的老年人数量正在上升,这导致针对该人群的治疗和干预措施的需求日益增长。慢性肝病,例如非酒精性脂肪肝,在老年人群中更为常见,如果忽视或治疗不当,可能导致急性肝衰竭。此外,成年人经常服用多种药物治疗各种疾病,这增加了药物性肝损伤和潜在副作用的风险,而这些副作用可能导致急性肝衰竭。

- 肝病诊断技术的进步——肝病检测技术的进步,例如影像学方法、肝功能检查和基于数字生物标志物的诊断方法,正在推动急性肝衰竭市场的增长。这些技术进步提高了对肝脏疾病的准确评估和早期识别。此外,免疫抑制剂、肝移植手术、抗病毒药物和靶向治疗等新型治疗方案的出现,也为市场增长提供了更多样、更有效的治疗选择。例如,放射信息学供应商Aycan Medical Systems发布了肝脏表面结节(LSN)软件插件,用于诊断和分期慢性肝病。该软件由Aycan的商业伙伴Imaging Biometrics开发,使放射科医生能够预测未来的肝脏事件,评估肝脏表面结节,从正常的腹部CT图像中识别肝脏疾病,并在无需肝活检的情况下生成肝脏评分。

挑战

- 治疗费用高昂——治疗费用高昂,给医疗保健系统带来严重的财政压力,尤其是在公共医疗体系的国家。医疗保健预算可能因此捉襟见肘,其他医疗保健目标的资源也可能因此减少。即使在医疗体系发达的国家,缺乏保险也可能使个人难以负担急性肝衰竭的治疗费用。因此,高昂的治疗费用可能会阻碍急性肝衰竭市场的发展。

- 发展中国家医疗基础设施不足可能会阻碍市场增长

- 肝移植的复杂性可能会阻碍市场增长

急性肝衰竭市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025 年) |

266.9亿美元 |

|

预测年份市场规模(2035 年) |

473.5亿美元 |

|

区域范围 |

|

急性肝衰竭市场细分:

类型(乙酰半胱氨酸药物、肝移植、人工肝辅助装置、肝细胞移植、异种移植、巴比妥类药物)

在预测期内,急性肝衰竭市场中肝移植部分预计将大幅增长,市场份额将达到32%。由于病毒性肝炎、非酒精性脂肪肝、酒精性肝病和肝癌等肝脏疾病的发病率不断上升,肝移植手术正变得越来越受欢迎。据报告显示,全球每年有超过134万人死于病毒性肝炎,这一死亡人数与艾滋病和结核病的死亡人数相当。此外,慢性肝炎是78%肝癌病例的病因。随着医疗基础设施的完善,包括专业的移植中心、多学科移植团队和重症监护病房,更多地区现在可以获得肝移植服务。同时,免疫抑制药物、微创手术和外科技术的进步,以及器官保存措施的改进,也提高了肝移植的成功率。

适应症(脑病和脑水肿、颅内高压、非酒精性脂肪肝、对乙酰氨基酚中毒、凝血异常、肾功能衰竭、出血、代谢失衡)

到2035年底,非酒精性脂肪肝在急性肝衰竭市场中的份额预计将达到28%。随着全球肥胖率的上升,非酒精性脂肪肝的发病率也日益增高。久坐不动的生活方式导致体力活动不足,进而引发体重增加和代谢功能紊乱,这是推动非酒精性脂肪肝市场增长的两大主要因素。此外,人口老龄化加剧也加速了该细分市场的扩张。同时,城市化和全球化也改变了人们的饮食习惯,久坐行为日益普遍。这些因素,加上肥胖和代谢性疾病的流行,共同加重了非酒精性脂肪肝的负担。

我们对全球急性肝衰竭市场的深入分析涵盖以下几个方面:

类型 |

|

适应症 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

急性肝衰竭市场——区域分析

北美市场预测

预计到2035年,北美地区将占据全球37%的最大收入份额。这一增长可归因于不健康的生活方式导致的肥胖和体重增加、该地区主要参与者的存在以及医疗保健成本的不断上涨。此外,该地区拥有完善的医疗保健基础设施,包括专业的肝移植中心、先进的诊断能力以及获得创新疗法的途径。例如,为了帮助生物技术公司顺利推出针对非酒精性脂肪性肝炎(NASH)的新型且可能充满挑战的产品,Madrigal Pharmaceuticals公司已任命Carole Huntsman为新的首席商务官。

亚太市场统计数据

预计亚太地区急性肝衰竭市场在预测期内将占据27%的份额。该地区各国政府正在实施公共卫生项目和举措,以应对包括乙型肝炎在内的肝脏疾病,开展肝癌筛查项目,并开展宣传活动,倡导健康的生活方式,减少酒精消费。据一份报告显示,亚太地区约44%的死亡病例是由肝癌引起的。此外,该地区肝脏疾病以及乙型和丙型肝炎的发病率不断上升,这也加速了急性肝衰竭市场的增长。

急性肝衰竭市场参与者:

- 益普生

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 吉利德科学公司

- 辉瑞公司

- 诺华公司

- 百时美施贵宝

- 艾伯维公司

- 强生服务公司

- F. Hoffmann-La Roche 有限公司

- 雅培实验室

- Zydus制药公司

最新发展

- 益普生(Euronext:IPN;ADR:IPSEY)和 GENFIT 宣布,其在研药物 elafibranor 的新药申请 (NDA) 已获美国食品药品监督管理局 (FDA) 受理。Elafibranor 是一种实验性口服药物,每日一次,可同时激活过氧化物酶体激活受体 α/δ (PPAR α,δ) 双重受体,有望成为近十年来首个用于治疗罕见胆汁淤积性肝病原发性胆汁性胆管炎 (PBC) 的新型二线疗法。FDA 的优先审查目标日期为 2024 年 6 月 10 日。

- 吉利德科学公司(纳斯达克股票代码:GILD)宣布,美国食品药品监督管理局(FDA)已批准瑞德西韦(商品名:Veklury®)用于治疗轻度、中度和重度肝功能损害的COVID-19患者的补充新药申请(sNDA)。FDA批准该sNDA时未要求调整剂量。Veklury是首个也是目前唯一获准用于所有肝病阶段的抗病毒COVID-19疗法,此次批准进一步证实了其安全性。

- Report ID: 5770

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。