太陽能光伏(PV)市場展望:

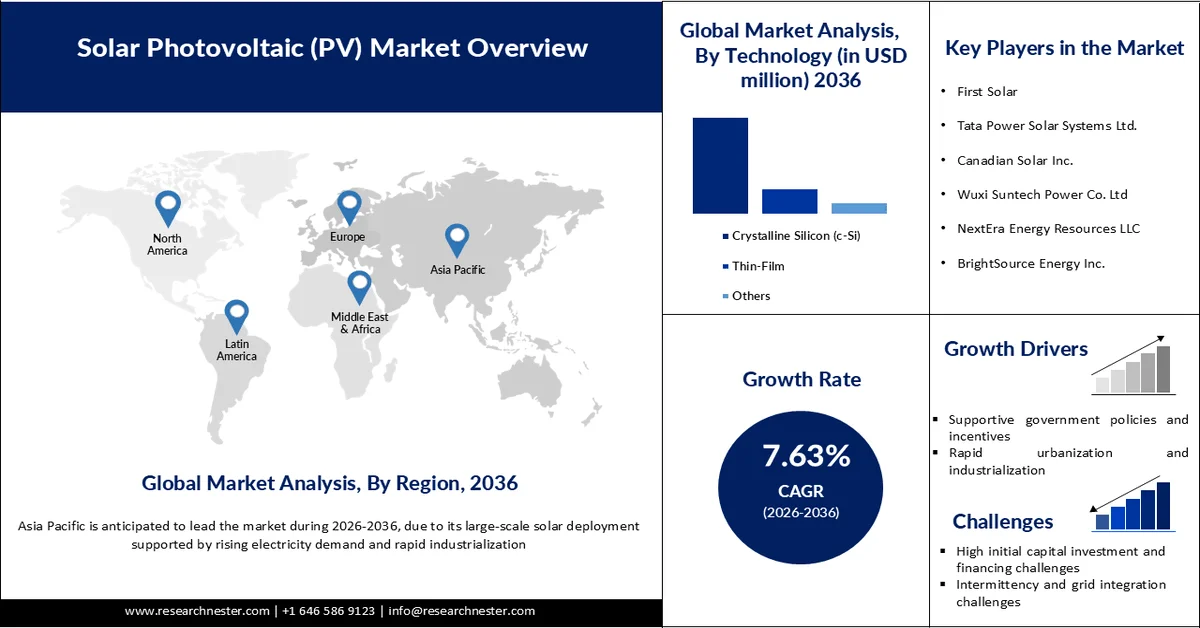

2025年,太陽能光電(PV)市場規模為9,799億美元,預計到2036年將超過2.24兆美元,在預測期(即2026年至2036年)內,複合年增長率為7.63%。 2026年,太陽能光電產業規模估計為1.07兆美元。

全球太陽能光電市場的主要驅動力是成本效益高的製造能力的快速擴張,這得益於大量投資和向清潔能源加速轉型。中國已在國內光伏生產和供應能力方面投資超過500億美元,幾乎是歐洲的十倍,目前佔全球光伏組件產量的80%以上,預計在預測期內將達到95%。這種主導地位顯著降低了生產成本,並提高了全球太陽能光電技術的普及程度。同時,太陽能正逐漸成為主流能源,預計到2035年,太陽能可滿足美國40%的電力需求。該產業也正蓬勃發展,目前在美國擁有超過23萬名從業人員,預計到2030年將創造50萬至150萬個就業機會。這些發展凸顯了大規模生產、成本下降以及各行業日益普及的脫碳措施如何共同推動全球太陽能光電市場的成長。

全球太陽能部署與新增裝置容量:

資料來源: NERL 2024年春季報告

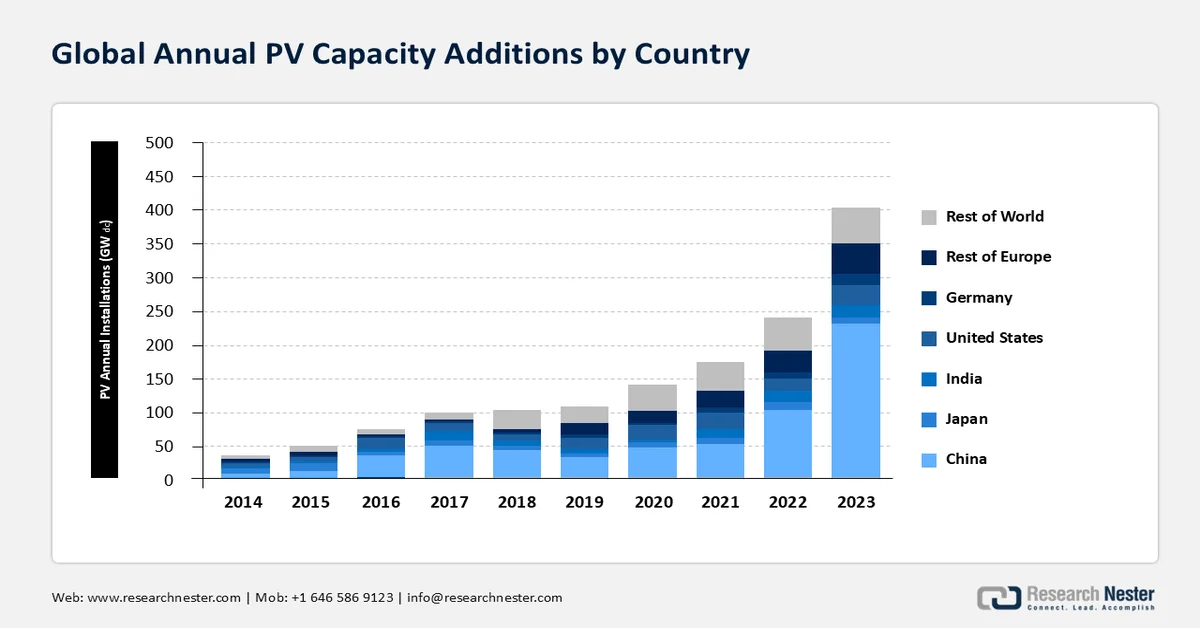

國際能源總署(IEA)報告稱,2023年全球光伏發電裝置容量約為446吉瓦直流(GWdc),累計新增光伏裝置容量達1.6太瓦直流(TWdc)。中國在全球光電市場佔據主導地位,2023年新增裝置容量佔全球總量的60%,義大利和德國的裝置容量均達到了兩倍成長。世界其他地區的年增率為30%,美國在年度新增裝置容量方面排名全球第二。 Research Nester 的分析師預測,到 2030 年,全球光電累計裝置容量將達到 5 TWdc,到 2050 年將達到 15 TWdc。 2015 年,基於單晶矽技術的光電產品出貨量佔 35%,到 2023 年將達到 98%;而 n 型單晶矽光電產品出貨量佔總出貨量的 63%,從 2019 年的 5% 成長到 2022 年的 51%。

光電系統及組件定價:

2023年大型公用事業光電系統的系統成本中位數為1.27美元/瓦交流電(自2018年以來基本持平),而根據EnergySage報告,住宅光電系統的中位數價格達到2.8美元/瓦直流電,較去年同期成長6.3%。截至4月底,2023年全球多晶矽現貨價格為6.76美元/公斤,較1月中旬(8.70美元/公斤)下降22%,創下近十年來的最低價格。全球光電模組價格近期的下跌趨勢在2024年第一季趨於穩定,為0.11美元/瓦直流電。 2023年第四季美國光電模組平均價格為0.31美元/瓦直流電,季減5%,年減22%。

供應鏈圖譜:

主要國家的零件製造和貿易動態

太陽能光電市場是清潔電力生產的基石,也是實現2050年永續能源轉型和淨零排放目標的關鍵。光伏供應鏈始於多晶矽(或稱為多晶矽)的提煉,多晶矽由冶金級矽(MGS)和晶體矽(c-Si)製成。 2020年全球光電模組出貨量中約96%採用c-Si技術,該技術是將多晶矽塊熔化成錠,再切割成薄片,最後將薄片加工成光伏電池和光伏模組。其他光伏模組則採用碲化鎘(CdTe)技術,其中美國採用率較高(16%,而全球平均為4%),其餘84%為c-Si技術。

美國光伏供應鏈動態:

太陽能光電市場在美國減少溫室氣體排放和最大限度降低氣候變遷影響的努力中發揮關鍵作用。數十年的創新和迄今為止成本的大幅降低,使光伏發電成為最經濟實惠的發電方式之一。為了擺脫對中國原料供應及其對美國製造業的影響,美國正努力將光伏供應鏈納入國內。美國擁有一定的薄膜碲化鎘(CdTe)組件生產能力,無需依賴從中國進口原料。超過16%的CdTe組件裝機量均由一家美國公司供應,該公司在美國本土生產的CdTe組件占美國總裝機量的三分之一。鑑於美國經濟正緩慢地向脫碳方向發展,包括CdTe在內的任何替代技術都不太可能在2050年之前完全取代傳統發電方式。

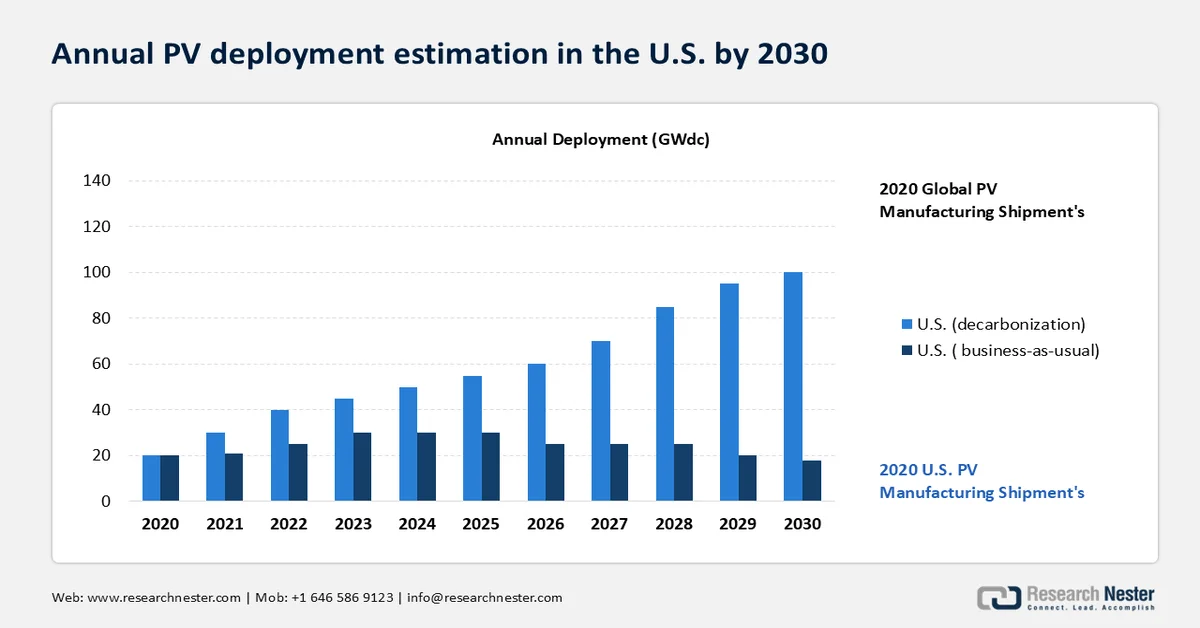

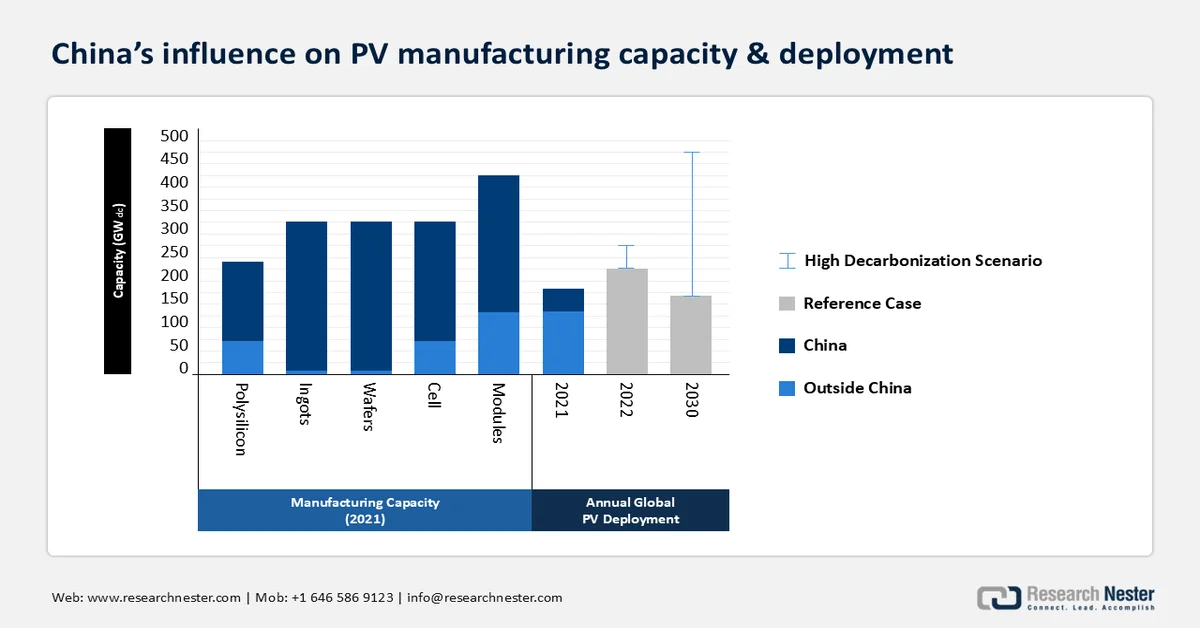

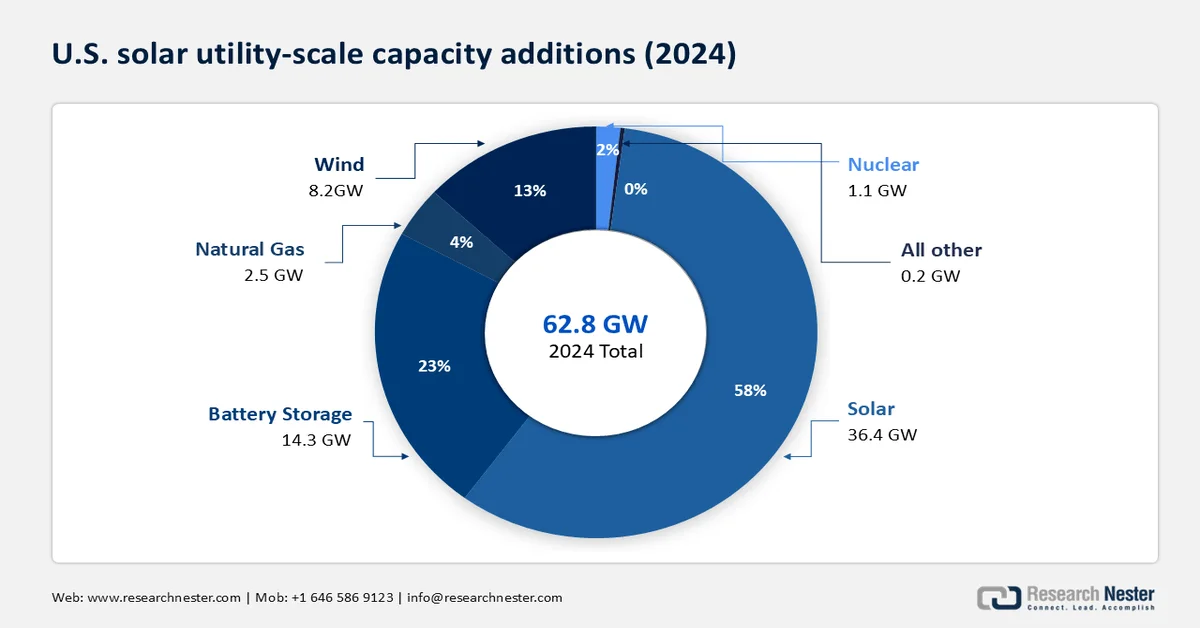

2010年,太陽能發電佔新增發電裝置容量的5%,而到2024年,這一比例上升至58%,在美國62.8吉瓦的總發電量中,太陽能發電量高達36.4吉瓦(幾乎是2023年18.4吉瓦的兩倍)。如下圖所示,預計在一切照舊的情況下,到2030年全球太陽能發電裝置容量將達到200吉瓦直流電;而在全球脫碳情境下,到2030年這一數字可能超過500吉瓦直流電。

2022年國內原料、錠塊及晶片產量

主要參與者/製造商 | 工藝與技術 | 總產量(噸) |

阿拉巴馬州華盛頓特區 | 矽原料 | 42,000 |

環球冶金 | 矽原料 | 16,000 |

密西西比矽谷 | 矽原料 | 36,000 |

西維吉尼亞州製造業 | 矽原料 | 73,000 |

環球冶金 | 矽原料 | 24,000 |

赫姆洛克半導體公司 | 多晶矽(西門子) | 32,000 |

瓦克多晶矽 | 多晶矽(西門子) | 19,000 |

REC矽 | 矽烷 | 2,000 |

立方光伏 | 晶體矽晶片 | 無法使用 (年發電容量 20 兆瓦直流) |

美國電力脫碳需要大幅加快光電發電的年度部署。在正面的脫碳情境下,預計到2030年,太陽能裝置容量將比2020年的19吉瓦直流電成長四倍。根據美國太陽能產業協會(SEIA)的數據,2023年新增光伏裝置容量40.3吉瓦直流電,累計裝置容量達186.5吉瓦直流電。儘管光電發電的普及率不斷提高,但2023年太陽能發電僅佔總發電量的5.6%,夏季淨發電量的11.2%。約有22個州的太陽能發電量至少佔其總發電量的5%,其中加州以28.2%的比例位居榜首。同時,儲能部署也在快速成長,2023年併網新增儲能容量26.0吉瓦時(GWh)或8.8吉瓦交流電(GWac),較去年同期成長34%。展望未來,在一切照舊的情況下,全球光伏發電出貨量預計將達到約 200 GWdc,而全面脫碳路徑可能會使到 2030 年的裝置容量超過 500 GWdc,這凸顯了實現氣候目標所需的增長規模。

策略、行動與建議:

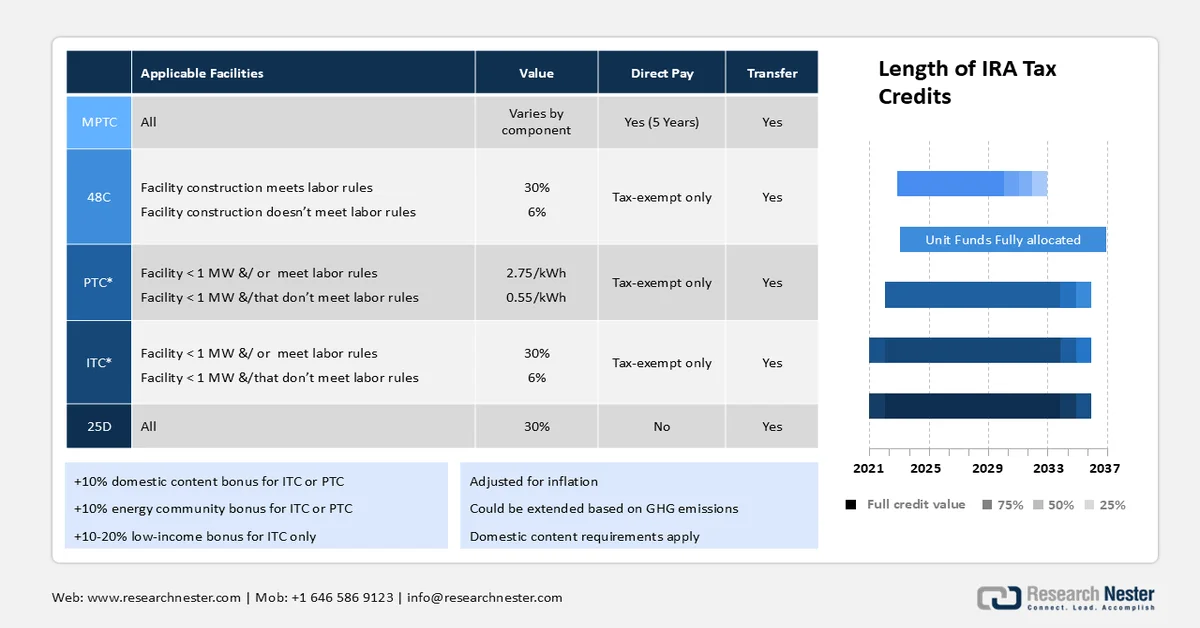

生產稅收抵免 (PTC) 和投資稅收抵免 (ITC) 是美國主要的框架政策。然而,直接支持政策方面最顯著的變化發生在 2022 年,當時推出了《通貨膨脹削減法案》(IRA)。該法案是一項聯邦法律,旨在擴大貸款、撥款和稅收抵免範圍。這對以社會公平的方式促進小型和大型光伏製造和安裝至關重要。該法案已批准了 3,700 億美元的投資,美國環保署的溫室氣體減排基金也撥款 70 億美元用於資助相關項目。

愛爾蘭共和國政府提供以下太陽能生產獎勵措施:

成分 | 稅收抵免 |

太陽能電池 | 0.04美元/瓦 |

晶圓 | 12美元/立方米 |

多晶矽 | 3美元/公斤 |

(純度必須達到99.9%) | |

背襯 | 0.40美元/平方米 |

模組 | 0.07美元/瓦 |

逆變器 | 因情況而異 |

扭矩管(追蹤器) | 0.87美元/公斤 |

結構緊固件 | 2.28美元/公斤 |

來源:歐洲光伏技術與創新平台

適用於個人退休帳戶(IRA)範圍內光伏發電的稅收抵免摘要。 MPTC = 製造業生產稅收抵免,PTC = 生產稅收抵免,ITC = 投資稅收抵免,GHG = 溫室氣體

來源:歐洲光伏技術與創新平台

美國於2018年開始組裝c-Si光伏組件,當時使用的是進口電池。到2020年,美國光電模組的組裝量達到4.3吉瓦直流,比2019年成長了24%。這一成長主要得益於First Solar公司策略性地將產能翻倍。隨著光電需求的持續成長,更多發展國內製造的機會將會出現。 2021年實施的進口限制措施(可能與中國企業有關)將不可避免地加強美國光伏供應鏈。美國一些主要的矽晶圓生產商包括:位於密西根州的Hemlock公司(年產能3.5萬噸);位於田納西州的Wacker公司(年產能2萬噸);REC Silicon公司(在華盛頓州擁有一座年產能1.6萬噸的工廠,在蒙大拿州擁有一座年產能4000噸的工廠); Hemlock、REC 和 Wacker 已根據第 48C 條獲得稅收抵免,這隨後有助於擴大了多晶矽的生產能力。

來源:美國能源資訊署

來源:美國能源資訊署

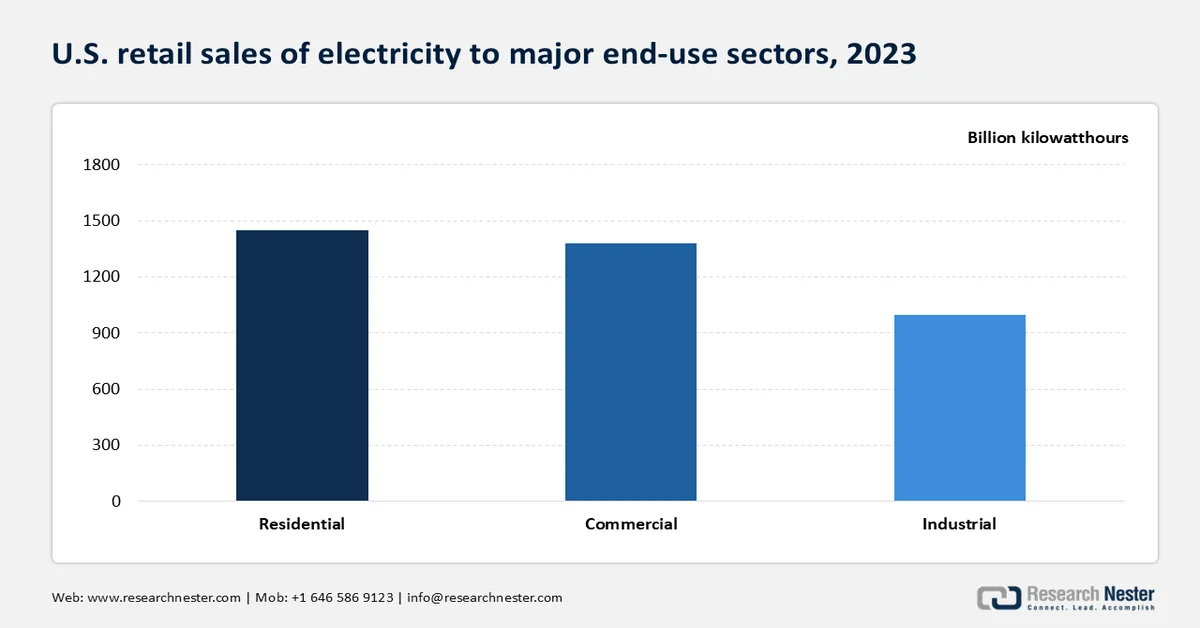

根據美國能源資訊署 (EIA) 的數據顯示,美國零售電力銷售額為 38,610 億美元,較 2022 年的 660 億美元顯著成長。零售銷售額包括淨進口額,即進口額減去從墨西哥和加拿大出口的電力額。

2023年美國零售電力客戶的電力銷售額及佔總銷售額的百分比

最終用戶 | 銷售量(十億美元、千瓦時) | 股票 |

住宅 | 14550億度 | 38% |

商業的 | 13750億度 | 36% |

工業的 | 10250億度 | 27% |

運輸 | 70億度 | 小於1% |

光電模組製造能力比較分析:

對多晶矽生產進行自上而下的分析

高純度多晶矽通常透過提煉冶金級矽獲得,冶金級矽用於製造太陽能晶片、矽膠、半導體和鋁合金。為了確保供應和純度,冶金級矽供應商通常會進行後向整合,並擁有相當一部分石英礦。此外,冶金級矽的加工通常是高能耗的,因此必須在電力資源豐富且價格合理的地區生產,例如馬來西亞、挪威、美國和中國新疆地區。目前,中國在太陽能光電市場佔據主導地位,擁有全球超過70%的冶金級矽產能,其中十家中國公司佔了國內產能的35%,而排名前五的公司則佔了約25%的產能。

資料來源:美國能源部

晶體矽和碲化鎘的生產和全球貿易:

2020年,美國進口的晶體矽(c-Si)和碲化鎘(CdTe)組件中,超過75%來自東南亞三個國家-越南、馬來西亞和泰國,其餘來自韓國。這些東南亞國家嚴重依賴上游的中國供應鏈。截至2020年,美國的矽太陽能電池產能有限。然而,美國本土的後續製造產業發展迅速,對該國激增的太陽能需求起到了關鍵作用。根據美國太陽能產業協會(SEIA)統計,2019年美國太陽能裝置容量達8.6吉瓦,年增21%。

資料來源: NREL 對 (Smith et al. 2021) 的更新

由於全球光電供應鏈存在許多缺口,例如高昂的資本支出和勞動成本,西方國家幾乎所有晶體矽(c-Si)原料和組件都依賴從東南亞國家進口。這些進口成本約佔總製造成本的11%。加強國內光電供應鏈建設將顯著降低這些成本。透過晶圓和晶錠組裝線的自動化,可以有效降低成本差距。 2024年2月,First Solar宣布計畫在美國投資100億美元用於碲化鎘(CdTe)薄膜光電技術。 2023年的回顧性數據顯示,該項目將為組件產能增加27.5億美元的價值、9億美元的經濟價值和20億美元的產值。

錠塊和晶片

2020年,十家中國企業生產了全球98%的太陽能矽片,其中隆基、協鑫和中環三家企業佔了71%的產能。從2016年到2020年,上述企業的總產能從29吉瓦直流(佔全球產能的29%)成長到173吉瓦直流(佔全球產能的58%)。這一趨勢與單晶矽光電模組市場份額的快速成長相呼應。此外,中國七個省份共分配了10吉瓦直流的矽片產能。值得注意的是,位於上海以北的江蘇省佔中國矽片總產能的28%,而東亞地區則貢獻了全球10吉瓦直流的矽片產能。總部位於中國的晶科能源宣布計畫在越南建造一座年產能7吉瓦直流的矽片和矽錠生產廠。此舉旨在簡化馬來西亞的電池生產流程和美國的組件組裝流程。該公司表示,該計畫於2020年啟動,旨在繞過美國對進口原材料的貿易限制。這項策略擴張凸顯了該公司在應對不斷變化的貿易格局的同時,致力於建立穩健供應鏈的努力。

模組和電池

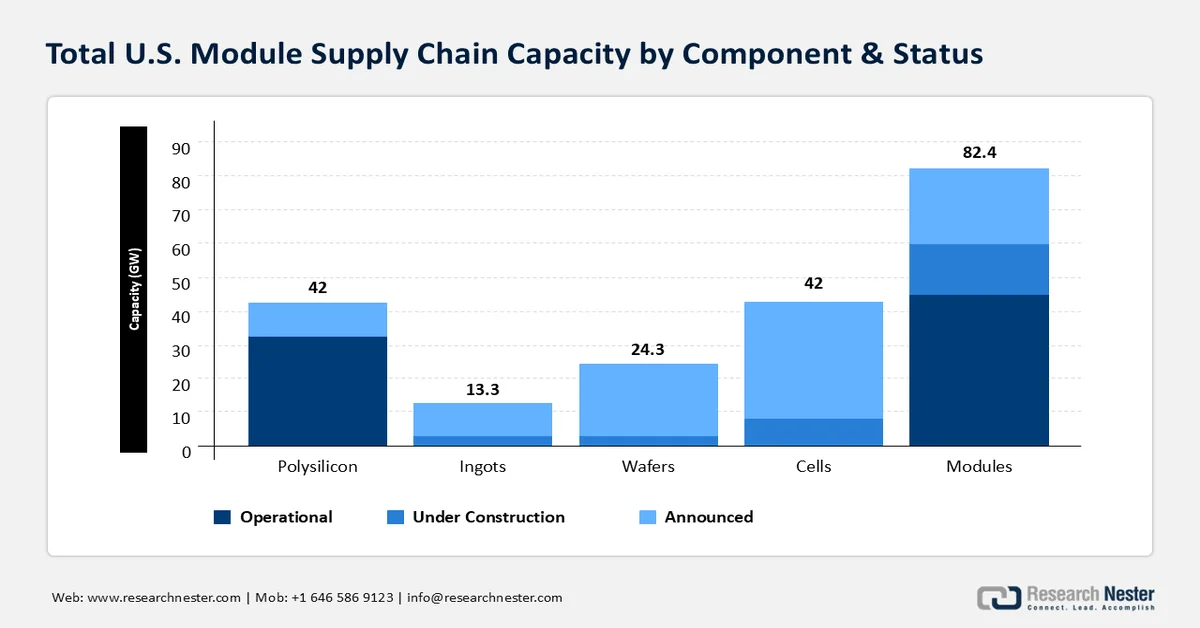

自新的製造業稅收抵免政策實施以來,大量投資湧入,用於建造和擴展整個太陽能組件供應鏈,包括矽錠、組件、矽片和電池。在聯邦製造業激勵政策出台之前,多晶矽產能約為16.6吉瓦(約41,500噸/年),組件產能約為7吉瓦/年。電池製造自2019年以來首次回流國內,預計2025年底將有更多電池產能投產。迄今為止,組件產量成長迅猛,從聯邦製造業稅收抵免政策實施前的7吉瓦攀升至2024年12月的44.4吉瓦,增幅超過500%。

美國光伏組件供應鏈總規模(包括已投產、正在建造和已公佈的項目)估計達到81.6吉瓦。由於合規週期、許可證審批、建設和調試等環節,光伏組件供應鏈的建立是一個緩慢的過程。供應鏈越往上游,建設週期越長。預計未來幾年,新工廠的擴建工作將持續進行。

太陽能光電市場的指數級成長正對全球半導體太陽能光電市場產生正面影響。 2022年,半導體裝置是全球第33大貿易產品,貿易總額達877億美元。 2021年至2022年間,光電/光敏/LED半導體貿易額成長21.9%,從720億美元增加至877億美元,佔全球貿易總額的0.37%。

光電和LED半導體裝置全球貿易的年增長率

年 | 貿易額(單位:十億美元) |

2019 | 56 |

2020 | 57.4 |

2021 | 72 |

2022 | 87.7 |

資料來源: OEC

光電/LED半導體裝置全球貿易

國家 | 出口 | 進口 | ||||

貿易總額 | 市場占有率 | 貿易總額 | 市場占有率 | |||

中國 | 447億美元 | 51% | 66億美元 | 3.19% | ||

越南 | 68.3億美元 | 7.79% | 6.93億美元 | 1.55% | ||

馬來西亞 | 49.2億美元 | 5.61% | 3.21億美元 | 0.72% | ||

日本 | 40.1億美元 | 4.57% | 20.5億美元 | 4.58% | ||

德國 | 35.2億美元 | 4.01% | 50.3億美元 | 5.73% | ||

美國 | 20.8億美元 | 2.37% | 132億美元 | 15.10% | ||

資料來源: OEC

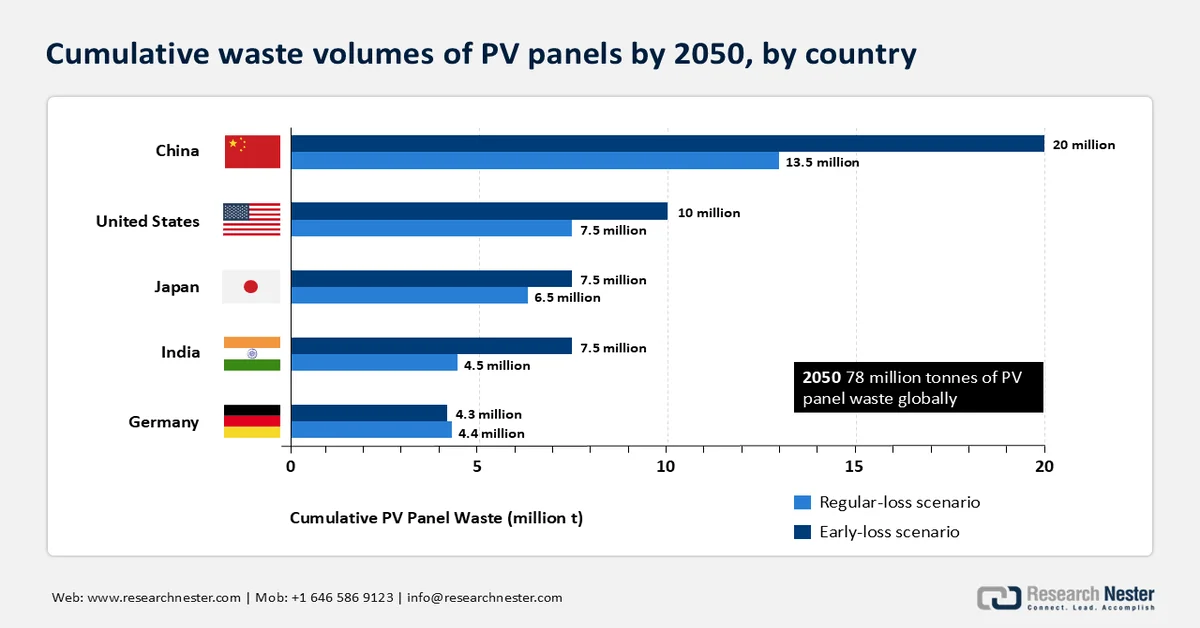

光伏裝置壽命終止(EOL)

隨著全球對電網脫碳的日益重視,太陽能發電和儲能能力也隨之大幅提升。舉例來說,為了實現脫碳目標,美國必須在2025年至2030年間每年新增30吉瓦交流電(GWac)的裝置容量。 2021年,美國新增太陽能裝置容量19吉瓦,累計裝置容量已達100吉瓦。這意味著未來幾年,新增太陽能係統的安裝量可能會大幅成長。

光電系統的使用壽命約為25-35年,但部分系統組件(包括光電模組)已進入廢棄物處理流程。此外,光電模組的報廢原因包括天氣損壞、製造缺陷或安裝錯誤。 2050年底,美國每年報廢光電模組的數量將占到城市電子垃圾總量的12%。光伏組件材料中99%為無害物質,95%可利用現有技術完全回收。這為低影響、安全的報廢組件處理方法奠定了堅實的基礎。然而,目前的報廢組件處理流程不利於回收。廢棄物產生者回收光伏組件的成本為每個組件15-45美元,遠高於每個組件1-5美元的填埋費用。這反過來可能會影響聯邦和州政府關於廢棄物處理的政策。

來源:國際再生能源總署

行動計劃覆蓋範圍

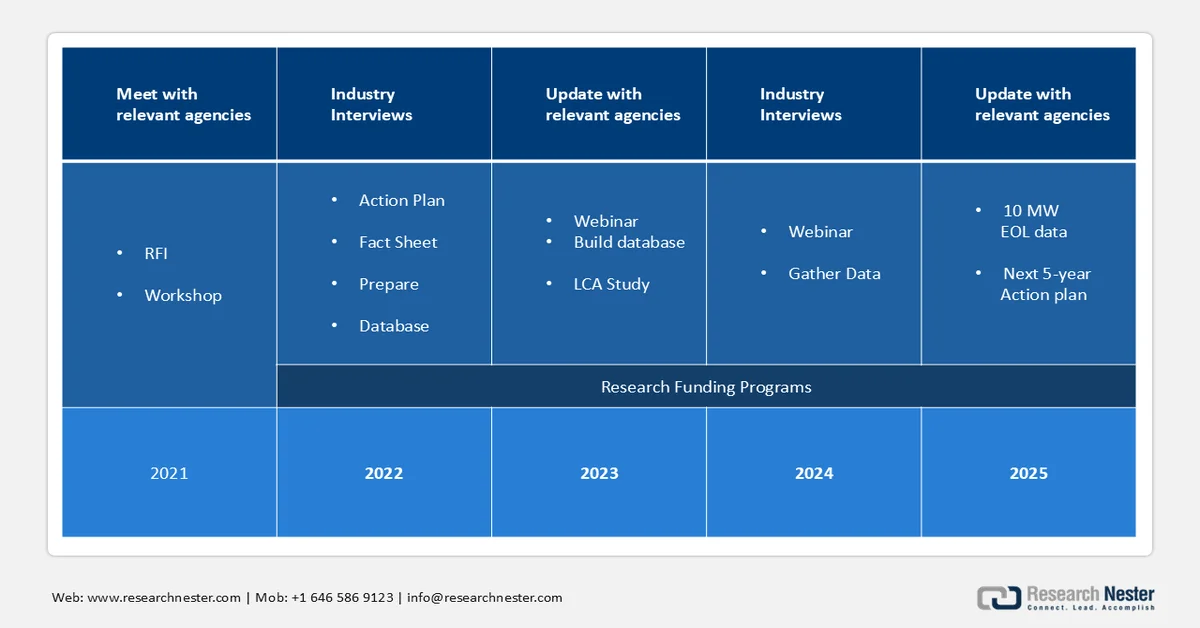

2021年6月,太陽能技術辦公室(SETO)發布了一份資訊徵詢書(RFI),旨在收集光伏廢棄物管理領域對報廢光伏設備處理關鍵挑戰的回饋意見。透過收集到的回應、專家訪談和文獻綜述,確定了潛在的研究領域,以簡化和優化光伏設備報廢處理流程。回覆強調了政策在報廢光伏設備處理中的作用,以及開發分離技術以提高材料回收率的重要性。

在聽取利害關係人對硬體設計、資料收集和分析方面普遍存在的挑戰的意見,並確定能源部在產品生命週期結束管理中的作用後,SETO 於 2021 年推出了一項五年行動計畫。

2021年多年期專案計畫是根據2021年光伏產品報廢研討會和資訊徵詢書(RFI)的回饋意見制定的。該計劃重點關注以下循環經濟推動因素:

- 資料收集與分析:基於模擬的廢棄物體積和處理方式,顯然需要切實可行地進行廢棄物收集、分類、運輸和材料回收工作。 SETO 的目標是建立一個獨立的資料庫,在 2025 年底前收集 10 兆瓦光伏系統報廢數據,並實施全面的數據標準。此外,非機密數據將向廢棄物管理、太陽能和政策制定領域公開。

- 硬體開發與製程研究:SETO 強調提高原料和能源利用效率,從而最大限度地減少報廢材料處理所需的資源,並延長組件壽命。 SETO 建議將報廢的鋼、銅和鋁出售給廢棄太陽能光電市場。然而,從金屬化層中回收銀以及分離聚合物和複合材料(包括背板)是材料回收可能面臨的挑戰。提高回收率並降低迴收成本的研究可望改變太陽能光電回收的經濟格局。

關鍵 太陽能光伏(PV) 市場洞察摘要:

區域亮點:

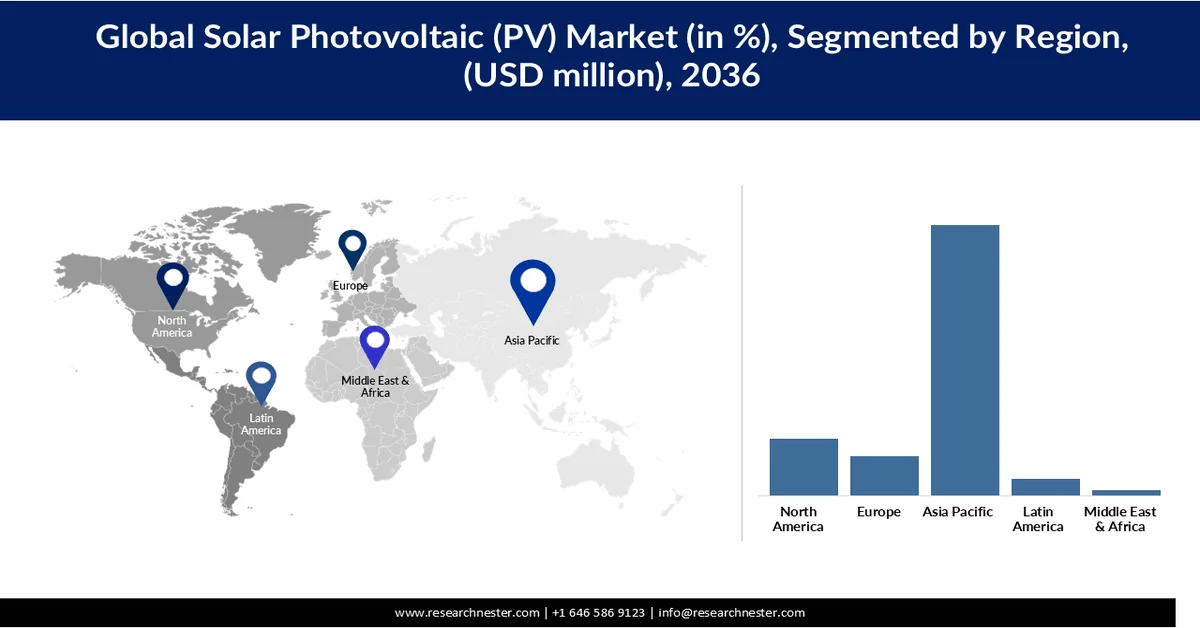

- 預計到 2036 年,亞太地區太陽能光伏 (PV) 市場將佔據 69.65% 的市場份額,這主要得益於不斷增長的電力需求和快速的工業化推動了太陽能的大規模部署。

- 預計到 2036 年,北美將佔據 14.09% 的市場份額,這主要得益於不斷增長的電力需求、日益普及的可再生能源以及對清潔能源轉型的強有力的政策支持。

細分市場洞察:

- 預計到 2036 年,晶體矽 (c-Si) 在太陽能光伏 (pv) 市場中的份額將達到 71.54%,這主要得益於其高效率、高可靠性和長使用壽命。

- 預計到 2036 年,地面安裝式太陽能發電市場將以 7.16% 的複合年增長率成長,這主要得益於其適用於能夠高效產生高功率輸出的大型公用事業專案。

主要成長趨勢:

- 支持性的政府政策和激勵措施

- 快速的都市化和工業化

主要挑戰:

- 高昂的初始資本投入與融資挑戰

- 間歇性和電網併網挑戰

主要參與者: First Solar(美國)、Tata Power Solar Systems Ltd.(印度)、Canadian Solar Inc.(加拿大)、無錫尚德電力股份有限公司(中國)、NextEra Energy Resources LLC(美國)、BrightSource Energy Inc.(美國)、SunPower Corporation(美國)、Vivaan Solar Pvt. Ltd.(印度)、Wree Group(印度)。

全球 太陽能光伏(PV) 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 9,799億美元

- 2026年市場規模: 1.07兆美元

- 預計市場規模:到2036年將達到2.24兆美元

- 成長預測:年複合成長率 7.63%(2026-2036 年)

關鍵區域動態:

- 最大區域:亞太地區(至2036年佔69.65%)

- 成長最快的地區:北美

- 主要國家:美國、德國、荷蘭、中國、日本

- 新興國家:印度、巴西、韓國、墨西哥、印度尼西亞

Last updated on : 12 March, 2026

太陽能光伏(PV)市場-成長驅動因素與挑戰

成長驅動因素

- 支持性的政府政策和激勵措施:政府政策和激勵措施在加速全球太陽能光電系統普及方面發揮關鍵作用。稅收抵免、補貼、上網電價補貼和淨計量計劃等措施顯著降低了太陽能裝置的前期成本,使其對消費者和企業更具經濟可行性。許多國家也在實施再生能源目標和強制性規定,要求提高太陽能和其他清潔能源發電的比例。此外,投資稅收抵免和生產掛鉤激勵等政策框架鼓勵國內製造業發展和大型項目開發。併網的監管支援和簡化的審批流程進一步促進了專案部署。總而言之,這些措施降低了融資門檻,提高了投資報酬率,並推動了太陽能光電系統在各地區的廣泛應用。

- 快速的城市化和工業化:不斷擴張的城市需要可靠的電力供應,以滿足住宅、商業綜合體和公共基礎設施的需求;同時,日益增長的工業活動也需要持續、高容量的能源供應。為了滿足不斷增長的需求,太陽能光電系統正越來越多地透過屋頂安裝和智慧城市專案融入城市規劃。工業部門也正在採用太陽能來降低能源成本和碳排放。此外,新興經濟體的基礎建設也為大規模部署太陽能創造了新的機會。隨著城市和工業的持續擴張,太陽能光電正成為高效、永續地滿足長期能源需求的理想解決方案。

挑戰

- 高昂的初始資本投入和融資挑戰:太陽能光電市場面臨許多限制因素,尤其是大型和公用事業項目,其安裝和系統整合的前期成本較高。組件、逆變器、土地購置和併網等相關費用可能相當可觀,尤其是在融資管道有限的發展中地區。儘管長期節省的成本十分顯著,但初始投資門檻可能會延緩住宅用戶和小型商業用戶的採用。此外,難以獲得負擔得起的融資以及較長的投資回收期也會進一步限制太陽能光電市場的成長。

- 間歇性和併網挑戰:太陽能光電系統本質上依賴陽光,這導致發電量不穩定,難以確保穩定的能源供應。這種間歇性會對電網穩定性帶來困難,並需要對儲能係統和電網管理技術進行額外投資。將高比例的太陽能併入現有電網可能會對基礎設施造成壓力,尤其是在輸配電網路陳舊的地區。這些技術和營運方面的挑戰可能會減緩大規模部署,並限制太陽能光電市場的整體成長潛力。

太陽能光電(PV)市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2036 |

|

複合年增長率 |

7.63% |

|

基準年市場規模(2025 年) |

9799億美元 |

|

預測年份市場規模(2036 年) |

2.24兆美元 |

|

區域範圍 |

|

太陽能光伏(PV)市場區隔:

技術細分分析

由於晶體矽(c-Si)具有高效率、高可靠性和長使用壽命等優點,預計在2026年至2036年間,將佔據太陽能光伏市場71.54%的份額,成為住宅、商業和公用事業規模光伏電站的首選技術。其市場主導地位得益於技術的持續進步,尤其是在性能卓越的單晶矽組件方面。此外,大規模生產和完善的供應鏈顯著降低了生產成本,並提高了產品的可負擔性和普及率。該技術與各種應用的兼容性以及成熟的應用經驗進一步鞏固了其廣泛部署。因此,晶體矽仍是全球太陽能光電產業擴張的基石。

安裝類型細分分析

由於地面安裝式太陽能係統適用於高效能發電的大型公用事業項目,預計到2036年,其市場份額將以7.16%的複合年增長率增長。這些系統受益於規模經濟效應,從而降低了單位電力的安裝和營運成本。此外,與屋頂系統相比,地面安裝式太陽能係統還支援優化面板朝向和追蹤技術,提高了能源效率。同時,全球對太陽能園區和併網計畫的投資不斷增加,也加速了地面安裝式太陽能係統的部署。

我們對全球太陽能光電(PV)市場的深入分析涵蓋以下幾個面向:

細分市場 | 子段 |

科技 |

|

安裝類型 |

|

最終用戶 |

|

成分 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

太陽能光電市場—區域分析

亞太市場洞察

預計到2036年,亞太地區將主導太陽能光電市場,佔全球69.65%的份額。這主要得益於該地區大規模的太陽能部署,以及不斷增長的電力需求和快速的工業化。亞太地區擁有強大的製造業能力和成本效益高的生產模式,因此能夠廣泛應用太陽能光電系統。各國政府大力推動再生能源發展和基礎建設,進一步加速了太陽能光電系統的安裝。此外,亞太地區擁有許多大型太陽能光電市場,且產能持續成長,使其成為全球太陽能光電市場擴張的主要貢獻者。

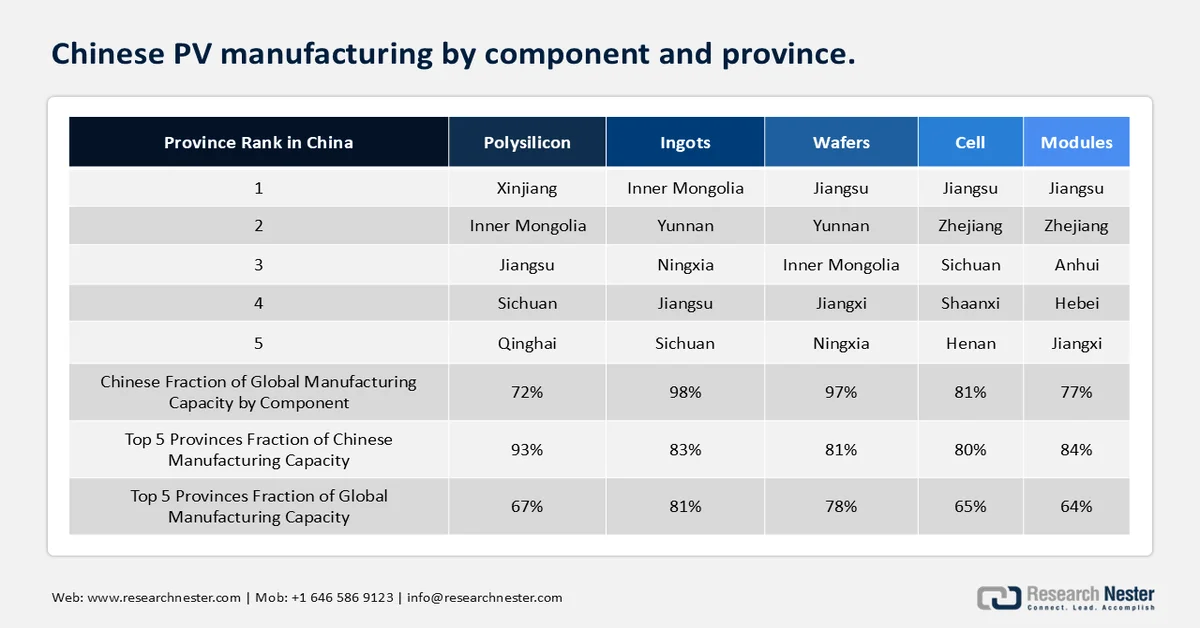

在中國,太陽能光電市場的發展主要得益於中國對光伏供應鏈的絕對掌控,這確保了零件的成本效益和大規模供應。全球97%的矽片生產集中在中國,而太陽能電池和組件的很大一部分產自中國國內或透過其在東南亞的子公司生產,這使得中國能夠提供穩定且價格合理的供應。

此外,中國在多晶矽、矽錠、製造設備、逆變器以及鋁框、玻璃等組件材料等關鍵零件領域也佔據主導地位。這種高度的垂直整合和供應鏈控制降低了全球生產成本,加速了部署,使中國的製造業生態系統成為全球太陽能光電市場成長的關鍵驅動力。

中國對全球太陽能光電發電的影響:

全球約97%的矽片生產產自中國,其中很大一部分作為太陽能電池的原料出口到其他國家。在美國部署的太陽能電池組件中,約有75%由中國在東南亞國家(包括馬來西亞、越南和泰國)的子公司生產。此外,大量的光電模組也來自中國。雖然多晶矽、電池和組件的來源地雖不多,但仍有相當一部分來自中國,全球光伏供應鏈在很大程度上依賴來自中國的矽片和矽錠。此外,組件供應鏈的其他環節,包括製造設備和組件平衡零件(例如鋁框和玻璃),也主要來自中國。中國本土製造商在光伏系統平衡部件中佔據重要份額,包括電網逆變器以及用於安裝光伏組件的鋼材和鋁材。

此外,中國關鍵供應的存在對包括多晶矽在內的組件成本起著至關重要的作用。根據美國能源資訊署(EIA)的數據顯示,多晶矽價格從2020年6月的每公斤6.27美元上漲至2021年6月的每公斤28.46美元,漲幅達三倍。這主要歸因於晶圓和電池產能擴張導致的供需失衡。由於多晶矽成為關鍵瓶頸,下游企業(如電池和晶圓生產商)一直在策略性地囤積多晶矽,以滿足預期需求,而這主要得益於中國公用事業規模部署的激增。根據已公佈的項目,預計未來幾年多晶矽產能將翻倍。一些新建廠的年產能為3萬至7萬噸,預計也將興建年產能超過10萬噸的工廠。

中國企業一直致力於降低多晶矽價格,為此在土地、電力和勞動力成本較低的地區建設生產設施並進行生產。西部省份,包括內蒙古、青海、四川,尤其是新疆,已進行了相當規模的建設。目前,新疆的產量分別佔中國全球總產量的54%和39%。以下將根據截至2022年的在建項目,估算中國太陽能光電模組的整體產量。

中國低廉的勞動成本和高度集中的晶體矽光電供應鏈對其他企業構成了進入障礙。在美國,勞動成本佔製造成本的22%,而中國僅8%;美國晶圓製造成本中勞動成本佔比為36%,而中國僅23%;美國電池製造成本中勞動成本佔比為33%,而中國僅8%。

此外,儘管中國一直在努力擺脫對中國零件供應的依賴,但其太陽能板出口在2023年上半年仍激增34%。這對於滿足歐洲和南非的高能源需求至關重要。對清潔能源轉型的日益重視進一步加劇了對中國太陽能出口的依賴。在90.4%的出口量中,歐洲成為最大的進口國(58%),其次是巴西,2023年上半年從中國進口了9.5吉瓦的太陽能板。預計非洲的進口成長將達到187%,成為成長最快的地區,因為非洲政府正在尋求緩解日益嚴重的能源危機的方法,而中國則大力利用當前供需缺口。

2023年上半年中國太陽能出口佔全球份額(以美元價值計)

出口目的地 | 出口份額 |

歐洲 | 52.50% |

巴西 | 7.60% |

巴基斯坦 | 3% |

澳洲 | 2.60% |

日本 | 2.70% |

南非 | 2.70% |

沙烏地阿拉伯 | 2.10% |

世界其他地區 | 11.10% |

來源: Ember Energy

此外,受電力需求成長和政府鼓勵再生能源普及的政策推動,印度太陽能光電市場正經歷強勁成長。近年來,印度太陽能裝置容量顯著提升,從最初的極低水準成長至超過130吉瓦,這體現了持續的投資和政策重點。大型太陽能專案是新增裝置容量的主要來源,這得益於競爭性招標和基礎設施建設的支持。此外,屋頂太陽能計劃等措施也促進了住宅和商業領域的太陽能應用。預計未來幾年,電氣化程度的提高、工業的擴張以及充足的專案儲備將進一步加速太陽能的部署。

北美市場洞察

預計到2036年,北美太陽能光電市場將佔據14.09%的份額,這主要得益於電力需求的成長、再生能源普及率的提高以及政府對清潔能源轉型的大力支持。公用事業規模太陽能專案、電網現代化和儲能技術的投資不斷增加,正在加速該地區太陽能光電發電的部署。先進的基礎設施以及交通和建築領域日益增長的電氣化水平,也進一步支撐了對太陽能光電系統的持續需求。

同時,北美冶金級矽(MGS)產量的成長正在透過增強國內供應鏈來鞏固區域太陽能光電市場。 MGS產量的增加降低了對太陽能模組關鍵原料進口的依賴,提高了成本穩定性和供應安全性。這不僅支持了矽片和電池的在地化生產,也與政府促進國內生產的措施相契合。因此,MGS產能的擴張在推動北美太陽能光電市場成長方面發揮著至關重要的作用。

北美頂級競爭者MGS產量(2022年)

MGS工廠 | 生產能力(噸) |

魁北克矽谷貝坎庫爾,魁北克省 | 50,000 |

尼加拉瀑布鐵球 | 30,000 |

Ferroglobe,俄亥俄州貝弗利 | 16,000 |

西維吉尼亞州鐵球合金 | 75,000 |

道康寧公司,阿拉巴馬州梅格斯山 | 42,000 |

Ferroglobe,塞爾瑪,阿拉巴馬州 | 31,000 |

密西西比矽谷,伯恩斯維爾,密西西比州 | 36,000 |

多晶矽的主要用途是光電發電(佔總需求的80%),其次是半導體和消費性電子產品。儘管多晶矽的生產技術多種多樣,但兩種主要方法佔據了太陽能光電市場最大的份額。流體化床反應器(FBR)法佔太陽能光伏市場份額的3%-5%,而西門子化學氣相沉積法則佔了90%的市場份額。西門子製程是將矽烷前驅體或氣態三氯矽烷(TCS)通過加熱的矽絲。回收的化合物經進一步加工合成多晶矽。幾乎所有的多晶矽生產能力都集中在10個國家,其中中國佔了全球72%的產能。

美國太陽能光電市場成長的驅動力主要來自太陽能製造和部署領域投資的激增,以及產能的快速擴張,從而實現了光伏系統的大規模安裝。此外,儲能技術的進步增強了電網可靠性,並支持了太陽能的高效併網,進一步加速了太陽能光電市場的整體普及。

電力供應商分為兩大類:提供全方位服務的供應商和其他供應商。全方位服務供應商提供捆綁式電力服務,通常提供自主發電或從其他獨立電力生產商購買電力。這些供應商包括投資者所有的公用事業公司(例如上市電力公司)、公共實體(例如州電力機構、市政當局和市政太陽能光伏營銷機構)、由聯邦政府融資或擁有的電力營銷商和生產商組成的聯邦實體,以及由合作社成員擁有和運營的合作社。除了終端用戶銷售外,電力通常還在太陽能光電批發市場或透過雙邊合約進行交易。

按供應商類型劃分的電力銷售份額百分比(2022 年)

提供者類型 | 電力銷售份額 |

投資者所有的公用事業公司 | 75% |

公共和聯邦實體 | 16% |

合作社 | 13% |

其他的 | 15% |

由於公共和私人資金的共同投入,美國太陽能製造和儲能投資在2023年創下歷史新高。下表提供了2023年和2022年的比較分析。

2023年美國太陽能投資

投資區域 | 2023 |

太陽能製造 | 51億美元(比2022年成長470%) |

電池製造 | 339億美元(+240%) |

(車輛及固定裝置) | |

大規模太陽能部署 | 354億美元(+45%) |

大規模儲存部署 | 170億美元(+71%) |

分散式電力與儲能部署 | 216億美元(+18%) |

資料來源:美國能源資訊署,《初步月度發電機組庫存報告》

2024年,新增公用事業規模發電裝置容量約為62.8吉瓦,較2023年的18.4吉瓦大幅成長。太陽能發電佔新增裝置容量的最大份額,其次是儲能。德州(35%)、加州(10%)和佛羅裡達州(6%)的太陽能發電裝置容量佔總裝置容量的50%。除這三個州外,內華達州的Gemini太陽能電站預計將於2025年投入運營,屆時將新增690兆瓦的光伏發電裝置容量和380兆瓦的儲能裝置容量。此外,到2024年,美國的儲能裝置容量佔比將達到約89%,新增容量達30吉瓦。這比2023年新增6.4吉瓦的電池儲能容量增加了705吉瓦。 《通貨膨脹削減法案》也透過對獨立儲能專案的投資稅收抵免(ITC)加速了儲能技術的發展。在《通貨膨脹削減法案》出台之前,電池只有與太陽能光電市場毗鄰才能獲得聯邦稅收抵免。

加拿大太陽能光電市場正穩步成長,這得益於再生能源的日益普及和各省持續的裝置容量成長。該國太陽能裝置容量已超過5吉瓦,反映出近年來持續擴張的態勢。成長主要由分散式和屋頂光伏發電系統以及穩定的公用事業規模項目儲備所驅動。此外,加拿大對清潔能源轉型的高度重視以及再生能源發電的高比例也促進了太陽能的進一步部署。在持續的投資和扶持政策的推動下,預計未來幾年太陽能光電市場將繼續保持成長動能。

歐洲市場洞察

到2036年,歐洲太陽能光電市場將成長至10.06%,這主要得益於強有力的脫碳目標和日益增長的能源安全疑慮。對再生能源和電網現代化改造的投資不斷增加,正在加速該地區的太陽能部署。政府政策和激勵措施支持公用事業規模和屋頂光電系統的安裝。此外,減少對化石燃料依賴的措施也進一步推動了太陽能的普及。

由於強勁的電力需求和強有力的再生能源政策支持,德國太陽能光電市場正在快速擴張。該國正透過大型專案和屋頂光電裝置,在其能源轉型戰略框架下不斷提升太陽能裝置容量。工業和交通領域的電氣化程度不斷提高,進一步推動了對太陽能的需求。持續的電網升級和再生能源併網投資也為太陽能光電市場的成長提供了保障。

法國太陽能光電市場正穩步成長,這得益於其強大的電力基礎設施和對再生能源多元化日益重視。太陽能裝置容量的擴張與核能基礎的結合,增強了能源結構的彈性。政府推行的清潔能源和太陽能裝置推廣計畫正在促進其普及。此外,電氣化程度的提高和基礎設施的升級改造也推動了太陽能光電市場的持續成長。

太陽能光電(PV)市場主要參與者:

- 第一太陽能(美)

- 塔塔電力太陽能係統有限公司(印度)

- 加拿大太陽能公司(加拿大)

- 無錫尚德電源有限公司(中國)

- NextEra Energy Resources LLC(美國)

- BrightSource Energy Inc.(美國)

- SunPower公司(美國)

- 維瓦安太陽能列兵。有限公司(印度)

- 瓦里集團(印度)

- 晶科能源(中國)

- OMCO Solar(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- First Solar是太陽能光電市場的領導者,以其先進的薄膜光電技術,特別是碲化鎘模組而聞名。該公司專注於公用事業規模的太陽能項目,並受益於其在美國強大的本土製造能力。其對永續性和高效組件的重視,鞏固了其在大規模部署領域的地位。

- 晶科能源是全球最大的太陽能光電模組製造商之一,以其強大的產能和全球分銷網路而聞名。本公司持續加大研發投入,以提高組件效率並降低成本。其在多個地區的強大佈局,為全球大規模太陽能應用提供了有力支持。

- 加拿大太陽能公司(Canadian Solar Inc.)的業務涵蓋太陽能光電市場的整個價值鏈,包括製造、專案開發和能源解決方案。該公司在全球範圍內擁有強大的業務佈局,包括公用事業規模和分散式太陽能專案。其多元化的產品組合和持續的創新使其在太陽能光電市場中保持著強大的競爭力。

- 塔塔電力太陽能係統印度有限公司是印度太陽能光電市場的主要參與者,提供EPC服務並生產太陽能模組。該公司在全國範圍內的公用事業規模和屋頂太陽能專案中發揮關鍵作用。政府的大力支持和國內需求推動了其在太陽能光電市場的成長。

- 瓦瑞集團是印度最大的太陽能光電模組製造商之一,業務遍及全球。公司專注於生產高品質組件並不斷擴大產能。其強大的分銷網絡和項目執行能力為太陽能的廣泛應用提供了有力支持。

以下是全球太陽能光電市場的主要參與者名單:

憑藉大規模的生產能力、強大的全球供應鏈和持續的技術創新,主要廠商在太陽能光電市場佔據主導地位。他們大力投資研發,以提高組件效率、耐用性和成本競爭力,從而促進更廣泛的應用。策略合作、併購和專案層面的合作進一步幫助他們擴大太陽能光電市場份額,並進入新的地區。此外,他們貫穿整個價值鏈,從生產到專案開發和安裝,這使他們能夠保持競爭優勢,並佔據太陽能光電市場的重要份額。

全球太陽能光電市場企業格局:

最新動態

- 2024年11月,天合光能宣布其350.4平方公分n型雙面拓普康工業級太陽能電池在n型拓普康電池類別中實現了2658%的轉換效率。這是天合光能創造的第28項電池/組件轉換效率世界紀錄,進一步彰顯了其強大的創新能力。

- 2024年9月,美國能源部與kWh Analytics公司共同推出了240萬美元的計劃,旨在開發太陽能光伏項目。這項新計畫將有助於收集再生能源電網的實際電力損耗數據,並有助於制定新的標準化方案,以最大限度地減少發電損耗。

- 2024年9月, OMCO Solar與Heleine合作,針對美國太陽能光電市場推出捆綁式光電模組。此捆綁式解決方案旨在幫助當地太陽能開發商申請IRA(工業復興法案)下的優惠稅收抵免。

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

太陽能光伏(PV) 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。