量子運算市場展望:

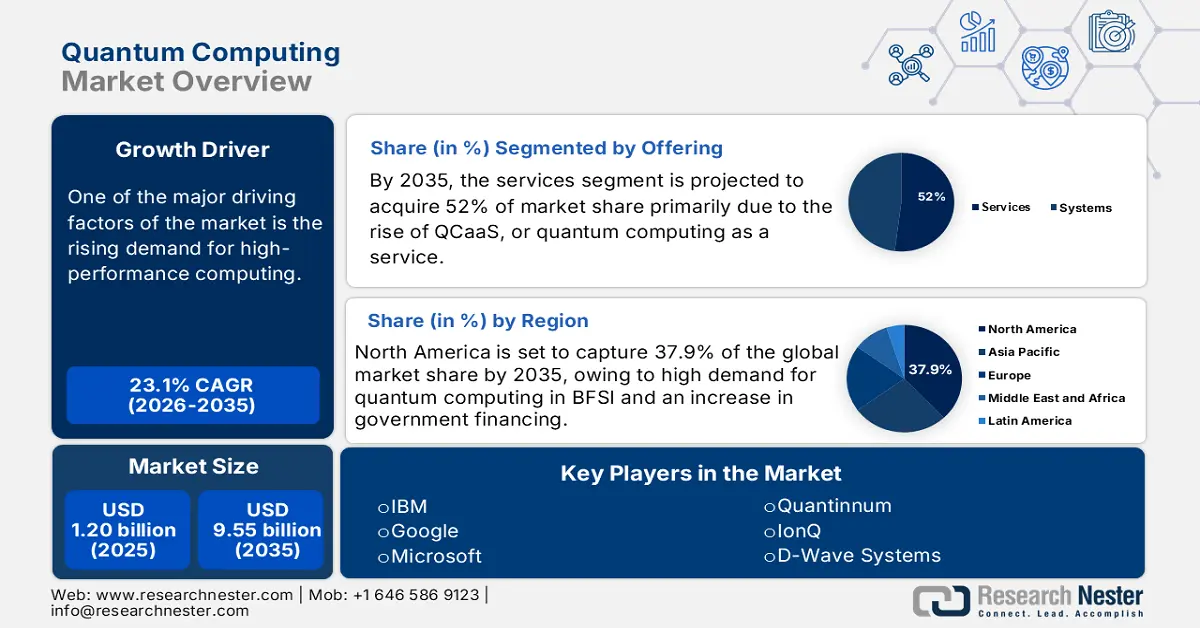

2025年量子運算市場規模超過12億美元,預計2035年將達到95.5億美元,在預測期間(即2026年至2035年)的複合年增長率約為23.1%。 2026年,量子計算產業的規模估計為14.7億美元。

對高效能運算需求的激增是推動市場成長的關鍵因素之一。傳統計算機的效能已接近摩爾定律的極限,進一步提升計算速度變得異常困難。然而,最新的量子電腦利用疊加態,能夠以遠超傳統系統的速度處理複雜的演算法。隨著各組織機構尋求用於人工智慧模型訓練的運算能力,量子運算作為一種過渡方案應運而生,不僅提供了足夠的解決方案,而且迅速推動了政府和私營部門的投資。

量子計算硬體不斷發展,相干時間和錯誤檢測能力都得到提升。 IBM 和 Rigetti 等知名廠商正在研發可擴充的超導量子位元。容錯架構的出現也先於實際應用案例,進一步縮小了商業系統和實驗系統之間的差距。此外,量子互連技術的創新也有效降低了退相干問題。

量子運算市場—成長驅動因素與挑戰

成長驅動因素

- 政府加大投入,推動國家量子計畫:世界各國政府都意識到量子運算對國家安全和競爭力至關重要。一些典範項目包括中國多年期量子基礎設施投資計畫和美國《國家量子計畫法案》。這些計畫不僅加速了學術界和商業界的研發進程,也促進了許多大學、新創公司和國家實驗室之間的合作。此外,歐盟已在「2025量子技術旗艦計畫」下撥款10.7億美元,用於支援許多研究人員的工作。

- 量子運算在藥物研發和醫療保健領域的應用激增:量子運算的引入已被證明高效,並徹底改變了醫學研究。研究人員能夠快速模擬分子結構,從而進一步降低藥物研發成本。輝瑞和百健等開拓性公司已開始利用量子運算的強大功能,並與Google量子人工智慧等IT公司合作,加速精準醫療的發展。隨著醫療保健朝著更優的方向發展,市場參與者正在設計先進的治療方法。

- 金融建模和風險優化領域量子技術應用激增:金融業正成為量子技術應用的領先產業之一,致力於簡化風險分析和複雜建模。摩根大通和巴克萊銀行等機構正大力投資量子研究,以升級交易和詐欺偵測流程。量子機器學習(QML)的日益普及進一步提升了資料模式辨識能力。根據世界經濟論壇2025年4月發布的報告顯示,英國政府承諾投資1.62億美元用於量子技術,以打擊洗錢和犯罪活動。

挑戰

- 量子硬體開發成本高:量子運算系統的設計成本極為高昂。例如,超導量子位元需要大型冷凍機,而它們的離子阱系統則需要超高真空。這些組件的成本極為龐大,使得大規模部署對大多數機構而言幾乎不可能。成本方面的挑戰甚至不僅限於硬件,還包括尋找熟練的技術人員以及系統的長期維護。

- 可擴展性和製造方面的挑戰:量子處理器面臨的最大工程挑戰之一是將量子處理器從數十個量子位元擴展到數百萬個量子位元。缺乏可擴展的製造流程阻礙了其商業化,並限制了其應用範圍,使其僅限於大型研究機構而非主流企業。

量子計算市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

23.1% |

|

基準年市場規模(2025 年) |

12億美元 |

|

預測年份市場規模(2035 年) |

95.5億美元 |

|

區域範圍 |

|

量子運算市場細分:

產品類型分析

預計到2035年底,量子運算市場的服務系統部分將佔據52%的市場份額,遙遙領先。這一增長主要得益於量子運算即服務(QCaaS)的興起。 QCaaS使各種規模的公司都能獲得量子運算工具、軟體和硬件,而無需投資昂貴的基礎設施。 2021年,牛津量子電路公司在英國推出了首台商用QCaaS量子電腦。此次發布標誌著人們在全面了解量子運算潛力方面邁出了關鍵一步。

應用細分市場分析

預計優化領域將佔據33%的市佔率。該領域的成長可歸因於銀行業和物流業等各行業對量子運算的日益普及。量子運算能夠透過糾纏處理無數種可能性,從而在解決這些問題方面帶來變革性優勢。借助量子運算優化技術,物流業正在發生變革,該技術正在解決貨車、公共交通和旅遊車輛的調度和路線規劃問題。

最終用戶細分分析

由於風險評估和詐欺檢測領域對量子電腦的需求日益增長,預計銀行業和金融業將佔據最大的市場份額。量子電腦能夠快速分析大量資料集並模擬各種市場場景,幫助金融機構在降低風險的同時大幅提升收益,並顯著提高決策效率。同樣,在物流和供應鏈管理領域,量子運算使企業能夠即時優化路線規劃和需求預測。這種能力可以降低營運成本,提高交付效率,並增強整個供應鏈的韌性。

我們對量子計算市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

提供 |

|

科技 |

|

應用 |

|

部署 |

|

終端用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

量子運算市場—區域分析

北美市場洞察

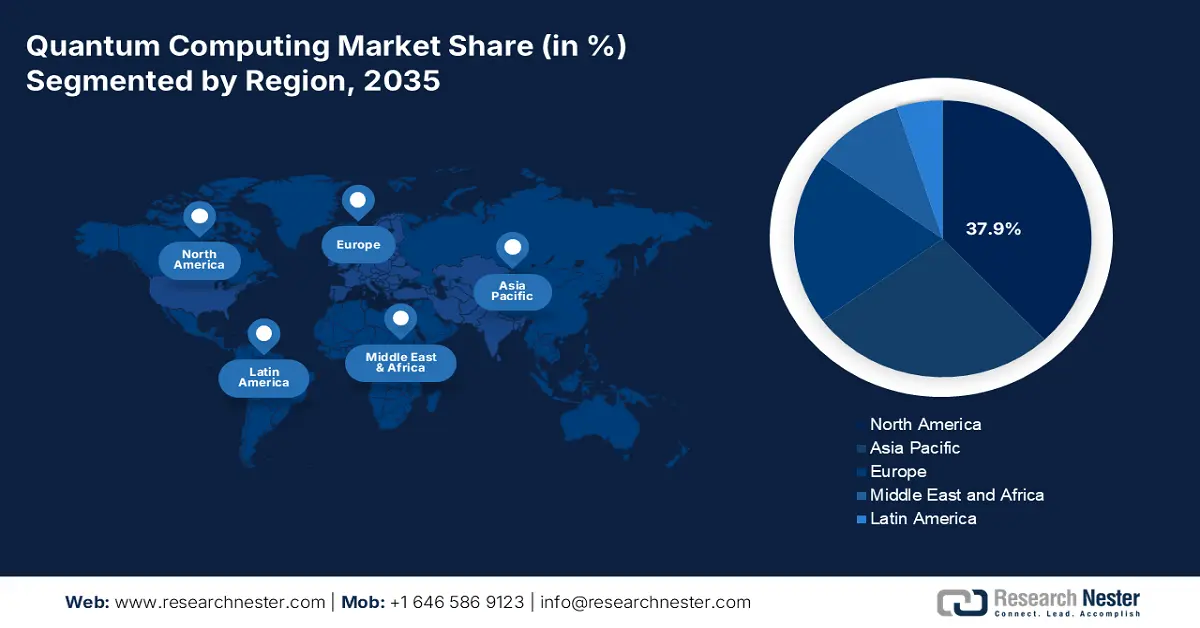

預計到2035年底,北美量子運算市場將佔據37.9%的領先份額。這一成長主要得益於銀行、金融服務和保險(BFSI)產業對量子運算的強勁需求以及政府投入的增加。美國能源部宣布撥款1,100萬美元,用於六項合作計劃,以便更好地了解量子計算能否、何時以及如何突破計算研究的界限。國家量子計畫正在利用研發力量,為更廣泛的量子服務部署鋪路。

加拿大量子運算市場正經歷強勁成長,這得益於學術界的卓越成就和私部門的創新。私部門的參與至關重要,像D Wave這樣的公司更是提振了市場信心。 2024年7月,加拿大政府在滑鐵盧投資1,840萬美元用於量子運算計畫。這項投資將進一步促進市場成長,為市場參與者帶來豐厚的機會。

亞太市場洞察

預計到2035年,亞太地區將佔據26.9%的市場。這一成長歸功於中國和日本等國家對研發的持續投入以及不斷發展的雲端運算量子運算計畫。例如,2023年4月,日本理化學研究所(RIKEN)、日本產業技術綜合研究所(JAIS)、日本資訊通訊技術研究所(NICT)、大阪大學、富士通有限公司和日本電報電話公司(NTT)宣布聯合研發出日本首台超導量子電腦。這一進展標誌著量子計算邁出了重要一步。

中國政府在「十四五」規劃中將量子技術列為優先發展領域,並已撥款150億美元用於量子研究與開發。此外,國內私營企業也積極參與建立量子運算生態系統,並開發可互通的硬件,以方便研究人員更廣泛地使用量子計算技術。這一成長也得益於金融、密碼學、材料科學等各領域對量子運算解決方案日益增長的需求。

歐洲市場洞察

在策略投資、合作努力以及對研發的高度重視的推動下,歐洲量子運算市場正處於強勁增長期。 IBM等公司以及PsiQuantum等新創公司在量子技術開發方面取得了顯著進展,進一步推動了市場成長。在德國,製藥和汽車等多個行業正在尋求量子運算解決方案,以應對模擬和各種機器學習挑戰。根據國際貿易管理局統計,到2026年,德國已投資30億美元用於促進量子運算的發展。

在英國,市場成長主要得益於學術界和產業界的合作。例如,薩塞克斯大學在推動量子研究和促進創新方面發揮關鍵作用。學術界和產業界的合作對於將理論成果轉化為實際應用至關重要,從而加速量子技術的發展。

量子運算市場主要參與者:

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

到2024年,在政府的大力支持、強勁的研發活動以及Google和IBM等美國科技巨頭的推動下,量子運算市場規模有望達到驚人的16.5億美元。企業正在採取策略性舉措,例如基於雲端的量子運算即服務(QCaaS),以促進這項技術的普及。亞太地區的企業,例如Qkrishi和三星,專注於特定應用,而像日本產業技術綜合研究所(AIST)和富士通有限公司之間的合作則推動了硬體創新。

公司 | 原產地 | 市佔率(2024 年) |

|---|---|---|

IBM | 美國 | 17.5% |

美國 | 11.2% | |

微軟 | 美國 | 9.8% |

量子 | 美國 | 8.4% |

離子量子 | 美國 | 6.2% |

D-Wave系統 | 加拿大 | xx% |

阿托斯 | 法國 | xx% |

Quix Quantum | 荷蘭 | xx% |

富士通 | 日本 | xx% |

NEC公司 | 日本 | xx% |

Xanadu量子技術 | 加拿大 | xx% |

量子運動 | 英國 | xx% |

Q-CTRL | 澳洲 | xx% |

三星電子 | 韓國 | xx% |

Qkrishi | 印度 | xx% |

以下是市場競爭格局中幾個重點關注的領域:

最新動態

- 2025 年 5 月,國際商業機器公司(IBM) 宣布推出量子系統,配備 156 量子位元處理器,使 10 萬家企業能夠在 2025 年前實施量子解決方案。

- 2025 年 2 月, D-Wave Quantum 公司推出了 Advantage2 量子計算機,它透過 Leap 雲端服務提供改進的企業應用程式最佳化,以解決傳統計算機無法解決的計算難題。

- Report ID: 4910

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。