Перспективы рынка соевых химикатов:

Объем рынка соевых химикатов в 2025 году оценивался в 30,59 млрд долларов США и, по прогнозам, к концу 2035 года достигнет примерно 51,69 млрд долларов США, увеличиваясь среднегодовым темпом роста 5,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка соевых химикатов оценивается в 32,26 млрд долларов США.

Рынок соевых химикатов стимулируется растущим спросом на биохимические вещества, подкрепляемым государственным регулированием и инициативами в области устойчивого развития. Например, программа Министерства сельского хозяйства США «BioPreferred Program» вносит в экономику США в общей сложности 489 миллиардов долларов США за счет использования возобновляемых ресурсов, предлагая налоговые льготы и гранты для стимулирования разработки альтернативных продуктов на основе сои. Аналогичным образом, биотехнологии, соответствующие целям устойчивого развития и снижения зависимости от ископаемого топлива, получают субсидии, налоговые льготы и исследовательские субсидии от правительства Великобритании. Такая политика не только увеличивает объем рынка соевых химикатов, но и стимулирует инновации и инвестиции в биотехнологии.

Цепочка поставок сырья для сектора соевых химикатов является прочной, с основными производителями сои, такими как США и Бразилия. Эти страны разработали эффективные цепочки поставок, которые позволяют перерабатывать соевые бобы в различные химические продукты. По данным Министерства сельского хозяйства США (USDA), Соединенные Штаты экспортировали около 52,21 миллиона метрических тонн соевых бобов в течение 2024 маркетингового года, что подчеркивает важную роль экспорта соевых бобов на мировом рынке. Производители наращивают свои производственные мощности, чтобы удовлетворить растущий спрос на соевые химикаты, что включает в себя инвестиции в перерабатывающие предприятия, а также в инициативы по исследованиям и разработкам. Тенденции мировой торговли предполагают устойчивый рост импорта и экспорта соевых бобов и соевых продуктов, обусловленный растущей потребностью в устойчивых и возобновляемых ресурсах.

Рынок соевых химикатов — факторы роста и проблемы

Драйверы роста

- Инициатива ЕС по устойчивому использованию химических веществ: Европейское химическое агентство (ECHA) опубликовало новые классы риска для веществ, нарушающих работу эндокринной системы, и вязких веществ в соответствии с критериями ЕС. Эти меры направлены на выявление и снижение рисков, связанных с долгоживущими химическими веществами в окружающей среде. Принятие этих правил стимулирует химическую промышленность к переходу на более безопасные и возобновляемые источники, такие как химические вещества на основе сои, соответствующие современным целям устойчивого развития и нормативным требованиям.

- Инновации в химическом производстве: Прогресс в технологиях химического производства, включая разработку более экологичных катализаторов и усовершенствованные методы экстракции, может повысить эффективность и снизить стоимость производства химикатов на основе сои. Например, благодаря внедрению передовых методов катализа эффективность производства выросла на 21%, что принесло значительные экономические и экологические выгоды. Эти изменения стимулируют спрос на химикаты на основе сои как натуральную замену нефтехимическим продуктам.

- Растущий спрос на средства личной гигиены и косметику: ингредиенты на основе сои, такие как соевый белок, лецитин и жирные кислоты, всё чаще используются в средствах по уходу за кожей и волосами, поскольку они обладают увлажняющими, эмульгирующими и кондиционирующими свойствами. Растущее стремление потребителей к натуральной косметике с «чистой этикеткой» привело к замене традиционных синтетических продуктов на соевые аналоги. Функциональность ингредиентов на основе сои включает в себя как биосовместимость с кожей (биосовместимость), так и биоразлагаемость, что особенно привлекает пользователей с чувствительной кожей. В отчёте Cosmetic Ingredient Review (экспертной группы, поддерживаемой США) сделан обоснованный вывод о том, что лецитин безопасно использовать в несмываемых косметических средствах в концентрации 15%.

Экспорт сои в США

Экспорт сои в США стимулирует рынок соевых химикатов, обеспечивая надежную цепочку поставок сырья на основе сои, такого как соевое масло и жирные кислоты. По мере роста мирового спроса на экологичные и биопродукты высокие объемы экспорта способствуют экономии масштаба и инвестициям в химическую переработку сои. Это способствует производству биодизеля, биопластиков и средств личной гигиены из сои. В конечном счете, сильный экспорт укрепляет лидерство США в области инноваций в области возобновляемой химии и роста рынка.

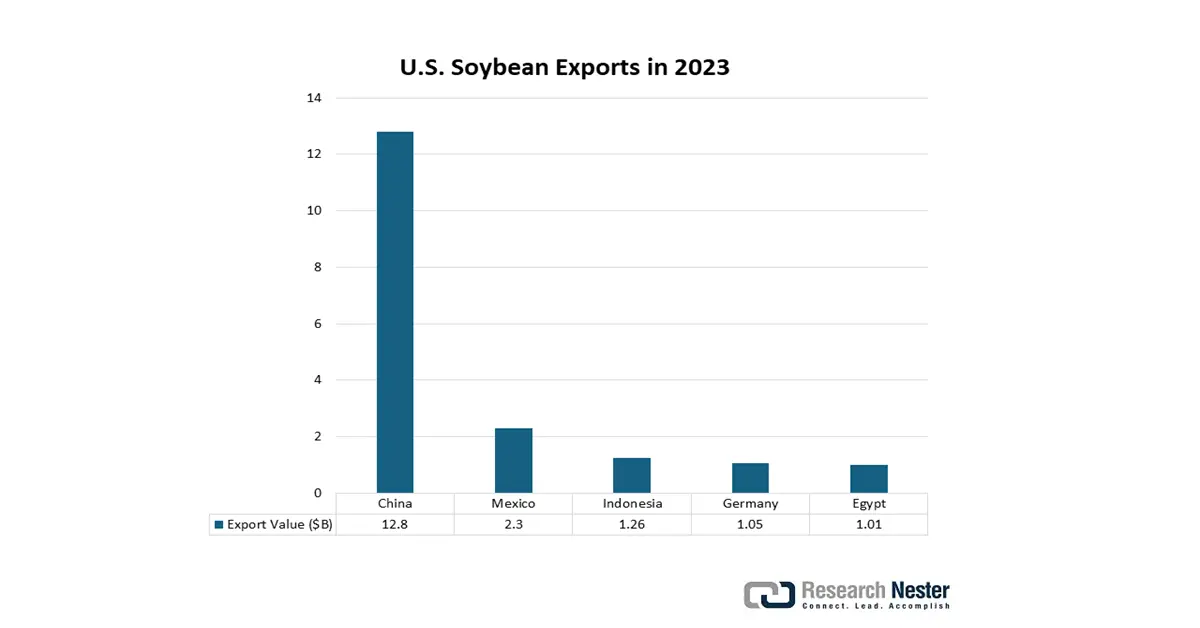

Рынки экспорта соевых бобов 2024

Страна | Общая стоимость (долл. США) |

Китай | 12,64 миллиарда долларов |

Евросоюз | 2,45 миллиарда долларов |

Мексика | 2,3 миллиарда долларов |

Индонезия | 1,24 миллиарда долларов |

Египет | 1,06 миллиарда долларов |

Япония | 998,33 миллиона долларов |

Тайвань | 624,14 миллиона долларов |

Вьетнам | 481,87 миллиона долларов |

Бангладеш | 350,52 миллиона долларов |

Турция | 350,04 миллиона долларов |

Источник: Министерство сельского хозяйства США

Проблемы

- Ценовое давление и волатильность: Химикаты для сои очень чувствительны к стоимости сырья, при этом значительная часть рынка определяется соевыми бобами и их ценами. Барбер-Вульшлегер заявил, что цены на сою подвержены колебаниям, связанным с сезонными сельскохозяйственными условиями и торговым регулированием. Хотя торговые издержки оставались относительно умеренными, Всемирная торговая организация (ВТО) сообщила о повышении пошлин на сою в 2022 году, что усилило ценовое давление на спекулятивные издержки по всему миру. Любые колебания цен усложняют модели ценообразования и негативно сказываются на марже поставщиков соевой продукции, ограничивая их конкурентоспособность.

- Расходы на соблюдение экологических требований: На некоторых ключевых рынках расходы на соблюдение экологических требований непропорционально превышают материальные затраты. Ужесточение экологических норм Агентством по охране окружающей среды США привело к значительным производственным расходам на их соблюдение. Национальные стандарты качества воздуха и воды в 2023 году обусловили значительные эксплуатационные расходы и расходы на соблюдение требований для малых американских производителей химической продукции, что привело к росту ценового давления и затормозило расширение компаний и запуск инновационных продуктов.

Размер и прогноз рынка соевых химикатов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,4% |

|

Размер рынка базового года (2025) |

30,59 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

51,69 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка соевых химикатов:

Анализ сегмента канала продаж

Ожидается, что сектор оптовых продаж промышленных продуктов станет лидером на мировом рынке соевых химикатов, заняв 47% рынка к 2035 году. Этот рост обусловлен растущим спросом со стороны крупных отраслей, включая автомобилестроение, строительство и упаковочную промышленность. Оптовые закупки способствуют экономии средств и обеспечивают стабильные поставки для крупномасштабного производства, такого как производство биосмазочных материалов, клеев и поверхностно-активных веществ. Переход к использованию экологически чистых материалов в производстве ускоряет массовое приобретение заменителей на основе сои, особенно в регионах с надежной нормативной поддержкой внедрения экологичных химикатов.

Анализ сегмента приложения

Прогнозируется, что биополимеры, производимые из соевых химикатов, займут 44% мирового рынка и набирают популярность в качестве заменителей нефтехимических пластиков. По данным CEA, в 2022 году для производства биопластиков во всем мире использовалось 0,8 млн га земель. Это составляет примерно 5 млрд га, или 0,015% от общей площади сельскохозяйственных угодий в мире. Более того, наряду с нормативным давлением, государственные стимулы для возобновляемых материалов ускоряют внедрение биоматериалов как в упаковочной промышленности, так и в автомобильной промышленности.

Анализ сегмента типа

Ожидается, что производные соевого масла займут лидирующие позиции на мировом рынке соевых химикатов, заняв 35% рынка к 2035 году. Этот рост обусловлен расширением их применения в биодизельном топливе, смазочных материалах, покрытиях и средствах личной гигиены. Благодаря конкурентоспособной цене, возобновляемости и широкому спектру промышленного применения, производные соевого масла являются наиболее широко потребляемой частью рынка, а растущий спрос на возобновляемые источники энергии и альтернативные экологически чистые химические вещества укрепит позиции производных соевого масла как ведущей группы товарных химических продуктов в глобальном масштабе.

Наш углубленный анализ рынка соевых химикатов включает следующие сегменты:

| Сегмент | Подсегменты |

Канал продаж |

|

Приложение |

|

Тип |

|

Конечное использование |

|

Оценка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

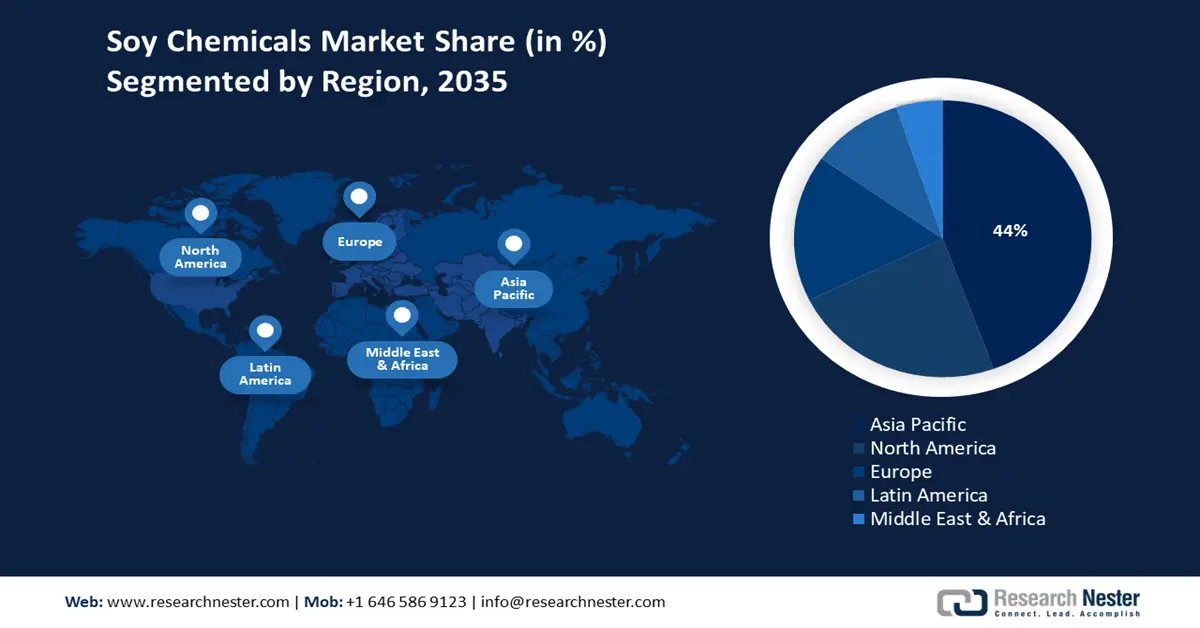

Рынок соевых химикатов — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году рынок соевых химикатов в Азиатско-Тихоокеанском регионе составит 44% от доли мирового дохода. Этот рост обусловлен быстрой индустриализацией, государственной поддержкой инициатив в области зеленой химии и расширением секторов конечного использования, таких как упаковка и автомобилестроение. Япония, Китай, Индия, Малайзия и Южная Корея находятся на переднем крае государственных инвестиций в устойчивую химию. Министерство сельского хозяйства США (USDA) подсчитало, что мировое производство соевых бобов составило 391,17 миллиона метрических тонн в 2022/2023 годах. Примерно 7% сои используется для прямых продуктов питания человека, таких как тофу, соевое молоко, бобы эдамаме и темпе. По имеющимся данным, в течение сезона 2022/2023 года около 27 миллионов метрических тонн соевых бобов были переработаны в соевые продукты, что составляет более 32 миллионов метрических тонн сырой окары. Из-за содержания влаги в окаре большую ее часть затем выбрасывают на свалки.

Ожидается, что к 2035 году Китай будет занимать самую большую долю рынка соевых химикатов в Азиатско-Тихоокеанском регионе благодаря активной промышленной политике, широкому внедрению экологичных технологий и обширной инфраструктуре химического производства. Акцент Национальной комиссии по развитию и реформам на устойчивое химическое производство ускорил расширение рынка, чему способствовало ежегодное увеличение числа экологически чистых химических предприятий и государственных инвестиций.

Кроме того, торговля соевыми бобами в Индии определяется высоким внутренним производством, которое, по оценкам, превысит 126 лакхов тонн в 2024 году. Тем не менее, страна по-прежнему импортирует большие объёмы соевого масла для удовлетворения спроса. Индия экспортирует значительные объёмы соевого шрота. Несмотря на ценовое преимущество, отечественные переработчики часто обходят стороной местную сою, что приводит к росту импорта. Такая динамика торговли подчёркивает как потенциал, так и сложности в достижении самодостаточности в секторе масличных культур Индии.

Торговля соевыми бобами Индии – экспорт и импорт (2023 г.)

Страна-экспортер | Стоимость (млн. долл. США) | Страна-импортер | Стоимость (млн. долл. США) |

Канада | 10.7 | Того | 213 |

Непал | 3.12 | Нигерия | 126 |

Шри-Ланка | 2.61 | Нигер | 108 |

Бельгия | 0,445 | Мозамбик | 38,5 |

Вьетнам | 0,444 | Танзания | 33.4 |

Источник: ОЭК

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю Северной Америки будет приходиться 23% мирового рынка соевых химикатов, что обусловлено высоким спросом на биополимеры и экологически чистые химические продукты. Рост спроса обусловлен государственными субсидиями, заботой об окружающей среде и активизацией промышленных инноваций. Кроме того, росту рынка будут способствовать увеличение инвестиций в производство экологически чистых химических веществ и внедрение экологичных производственных процессов. Спрос на рынке также увеличивается в связи с глобальным переходом на возобновляемое сырье и ужесточением требований безопасности в различных отраслях.

В 2024 году США экспортировали соевые бобы на сумму 24,6 млрд долларов США, что сделало их 15-м по величине экспортируемым продуктом страны из 1227. Наиболее быстрорастущими экспортными рынками в период с 2023 по 2024 год были Египет (+534 млн долларов США), Турция (+299 млн долларов США) и Португалия (+163 млн долларов США). Что касается импорта, США импортировали соевые бобы на сумму 380 млн долларов США, заняв 591-е место по импорту. Наибольший рост импорта наблюдался из Канады (+76,9 млн долларов США), Мексики (+4,51 млн долларов США) и Уругвая (+3,19 млн долларов США), что отражало как меняющуюся динамику торговли, так и различные зависимости в цепочке поставок.

Источник: ОЭК

Источник: ОЭК

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка соевых химикатов в мировом обороте составит 17% благодаря спросу на натуральное биосырьё для производства продуктов питания, косметики и фармацевтических препаратов. Регулирующие механизмы, такие как «Зелёный курс» ЕС, направленный на обеспечение устойчивого развития, стимулируют внедрение экологичных химических веществ, что оказывает влияние на отрасль. Рост популярности натуральных ингредиентов среди потребителей, доступность материалов на основе соевого масла и инвестиции в экологически чистые промышленные применения для различных секторов конечного потребления дополнительно способствуют росту рынка.

Экспорт сырого соевого масла в 2023 году

Страна | Стоимость экспорта (тыс. долл. США) | Количество (кг) |

Великобритания | 24,125.14 | 22,178,700 |

Германия | 70,056.03 | 67,959,600 |

Франция | 55,561.64 | 54,563,400 |

Италия | 216,718.99 | 205,785,000 |

Испания | 366,354.89 | 315,129,000 |

Источник: WITS

Основные игроки рынка соевых химикатов:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Химическая компания Dow

- Mitsui Chemicals, Inc.

- САБИК

- LG Chem

- Reliance Industries Ltd.

- Мицубиси Кемикал Корпорейшн

- DuPont de Nemours, Inc.

- LyondellBasell Industries

- Аркема

- Группа INEOS

- Petronas Chemicals Group

- Корпорация «Формоза Пластикс»

- LG Chem

- Reliance Industries Ltd.

Рынок соевых химикатов в основном контролируется несколькими крупными глобальными компаниями, которые делают акцент на технологических достижениях и устойчивых методах производства. Ведущие компании, такие как BASF и Dow, расширяют свое глобальное присутствие и инвестируют в инициативы в области зеленой химии. Их стратегические усилия включают увеличение производственных мощностей в Азиатско-Тихоокеанском регионе, проведение исследований и разработок в области биохимических продуктов, а также интеграцию цифровых цепочек поставок. Все это направлено на повышение их конкурентоспособности в условиях растущих регуляторных требований и меняющихся ожиданий потребителей. В таблице ниже представлены 15 крупнейших производителей соевых химикатов и их доля на мировом рынке.

Последние события

- В марте 2024 года компания Dow выпустила новую линейку клеев на основе сои, предназначенных для легких автомобильных компонентов, обеспечив 15% уровень внедрения среди ведущих производителей оригинального оборудования в 2024 году. Это внедрение совпадает с переходом автомобильной промышленности на возобновляемые материалы для достижения целей по сокращению выбросов углерода.

- В январе 2024 года компания BASF представила биоразлагаемый полимер на основе сои, предназначенный для использования в упаковке. Это нововведение привело к увеличению доли BASF на рынке экологичных полимеров на 20% за шесть месяцев. Выпуск этого продукта стал ответом на растущий спрос на экологичную упаковку, обусловленный ужесточением правил ЕС в отношении обращения с пластиковыми отходами.

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.