Прогноз развития рынка гидроэлектроэнергии руслового типа:

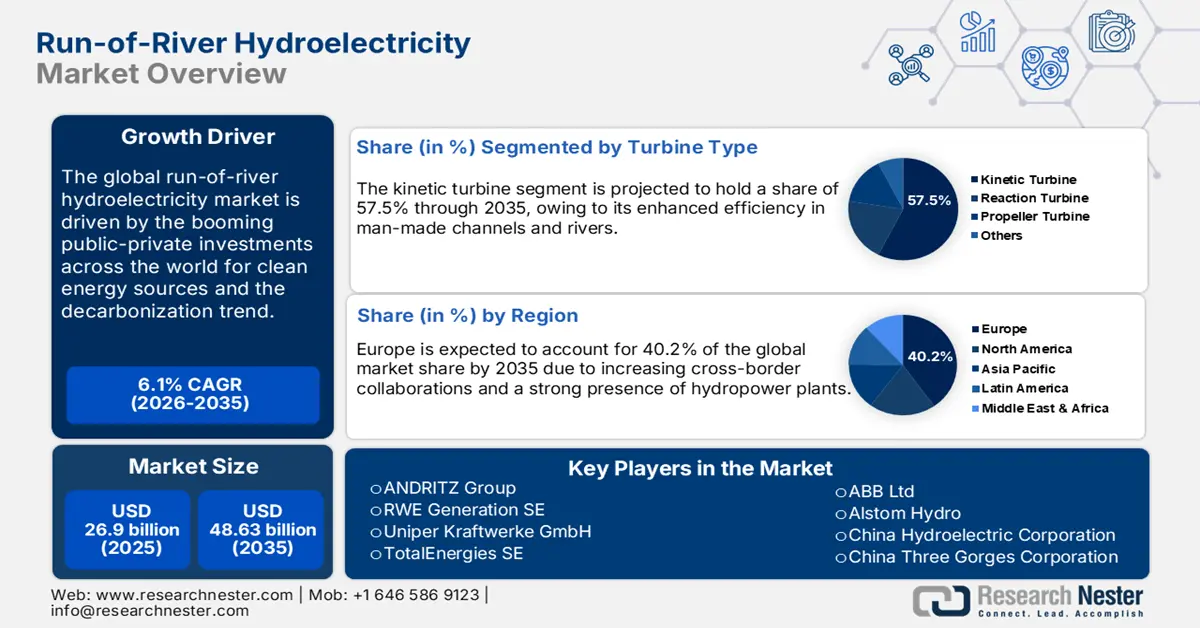

Объем рынка гидроэлектростанций руслового типа в 2025 году оценивался в 26,9 млрд долларов США и, как ожидается, достигнет 48,63 млрд долларов США к 2035 году, увеличиваясь примерно на 6,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли гидроэлектростанций руслового типа оценивался в 28,38 млрд долларов США.

Легкий доступ к чистейшему виду сырья — воде — вносит значительный вклад в мировую экономику, расширяя ее энергетический баланс за счет чистой энергии, особенно гидроэнергетики. По данным Международного энергетического агентства (МЭА), вклад гидроэнергетики в мировом масштабе составляет более 55% от всех других возобновляемых источников энергии вместе взятых. Кроме того, по оценкам Международной ассоциации гидроэнергетики (IHA), к 2023 году мировой парк гидроэлектростанций увеличился до 1412 ГВт. Мощность традиционных гидроэлектростанций также превысила 7,2 ГВт, достигнув 1237 ГВт, а мощность гидроаккумулирующих электростанций (ГАЭС) — 6,5 ГВт, до 179 ГВт. Европа лидирует в производстве гидроэнергии, за ней следует Северная Америка, благодаря наличию развитого парка гидроэлектростанций. Рост государственных инвестиций и благоприятная государственная политика способствуют развитию гидроэнергетики во всем мире.

Интеграция решений для хранения энергии с гидроэнергетикой на основе русловых рек откроет выгодные возможности для производителей экологически чистых энергетических технологий. Экономически выгодный доступ к электроэнергии по сравнению с другими источниками в долгосрочной перспективе, возможности трансграничного экспорта и многоцелевое использование реки являются основными факторами, привлекающими инвестиции в проекты гидроэнергетики на основе русловых рек. Будучи небольшим проектом мощностью менее 10 МВт, это также привлекает государственно-частные инвестиции, которые в долгосрочной перспективе принесут значительную прибыль. Выделение значительных бюджетных средств на эти гидроэлектростанции на основе русловых рек привлекает множество новых компаний на рынок. В ближайшие годы сочетание возобновляемых технологий и позитивных инвестиционных мер должно увеличить продажи технологий гидроэнергетики на основе русловых рек.

Ключ Гидроэлектростанции руслового типа Сводка рыночной аналитики:

Региональные достопримечательности:

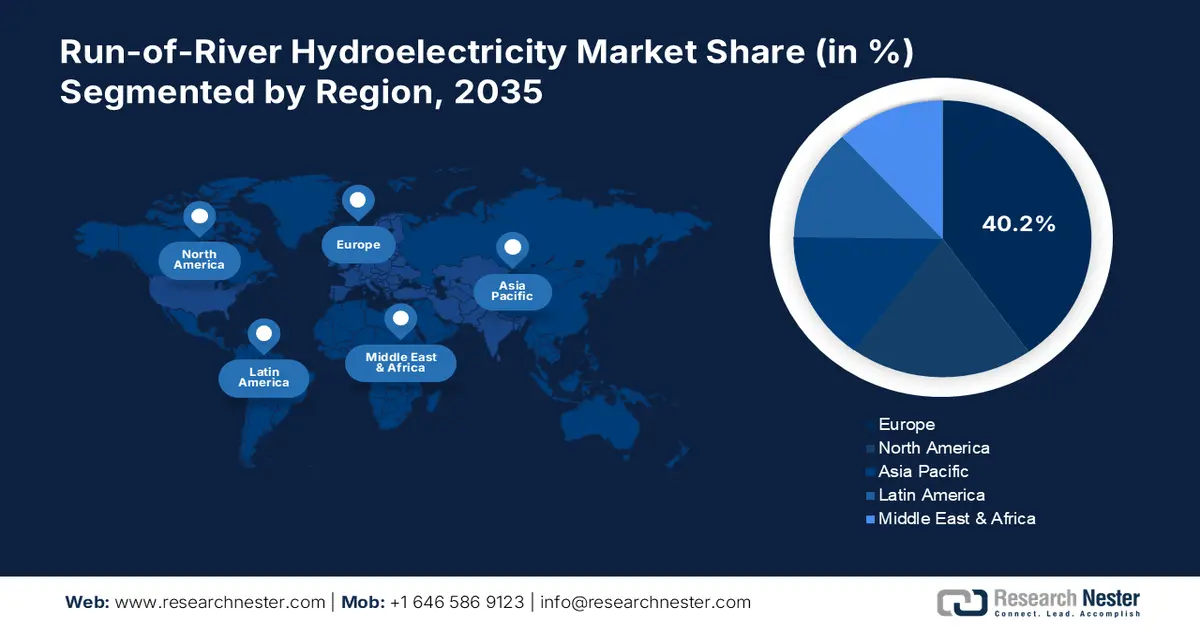

- По прогнозам, к 2035 году Европа займет более 40,2% рынка гидроэнергетики руслового типа, чему способствуют масштабные гранты, льготы и твердые обязательства по достижению целей по нулевым выбросам.

- Ожидается, что Северная Америка сохранит значительную долю рынка до 2035 года, чему будут способствовать государственные инициативы по расширению гидроэнергетических мощностей и рост государственно-частных инвестиций.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент кинетических турбин займет около 57,5% рынка гидроэнергетики руслового типа, чему способствуют их адаптивность к различным типам водных каналов и растущий технологический прогресс.

- Ожидается, что к 2035 году доля промышленного сегмента превысит 68,8%, чему способствуют растущее внедрение экологически чистой энергии в обрабатывающей промышленности и льготные налоговые программы.

Основные тенденции роста:

- гонка за экономику чистой энергии

- Развитие регионов позволит получать более высокую прибыль.

Основные проблемы:

- Географические ограничения препятствуют продажам технологий.

- Высокие первоначальные капиталовложения

Ключевые игроки: ANDRITZ Group, RWE Generation SE, Uniper Kraftwerke GmbH, TotalEnergies SE, Électricité de France SA, ABB Ltd, Alstom Hydro, China Hydroelectric Corporation, China Three Gorges Corporation, CPFL Energia SA, GE Energy, Gerdau SA, Sino Hydro Corporation, General Electric (GE) Co., Turbine Generator Maintenance Inc., Arani Power Systems, Elliott Group.

Глобальный Гидроэлектростанции руслового типа Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 26,9 млрд долларов США.

- Размер рынка в 2026 году: 28,38 млрд долларов США.

- Прогнозируемый объем рынка: 48,63 млрд долларов США к 2035 году.

- Прогнозируемый рост: 6,1%

Ключевые региональные тенденции:

- Крупнейший регион: Европа (40,2% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Канада, Норвегия, Индия

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, Турция, Чили

Last updated on : 3 December, 2025

Рынок гидроэлектроэнергии руслового типа — факторы роста и проблемы

Драйверы роста

- Гонка за экономику чистой энергии: возрастающая важность экологически чистого энергетического баланса и целей декарбонизации вынуждает правительства во всем мире наращивать свои мощности в области возобновляемой энергетики. Многие страны инвестируют в гидроэнергетические проекты, такие как гидроэлектростанции руслового типа, переброска воды и гидроаккумулирующие электростанции, благодаря наиболее экономически выгодному доступу к основному сырьевому материалу. В отчете МЭА говорится, что рынок чистых технологий к 2030 году превысит 2,0 триллиона долларов США по сравнению с 700,0 миллиардами долларов США в 2023 году. Ожидается, что гонка стран за создание своей экономики чистой энергии удвоит возможности получения прибыли для производителей технологий гидроэнергетики руслового типа.

- Развивающиеся регионы предлагают более высокую доходность: экономики с высоким потенциалом становятся перспективными рынками для поставщиков технологий гидроэнергетики руслового типа. Например, исследование IHA показывает, что в Эквадоре наблюдаются значительные инвестиции в гидроэнергетические проекты. Недавно компания Ecoener SA инвестировала 200 миллионов долларов США в развитие двух гидроэлектростанций руслового типа в Санта-Росе и Эль-Росарио общей мощностью 99 МВт. Кроме того, трансграничные инвестиции, как ожидается, принесут высокую прибыль участникам рынка в ближайшие годы. В сентябре 2022 года в Пакистане была введена в эксплуатацию гидроэлектростанция руслового типа «Гулпур» мощностью 102 МВт, для которой группа компаний ANDRITZ поставляла электромеханическое и гидромеханическое оборудование еще в 2015 году.

Проблемы

- Географические ограничения препятствуют продажам технологий: ограниченное количество подходящих мест на реках, как ожидается, в некоторой степени замедлит рост рынка гидроэнергетики руслового типа. Для выработки энергии таким гидроэлектростанциям необходимы подходящий уровень водного потока и рельеф реки. Отсутствие таких специфических мест на реках делает их менее привлекательными и непригодными для проектов гидроэнергетики руслового типа. Это ограничивает не только количество новых проектов, но и продажи технологий.

- Высокие первоначальные капиталовложения: Проекты гидроэлектростанций руслового типа требуют значительных капиталовложений из-за интеграции передовых технологий и инфраструктуры. Это делает их менее привлекательными для мелких инвесторов, а также ограничивает выход на рынок новых компаний. Высокие капитальные затраты на эти сложные проекты ограничивают их количество на рынках, чувствительных к ценам. Таким образом, ожидается, что ограниченный доступ к финансированию снизит темпы расширения гидроэлектростанций руслового типа в регионах с ограниченными бюджетами.

Размер и прогноз рынка гидроэлектростанций руслового типа:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,1% |

|

Базовый размер рынка (2025 год) |

26,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

48,63 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка гидроэлектростанций руслового типа:

Анализ сегментов по типу турбины

Ожидается, что к 2035 году сегмент кинетических турбин займет около 57,5% рынка гидроэлектроэнергии, работающей на реках. Основной вклад в рост продаж вносит улучшенная способность кинетических турбин эффективно работать в искусственных каналах, реках, приливных водах и океанских течениях. Продолжающиеся технологические достижения призваны стимулировать продажи современных кинетических турбин в ближайшие годы. Кроме того, стратегии государственно-частного партнерства также способствуют росту продаж гидроэнергетических кинетических турбин. Например, в ноябре 2020 года Министерство энергетики США инвестировало около 35 миллионов долларов в разработку гидрокинетических турбин. Такие инвестиции стимулируют внедрение передовых конструкций кинетических турбин для работы в речных течениях.

Анализ сегментов конечного использования

На рынке гидроэлектростанций руслового типа промышленный сегмент к 2035 году займет более 68,8% выручки. Рост этого сегмента в основном обусловлен высоким спросом на энергию в промышленных зданиях. Промышленные предприятия все больше ориентируются на устойчивые методы производства, и использование возобновляемой энергии является одним из способов их внедрения. Налоговые льготы и субсидии побуждают многие отрасли инвестировать в экологически чистую энергию. Сотрудничество промышленных компаний с гидроэлектростанциями руслового типа принесет выгоды обеим сторонам. Более низкое воздействие на окружающую среду и гибкость также способствуют расширению промышленного использования гидроэлектростанций руслового типа.

Наш углубленный анализ мирового рынка гидроэлектроэнергии, вырабатываемой проточными системами (ROR), включает следующие сегменты:

Тип турбины |

|

Емкость |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гидроэлектростанций руслового типа — региональный анализ

Анализ европейского рынка

Ожидается, что к 2035 году европейский рынок гидроэлектростанций руслового типа займет более 40,2% выручки. Поддерживающая государственная политика в виде грантов, программ и стимулов будет способствовать расширению мощностей гидроэлектростанций руслового типа в регионе. Цели по достижению нулевых выбросов и Парижское соглашение обязывают страны ЕС инвестировать в экологически чистый энергетический баланс. Наличие развитых гидроэлектростанций руслового типа также способствует доминированию региона на мировом рынке. Потребности в модернизации и внедрении передовых технологий будут способствовать дальнейшему росту рынка в обозримом будущем.

Долгая история Великобритании в области производства электроэнергии из воды делает ее привлекательным рынком для инвестиций ведущих компаний, занимающихся гидроэнергетикой руслового типа. Государственная поддержка новых разработок и модернизации инфраструктуры стимулирует продажи передовых технологий гидроэнергетики руслового типа. Британская ассоциация гидроэнергетики (BHA) заявляет, что на гидроэнергетику приходится 2,0% от общего объема производства электроэнергии в стране, а гидроэнергетика руслового типа обеспечивает стабильное энергоснабжение в зимний период.

Испания становится перспективным рынком для производителей технологий гидроэнергетики руслового типа благодаря тенденции к «зеленой» трансформации и подходящим геологическим условиям для строительства гидроэлектростанций. В стране действует более 120 гидроэлектростанций, обеспечивающих стабильное снабжение чистой энергией около 7,5 миллионов домов. Технологический прогресс и сильное присутствие производителей привлекают в страну значительные прямые иностранные инвестиции.

Анализ рынка Северной Америки

Ожидается, что рынок гидроэнергетики руслового типа в Северной Америке будет занимать значительную долю на протяжении всего прогнозируемого периода. Постоянные усилия правительств по расширению мощностей гидроэнергетики создают благоприятную среду для производителей технологий и оборудования. Государственно-частные инвестиции в строительство новых электростанций или модернизацию существующих также, вероятно, обеспечат участникам рынка возможности для двузначного роста выручки в процентах. США и Канада являются прибыльными рынками благодаря высокой концентрации внимания на достижении целей декарбонизации и увеличении мощностей по производству чистой энергии.

Рост инвестиций в проекты по развитию окружающей среды, вероятно, приведет к увеличению продаж технологий гидроэнергетики на основе русловых электростанций в США. В сентябре 2024 года Министерство энергетики США (DOE) сообщило, что Управление по развертыванию энергосистемы отобрало около 293 объектов капитального строительства для переговоров в примерно 33 штатах. По оценкам, эти проекты получат более 430 миллионов долларов США в виде субсидий на техническое обслуживание и модернизацию гидроэлектростанций. Государственная поддержка сыграет важную роль в расширении проектов гидроэнергетики на основе русловых электростанций в стране в ближайшие годы.

Канада является прибыльным рынком для производителей технологий гидроэнергетики руслового типа благодаря своему лидерству в производстве гидроэлектроэнергии. Страна занимает 3- е место в мире по выработке гидроэлектроэнергии и в 2022 году произвела почти 393 789 гигаватт-часов. Мощность гидроэлектростанций руслового типа в стране варьируется от менее 1 МВт до почти 1900 МВт. Ожидается, что увеличение суммарной установленной мощности приведет к повышению прибыли для гигантов отрасли в ближайшие годы.

Участники рынка гидроэлектроэнергии, вырабатываемой проточными электростанциями:

- Группа ANDRITZ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- RWE Поколение SE

- Uniper Kraftwerke GmbH

- TotalEnergies SE

- Électricité de France SA

- ABB Ltd

- Alstom Hydro

- Китайская гидроэлектроэнергетическая корпорация

- Китайская корпорация «Три ущелья»

- CPFL Energia SA

- GE Energy

- Gerdau SA

- Корпорация Sinohydro

- Компания General Electric (GE).

- Компания по техническому обслуживанию турбогенераторов.

- Arani Power Systems

- Эллиотт Групп

Компании, работающие на рынке гидроэнергетики руслового типа, используют различные органические и неорганические стратегии для получения высокой прибыли и расширения своего влияния. Они вкладывают значительные средства в научно-исследовательские и опытно-конструкторские работы, чтобы внедрять инновационные технологии и выделяться на фоне конкурентов. Ключевые игроки также сотрудничают с государственными структурами и заключают партнерские соглашения с другими компаниями для увеличения своей доли выручки. Учитывая растущее развитие гидроэнергетической инфраструктуры в развивающихся регионах, гиганты отрасли применяют стратегии региональной экспансии, чтобы стать доминирующими игроками на внутреннем рынке.

К числу ключевых игроков относится рынок гидроэнергетики руслового типа (ROW):

Последние события

- В июне 2024 года группа компаний ANDRITZ объявила о предоставлении услуг компании Uniper Kraftwerke GmbH по замене трех регуляторов для машин гидроэлектростанции в Дингольфинге, Нижняя Бавария. Этап проектирования и закупки комплектующих планируется завершить к середине 2025 года.

- В январе 2023 года компания RWE Generation SE объявила о завершении строительства в Германии аккумуляторной системы общей мощностью 117 мегаватт. Особенностью этой новой системы хранения энергии является её виртуальная связь с гидроэлектростанциями RWE, расположенными на реке Мозель.

- Report ID: 7525

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.