Перспективы рынка гидроаккумулирующих электростанций:

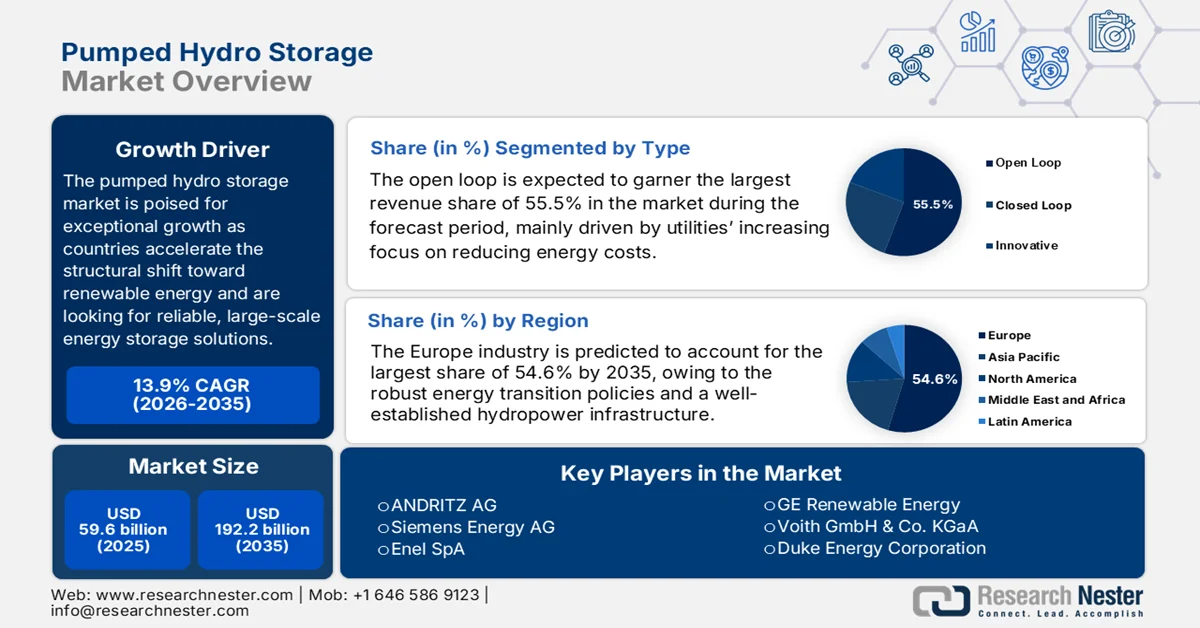

Объем рынка гидроаккумулирующих электростанций в 2025 году оценивался в 59,6 млрд долларов США и, согласно прогнозам, достигнет 192,2 млрд долларов США к концу 2035 года, увеличиваясь на 13,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли гидроаккумулирующих электростанций оценивался в 67,8 млрд долларов США.

Рынок гидроаккумулирующих электростанций (ГАЭС) готов к исключительному росту, поскольку страны ускоряют структурный переход к возобновляемым источникам энергии и растет спрос на надежные крупномасштабные решения для хранения энергии. Все большая интеграция переменных возобновляемых источников, таких как ветер и солнце, эффективно стимулирует спрос на стабилизацию энергосистемы и долговременное хранение энергии, где ГАЭС признана проверенной и эффективной технологией. В этом контексте Министерство энергетики США (DOE) заявило, что в 2023 году на гидроэнергетику приходилось около 27% электроэнергии, вырабатываемой возобновляемыми источниками в США, играя решающую роль в обеспечении надежности энергосистемы. Кроме того, развитие рынка осуществляется в соответствии с Указом Президента № 14017, который рекомендует использовать федеральный парк мощностей, составляющий почти 50% от общей мощности энергосистемы страны. Указ также направлен на создание стабильного спроса, укрепление прозрачности внутреннего производства и координацию межотраслевого спроса на материалы, что создает благоприятные рыночные возможности.

Кроме того, постоянно совершенствующаяся государственная политика, модернизация устаревающей сетевой инфраструктуры и растущие инвестиции в проекты чистой энергетики укрепляют рынок гидроаккумулирующих электростанций. Согласно данным Министерства энергетики США за октябрь 2022 года, Управление по технологиям гидроэнергетики выделило в общей сложности 10 миллионов долларов США (DE-FOA-0002802) в рамках Закона об инвестициях в инфраструктуру и создании рабочих мест, с основной целью поддержки исследований по разработке новых гидроаккумулирующих электростанций. Эта инициатива призвана упростить лицензирование, проектирование площадок, подключение к сети и анализ рынка, что способствует строительству и вводу в эксплуатацию проектов, особенно тех, которые обеспечивают длительное хранение энергии на землях коренных народов. По состоянию на 2021 год на гидроаккумулирующие электростанции приходилось 93% всего рынка крупномасштабного хранения энергии в США, и эта федеральная поддержка эффективно укрепляет потенциал роста рынка. Кроме того, в настоящее время реализуется множество проектов в области гидроаккумулирующих электростанций, что отражает постоянные усилия по расширению инфраструктуры хранения энергии.

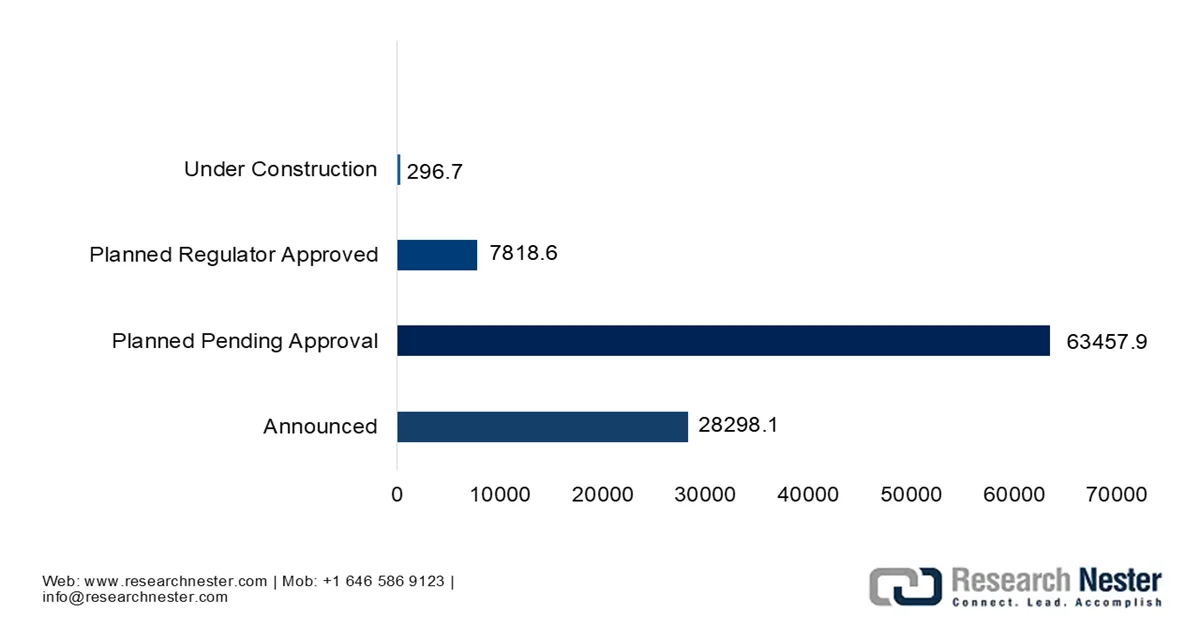

Пропускная способность трубопроводов гидроаккумулирующих электростанций Северной и Центральной Америки по состоянию проектов (МВт) на 2024 год.

Источник: Hydropower.org

Ключ Гидроаккумулирующая электростанция Сводка рыночной аналитики:

Основные региональные особенности:

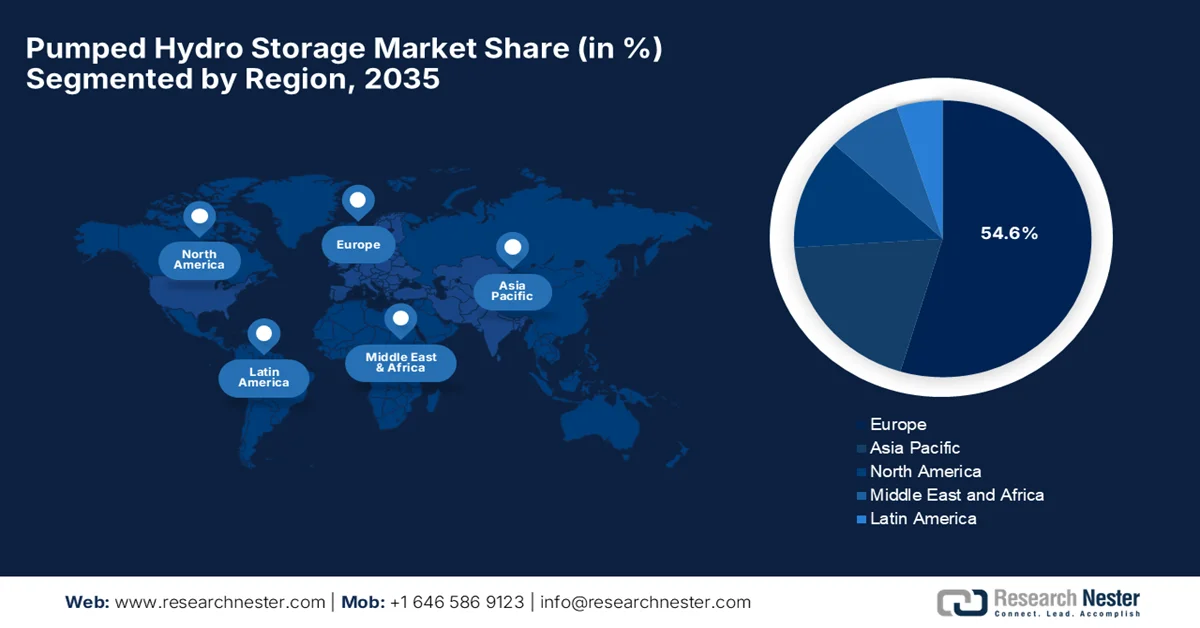

- По прогнозам, к 2035 году Европа будет доминировать на рынке гидроаккумулирующих электростанций, занимая 54,6% выручки, что обусловлено активной политикой энергетического перехода, развитой гидроэнергетической инфраструктурой и стратегическими инициативами ключевых игроков рынка.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный растущим спросом на энергию и амбициозными целями в области возобновляемой энергетики, требующими решений для долговременного хранения энергии.

Анализ сегмента:

- На рынке гидроаккумулирующих электростанций прогнозируется, что к 2035 году сегмент «открытого контура» займет 55,5% выручки, чему будет способствовать растущее внимание энергетических компаний к снижению затрат на энергию и бесшовной интеграции с существующей энергетической инфраструктурой.

- Ожидается, что к 2035 году сегмент электростанций мощностью более 1000 МВт займет значительную долю выручки, чему способствует его пригодность для применения в национальных энергосетях, требующих крупномасштабных возможностей хранения и разрядки энергии.

Основные тенденции роста:

- Технологические достижения

- Увеличение спроса на электроэнергию

Основные проблемы:

- Длительный срок разработки и строительства.

- Ограниченное количество подходящих географических участков

Ключевые игроки: ANDRITZ AG (Австрия), Siemens Energy AG (Германия), Enel SpA (Италия), GE Vernova / GE Renewable Energy (США), Voith GmbH & Co. KGaA (Германия), Duke Energy Corporation (США), NextEra Energy, Inc. (США), Torrent Power (Индия), Mitsubishi Heavy Industries (Япония), Toshiba Energy Systems & Solutions Corporation (Япония), Statkraft AS (Норвегия), China Three Gorges Corporation (Китай), Dongfang Electric Corporation (Китай), Harbin Electric Machinery Company (Китай), Edison SpA (Италия), группы компаний, связанных с гидроэнергетикой (Европа), Snowy Hydro Limited (Австралия), Bharat Heavy Electricals Limited (Индия).

Глобальный Гидроаккумулирующая электростанция Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 59,6 млрд долларов США.

- Объем рынка в 2026 году: 67,8 млрд долларов США.

- Прогнозируемый объем рынка: 192,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 13,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Европа (54,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Австралия

- Развивающиеся страны: Индия, Бразилия, Вьетнам, Индонезия, Южная Корея

Last updated on : 17 February, 2026

Рынок гидроаккумулирующих электростанций: факторы роста и проблемы

Факторы роста

- Технологические достижения: Улучшения в эффективности турбин, турбин с регулируемой скоростью вращения, цифровых систем управления и мониторинга значительно повышают производительность гидроаккумулирующих электростанций. Кроме того, интеграция с технологиями интеллектуальных сетей и гибридные конфигурации, например, размещение рядом с солнечными или ветровыми электростанциями, повышают операционную гибкость, способствуя росту рынка гидроаккумулирующих электростанций. В марте 2024 года Управление по технологиям гидроэнергетики Министерства энергетики США, возглавляемое Аргоннской национальной лабораторией и NREL, определило более 1800 потенциальных площадок на Аляске для размещения гидроаккумулирующих электростанций с замкнутым циклом для поддержки интеграции чистой энергии. Исследование показало, что гидроаккумулирующие электростанции могут обеспечивать длительное хранение энергии, помогая системе Railbelt и удаленным микросетям снизить зависимость от дизельного топлива и интегрировать больше ветровой и солнечной энергии. Таким образом, подобные примеры указывают на то, что системы с замкнутым циклом являются основополагающим фактором, стимулирующим рост рынка гидроаккумулирующих электростанций.

- Растущий спрос на электроэнергию: Значительный рост населения, экономическое развитие и электрификация транспорта и промышленности являются основными факторами, стимулирующими спрос на электроэнергию, что, в свою очередь, подпитывает потребность в надлежащих решениях для хранения энергии. В этом контексте гидроаккумулирующие электростанции помогают управлять пиковыми нагрузками и поддерживать устойчивость к частым отключениям. Согласно официальной статистике, опубликованной МЭА в январе 2026 года, общий объем чистой выработки электроэнергии в странах ОЭСР достиг 883,8 ТВт·ч в октябре 2025 года, что на 2,5% больше, чем годом ранее. Также отмечается, что выработка возобновляемой энергии выросла на 4,7% (+14,8 ТВт·ч), при этом солнечная и ветровая энергия приобрели существенное значение. Таким образом, со стратегической точки зрения эти данные свидетельствуют о высоком спросе на решения для хранения энергии, такие как гидроаккумулирующие электростанции, для балансировки непостоянной выработки возобновляемой энергии и поддержания надежности энергосистемы.

- Инвестиции в программы хранения энергии: Государственные и частные инвестиции в модернизацию энергетических систем и расширение мощностей хранения энергии стремительно растут, в основном благодаря долгосрочной ценности, которую гидроаккумулирующие электростанции обеспечивают для гибкости и надежности энергосистемы. Согласно данным Министерства энергетики, опубликованным в июне 2025 года, программа гидроаккумулирующих электростанций в Индии добилась значительного прогресса. В отчете говорится, что десять проектов общей мощностью 6,2 ГВт уже введены в эксплуатацию, и еще восемь проектов общей мощностью 8,5 ГВт находятся в стадии строительства. Кроме того, пять проектов мощностью 5,8 ГВт получили одобрение, а 46 проектов общей мощностью 64,8 ГВт находятся на стадии изучения и исследования, что отражает сильную государственную поддержку и явную динамику расширения мощностей рынка гидроаккумулирующих электростанций.

Гидроэнергетические проекты в Северной и Центральной Америке: мощности, текущее состояние и последние новости о развитии.

Страна/Регион | Проект/Инициатива | Мощность (МВт) | Статус | Основные положения |

Канада (Британская Колумбия) | Проект «Участок C» | 1100 | Полноценный ввод в эксплуатацию ожидается осенью 2025 года. | Увеличивает пропускную способность провинции на 8%. |

Канада (Квебек и Нидерланды) | Соглашение о сотрудничестве в области гидроэнергетики | - | Объявлено в 2024-2025 годах. | Совместные инвестиции в будущие проекты |

США (Колорадо) | Гидропроект на реке Тейлор | 0,5 (500 кВт) | Введено в эксплуатацию в 2025 году. | Ожидается 3,8 ГВтч в год. |

США (национальный уровень) | Финансирование в рамках двухпартийного закона об инфраструктуре (BIL) | - | Продолжается с 2023 года. | Оказывает поддержку в реконструкции, реализации небольших общественных проектов и научно-исследовательских работах. |

Панама | Проект Чангинола II | 228 | Завершение строительства к 2029 году. | Часть национального плана расширения на 2020-2034 годы. |

Коста-Рика | Модернизация гидроэлектростанции Ла-Гарита | 97 | Завершение строительства запланировано на начало 2025 года. | Модернизированный объект введен в полную эксплуатацию. |

Доминиканская Республика | Многочисленные гидроэнергетические проекты | - | Непрерывный | Цель: к 2025 году доля возобновляемой энергетики в производстве электроэнергии должна составить 25%. |

США (лицензирование) | Перелицензирование нефедерального парка гидроэлектростанций | 15 700 | Срок действия истекает в 2020-2035 годах. | Составляет 40% от общей вместимости автопарка. |

Источник: Hydro Power.Org

Проблемы

- Длительные сроки разработки и строительства: Весь процесс планирования, согласований и строительства занимает годы для завершения проекта гидроаккумулирующей электростанции (ГЭС). Длительные технико-экономические обоснования, оценки воздействия на окружающую среду, процессы приобретения земли и проектирования задерживают реализацию, препятствуя расширению рынка гидроаккумулирующих электростанций. Кроме того, само строительство является сложным процессом, включающим масштабные земляные работы, прокладку туннелей и гидромеханическую установку. Таким образом, такие длительные сроки создают неопределенность в отношении будущих цен на электроэнергию, нормативно-правовой базы и конкуренции в сфере технологий. В течение периода строительства любые изменения в политике или структуре спроса могут повлиять на жизнеспособность проекта. Более того, системы хранения энергии могут быть развернуты за несколько месяцев, что снижает конкурентоспособность гидроаккумулирующих электростанций в быстро развивающихся секторах возобновляемой энергетики.

- Ограниченное количество подходящих географических площадок : Для гидроаккумулирующих электростанций требуются специфические топографические условия, а именно два водохранилища на разных высотах, с соответствующим перепадом высот и наличием воды. Такие географические требования значительно ограничивают возможности размещения проектов на рынке гидроаккумулирующих электростанций. Равнинные местности или регионы с дефицитом воды непригодны для традиционных систем гидроаккумулирующих электростанций. Кроме того, близость к передающей инфраструктуре и центрам потребления важна для минимизации затрат на подключение к сети. Поскольку лучшие площадки во многих развитых странах уже заняты, новые проекты сталкиваются с географическими ограничениями. Между тем, даже когда определены технически осуществимые площадки, социальные, экологические или политические барьеры могут ограничивать развитие, негативно влияя на рост рынка гидроаккумулирующих электростанций.

Размер и прогноз рынка гидроаккумулирующих электростанций:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

13,9% |

|

Базовый размер рынка (2025 год) |

59,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

192,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка гидроаккумулирующих электростанций:

Анализ сегментов по типу

Ожидается, что в прогнозируемый период сегмент гидроаккумулирующих электростанций с открытым контуром займет наибольшую долю выручки в размере 55,5% на рынке. Рост этого подтипа в основном обусловлен растущим вниманием энергетических компаний к снижению затрат на энергию. Их сильные рыночные позиции также поддерживаются простой интеграцией с существующей энергетической инфраструктурой и традиционными энергосистемами. В марте 2025 года HCC и Tata Projects Limited совместно сообщили о заключении контракта с Tata Power на сумму около 300 миллионов долларов США на строительство гидроаккумулирующей электростанции с открытым контуром (1000 МВт) в Бхивпури, Карджат, штат Махараштра. Таким образом, подобные события подчеркивают продолжающееся внедрение гидроаккумулирующих электростанций с открытым контуром для обеспечения гибкого и экономически эффективного хранения энергии, а также интеграции с существующей энергетической инфраструктурой.

Анализ сегментов мощности

Ожидается, что гидроаккумулирующие электростанции мощностью более 1000 МВт займут лидирующие позиции на рынке к 2035 году, заняв значительную долю выручки. Системы такого масштаба идеально подходят для применения в национальных энергосетях благодаря своим значительным возможностям по хранению и разрядке энергии. В то же время, в густонаселенных или промышленных регионах эти крупные объекты помогают сбалансировать электроснабжение в пиковые и непиковые периоды, обеспечивая бесперебойную подачу электроэнергии. Их размер позволяет добиться долгосрочной экономии средств и повышения операционной эффективности, привлекая больше инвестиций в этот сектор. Кроме того, страны с развитой энергетической инфраструктурой уже внедрили несколько таких мощных систем, которые имеют решающее значение для интеграции крупномасштабной возобновляемой энергетики и поддержки энергоемких отраслей промышленности.

Анализ сегментов приложений

В сегменте применения гидроаккумулирующих электростанций ожидается значительный рост в области балансировки энергосистемы. Этот рост в основном обусловлен интеграцией в глобальные энергосистемы большего количества возобновляемых источников энергии с переменной выработкой, что делает надежное электроснабжение сложным процессом. Гидроаккумулирующие электростанции обеспечивают механизм очень быстрого реагирования для поглощения избыточной генерации в периоды низкого спроса и высвобождения накопленной энергии в пиковые периоды нагрузки, что помогает предотвратить любые колебания частоты и нестабильность напряжения. Кроме того, поддерживая краткосрочную балансировку нагрузки, эти системы повышают общую устойчивость энергосистемы, обеспечивая резервные мощности и аварийное резервное электроснабжение. Поэтому большинство правительств и энергетических компаний инвестируют в гидроаккумулирующие электростанции для балансировки энергосистемы, осознавая их эффективную роль в создании гибкой и благоприятной для возобновляемых источников энергии энергетической инфраструктуры.

Наш углубленный анализ рынка гидроаккумулирующих электростанций включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Емкость |

|

Приложение |

|

Конечный пользователь |

|

Архитектура технологий |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гидроаккумулирующих электростанций — региональный анализ

Анализ европейского рынка

Ожидается, что европейский рынок гидроаккумулирующих электростанций станет доминирующим регионом, заняв к 2035 году наибольшую долю в 54,6%. Лидерство региона в основном обусловлено эффективной политикой энергетического перехода, ключевыми игроками рынка и их тактическими стратегиями, а также хорошо развитой гидроэнергетической инфраструктурой. В этом регионе на протяжении многих лет разрабатывались крупномасштабные гидропроекты, включая гидроаккумулирующие электростанции, что привело к значительному увеличению установленной мощности. В феврале 2025 года компания Fortum объявила о начале двухлетнего технико-экономического обоснования для оценки потенциала новых гидроаккумулирующих электростанций в трех регионах Швеции путем оценки коммерческих, технологических, экологических и нормативных условий. Цель исследования — определить, смогут ли новые электростанции соответствовать экономическим и экологическим критериям, эффективно поддерживая энергетический переход в странах Северной Европы, что сделает их пригодными для стандартного роста рынка.

Более масштабный план энергетической трансформации страны, обеспечивающий гибкость и резервные мощности в дополнение к растущей доле ветровой и солнечной энергии, безусловно, является одним из факторов, стимулирующих развитие рынка гидроаккумулирующих электростанций в Германии . Поддерживающие органы власти в сочетании с инвестициями в модернизацию существующих объектов также способствуют дальнейшему росту рынка страны. В этой связи Министерство экономики и энергетики Баварии в сентябре 2025 года сообщило об официальном утверждении плана строительства гидроаккумулирующей электростанции Ридль в Пассау, которую разрабатывает компания VERBUND AG, с планируемым завершением строительства к 2031-32 годам. Это также подчеркивает важность гидроаккумулирующих электростанций наравне с расширением использования фотоэлектрической и ветровой энергии, позволяя накапливать избыточную электроэнергию и подавать ее обратно в сеть в периоды высокого спроса. Проект, реализуемый с инвестициями в размере более 400 миллионов евро (приблизительно 436 миллионов долларов США), обеспечит мощность в 300 МВт, хранилище энергии на 3,5 миллиона кВт·ч и укрепит региональное энергоснабжение и экономику.

Стратегическое энергетическое планирование, уравновешивающее историческую зависимость от атомной энергетики с растущим внедрением возобновляемых источников энергии, является основным движущим фактором развития рынка гидроаккумулирующих электростанций во Франции . Это стимулировало инвестиции в мощности хранилищ, способных обеспечить долговременную поддержку энергосистемы и облегчить интеграцию переменных источников генерации. В сентябре 2025 года, как заявила Международная ассоциация гидроэнергетики совместно с Eurelectric, был запущен Парижский пакт, обязывающий региональный сектор гидроэнергетики наращивать масштабы гидроаккумулирующих электростанций в качестве основы для интеграции переменных возобновляемых источников энергии. Более 50 энергетических компаний и ассоциаций, таких как EDF, подписали пакт, призывая Европейский союз и национальных политиков поддерживать долговременное хранение энергии посредством регуляторных стимулов и упрощенной процедуры получения разрешений, что способствует росту стандартного рынка гидроаккумулирующих электростанций.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок гидроаккумулирующих электростанций в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в период с 2026 по 2035 год. Преимущество региона в этой области в значительной степени обусловлено возросшим спросом на энергию и целевыми показателями в области возобновляемой энергетики. Страны региона рассматривают гидроаккумулирующие электростанции как важнейший элемент долговременного хранения энергии, предлагающий способ управления нестабильностью, связанной с солнечной и ветровой генерацией. Согласно данным правительства Австралии, опубликованным в феврале 2026 года, гидроаккумулирующие электростанции Яррабин (Феникс) и Западный Сидней в Новом Южном Уэльсе, стоимость которых оценивается в 7 миллиардов долларов США, были объявлены правительством штата критически важной государственной инфраструктурой. Также было отмечено, что вместе они могут обеспечить электроэнергией более 1 миллиона домов, предоставляя долговременное хранение для стабилизации сети и поддержки пикового спроса по мере перехода штата от угля, что указывает на позитивные перспективы рынка гидроаккумулирующих электростанций.

Рынок гидроаккумулирующих электростанций в Китае набирает обороты благодаря активному внедрению масштабных проектов по производству возобновляемой энергии в инфраструктуру хранения. В стране активно реализуются проекты гидроаккумулирующих электростанций, эффективно поддерживаемые политическими мерами, интегрирующими эти системы в процесс планирования центральной энергосистемы. В марте 2025 года правительство страны заявило, что в провинции Шаньси в июне 2025 года должно начаться строительство гидроаккумулирующей электростанции мощностью 1,4 миллиона киловатт с общим объемом инвестиций около 1,53 миллиарда долларов США. Более того, этот проект будет способствовать интеграции растущей ветровой и солнечной генерации за счет стабилизации энергосистемы и сокращения ограничений на использование возобновляемой энергии. Таким образом, с непрерывным расширением мощностей возобновляемой энергетики проекты гидроаккумулирующих электростанций стали крайне важны для поддержки двойных целей страны по сокращению выбросов углерода и долгосрочного энергетического перехода.

Мощная государственная поддержка и интеграция возобновляемых источников энергии, особенно для решения проблемы нестабильности поставок, определены как ключевые факторы, способствующие развитию рынка гидроаккумулирующих электростанций в Индии . Развитие рынка страны также обеспечивается соответствующими политическими инициативами и энергетическим планированием, которые подчеркивают необходимость включения в эксплуатацию накопителей энергии, способных поддерживать крупные солнечные и ветровые электростанции. Согласно правительственным данным за апрель 2025 года, Центральное управление электроэнергетики (CEA) при Министерстве энергетики и правительство согласовали подробные проектные отчеты по шести проектам гидроаккумулирующих электростанций общей мощностью 7,5 ГВт в штатах Одиша, Карнатака, Махараштра, Мадхья-Прадеш и Андхра-Прадеш. Кроме того, CEA планирует согласовать не менее 13 проектов гидроаккумулирующих электростанций общей мощностью 22 ГВт в 2025-2026 годах, большинство из которых, как ожидается, будут введены в эксплуатацию к 2030 году, что отражает участие частного сектора и ускоряет достижение потенциала гидроаккумулирующих электростанций страны в 200 ГВт.

Крупнейшие проекты гидроаккумулирующих электростанций в Индии (2024-2025 гг.) по мощности и штатам.

Название проекта | Мощность (МВт) | Состояние |

Верхняя Индравати | 600 | Одиша |

Шаравати | 2000 | Карнатака |

Бхивпури | 1000 | Махараштра |

Бхавали | 1500 | Махараштра |

МП-30 | 1920 | Мадхья-Прадеш |

Читравати | 500 | Андхра-Прадеш |

Источник: Министерство энергетики

Анализ рынка Северной Америки

Рынок гидроаккумулирующих электростанций в Северной Америке считается одним из самых сильных и влиятельных, чему способствуют благоприятная нормативно-правовая база и инвестиционные стимулы для создания новых мощностей гидроаккумулирующих электростанций и модернизации существующих объектов. Регион также выигрывает от интереса энергетических компаний к долговременному хранению энергии, что продолжает формировать развитие рынка и усилия по модернизации. По данным Федеральной комиссии по регулированию энергетики (FERC) за январь 2026 года, была выдана первоначальная лицензия на гидроаккумулирующий электроэнергетический проект Goldendale Energy (1200 МВт) в округе Кликитат, штат Вашингтон, представляющий собой замкнутую систему, предназначенную для хранения энергии и обеспечения надежности энергосети. Таким образом, подобные примеры в регионе будут способствовать росту рынка, стимулируя дальнейшие инвестиции в новые гидроаккумулирующие электростанции и укрепляя роль Северной Америки как лидера в области долговременного хранения энергии.

По мере того, как разработчики и энергетические компании изучают возможности расширения мощностей по хранению энергии, рынок гидроаккумулирующих электростанций в США также продолжает расти. Инновации в модульных и замкнутых конструкциях позволяют планировать проекты в районах с минимальным воздействием на окружающую среду. С другой стороны, государственно-частное партнерство в сочетании с федеральными стимулами для развития инфраструктуры чистой энергии значительно ускоряет утверждение и финансирование проектов. В марте 2024 года Министерство энергетики США уведомило о том, что его Управление по технологиям гидроэнергетики (WPTO) открыло программу технической помощи для разработчиков гидроэнергетических проектов, энергетических компаний и заинтересованных сторон в целях поддержки разработки гибридных гидроэнергетических проектов и проектов гидроаккумулирующих электростанций. Программа предоставляет доступ к экспертным знаниям национальных лабораторий, инструментам моделирования и поддержке в оценке, чтобы помочь до 18 проектам улучшить планирование, расчет размеров и эксплуатацию в течение двух-трех лет, что указывает на огромные возможности для роста рынка гидроаккумулирующих электростанций в ближайшие годы.

Развитая гидроэнергетическая база и растущий интерес к проектам, поддерживающим сезонное балансирование нагрузки и колебания возобновляемых источников энергии, являются факторами, способствующими подъему рынка гидроаккумулирующих электростанций в Канаде . Нормативно-правовая база и географическое положение также являются основными факторами, стимулирующими расширение, а планируемая мощность отражает тщательное рассмотрение воздействия на окружающую среду и местные сообщества. Согласно статье правительства Онтарио, опубликованной в январе 2025 года, Онтарио продвигается вперед с подготовительными работами по предлагаемому проекту гидроаккумулирующей электростанции в Мифорде, который реализуется в партнерстве с TC Energy и племенем Саугин-Оджибвей. Он обеспечит хранение до 1000 МВт чистой электроэнергии, и провинция инвестирует до 285 миллионов долларов США в технико-экономические обоснования и экологические оценки, что положительно скажется на росте рынка.

Ключевые игроки рынка гидроаккумулирующих электростанций:

- ANDRITZ AG (Австрия)

- Siemens Energy AG (Германия)

- Enel SpA (Италия)

- GE Vernova / GE Renewable Energy (США)

- Voith GmbH & Co. KGaA (Германия)

- Корпорация Duke Energy (США)

- NextEra Energy, Inc. (США)

- Torrent Power (Индия)

- Mitsubishi Heavy Industries (Япония)

- Корпорация Toshiba Energy Systems & Solutions (Япония)

- Statkraft AS (Норвегия)

- Китайская корпорация «Три ущелья» (Китай)

- Электроэнергетическая корпорация Дунфан (Китай)

- Харбинская электромашиностроительная компания (Китай)

- Edison SpA (Италия)

- Группы, связанные с гидроэнергетикой (Европа)

- Snowy Hydro Limited (Австралия)

- Bharat Heavy Electricals Limited (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- ANDRITZ AG — один из ведущих мировых поставщиков решений для гидроэнергетики и гидроаккумулирующих электростанций, предлагающий проекты «под ключ», проектирование турбин, а также цифровые системы управления. Компания имеет сильное присутствие в Европе, Азиатско-Тихоокеанском регионе и Северной Америке, занимаясь как установкой новых объектов, так и модернизацией существующих электростанций.

- Компания Siemens Energy AG , базирующаяся в Германии, предлагает комплексные решения в области гидроэнергетики, включая турбины, генераторы и системы автоматизации для гидроаккумулирующих электростанций по всему миру. Кроме того, компания известна своими инженерными знаниями и использует технологии цифровизации и прогнозирующего технического обслуживания для повышения эффективности и, как следствие, снижения эксплуатационных расходов.

- Enel SpA — ещё один ведущий пионер в этой области, вертикально интегрированная энергетическая компания, которая разрабатывает, владеет и эксплуатирует гидроаккумулирующие электростанции. Основная деятельность фирмы сосредоточена на интеграции возобновляемых источников энергии, долговременном хранении энергии и устойчивом управлении энергосетями.

- Компания GE Vernova зарекомендовала себя как крупный поставщик решений для гидроэнергетики и гидроаккумулирующих электростанций, предлагая системы «вода-электроэнергия», включающие турбины, генераторы, системы управления и силовую электронику. Кроме того, компания реализовала крупные проекты в Индии, США и Европе и является пионером в области технологии гидроаккумулирующих электростанций с регулируемой скоростью вращения, что позволяет быстрее реагировать на колебания нагрузки.

- Компания Voith GmbH & Co. KGaA является ведущим поставщиком гидро- и гидроаккумулирующего оборудования, специализирующимся на турбинах, насосах и цифровых системах автоматизации. Основное направление деятельности компании – модернизация и реконструкция существующих и строительство новых объектов с внедрением интеллектуальных систем мониторинга и предиктивного технического обслуживания.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке гидроаккумулирующих электростанций:

На мировом рынке гидроаккумулирующих электростанций доминируют известные инженерные компании, коммунальные предприятия и региональные операторы. Такие компании, как ANDRITZ, Siemens Energy и GE Vernova, лидируют в этом секторе благодаря усовершенствованным турбинным технологиям и глобальному выполнению проектов, в то время как игроки из развивающихся регионов, такие как Mitsubishi, Toshiba и китайская компания Three Gorges, возглавляют масштабные проекты на внутреннем рынке. Цифровизация, гибридные энергетические системы и региональные партнерства — это лишь некоторые из тактических стратегий, используемых пионерами для укрепления своих рыночных позиций. В июне 2025 года компания ANDRITZ сообщила о получении крупного заказа от Adani Green Energy Limited на поставку насосных турбин, мотор-генераторов и электромеханического оборудования для гидроаккумулирующей электростанции Tarali мощностью 1500 МВт в штате Махараштра, Индия. Это их второе сотрудничество после проекта Chitravathi мощностью 500 МВт в 2023 году, что делает его перспективным для стандартного роста рынка.

Обзор корпоративного сектора рынка гидроаккумулирующих электростанций:

Последние события

- В январе 2026 года компания Doosan Enerbility выбрала компанию ANDRITZ в качестве поставщика насосно-турбинных установок и сопутствующего оборудования для гидроаккумулирующей электростанции Йонгдонг мощностью 500 МВт в провинции Чхунчхон, Южная Корея, с целью поддержки расширения использования возобновляемых источников энергии в стране и обеспечения стабильности энергосистемы.

- В июне 2025 года компания GE Vernova сообщила о вводе в эксплуатацию первого из четырех гидроаккумулирующих электростанций с регулируемой скоростью вращения мощностью 250 МВт каждая на гидроэлектростанции Tehri Pumped Storage Hydropower Plant компании THDC India Limited, которая достигнет мощности 2,4 ГВт и станет крупнейшей гидроэлектростанцией в Индии.

- Report ID: 4909

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Гидроаккумулирующая электростанция Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.