Перспективы рынка платного телевидения:

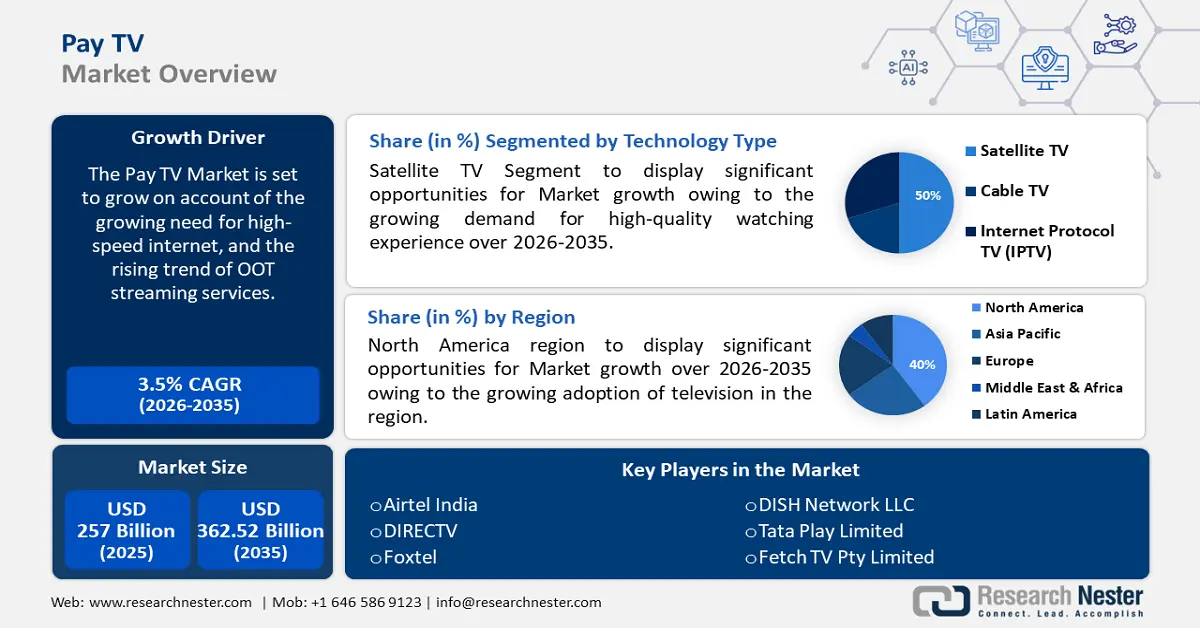

Объём рынка платного телевидения в 2025 году превысил 257 млрд долларов США и, как ожидается, превысит 362,52 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 3,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка платного телевидения оценивается в 265,1 млрд долларов США.

Расширение рынка платного телевидения, вероятно, будет обусловлено растущей доступностью высокоскоростного интернета. Это стало возможным благодаря нескольким государственным программам. Например, в США в 2022 году Национальное управление по телекоммуникациям и информации запустило программу BEAD, в рамках которой было выделено 42,45 млрд долларов США на расширение присутствия высокоскоростного интернета по всей стране.

Ключ Платное телевидение Сводка рыночной аналитики:

Региональные особенности:

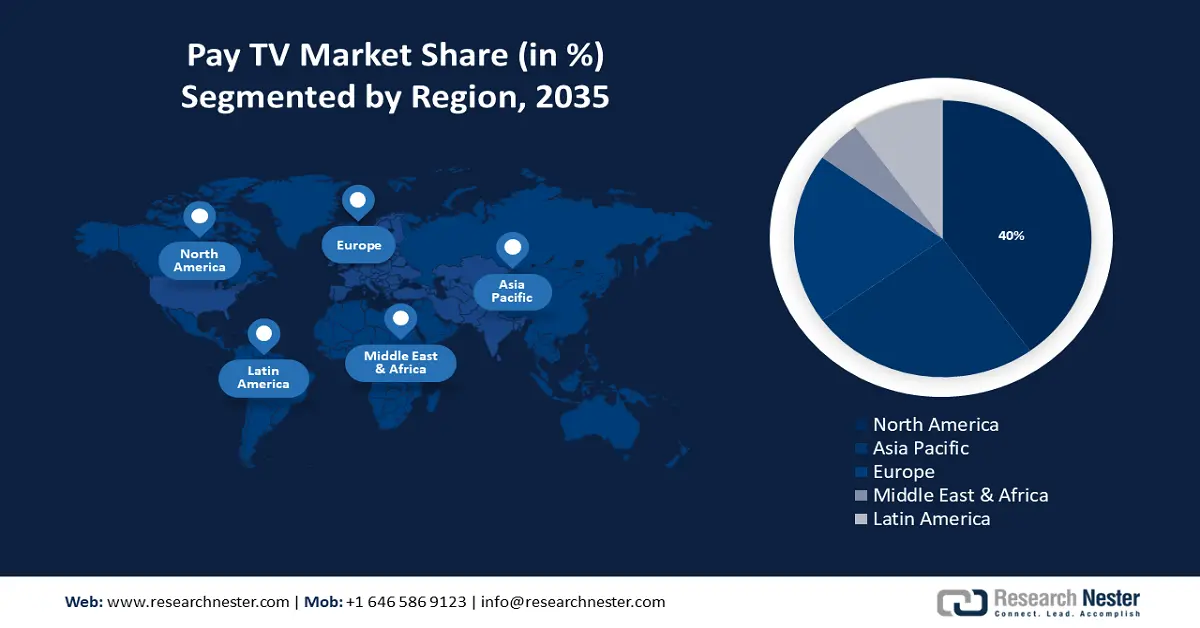

- Ожидается, что к 2035 году доля рынка платного телевидения в Северной Америке достигнет 40% благодаря росту популярности телевидения и появлению множества отличных создателей контента.

Анализ сегмента:

- Ожидается, что сегмент платного телевидения для частных лиц достигнет значительного роста к 2035 году благодаря росту числа жилых комплексов и увеличению располагаемого дохода.

- Ожидается, что сегмент платного телевидения для частных лиц достигнет значительного роста к 2035 году благодаря возросшему потребительскому спросу на просмотр контента в формате UHD/4K и расширению спектра предлагаемого контента.

Ключевые тенденции роста:

- Рост популярности потоковых сервисов OOT

- Развитие многоэкранного просмотра

Основные проблемы:

- Растущая обеспокоенность по поводу безопасности контента

- Высокая стоимость платного телевидения

Ключевые игроки:Airtel India, DIRECTV, Carter Communications, Foxtel, «Ростелеком», Comcast Corporation, DISH Network LLC.

Глобальный Платное телевидение Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 257 млрд долларов США

- Объём рынка в 2026 году: 265,1 млрд долларов США

- Прогнозируемый объём рынка: 362,52 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 3,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Великобритания, Япония, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка платного телевидения:

Драйверы роста

- Растущий тренд на OOT-стриминговые сервисы. Цифровая эпоха привела к кардинальным изменениям в поведении потребителей: они всё чаще отдают предпочтение развлечениям по запросу, а не программам по расписанию. OTT-платформы играют важную роль в удовлетворении этой потребности, предоставляя зрителям широкий спектр контента в удобное для них время. Например, прогнозируется, что к 2028 году более 4 миллиардов пользователей будут смотреть OTT-видео онлайн.

Это связано с тем, что в последнее время спрос на традиционное телевидение значительно снизился, что может повлиять и на рынок платного телевидения. В связи с этим операторы платного телевидения сотрудничают с платформами ОТТ-сервисов, чтобы удовлетворить меняющиеся потребности клиентов и предоставить им новый контент. - Развитие многоэкранного просмотра. С ростом знаний об использовании технологий предпочтение многоэкранного просмотра также растёт. Кроме того, в связи с растущей потребностью в гибком доступе к контенту с нескольких устройств (компьютеров, телевизоров и т.д.), ожидается, что многоэкранный просмотр будет развиваться стремительными темпами.

- Растущее внедрение ИИ. Важность ИИ и аналитики данных растёт в различных секторах. Более того, по данным Всемирного экономического форума, различные страны инициируют внедрение ИИ. Например, Саудовская Аравия недавно заявила о выделении 40 миллиардов долларов США на стратегию внедрения ИИ для производства микросхем, центров обработки данных и других сфер. Следовательно, ожидается рост внедрения ИИ в сфере платного телевидения.

Это связано с тем, что платное телевидение выходит за рамки кабельных приставок и всё чаще использует интернет для распространения программ. Более того, использование технологий сжатия видео на базе искусственного интеллекта становится как никогда важным для распространения.

Проблемы

- Растущая обеспокоенность по поводу безопасности контента. В связи с потенциальным пиратством контента основным фактором, препятствующим расширению и использованию платного телевидения, являются проблемы безопасности контента.

Небезопасность платного телевидения является одним из существенных препятствий для его развития. Материалы, защищённые авторским правом, могут быть незаконно воспроизведены и выставлены на продажу на сером рынке по значительно более низкой цене. - Высокая цена платного телевидения

- Растущая тенденция отказа от кабельного телевидения. Рост числа онлайн-видеоплатформ и стриминговых платформ привел к отказу от кабельного телевидения. Кроме того, пользователи отказываются от традиционных платных подписок на телевидение в пользу более дешевых и удобных вариантов потокового вещания. Эта тенденция представляет собой серьёзную проблему для индустрии платного телевидения.

Размер и прогноз рынка платного телевидения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,5% |

|

Размер рынка базового года (2025) |

257 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

362,52 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка платного телевидения:

Анализ сегмента типа технологии

Прогнозируется, что к 2035 году доля рынка платного телевидения на спутниковом телевидении превысит 50%. Провайдеры спутникового телевидения постоянно расширяют спектр своих предложений, добавляя бонусные функции, новые сети и более актуальные каналы. Следовательно, расширение этого рынка обусловлено главным образом растущим потребительским спросом на такие продукты.

С другой стороны, провайдеры спутникового телевидения могут удовлетворить растущий спрос зрителей на высококачественное изображение в форматах Ultra HD (UHD) и 4K, не беспокоясь об ограничениях пропускной способности. Более того, ожидается бурный рост сегмента IPTV в период с 2024 по 2035 год. Ожидается, что рост этого сегмента будет обусловлен ростом числа подписчиков IPTV.

Анализ сегмента приложения

Ожидается, что к концу 2035 года доля рынка платного телевидения в сегменте жилого сектора превысит 60%. Рост рынка может быть обусловлен увеличением числа жилых комплексов. Кроме того, прогнозируется рост располагаемого дохода населения.

Согласно прогнозам Euromonitor, в 2022 году располагаемые доходы и расходы населения мира вырастут на 2,6%. Это связано с высокой популярностью у жителей обычного телевидения, включая утренние новости и вечерние развлекательные программы в прайм-тайм.

Анализ сегмента типа

Прогнозируется, что в ближайшие годы сегмент предоплаченных услуг на рынке платного телевидения продемонстрирует заметный рост выручки. Предоплаченные тарифные планы позволяют клиентам эффективнее контролировать свои расходы и предусматривают прозрачные авансовые платежи, что позволяет избежать долгосрочных финансовых обязательств. Кроме того, они требуют менее строгих проверок кредитной истории и документов, что позволяет более широкому кругу потребителей получать услуги платного телевидения.

Наш углубленный анализ мирового рынка платного телевидения включает следующие сегменты:

Тип технологии |

|

Тип |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка платного телевидения:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля североамериканской индустрии в выручке составит 40%. Ожидается, что рост рынка в этом регионе будет обусловлен растущим распространением телевидения. Например, в 2022 году в США телевизоры были в более чем 124 миллионах домохозяйств.

Кроме того, в Северной Америке много замечательных создателей контента, что делает ее популярным местом для эксклюзивных шоу, фильмов и спортивных соревнований, которые привлекают подписчиков.

Кроме того, ожидается, что рынок платного телевидения в США в ближайшие годы значительно вырастет. Этот рост будет обусловлен увеличением числа провайдеров услуг.

Кроме того, прогнозируется расширение канадского рынка в этом регионе за счет стремительного запуска мер поддержки, направленных на стимулирование индустрии СМИ и развлечений.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок платного телевидения Азиатско-Тихоокеанского региона продемонстрирует заметный рост выручки в прогнозируемый период. Рост рынка в этом регионе может быть обусловлен увеличением инвестиций в цифровую трансформацию . По данным Министерства торговли и промышленности (DFAT), в рамках Плана развития цифрового бизнеса предусмотрено инвестирование 796,5 млн долларов США в жизненно важную цифровую инфраструктуру и развитие навыков, создание соответствующей нормативно-правовой базы, поддержку и развитие компетенций малого и среднего бизнеса, а также развитие отношений с государством в сфере цифрового бизнеса. Это дополнительно стимулировало рост использования IPTV.

Более того, рынок платного телевидения в Китае будет демонстрировать самые высокие темпы роста по сравнению с другими странами этого региона из-за растущего внедрения планшетов.

Кроме того, ожидается, что рынок платного телевидения в Индии вырастет в прогнозируемый период из-за снижения стоимости Интернета.

Более того, с ростом числа пользователей 5G в Японии рынок этой страны должен ощутить рост доходов в следующем году.

Игроки рынка платного телевидения:

- Airtel Индия

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- DIRECTV

- Картер Коммуникации

- Фокстел

- ООО «DISH Network»

- Корпорация Comcast

- Dish TV India Limited

- Тата Плей Лимитед

- Ростелеком

- Fetch TV Pty Limited

Прогнозируется, что рынок платного телевидения будет находиться под сильным влиянием ключевых игроков благодаря растущей конкуренции между ними, которая стимулирует их к дальнейшему развитию своих услуг. Среди основных игроков можно назвать:

Последние события

- Bharti Airtel и CuriosityStream объявили о расширении своего новаторского контент-соединения для предоставления премиального контента CuriosityStream индийским телезрителям.

- DIRECTV и Newsmax Media, Inc. объявили о достижении соглашения по многолетнему дистрибьюторскому контракту, согласно которому канал Newsmax вернется на DIRECTV, DIRECTV STREAM и U-verse 23 марта 2023 года.

- Report ID: 6218

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Платное телевидение Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.