Обзор рынка оксохимикатов:

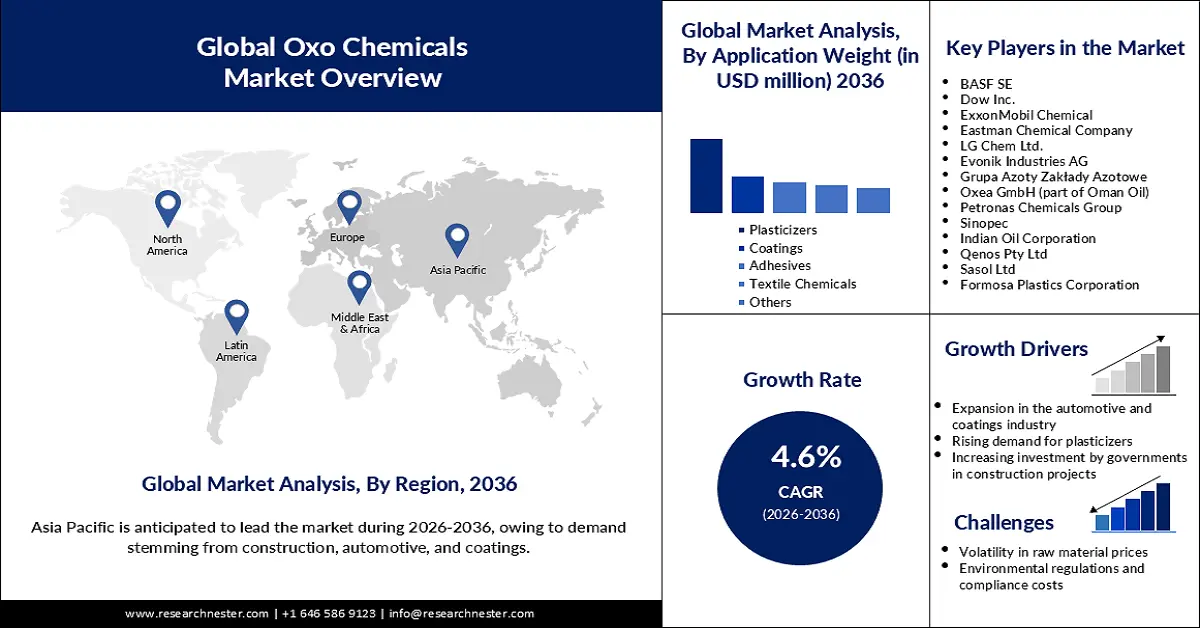

Объем рынка оксохимикатов в 2025 году оценивался в 21 122,6 млн долларов США и, согласно прогнозам, достигнет 35 209,4 млн долларов США к концу 2036 года, увеличиваясь на 4,6% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем отрасли оксохимикатов оценивался в 22 403,2 млн долларов США.

Растущий спрос на оксопроизводные в автомобильной, строительной, электронной и других отраслях, зависящих от химической промышленности, стимулирует рост рынка. По оценкам Национальной медицинской библиотеки за май 2025 года, мировой рынок пластификаторов, как ожидается, достигнет 22,5 млрд долларов США в 2027 году по сравнению с 17 млрд долларов США в 2022 году. Компании активно занимаются производством и поставкой оксохимикатов как внутри страны, так и за рубежом, чтобы удовлетворить растущий спрос на различные оксопроизводные. Например, в сентябре 2024 года компания Perstopr представила изононанол (INA), изо-додецен и оксомасло 9N, расширив таким образом свой ассортимент оксоспиртов C8-C10. Компания PETRONAS Chemicals Isononanol Sdn Bhd (PC INA) производит эти новые оксохимикаты на интегрированном комплексе в Пенгеранге, Малайзия.

Источник: ITP

Ожидается, что стремительное расширение мировой индустрии пластмасс будет способствовать росту рынка. С увеличением производства пластмасс возрастает потребность в пластификаторах. В результате резко возрастает спрос на оксохимикаты, особенно на оксоспирты, как производные пластификаторов. По данным Управления международной торговли за июнь 2024 года, в 2023 году США экспортировали пластмассовые материалы и изделия на сумму 44,7 млрд долларов США в страны-партнеры по Соглашению о свободной торговле. Развивающиеся страны также участвуют в торговле пластмассовыми материалами, что указывает на достаточный спрос на оксохимикаты для производства пластификаторов.

Ключ Оксо Химикаты Сводка рыночной аналитики:

Основные региональные особенности:

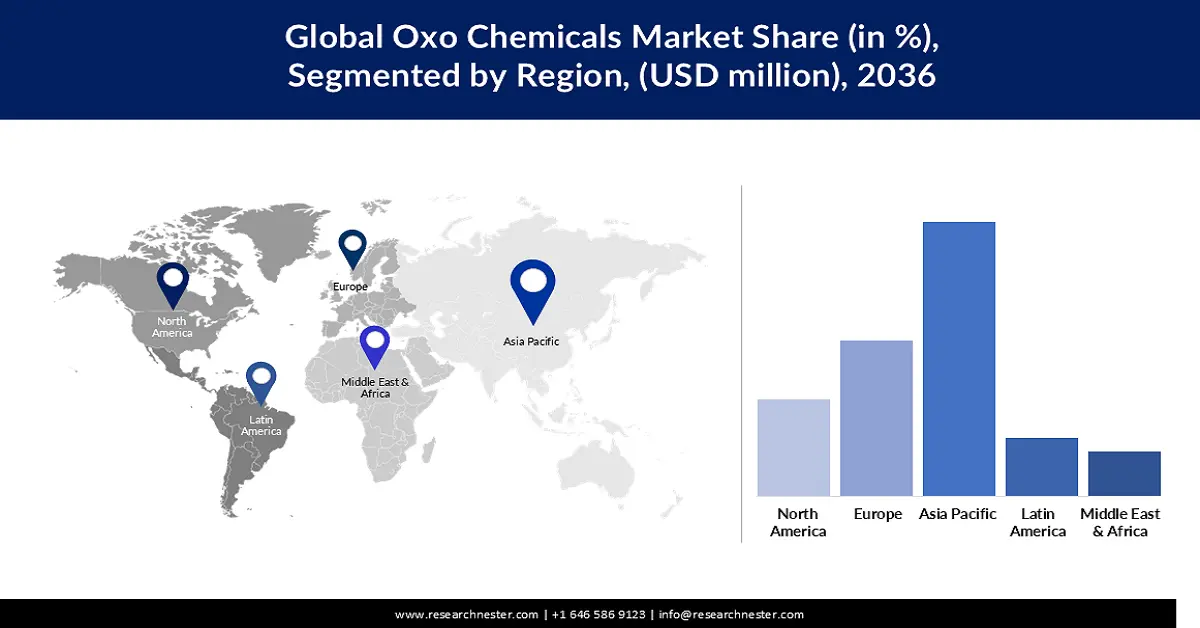

- Ожидается, что к 2036 году на Азиатско-Тихоокеанский регион будет приходиться 43,7% рынка оксохимикатов, чему будет способствовать рост использования пластификаторов на фоне расширения строительной деятельности в Индии и Китае.

- По прогнозам, к 2036 году на Европу придется 15,0% мировой доли, что объясняется устойчивым спросом со стороны строительной, автомобильной и лакокрасочной отраслей, а также стремлением ЕС к использованию более экологичных оксопроизводных.

Анализ сегмента:

- По прогнозам, к 2036 году сегмент пластификаторов займет 51,8% рынка оксохимикатов, чему будет способствовать их широкое использование в производстве гибкого ПВХ.

- Ожидается, что к 2036 году сегмент [пластификатора] триэтиленгликоль-ди-(2-этилгексаноата)? (3G8/3GO) займет 46,9% рынка в связи с растущей потребностью в [пластификаторе] триэтиленгликоль-ди-(2-этилгексаноате)? (3G8/3GO).

Основные тенденции роста:

- Расширение в автомобильной и лакокрасочной промышленности.

- Растущий спрос на пластификаторы

Основные проблемы:

- волатильность цен на сырье

- Экологические нормы и затраты на их соблюдение

Ключевые игроки: BASF SE (Германия), Dow Inc. (США), ExxonMobil Chemical (США), Eastman Chemical Company (США), LG Chem Ltd. (Южная Корея), Evonik Industries AG (Германия), Grupa Azoty Zakčady Azotowe (Польша), Oxea GmbH (часть Oman Oil) (Германия), Petronas Chemicals Group (Малайзия), Sinopec (Китай), Indian Oil Corporation (Индия), Qenos Pty Ltd (Австралия), Sasol Ltd (Южная Африка), Formosa Plastics Corporation (Тайвань).

Глобальный Оксо Химикаты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 21 122,6 млн долларов США.

- Размер рынка в 2026 году: 22 403,2 млн долларов США.

- Прогнозируемый объем рынка: 35 209,4 млн долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 4,6% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (43,7% к 2036 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Вьетнам, Индонезия, Бразилия, Мексика, Польша

Last updated on : 4 November, 2025

Рынок оксохимикатов: факторы роста и проблемы

Факторы роста

- Расширение автомобильной и лакокрасочной промышленности: глобальный рост автомобильной и лакокрасочной промышленности требует использования оксохимикатов. Как сообщила Европейская ассоциация автопроизводителей (ACEA) в сентябре 2025 года, регистрация новых автомобилей во всем мире выросла на 5% и составила 37,4 миллиона за первые 6 месяцев 2025 года. Оксопроизводные, используемые в качестве растворителей и пластификаторов в автомобильных деталях и промышленных покрытиях, способствуют росту автомобильной и лакокрасочной промышленности. Увеличение инвестиций в инфраструктуру повысило спрос на покрытия и клеи, что, в свою очередь, увеличило спрос на оксохимикаты.

- Растущий спрос на пластификаторы : Спрос на оксоспирты, включая 2-этилгексанол и н-бутанол, вероятно, увеличит объем сырья для производства пластификаторов в связи с растущей потребностью в производстве изделий из поливинилхлорида (ПВХ). Спрос на гибкий ПВХ для кабелей и труб, а также для упаковочных материалов, в строительной и автомобильной отраслях стимулирует спрос на пластификаторы и, в конечном итоге, на оксохимикаты. Согласно данным NITI Aayog, спрос на оксоспирты, по оценкам, достигнет 47 000 тонн в год в период с апреля 2024 года по апрель 2025 года.

- Увеличение государственных инвестиций в строительные проекты: растущее внедрение строительных проектов в различных регионах, инициированное правительствами, вероятно, будет способствовать росту спроса на оксохимикаты. В июне 2025 года Invest India сообщила, что правительство Индии привлекло более 3,3 миллиарда долларов США на 12 проектов «умных городов» в рамках NICDC. Эти проекты включают, помимо прочего, промышленные коридоры и «умные города» NICDC, генеральный план PM Gati Shakti, автомагистраль Дели-Мумбай, проекты высокоскоростных железных дорог и другие. Использование оксохимикатов в строительной отрасли широко распространено для производства различных строительных материалов, включая клеи, покрытия и герметики.

Сценарий спроса и предложения на оксоспирты (н-бутанол и 2-этилгексанол) до марта 2030 года.

Год | Установленная мощность | Использование мощностей | Производство | Внутренний спрос | Экспортный спрос | Совокупный спрос | Дефицит предложения |

2021-22 | 70 500 | 80% | 56 400 | 110000 | 1000 | 111000 | 54600 |

2024-25 | 155500 | 80% | 124400 | 138568 | 1092 | 139660 | 15260 |

2029-30 | 155500 | 80% | 124400 | 203601 | 1604 | 205205 | 80805 |

Источник: niti.gov

Проблемы

- Волатильность цен на сырье: сектор оксохимической продукции сильно зависит от нефтехимического сырья (пропилена, природного газа и синтез-газа). Колебания цен на нефть и природный газ влияют на цены на это сырье, что приводит к неопределенности в себестоимости производства и может снизить рентабельность для производителей. В октябре 2025 года Управление энергетической информации США сообщило о 22-процентном росте средней цены контракта NYMEX до 3,8 долл. США/MMBtu за 12-месячный период с ноября 2025 года по октябрь 2026 года. Перебои в поставках на мировом рынке, вызывающие колебания (например, геополитические конфликты, сокращение добычи ОПЕК, сбои, связанные с пандемией), способствуют этой волатильности, затрудняя производителям заключение долгосрочных контрактов или эффективное управление оборотным капиталом, а также обеспечение стабильных цен для своих конечных потребителей (в различных отраслях конечного потребления).

- Экологические нормы и затраты на их соблюдение: Производство оксохимикатов сталкивается с ужесточением экологических норм, особенно в отношении выбросов, отходов и растворителей. Компании вынуждены инвестировать средства в обеспечение соответствия требованиям в виде внедрения более чистых технологий, повышения энергоэффективности и внедрения устойчивых методов работы в соответствии с такими регламентами, как REACH (ЕС), EPA (США) и растущими инициативами по введению углеродного налога. Таким образом, затраты на эксплуатацию и расширение производственных мощностей иногда откладываются, особенно для небольших производителей, которые, если не смогут адаптироваться к стандартам соответствия, приведут к большей консолидации на рынке. Компании, не соблюдающие требования, сталкиваются с постоянно растущим риском штрафов, других санкций, репутационных рисков и, в конечном итоге, ограничения, если не полного запрета, на вход в регулируемые экономики.

Размер и прогноз рынка оксохимикатов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

4,6% |

|

Базовый размер рынка (2025 год) |

21 122,6 млн долларов США |

|

Прогнозируемый размер рынка (2036 год) |

35 209,4 млн долларов США |

|

Региональный охват |

|

Сегментация рынка оксохимикатов:

Анализ сегментов приложений

Прогнозируется, что сегмент пластификаторов займет наибольшую долю рынка — 51,8%, главным образом благодаря их широкому применению в производстве гибкого ПВХ. Оксохимикаты, такие как изонониловый спирт (INA), 2-этилгексанол и н-бутанол, являются ключевыми промежуточными продуктами в производстве фталатсодержащих и нефталатсодержащих пластификаторов. Компании принимают меры для увеличения производства этих химикатов. Например, в октябре 2023 года между BASF и Ningbo Refining and Chemical Co. Ltd было подписано соглашение о лицензировании технологии для создания в Китае крупномасштабного предприятия по производству INA. Планируемая производственная мощность завода составляет 200 000 тонн в год. Потребление пластификаторов, вероятно, ускорится с расширением строительного, автомобильного и потребительского секторов. В результате прогнозируется резкий рост спроса на оксохимикаты для производства пластификаторов.

Кроме того, растущий приоритет потребителей к экологически чистым и не содержащим фталатов альтернативам стимулирует инновации в рецептурах на основе оксо-компонентов. В отчете фонда Plastics for Change Foundation, опубликованном в феврале 2025 года, указывается, что 54% населения США сегодня активно отдают предпочтение продуктам в экологически чистой упаковке.

Анализ сегментов по типам продукции

Ожидается, что к 2036 году сегмент [пластификатора] триэтиленгликоль-ди-(2-этилгексаноата)? (3G8/3GO) вырастет, заняв 46,9% рынка. Рост рынка стимулируется растущей потребностью в [пластификаторе] триэтиленгликоль-ди-(2-этилгексаноате)? (3G8/3GO), ключевом промежуточном продукте для поливинилбутиральных (ПВБ) пленок. [Пластификатор] триэтиленгликоль-ди-(2-этилгексаноате)? (3G8/3GO) находит все большее применение в ПВХ-сфере (строительство и автомобилестроение), которые быстро расширяются. Также отмечается активное участие компаний в производстве [пластификатора] триэтиленгликоль-ди-(2-этилгексаноата)? (3G8/3GO) во всем мире, что, как ожидается, значительно увеличит использование оксохимикатов. Экологически устойчивые предложения компании способны сократить выбросы углекислого газа на всех этапах производственной цепочки.

Анализ сегментов конечного использования

Ожидается, что к концу 2036 года строительный сегмент займет 32,4% рынка благодаря растущему спросу на ПВХ-покрытия, трубы и другие пластифицированные материалы, обусловленному растущими инициативами по урбанизации, развитию инфраструктуры и государственными расходами на жилищное строительство и коммунальные услуги во всем мире. В декабре 2023 года Организация Объединенных Наций по промышленному развитию сообщила, что развитие глобальных промышленных секторов, включая добычу полезных ископаемых, обрабатывающую промышленность, водоснабжение, электроэнергетику, управление отходами и другие, выросло на 2,3%, при этом обрабатывающая промышленность лидирует с ростом на 3,2%. Аналогично, согласно данным Global Infrastructure Hub, расходы на развитие глобальной инфраструктуры, по оценкам, достигнут 94 триллионов долларов США к 2040 году. Кроме того, в отчете PRS Legislative Research, опубликованном в феврале 2025 года, говорится, что правительство Индии планирует запустить программу стоимостью 168,9 миллионов долларов США для строительства 100 000 жилых единиц в рамках сложных проектов. Фталатсодержащие и нефталатсодержащие пластификаторы, полученные из оксохимических веществ, широко используются в строительстве, что делает его крупнейшим и наиболее влиятельным сегментом конечного использования в мире.

Наш углубленный анализ рынка оксохимикатов включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок оксохимикатов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

К 2036 году на Азиатско-Тихоокеанский регион будет приходиться 43,7% мирового рынка оксохимикатов, чему способствуют использование пластификаторов в Индии и рост строительной отрасли в Китае. По данным Управления международной торговли за сентябрь 2025 года, Китай останется крупнейшим рынком строительного сектора в мире с объемом в 4,8 триллиона долларов США.

Некоторые из крупнейших строительных проектов в Индии по состоянию на 2025 год.

Названия проектов | Важные этапы |

Промышленные коридоры и умные города NICDC | В 12 проектов «умных городов» инвестировано около 3,2 миллиарда долларов США. |

Проект Бхаратмала Парийоджана | Выделение 53,1 млрд долларов США и завершение строительства 19 826 км дорог. |

Инициатива «Цифровые магистрали» | Развертывание инфраструктуры оптоволоконных кабелей на национальных автомагистралях протяженностью около 10 000 км для улучшения связи в сельских районах и упрощения развертывания сетей 5G/6G. |

Западный выделенный грузовой коридор | Строительство более 1506 км дороги от штата Уттар-Прадеш до штата Махараштра. |

Скоростная автомагистраль Дели-Мумбай | Строительство восьмиполосной автомагистрали протяженностью 1386 км. |

Проекты аэропортов | Введены в эксплуатацию 625 маршрутов UDAN, соединяющих 90 аэропортов. |

Парк возобновляемой энергии Хавда | План предусматривает создание солнечного парка площадью 72 600 гектаров с бюджетом в 95,3 миллиона долларов США. |

Проекты высокоскоростных железных дорог | Выделение совместно правительствами Индии и Японии бюджета в размере 12,1 млрд долларов США только на завершение строительства коридора Мумбаи-Ахмедабад. |

Порт Вадхаван | План создания крупного стратегического глубоководного порта с инвестициями в размере 8,5 миллиардов долларов США |

Источник: InvestIndia

Либерализация торговли, связанная с соглашениями АСЕАН и двусторонними торговыми соглашениями, обеспечивает более широкие возможности по закупке сырья и увеличивает экспорт продукции. Новые научно-исследовательские проекты и изменения в законодательстве, касающиеся устойчивого развития, формируют отрасль и приводят к инновациям и расширению возможностей использования оксохимикатов в регионе, превращая Азиатско-Тихоокеанский регион в центр производства оксохимикатов.

Китай является основным игроком на рынке оксохимикатов в Азиатско-Тихоокеанском регионе благодаря своим крупным нефтехимическим комплексам с интегрированными цепочками поставок (производство и переработка), а также высокому потреблению оксоспиртов и пластификаторов конечными потребителями, такими как производители пластмасс, красок, покрытий и т. д. Государственная политика, проводимая в рамках 14-й пятилетки, поощряет «зеленую химию» и энергоэффективность, а также стимулирует капиталовложения в передовые производственные процессы. Как сообщило Фонд информационных технологий и инноваций в апреле 2024 года, правительство стимулирует и поддерживает компании, занимающиеся химическим производством. Около 44% мирового химического производства приходится на Китай. Это свидетельствует о наличии достаточного финансирования для новых предпринимателей, планирующих заняться производством оксохимикатов. Сектор поддерживается спросом на оксоспирты, такие как 2-этилгексанол и н-бутанол, со стороны строительной и автомобильной отраслей, рекордными экспортными показателями и растущим внедрением принципов устойчивого развития для достижения целей Национального плана развития нефтехимической отрасли.

Ожидается, что в течение прогнозируемого периода индийская индустрия оксохимикатов продемонстрирует быстрый среднегодовой темп роста благодаря непрерывному расширению автомобильного сектора. Как сообщила организация India Brand Equity Foundation в октябре 2025 года, производство автомобилей в Индии достигло 2,4 миллиона единиц только в июне 2025 года. Рост автомобильного производства влияет на увеличение использования оксохимикатов в качестве химических промежуточных продуктов и растворителей для таких целей, как краски, цементы, покрытия и другие. Ожидается, что расширение производственного сектора также будет способствовать увеличению использования оксохимикатов. Согласно отчету Бюро информации для прессы, опубликованному в сентябре 2025 года, производственный сектор продемонстрировал рост на 5,4% в июле 2025 года по сравнению с 3,7% в июне того же финансового года.

Экспорт данных по составным пластификаторам

Год | Страна | Стоимость экспорта (тыс. долларов США) | Количество (кг) |

2023 | Китай | 4,253.36 | 2 683 400 |

2023 | Индонезия | 38.48 | 15,525 |

2023 | Индия | 893.74 | 1 296 070 |

Источник: WITS

Анализ европейского рынка

К 2036 году на Европу будет приходиться 15% мирового рынка оксохимикатов, что обусловлено спросом со стороны строительной, автомобильной и лакокрасочной отраслей. Развивающиеся и развитые экономики ЕС, включая политику устойчивого развития химической промышленности, вытекающую из «Зеленого соглашения» Европейского союза, стимулируют внедрение экологически чистых оксопроизводных и их применение. Европа занимает значительную долю в мировом производстве химической продукции, и, хотя она лучше функционирует как регион, специализирующийся на производстве промежуточных продуктов, рост производства этих продуктов остается стабильным.

Регион обладает развитыми научно-исследовательскими центрами, развитой нормативно-правовой базой, динамичной торговой динамикой и концентрацией цепочек поставок, что обеспечивает высокую вероятность получения будущей прибыли и повышения экономической конкурентоспособности за счет инноваций в производстве оксосодержащих продуктов. Ожидается также, что производство оксосодержащих продуктов в Европе в ближайшие годы станет все более устойчивым. В соответствии с обновленным планом действий Европейской комиссии в июле 2025 года, были реализованы меры по борьбе с высокими затратами на энергию, недобросовестной конкуренцией и ухудшением спроса для повышения конкурентоспособности и развития химической промышленности.

Германия является крупнейшим производителем химической продукции в Европе, где оксохимикаты находят широкое применение в автомобилестроении, производстве легких материалов, покрытий и строительных изделий. По оценкам Ассоциации автомобильной промышленности (VDA) от февраля 2025 года, к концу 2025 года в стране будет зарегистрировано около 873 000 электромобилей. Кроме того, благодаря первоклассной инфраструктуре, высоким уровням инвестиций в НИОКР и экспортно-ориентированной рыночной структуре, Германия продолжит доминировать в отрасли производства оксохимикатов.

Рынок оксохимикатов в Италии , как ожидается, будет быстро расти в течение прогнозируемого периода в связи с необходимостью отказа от фталатов в соответствии со строгими правилами ЕС. Компании, работающие в Италии, также инвестируют во внедрение технологий, которые могут повысить эффективность химического производства, способствуя более устойчивому производству оксохимикатов. Например, в августе 2024 года компании Technip Energies и Mitsubishi Chemical получили лицензию на усовершенствованную технологию производства оксоспиртов — OXO M-Process. Эта технология, вероятно, значительно поможет снизить производственные и эксплуатационные расходы.

Анализ рынка Северной Америки

Ожидается, что к 2036 году рынок оксохимикатов в Северной Америке будет составлять 11,9% от общего мирового дохода благодаря спросу на экологически чистые пластификаторы и федеральной политике в области чистой энергетики. Рост инвестиций в «зеленое» производство и акцент в регулировании экологически чистых химических веществ влияют на рыночные условия. В августе 2025 года Агентство по охране окружающей среды США объявило о проведении конкурса Green Chemistry Challenge Awards для содействия развитию и использованию «зеленой» химии, в результате которого к 2022 году было выявлено 133 перспективные технологии.

В Северной Америке развита развитая нефтехимическая инфраструктура и инновации во многих областях переработки, таких как пластификаторы и растворители. Торговые и региональные соглашения, а также трансграничные соглашения о поставках укрепляют региональный потенциал и производственную экосистему. Кроме того, партнерские отношения между производителями, организациями и исследовательскими партнерами способствуют технологически ориентированному росту, особенно в области специализированных оксопроизводных.

В США рост рынка оксохимикатов обусловлен растущим спросом на эти соединения в производстве пластмасс, клеев, покрытий и фармацевтических промежуточных продуктов. Рост рынка обеспечивается большим количеством ключевых игроков, способствующих повышению доступности оксохимикатов на рынке за счет активного производства. Например, в апреле 2024 года корпорация Celanese объявила о создании нового завода по производству уксусной кислоты в Клир-Лейк мощностью 1,3 миллиона тонн. Компания заявляет, что это предприятие является самым низкозатратным и наименее углеродоемким в мире. Ключевые игроки рынка в США способствуют дальнейшему совершенствованию химического вещества и его продукции за счет инвестиций в исследования и разработки, а также создания крупных дистрибьюторских сетей.

Согласно прогнозам, в Канаде в течение указанного периода времени будет наблюдаться устойчивый рост рынка оксохимикатов благодаря преимуществам сырья, включая низкую стоимость энергии и природного газа. Это способствует экономически эффективному производству оксохимикатов внутри страны. Ожидается также рост инвестиций в строительство, который будет стимулировать потребление оксохимикатов. По данным Статистического управления Канады за сентябрь 2025 года, общая стоимость инвестиций в строительство в июле выросла на 0,4% до 22,7 млрд долларов США. В Канаде также растет распространение электромобилей, что приводит к увеличению использования оксоспиртов и их производных в покрытиях, растворителях, пластмассах и герметиках. Как было объявлено Министерством транспорта Канады в октябре 2025 года, в рамках плана Канады по сокращению выбросов до 2030 года правительство обязуется достичь оптимального объема продаж в 100 автомобилей с нулевым уровнем выбросов к 2035 году, после увеличения на 20% и 60% к 2026 и 2030 годам соответственно.

Ключевые игроки рынка оксохимикатов:

- BASF SE (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Доу Инк. (США)

- ExxonMobil Chemical (США)

- Компания Eastman Chemical (США)

- LG Chem Ltd. (Южная Корея)

- Evonik Industries AG (Германия)

- Grupa Azoty Zak?ady Azotowe (Польша)

- Oxea GmbH (подразделение Oman Oil) (Германия)

- Группа компаний Petronas Chemicals (Малайзия)

- Синопек (Китай)

- Индийская нефтяная корпорация (Индия)

- Qenos Pty Ltd (Австралия)

- Sasol Ltd (Южная Африка)

- Корпорация Formosa Plastics (Тайвань)

- BASF — это глобальная химическая компания с диверсифицированным портфелем, охватывающим промышленные химикаты, пластмассы и высокоэффективные продукты. В сегменте оксохимикатов BASF производит альдегиды, спирты и их производные, используемые в покрытиях, пластификаторах и растворителях. Мощные научно-исследовательские возможности и интегрированные производственные мощности в Европе и Азии обеспечивают постоянные инновации и устойчивые методы производства. BASF обслуживает широкий спектр отраслей, включая автомобильную, строительную и производство потребительских товаров, укрепляя свои позиции на мировом рынке.

- Dow Inc. — ведущая многонациональная химическая компания с обширной деятельностью в области специализированных и промышленных химикатов. Ее портфель оксохимикатов включает линейные и разветвленные спирты, альдегиды и пластификаторы, используемые в таких отраслях, как производство клеев, покрытий и смазочных материалов. Dow использует передовые технологические процессы и глобальные производственные мощности для обеспечения надежности цепочки поставок. Устойчивое развитие и экологически эффективные решения являются центральными элементами ее стратегии, повышая привлекательность продукции на рынках, заботящихся об окружающей среде.

- ExxonMobil Chemical — крупный мировой производитель основных и специальных химических веществ, включая оксоспирты и альдегиды. Ее продукция широко применяется в производстве пластмасс, покрытий, средств личной гигиены и смазочных материалов. Компания делает упор на технологические инновации и повышение операционной эффективности, используя интегрированные производственные мощности, которые оптимизируют производство и снижают воздействие на окружающую среду. Разветвленная глобальная дистрибьюторская сеть ExxonMobil Chemical обеспечивает доступ к различным промышленным рынкам.

- Компания Eastman Chemical Company специализируется на производстве специализированных химикатов и материалов, применяемых в клеях, покрытиях и высокоэффективных пластмассах. В сегменте оксохимикатов Eastman производит спирты, альдегиды и их производные для последующего химического производства. Акцент на исследованиях, устойчивых процессах и инновациях в продукции способствует конкурентоспособности на рынке. Eastman обслуживает широкий спектр отраслей по всему миру, включая автомобильную, строительную и производство потребительских товаров.

- LG Chem — ведущая южнокорейская химическая компания, работающая в нефтехимической отрасли, производстве современных материалов и специализированных химикатов. В её портфель оксохимических продуктов входят линейные спирты и альдегиды, используемые в покрытиях, пластификаторах и промежуточных продуктах. Компания сочетает крупномасштабные производственные мощности с инновационными исследованиями для удовлетворения мирового спроса. Сильное присутствие LG Chem в Азии и стратегические партнерства расширяют её позиции на международном рынке оксохимических продуктов.

Ниже приведён список ключевых игроков, работающих на мировом рынке оксохимикатов:

Ключевые игроки на мировом рынке оксохимикатов сталкиваются с высокой конкуренцией и сосредоточены на устойчивом производстве, технологических инновациях и стратегическом партнерстве для содействия росту отрасли. Они даже делают акцент на оксохимикатах на биологической основе, чтобы соответствовать строгим экологическим нормам. Кроме того, для повышения эффективности синтеза оксохимикатов компании Dow Chemical и Evonik Industries применяют самые современные катализаторы. Сообщается о слияниях и поглощениях на рынке, что приводит к расширению дистрибьюторской сети данного соединения.

Обзор корпоративного сектора рынка оксохимикатов:

Последние события

- В августе 2024 года BASF подписала Меморандум о взаимопонимании с UPC Technology Corporation, укрепив давнее сотрудничество. Это стратегическое партнерство направлено на укрепление долгосрочного регионального сотрудничества, сосредоточенного на поставках пластификаторов на основе спиртов и катализаторов для фталевого ангидрида (ФА) и малеинового ангидрида (МА). Кроме того, сотрудничество направлено на разработку устойчивых решений для снижения выбросов углерода как в производственной деятельности, так и в производстве продукции.

- В сентябре 2022 года компании Johnson Matthey (JM) и Dow объявили о том, что компания Anqing Shuguang Petrochemical Oxo Co., Ltd. (Anqing) получила лицензию от LP Oxo Technology на производство приблизительно 200 тыс. тонн 2-этилгексанола и 25 тыс. тонн изобутиральдегида в год. Это вторая лицензия Anqing на использование технологии LP Oxo и 23-я в мире в Китае, что способствует расширению бизнеса компании по производству оксоспиртов на растущем рынке. Ожидается, что новый завод начнет работу в 2024 году. Компания Anqing впервые начала использовать технологию LP Oxo в 2016 году, производя 100 тыс. тонн 2-этилгексанола, 115 тыс. тонн нормального бутанола и 23 тыс. тонн изобутанола в год.

- Report ID: 983

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.