Перспективы рынка низкоуглеродного строительства:

Объем рынка низкоуглеродного строительства в 2025 году оценивался в 726,28 млрд долларов США и, как ожидается, достигнет 1,97 трлн долларов США к 2035 году, что соответствует среднегодовому темпу роста около 10,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка низкоуглеродного строительства оценивается в 794,91 млрд долларов США.

Государственные ограничения и финансовые стимулы играют решающую роль в развитии рынка низкоуглеродного строительства, формируя отраслевую модель, поощряя инновации и снижая затраты на устойчивое строительство. Правительства вводят нормативные акты, гарантирующие снижение выбросов углерода в зданиях. К ним могут относиться строительные нормы и стандарты энергоэффективности, такие как LEED, BREEAM и «Пассивный дом», обязательное использование возобновляемых источников энергии, таких как солнечные панели, принуждение отраслей к внедрению более экологичных решений и запрет на использование высокоуглеродных материалов, таких как отопление на основе ископаемого топлива. Устанавливая более строгие экологические стандарты, эти нормативные акты подталкивают застройщиков и строителей к переходу на низкоуглеродные проекты.

Кроме того, правительства предлагают финансовую поддержку для повышения привлекательности экологичных зданий, такую как субсидии и налоговые льготы, гранты и финансирование, низкопроцентное зеленое финансирование для проектов устойчивого строительства и основанные на показателях эффективности стимулы, когда здания, превышающие целевые показатели эффективности, получают финансовое вознаграждение. Налоговые льготы в Северной Америке значительно стимулировали отрасль экологичного строительства, сделав устойчивое строительство и модернизацию более финансово жизнеспособными. Например, домовладельцы в США могут сэкономить до 3200 долларов США в год на налогах на энергоэффективные модернизации. В дополнение к кредитам на энергоэффективность, домовладельцы могут воспользоваться модифицированным и расширенным жилищным кредитом на чистую энергию, который предоставляет 30% налоговый кредит на чистую энергию, такое как солнечные батареи на крышах, ветроэнергетика, геотермальные тепловые насосы и аккумуляторные батареи, до 2032 года со снижением до 22% в 2033 и 2034 годах.

Категории и суммы финансирования налогового кредита на устойчивое строительство (SBTC)

Тип проекта | Предельные суммы по программе налоговых льгот за календарный год (в долларах США) | Эффективный год | Квалификационные требования SBTC |

Энергосберегающие продукты | 2,900,000 | 2021 | Продукция должна соответствовать сертификации Energy Star или другим спецификациям, указанным в инструкции по применению и контрольном списке. |

Новое жилое строительство | 2,000,000 | 2022 | Проект должен соответствовать сертификации Build Green NM Gold или Emerald или LEED-H Gold или Platinum. |

Новое коммерческое строительство | 1,000,000 | 2022 | Проект должен соответствовать сертификации LEED |

Производство корпусов | 250,000 | 2022 | Проект должен соответствовать программе Energy Star |

Крупный коммерческий ремонт | 1,000,000 | 2021 | Проект должен быть на 50% лучше стандарта ASHRAE |

Источник: EMNRD

Ключ Низкоуглеродное строительство Сводка рыночной аналитики:

Региональные особенности:

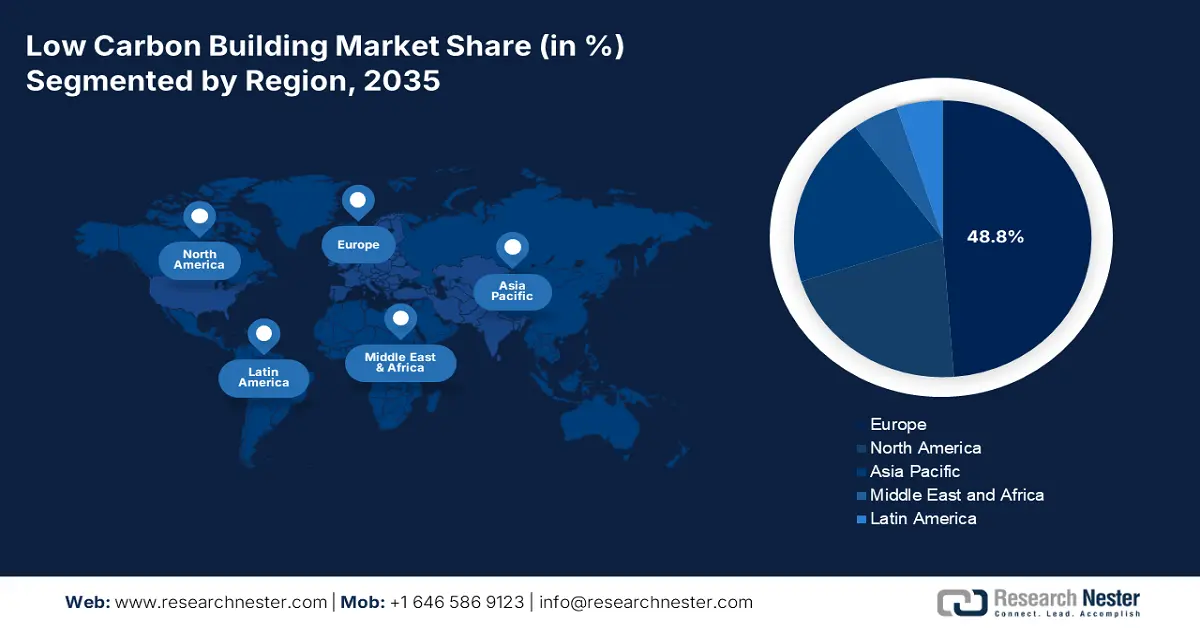

- Европа лидирует на рынке низкоуглеродного строительства с долей 48,8%. Этому способствуют решительная политика, цели в области устойчивого развития и инновационные технологии, способствующие росту к 2035 году.

- Рынок низкоуглеродного строительства Северной Америки ожидает значительный рост к 2035 году благодаря политической поддержке, инновациям в области углеродоотрицательных материалов и требованиям к экологичному строительству.

Обзор сегмента:

- Прогнозируется, что доля сегмента энергоэффективных материалов достигнет 53,20% в период с 2026 по 2035 год благодаря энергоэффективным материалам и повышению осведомленности о климатических проблемах.

Основные тенденции роста:

- Развитие строительных технологий

- Растущая осведомлённость и обеспокоенность по поводу изменения климата

Основные проблемы:

- Финансовые и рыночные барьеры

- Ограничения цепочки поставок

- Ключевые игроки:Schneider Electric SE, Trane Technologies plc, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, Aecon Group Inc.

Глобальный Низкоуглеродное строительство Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 726,28 млрд долларов США

- Объем рынка в 2026 году: 794,91 млрд долларов США

- Прогнозируемый размер рынка: 1,97 трлн долларов США к 2035 году

- Прогнозы роста: 10,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 48,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Германия, Великобритания, Франция, Китай, США

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Бразилия

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка низкоуглеродного строительства:

Драйверы роста

- Достижения в строительных технологиях: Сокращение выбросов углерода в материалах благодаря использованию инновационных бетонных технологий нового поколения, таких как углеродопоглощающий бетон, геополимерный бетон и биоцемент, значительно снижает выбросы CO2. Массивные плиты и альтернативные материалы, такие как кросс-ламинированные плиты (CLT), костробетон и материалы на основе мицелия, служат поглотителями углерода. В зависимости от конструкции здания, гибридное коммерческое здание средней этажности из CLT снижает потенциал глобального потепления на 15–26%.

Более того, оптимизация процесса строительства с помощью 3D-печати и заводского изготовления сокращает количество отходов, ускоряет строительство и повышает эффективность. Модульное строительство использует контролируемые условия, аналогичные заводским, для снижения выбросов и обеспечения устойчивого развития. Большинство модульных конструкций обеспечивают снижение выбросов на 2–22%, при этом потенциальный эффект варьируется в зависимости от материала каркаса и местоположения промышленного объекта. - Растущая осведомлённость и обеспокоенность по поводу изменения климата: Поскольку изменение климата становится острой глобальной проблемой, растущая осведомлённость и обеспокоенность существенно стимулируют спрос на низкоуглеродные методы строительства. Более широкое освещение в СМИ, научные доклады и активисты, борющиеся за сохранение климата, заставили людей больше осознать воздействие зданий на окружающую среду. Потребители и инвесторы теперь отдают приоритет устойчивому развитию, подталкивая застройщиков к внедрению экологичных методов строительства. Климатические риски, такие как экстремальные погодные явления, такие как наводнения, лесные пожары и периоды сильной жары, побуждают города строить климатически устойчивые и энергоэффективные здания. Зелёная инфраструктура, включающая зелёные крыши, сбор дождевой воды и пассивные методы охлаждения, становится стандартом городского развития.

Кроме того, многие компании внедряют политику в области охраны окружающей среды, социальных отношений и управления (ESG), делая строительство устойчивых зданий приоритетным для офисов и торговых площадей. Компании инвестируют в углеродно-нейтральные штаб-квартиры, чтобы соответствовать глобальным обязательствам по борьбе с изменением климата. По мнению 75% руководителей компаний, факторы ESG либо очень важны, либо актуальны для стратегии их компаний. По мнению 9 из 10 руководителей компаний, инициативы, направленные на обеспечение разнообразия, равенства и инклюзивности, крайне важны. В отличие от менее чем 1 из 5 инвесторов в Северной Америке, почти половина всех европейских инвесторов уделяет ESG первостепенное внимание. Данные, связанные с климатом, включены в финансовую отчетность 54% банков по всему миру.

Проблемы

- Финансовые и рыночные барьеры: Многие потребители отдают предпочтение снижению первоначальных затрат, а не долгосрочной экономии энергии, что снижает спрос на низкоуглеродные здания. Недостаточная информированность о преимуществах влияет на решения о покупке. Механизмы ценообразования на выбросы углерода, такие как налоги на выбросы углерода или системы ограничения выбросов с помощью квот, значительно различаются в разных регионах, что приводит к неопределенности в прогнозировании затрат. Отсутствие стандартизированных методов учета выбросов углерода затрудняет для инвесторов сравнение низкоуглеродных проектов.

Для устранения этих финансовых и рыночных барьеров необходимы более эффективная политическая поддержка, инновационные модели финансирования, повышение осведомленности потребителей и стандартизация методов ценообразования и оценки выбросов углерода. Более тесное сотрудничество между правительствами, финансовыми учреждениями и частным сектором может ускорить переход к устойчивой архитектурной среде. - Ограничения в цепочке поставок : многие экологически чистые материалы не являются широкодоступными, а высокий спрос при ограниченном предложении может привести к увеличению затрат и задержкам в реализации проектов. Закупка экологически чистых материалов из удалённых мест увеличивает выбросы при транспортировке. Доступность экологичных материалов на местах часто недостаточна, что снижает общую экономию углерода. Сбои в цепочке поставок могут привести к задержкам, что приведёт к увеличению затрат и срыву сроков. Застройщики могут сомневаться в целесообразности использования низкоуглеродных материалов, если их доступность неизвестна.

Для преодоления этих проблем необходимы инвестиции в устойчивые цепочки поставок, местное производство материалов и политическая поддержка.

Размер и прогноз рынка низкоуглеродного строительства:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

10,5% |

|

Размер рынка базового года (2025) |

726,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,97 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка низкоуглеродного строительства:

Тип (Энергоэффективные материалы, Системы возобновляемой энергии, Низкоуглеродные системы отопления, вентиляции и кондиционирования воздуха, Сертификация экологичных зданий)

На рынке низкоуглеродного строительства, по прогнозам, сегмент энергоэффективных материалов захватит долю выручки более 53,2% к 2035 году. Энергоэффективные материалы, такие как высокоэффективная изоляция, современное остекление и холодная кровля минимизируют потребность в отоплении и охлаждении, значительно снижая потребление энергии в зданиях. Использование устойчивых материалов, таких как переработанная сталь, бамбук или низкоуглеродистый бетон, снижает воплощенные выбросы углерода, связанные с производством, транспортировкой и установкой материалов. Например, по данным Американского института стальных конструкций, конструкционная сталь, произведенная в США, содержит в среднем приблизительно 93% переработанного стального лома. В конце срока службы здания 98% всей конструкционной стали перерабатывается в новые стальные изделия, сохраняя все свои физические свойства. Когда стальные изделия достигают конца своего срока службы, 81% из них перерабатывается. Это включает 85% автомобилей, 82% бытовой техники, 70% контейнеров, 72% арматурных стержней и 98% конструкционной стали. Сталь — наиболее перерабатываемый ресурс в мире: отечественные заводы ежегодно перерабатывают более 70 миллионов тонн лома. В настоящее время конструкционная сталь на 93% состоит из переработанного материала.

Кроме того, некоторые энергоэффективные материалы имеют более высокую первоначальную стоимость, что снижает счета за электроэнергию и расходы на обслуживание, делая здания более экономически устойчивыми в долгосрочной перспективе. Более того, по мере роста осведомлённости об изменении климата и инвесторы, и потребители отдают предпочтение зданиям с более низким уровнем эксплуатационных и материальных выбросов углерода, что ускоряет внедрение энергоэффективных материалов.

Применение (коммерческое, жилое и промышленное)

Судя по заявлению, коммерческий сегмент на рынке низкоуглеродного строительства, вероятно, займет заметную долю к концу 2035 года. Коммерческий сегмент вносит значительный вклад в развитие рынка, увеличивая спрос на энергоэффективные, устойчивые и экологичные здания. Энергоэффективные технологии, такие как интеллектуальные системы отопления, вентиляции и кондиционирования воздуха (HVAC), светодиодное освещение и солнечные панели, снижают эксплуатационные расходы. Снижение коммунальных платежей и расходов на техническое обслуживание создает весомые экономические обоснования для инвестиций в устойчивое развитие.

Кроме того, растёт спрос на экологичные офисные помещения и торговые точки. Экологичные здания улучшают репутацию бренда и привлекают арендаторов премиум-класса. Интеллектуальные строительные решения, системы управления энергопотреблением и программное обеспечение для отслеживания выбросов углерода способствуют устойчивому развитию. Всё чаще используются модульные конструкции, зелёные крыши и низкоуглеродные материалы, такие как массив древесины и переработанная сталь. Более того, развитие зелёной городской инфраструктуры способствует росту низкоуглеродной коммерческой недвижимости. Государственно-частное партнёрство поддерживает масштабные проекты устойчивого развития.

Наш углубленный анализ мирового рынка низкоуглеродного строительства включает следующие сегменты:

Тип |

|

Приложение |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка низкоуглеродного строительства:

Анализ рынка Европы

Доля европейского рынка низкоуглеродного строительства в выручке, вероятно, превысит 48,8% к концу 2035 года. Европейский рынок низкоуглеродного строительства находится на подъеме благодаря продуманной политике, инновационным технологиям и коллективной приверженности принципам экологической устойчивости. Амбициозный план ЕС направлен на достижение климатической нейтральности к 2050 году, делая акцент на декарбонизации различных секторов, включая строительство. Эта инициатива способствует использованию экологически чистых материалов и энергоэффективных методов строительства.

В Германии реализуются новаторские проекты, такие как «Гелиотроп» во Фрайбурге, призванный производить больше энергии, чем потреблять. Подобные инновации демонстрируют потенциал углеродно-нейтральных зданий и задают ориентиры для будущих разработок. Более того, такие компании, как Low Carbon, расширяют своё присутствие в Германии, разрабатывая масштабные проекты в области возобновляемой энергетики. В апреле 2024 года Low Carbon объявила о планах по строительству в стране солнечных электростанций общей мощностью более 400 МВт, при этом строительство первого проекта планируется начать в 2025 году.

Правительство Великобритании реализовало ряд мер по продвижению низкоуглеродного строительства. В частности, «Стандарт будущего жилья», который должен вступить в силу в 2025 году, устанавливает, что выбросы углерода в новых домах должны быть на 75–80% меньше, чем установлено действующими стандартами. Кроме того, правительство выделило 3,5 млрд долларов США на реализацию программы «Тёплые дома», направленной на повышение энергоэффективности существующего жилого фонда.

Анализ рынка Северной Америки

Ожидается, что рынок низкоуглеродного строительства в Северной Америке значительно вырастет в течение прогнозируемого периода. Рынок готов к значительному расширению благодаря политике поддержки, технологическим инновациям и растущему акценту на устойчивое развитие в строительной отрасли.

Министерство жилищного строительства и городского развития США (HUD) инвестировало более 1 миллиарда долларов США в модернизацию доступного жилья, уделяя особое внимание энергоэффективности и устойчивости к изменению климата. Более того, в отрасли наблюдается всплеск технологических инноваций, направленных на сокращение углеродного следа строительных материалов. Компании разрабатывают углеродоотрицательные материалы, такие как альтернативы традиционному цементу, которые значительно снижают выбросы парниковых газов.

Канадская стратегия экологичных зданий (CGBS), представленная в июле 2024 года, направлена на декарбонизацию зданий по всей стране к 2050 году. Ключевые компоненты включают модернизацию Закона об энергоэффективности, постепенный отказ от масляных систем отопления в новых зданиях к 2028 году и содействие внедрению тепловых насосов. Кроме того, Панканадская программа по чистому росту и изменению климата подчеркивает необходимость введения цен на выбросы углерода и разработки строительных норм, обеспечивающих нулевой уровень потребления энергии, к 2030 году.

Ключевые игроки рынка низкоуглеродного строительства:

- Сименс АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Honeywell International Inc.

- Джонсон Контролс Интернешнл плс

- Schneider Electric SE

- Trane Technologies plc

- Kingspan Group plc

- Сканска АБ

- Lendlease Corporation Ltd

- Aecon Group Inc.

Ключевые игроки меняют рынок низкоуглеродного строительства, внедряя инновации, внедряя экологичные практики и соблюдая нормативные требования. Их усилия сокращают углеродный след и создают долгосрочные экономические и экологические преимущества. Многие компании получают «зелёные» облигации и финансирование в рамках программ экологического, социального и управленческого финансирования (ESG) для поддержки проектов, направленных на устойчивое развитие.

Последние события

- В декабре 2024 года компания Aecon Group Inc. объявила о сотрудничестве с Lafarge и CarbiCrete по испытанию низкоуглеродного бетона и бетонных блоков без содержания цемента, что стало значительным шагом на пути к повышению устойчивости в строительной отрасли.

- В июле 2023 года компания Kingspan Group plc (Kingspan), мировой лидер в области передовых изоляционных материалов и инновационных строительных решений, объявила о приобретении компании Troldtekt A/S, производителя экологичных акустических плит на основе древесины.

- Report ID: 7242

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.