Перспективы рынка терапии железодефицитной анемии:

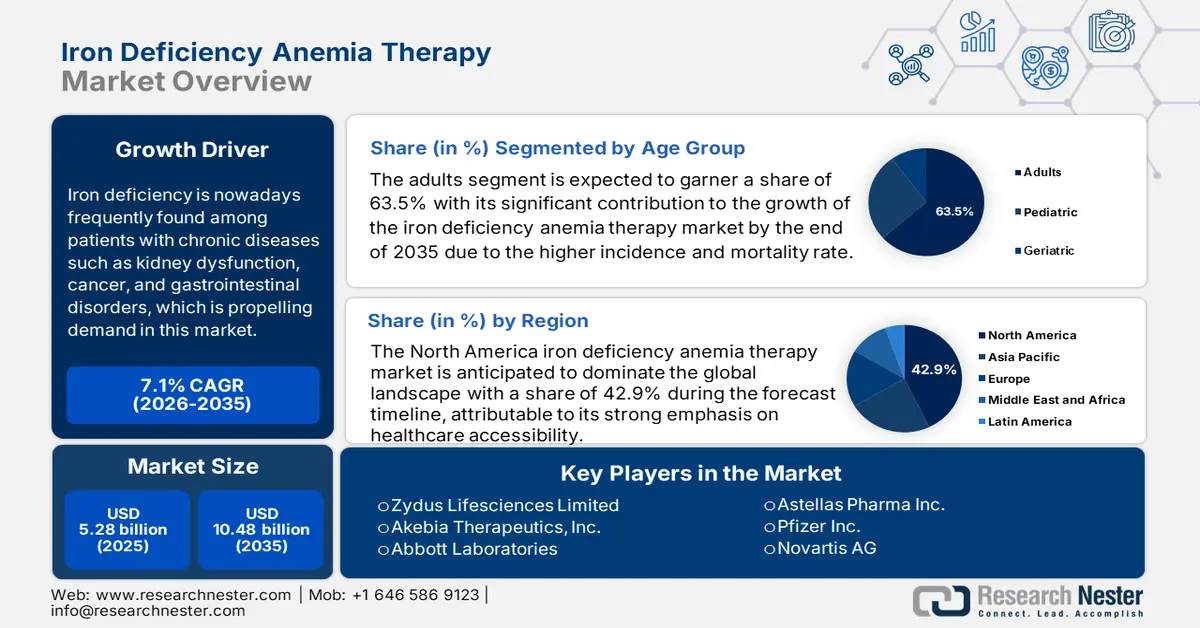

Объем рынка терапии железодефицитной анемии в 2025 году превысил 5,28 млрд долларов США и, как ожидается, превысит 10,48 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 7,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка терапии железодефицитной анемии оценивается в 5,62 млрд долларов США.

В настоящее время дефицит железа часто встречается у пациентов с хроническими заболеваниями, такими как дисфункция почек, рак и желудочно-кишечные заболевания, что обуславливает рост спроса на рынке лечения железодефицитной анемии. По мере роста распространенности этих состояний диагностируется все больше случаев сопутствующей анемии, что делает ее серьезной проблемой общественного здравоохранения во всем мире. Согласно отчету Национальной медицинской лаборатории (NLM) за 2023 год, это наиболее распространенная форма микроцитарной гипохромной анемии, на которую в 2021 году пришлось более 66,0% мирового бремени. Другой журнал IHME, опубликовавший статистику за 2021 год, показал, что во всем мире дефицитом железа страдают около 825,0 млн женщин и 444,0 млн мужчин.

Более того, значительная распространенность среди женщин и подростков подталкивает глобальные организации здравоохранения к улучшению наличия и доступности рынка терапии железодефицитной анемии. Кроме того, растущее экономическое бремя терапии побуждает компании внедрять более универсальные и доступные варианты для обслуживания большей части потребительской базы. Например, исследование экономической эффективности доступных решений было опубликовано в 8 -м издании Американского общества гематологии в ноябре 2024 года. В нем оценивалась эффективность ценообразования для плательщиков пероральных и внутривенных курсов у женщин с обильными менструальными кровотечениями. Исследование показало, что инъекции декстрана железа являются наиболее экономически эффективной стратегией с приростным коэффициентом экономической эффективности (ICER) 1300 долларов США на год жизни с поправкой на качество (QALY).

Сравнительный анализ методов лечения первой линии

Уход | Тип | Стоимость на одного пациента | QALY |

Декстран железа | Внутривенно | 89 000 долларов США | 14.5 |

Железо Сахароза | Внутривенно | 92 000 долларов США | 14.5 |

Сульфат железа | Оральный | 87 000 долларов США | 13.3 |

Источник: исследование ASH 2024

Ключ Терапия железодефицитной анемии Сводка рыночной аналитики:

Региональные особенности:

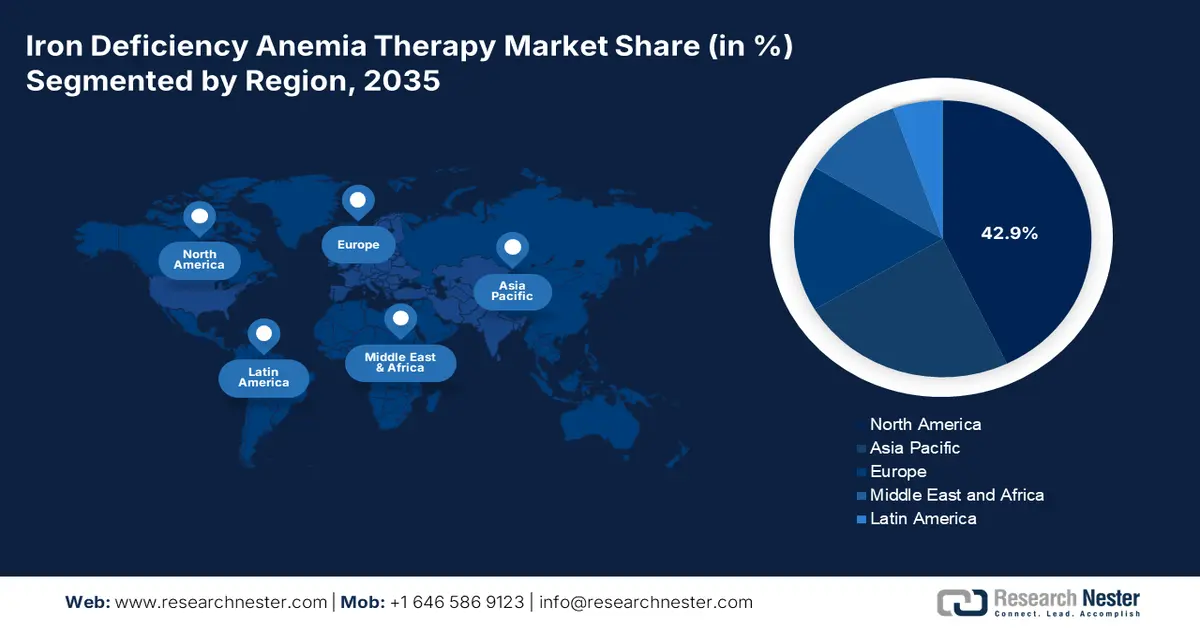

- Северная Америка доминирует на рынке терапии железодефицитной анемии с долей 42,9%. Этому способствуют высокая доступность медицинской помощи, широкие каналы сбыта и присутствие пионеров рынка дженериков, что способствует росту до 2035 года.

- Рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые быстрые темпы роста к 2035 году благодаря росту числа случаев анемии и иностранным инвестициям в улучшение медицинской инфраструктуры.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля рынка для взрослых превысит 63,5%, что обусловлено высокой заболеваемостью железодефицитной анемией (ЖДА) среди взрослых с хроническими заболеваниями.

- Ожидается, что сегмент препаратов железа для перорального применения продемонстрирует заметный рост в период с 2026 по 2035 год, чему будут способствовать удобство применения, доступность дженериков и недавние одобрения FDA.

Основные тенденции роста:

- Расширение рекламных мероприятий и программ повышения осведомленности

- Расширение ассортимента специализированных лекарственных средств

Основные проблемы:

- Растущая обеспокоенность по поводу побочных эффектов

- Отсутствие надлежащей диагностической и инвестиционной культуры

- Ключевые игроки:Akebia Therapeutics, Inc., Sanofi, Zydus Lifesciences Limited, GSK plc, Abbott Laboratories.

Глобальный Терапия железодефицитной анемии Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 5,28 млрд долларов США

- Объем рынка в 2026 году: 5,62 млрд долларов США

- Прогнозируемый размер рынка: 10,48 млрд долларов США к 2035 году

- Прогнозы роста: 7,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 42,9% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Германия, Великобритания, Япония, Франция

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка терапии железодефицитной анемии:

Драйверы роста

Активизация рекламных мероприятий и программ повышения осведомленности: Повышенный риск развития тяжелых последствий в запущенных случаях стимулирует рынок терапии железодефицитной анемии. В связи с ростом уязвимой группы населения, состоящей из беременных женщин, детей и лиц с хроническими заболеваниями, увеличивается спрос на эффективные и быстродействующие средства. Различные государственные и частные инициативы также вносят свой вклад в эту группу, информируя людей о симптомах, причинах и осложнениях этого заболевания, охватывая более широкую аудиторию. Например, в феврале 2024 года компания Emcure Pharmaceuticals начала кампанию «Unmask Anemia», ориентированную на женское здоровье, для повышения осведомленности о железодефицитной эритроцитопении в Индии.

Расширение линейки специализированных лекарственных препаратов: Эффективность персонализированной терапии значительно модернизировала рынок терапии железодефицитной анемии. По мере того, как фармацевтическая тенденция смещается в сторону специфичности, компании все активнее проводят масштабные НИОКР для разработки индивидуальных добавок с уменьшенной дозировкой и индивидуальным функционалом. Кроме того, финансирование со стороны региональных органов власти служит финансовой подушкой безопасности, выполняя эту задачу. Например, в мае 2024 года был утвержден федеральный грант в размере 5,6 млн долларов США для поддержки исследований в области медицины Мичигана, посвященных аномальным менструальным кровотечениям и анемии. Этот фонд был предназначен для повышения качества и возможностей скрининга и лечения.

Проблемы

Растущая обеспокоенность по поводу побочных эффектов: Неизбежные побочные эффекты препаратов для лечения железодефицитной анемии являются серьёзным препятствием для максимального потребления. Возникновение запоров, тошноты и раздражения желудка часто снижает необходимость и эффективность препаратов. Это приводит к снижению приверженности лечению и снижению положительных эффектов, отпугивая потребителей от покупки и приёма этих препаратов. Кроме того, опасения по поводу развития серьёзных желудочно-кишечных проблем из-за регулярного приёма могут нарушить процесс регистрации и репутацию бренда, препятствуя непрерывному развитию бизнеса.

Отсутствие надлежащей диагностической и инвестиционной культуры: Несмотря на постоянные инновации на рынке терапии железодефицитной анемии, высокая стоимость современных методов лечения препятствует их оптимальному внедрению. Ограниченный доступ к адекватным методам диагностики часто приводит к запоздалому вмешательству, которое может снизить эффективность существующих препаратов. Более того, нехватка достаточной финансовой поддержки и квалифицированных специалистов в сельской местности приводит к ухудшению состояния пациентов, которые практически невозможно вылечить. Такая неоднозначная реакция как инвесторов, так и потребителей может снизить интерес к разработке фармацевтических препаратов, сдерживая рост.

Объем и прогноз рынка терапии железодефицитной анемии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,1% |

|

Размер рынка базового года (2025) |

5,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,48 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка терапии железодефицитной анемии:

Возрастная группа (взрослые, дети, пожилые)

Ожидается, что к 2035 году сегмент взрослых пациентов займет более 63,5% рынка терапии железодефицитной анемии. Более высокая заболеваемость и смертность от этого состояния в этой возрастной группе является основным движущим фактором. Согласно данным NLM за 2024 год, у 90,0% пациентов, получающих диализ, с 3 -й стадией ХБП развивается эритроцитопения. Другое исследование NLM 2020 года показало, что взрослые в возрасте старше 60 лет более подвержены 1-5 стадиям ХБП. Это является ярким свидетельством тяжести течения ХБП у взрослых людей, страдающих хроническими заболеваниями, такими как хроническая болезнь почек (ХБП) и сердечная недостаточность, вследствие возникновения ЖДА. Таким образом, это сообщество привлекает основное внимание организаций здравоохранения и разработчиков лекарственных препаратов, что свидетельствует о решающей роли этого сегмента в росте этого сектора.

Тип продукта (железо для приема внутрь, железо для внутривенного введения)

Исходя из типа продукта, сегмент пероральных препаратов железа, как ожидается, продемонстрирует заметный рост на рынке терапии железодефицитной анемии в течение оцениваемого периода. Недавние достижения и открытия в этой категории укрепили лидерство компании в этом секторе. Кроме того, доступность дженериков и удобство применения делают его предпочтительным для всех демографических групп пациентов. Это также способствует упрощению процесса получения разрешений на производство и лицензирования, вдохновляя первопроходцев на увеличение инвестиций в этот сегмент. Например, в феврале 2023 года компания GSK получила одобрение FDA на свой пероральный ингибитор пролилгидроксилазы, индуцируемого гипоксией фактора, Jesduvroq (дапродустат) для лечения анемии у пациентов с ХБП, находящихся на диализе. Новая альтернатива внутривенным модулям расширила спектр доступных вариантов.

Наш углубленный анализ мирового рынка терапии железодефицитной анемии включает следующие сегменты:

Возрастная группа |

|

Тип продукта |

|

Терапевтические зоны |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка терапии железодефицитной анемии:

Анализ рынка Северной Америки

Ожидается, что к 2035 году доля рынка лечения железодефицитной анемии в Северной Америке в выручке превысит 42,9%. Региональное лидерство подкреплено акцентом на доступность медицинской помощи и широкие каналы сбыта. Развитая инфраструктура позволяет местным специалистам предлагать каждому пациенту точную диагностику и оперативное лечение. Кроме того, присутствие мировых лидеров в области дженериков позволило накопить широкий ассортимент добавок, предоставляя потребителям доступный выбор. Согласно отчету Ассоциации доступных лекарственных средств (AAM), в 2023 году индустрия дженериков и биоаналогов сэкономила жителям и системам здравоохранения США около 445 млрд долларов США.

Широкий охват рынка страхования и активные государственные инициативы стимулируют развитие рынка терапии железодефицитной анемии в США . Кроме того, передовые биологические разработки в этой стране также способствуют увеличению частоты клинических открытий в этой области, расширяя её охват. Более того, совместные усилия государственных и частных организаций по распространению информации о профилактике и лечении железодефицитной анемии (ЖДА) способствовали привлечению местных производителей. Например, в июле 2021 года компания Sandoz начала немедленную коммерциализацию в США своего единственного препарата железа для внутривенного введения – инъекции ферумокситола. Это стратегическое расширение было направлено на то, чтобы занять устойчивое положение на мировом рынке препаратов железа для внутривенного введения, объем которого превышает 1,0 млрд долларов США.

Канада расширяет рынок терапии железодефицитной анемии, расширяя своё участие в биофармацевтических исследованиях и разработках. Государственная политика и гранты, направленные на поддержку этой отрасли, постоянно способствуют развитию мощной локальной сети разработки лекарственных препаратов. Более того, расширение рынка биологических препаратов и биоаналогов открывает многообещающие перспективы для мировых лидеров, побуждая их включать эту страну в свою маркетинговую стратегию. Например, в августе 2024 года компания Kye Pharmaceuticals получила разрешение на продажу от канадского регулятора ACCRUFeR (мальтол железа). Этот рецептурный препарат для приема внутрь способен снижать распространенность ДЖ и ЖДА среди взрослых по всей стране.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе, по прогнозам, продемонстрирует самые быстрые темпы роста за рассматриваемый период. Рост числа случаев анемии в этом регионе, особенно в странах с низким и средним уровнем дохода, свидетельствует о наличии более крупного рынка. Согласно базе данных IHME, в 2021 году в Южной Азии было зарегистрировано 35,7% случаев распространенности эритроцитопении. Иностранные инвестиции в улучшение медицинской инфраструктуры в этих странах также обеспечивают экспоненциальный рост этого региона. Например, в ноябре 2022 года Фонд национальных институтов здравоохранения выделил 6,0 млн долларов США на расширение НИОКР в области методов внутривенного введения препаратов железа. Этот фонд был выделен на лечение железодефицитной анемии после родов в семи странах с низким и средним уровнем дохода, включая Бангладеш, Индию и Пакистан.

Индия расширяет региональный рынок лечения железодефицитной анемии, стимулируя растущий спрос на доступные и недорогие схемы лечения. Отсутствие развитой инфраструктуры и рост числа пациентов создают привлекательные возможности для инвестиций в эту категорию. Кроме того, совместные усилия государственных и частных организаций, такие как стратегия «Анемия Мукт Бхарат» (AMB), запущенная в 2018 году, направлены на повышение осведомленности по всей стране. Например, в мае 2022 года компания Emcure Pharmaceuticals совместно с Федерацией акушеров и гинекологов Индии (FOGSI) запустила кампанию EmWocal.

Китай также прокладывает путь к мировому лидерству на рынке терапии железодефицитной анемии благодаря более высокой распространенности препарата и мощным производственным мощностям. Страна постоянно наращивает темпы разработки лекарственных препаратов в различных медицинских категориях, проводя тщательные клинические и доклинические исследования. Такая прогрессивная и адаптивная атмосфера страны привлекает к участию как отечественных, так и международных первопроходцев. Например, в ноябре 2022 года компания CSL Vifor выбрала Fresenius Kabi Co. Ltd. для производства и продвижения своего препарата для внутривенной терапии железом Ferinject после получения одобрения Национального управления по контролю за лекарственными средствами (NMPA) Китая.

Основные игроки рынка терапии железодефицитной анемии:

- Эбботт Лабораториз

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AbbVie Inc.

- AdvaCare Pharma

- Акебия Терапеутикс, Инк.

- Байер АГ

- Ковис Фарма ГмбХ

- CSL Limited

- Ф. Хоффманн-Ля Рош Лтд.

- GSK plc

- Джонсон и Джонсон

- Новартис АГ

- ФАРМАКОСМОС А/С

- Пфайзер Инк.

- Санофи

- SK Capital Partners

- Zydus Lifesciences Limited

- Группа Фармакосмос

- Vifor Inc.

Конкурентная динамика рынка терапии железодефицитной анемии постоянно меняется благодаря интеграции биотехнологий и биологических препаратов. Вклад глобальной биофармацевтической промышленности в диверсификацию портфеля продуктов этой категории значительно увеличил скорость внедрения. Мировые лидеры ставят перед собой цели удовлетворить неудовлетворенные потребности развивающихся рынков, таких как Индия, Китай и Канада, и глобализировать свои предложения. Например, в марте 2022 года компания Zydus Lifesciences получила разрешение от Генерального контролера лекарственных средств Индии на коммерциализацию своего нового лекарственного препарата Oxemia (Desidustat). Этот пероральный низкомолекулярный ингибитор фактора пролилгидроксилазы, индуцируемого гипоксией (HIF-PH), предназначен для лечения анемии, связанной с ХБП. Среди ключевых игроков рынка можно назвать:

Последние события

- В августе 2024 года компания Pharmacosmos Group приобрела компанию G1 Therapeutics за 405,0 млн долларов США, чтобы укрепить свой коммерческий портфель инновационных препаратов для лечения железодефицитной анемии. Приобретение включало премию в размере 68% к цене закрытия акций G1 и премию в размере 133% к предыдущей 30-дневной средневзвешенной цене акций G1.

- В марте 2024 года компания Vifor International получила разрешение на продажу в Канаде инъекционного препарата на основе карбоксимальтозы железа (феринжект). Этот внутривенный препарат показан для лечения железодефицитной анемии (ЖДА) у взрослых и детей в возрасте от 1 года и старше при отсутствии эффекта от пероральных препаратов железа.

- Report ID: 7177

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия железодефицитной анемии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.