Обзор рынка катализаторов гидрирования:

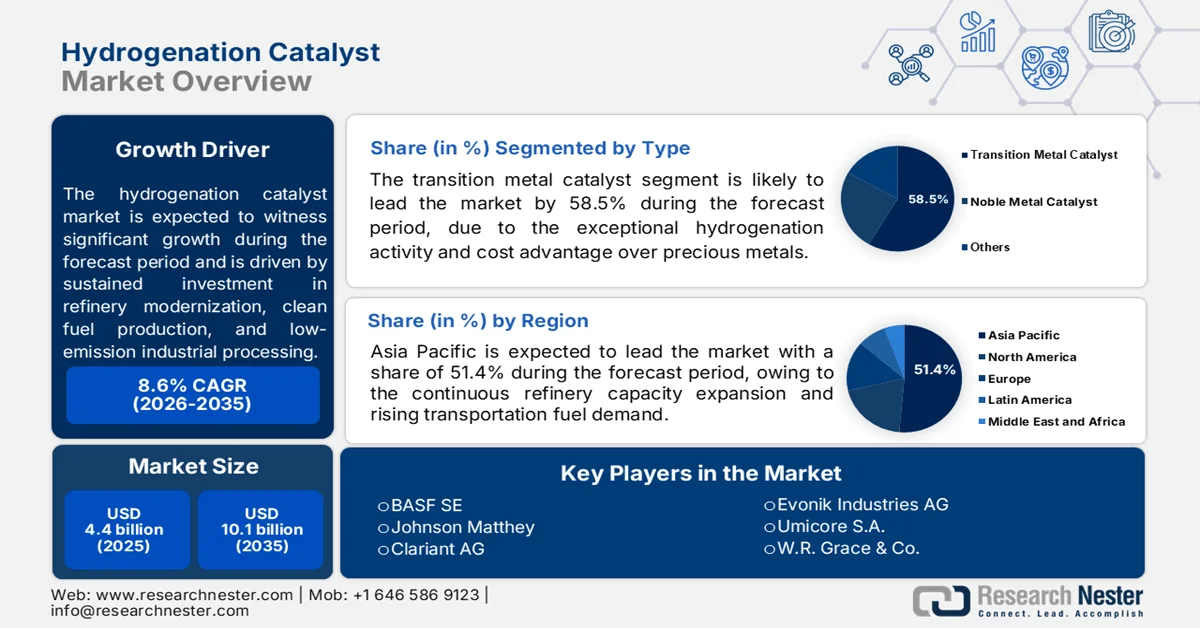

Объем рынка катализаторов гидрирования в 2025 году оценивался в 4,4 млрд долларов США и, как ожидается, достигнет 10,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста около 8,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли катализаторов гидрирования оценивался в 4,8 млрд долларов США.

Рынок катализаторов гидрогенизации поддерживается постоянными инвестициями в модернизацию нефтеперерабатывающих заводов, производство экологически чистого топлива и низкоэмиссионные промышленные процессы. Согласно данным EIA за июнь 2025 года, мощность нефтеперерабатывающих заводов США превысила 18,4 миллиона баррелей в сутки, при этом предприятия продолжают расширять операции гидропереработки для соответствия более строгим требованиям по снижению содержания серы в транспортном топливе. Данные Международного энергетического агентства за февраль 2025 года показали, что мировой спрос на водород достиг примерно 97 миллионов метрических тонн в 2023 году, причем большая часть потребления приходится на нефтепереработку и химическое производство. Это привело к увеличению потребностей в закупках каталитических систем на основе никеля, палладия, платины и рутения, используемых в процессах десульфуризации, гидрогенизации и нефтехимической модернизации.

Кроме того, рынок также выигрывает от регуляторного давления на секторы с высоким уровнем выбросов и масштабирования переработки биосырья. Данные Национального прогнозного управления (NPR) за октябрь 2023 года показывают, что на региональные центры чистого водорода выделено почти 7 миллиардов долларов США для ускорения внедрения промышленного водорода, а с другой стороны, механизм Водородного банка Европейской комиссии запустил многомиллиардные программы поддержки цепочек поставок возобновляемого водорода. Эти инициативы увеличивают инвестиции в технологии каталитической модернизации для производства возобновляемого дизельного топлива, гидроочищенного растительного масла и синтетического топлива. Согласно данным Международного энергетического агентства за 2023 год, ожидается, что мировой спрос на биотопливо вырастет почти на 30% в период с 2023 по 2028 год, что приведет к увеличению потребления катализаторов в установках по переработке топлива. Поэтому производители уделяют приоритетное внимание долговечности катализаторов, эффективности извлечения металлов и селективности процесса, чтобы снизить эксплуатационные расходы и повысить производительность в крупномасштабных непрерывных технологических процессах.

Ключ Катализатор гидрирования Сводка рыночной аналитики:

Основные региональные особенности:

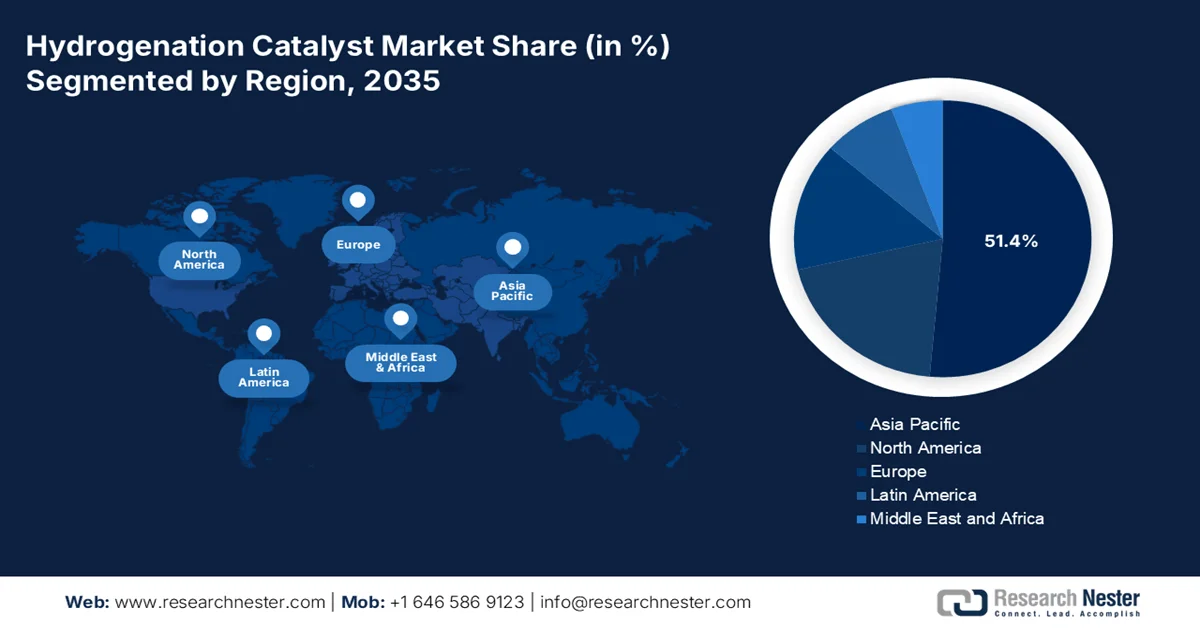

- По прогнозам, к 2035 году рынок катализаторов гидрогенизации в Азиатско-Тихоокеанском регионе будет занимать 51,4% выручки, чему способствуют непрерывное расширение мощностей нефтеперерабатывающих заводов и растущие инвестиции в гидропереработку и интеграцию возобновляемого дизельного топлива в Китае, Индии и Юго-Восточной Азии.

- Согласно прогнозам, в период с 2026 по 2035 год рынок Северной Америки будет демонстрировать быстрый рост, обусловленный увеличением объемов переоборудования нефтеперерабатывающих заводов для производства возобновляемого дизельного топлива и ужесточением требований к соблюдению экологических норм.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент катализаторов на основе переходных металлов на рынке катализаторов гидрирования займет 58,5% рынка, чему будет способствовать растущее использование никелевых катализаторов для производства возобновляемого дизельного топлива, экологически чистого авиационного топлива и биохимических продуктов.

- Ожидается, что сегмент гидроочистки нефтеперерабатывающих заводов сохранит свое доминирующее положение до 2035 года, чему будет способствовать расширение мощностей по гидроочистке дистиллятов и гидрокрекингу для поддержки производства низкосернистого топлива.

Основные тенденции роста:

- Рост загрузки нефтеперерабатывающих заводов

- Инвестиции в удобрения, поддерживающие производство аммиака.

Основные проблемы:

- Высокая волатильность цен на драгоценные металлы

- Строгие экологические нормы

Ключевые игроки: BASF SE, Johnson Matthey, Clariant AG, Evonik Industries AG, Umicore SA, WR Grace & Co., Albemarle Corporation, Haldor Topsoe A/S, Axens SA, Honeywell UOP, Dow Inc., Cataler Corporation и другие.

Глобальный Катализатор гидрирования Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,4 млрд долларов США.

- Размер рынка в 2026 году: 4,8 млрд долларов США.

- Прогнозируемый объем рынка: 10,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 51,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Индия, Германия, Япония

- Развивающиеся страны: Индонезия, Вьетнам, Малайзия, Бразилия, Саудовская Аравия.

Last updated on : 30 September, 2025

Рынок катализаторов гидрирования: факторы роста и проблемы

Факторы роста

- Рост загрузки нефтеперерабатывающих заводов: увеличение объемов переработки нефтехимической продукции и повышение требований к качеству топлива стимулируют рынок катализаторов гидрогенизации. Согласно данным Управления энергетической информации США за май 2026 года, средний объем переработки сырой нефти на нефтеперерабатывающих заводах США составлял 16,4 млн баррелей в сутки, при этом заводы работали на 91,7% от своей мощности. Производство бензина также увеличилось до 9,8 млн баррелей в сутки за тот же период. Более высокая загрузка нефтеперерабатывающих заводов увеличивает потребность в процессах гидропереработки и десульфуризации, которые зависят от катализаторов гидрогенизации для удаления сернистых соединений и повышения стабильности топлива. Нефтеперерабатывающие предприятия также инвестируют в каталитические системы, которые повышают эффективность конверсии и оптимизируют выход нефтехимического сырья, особенно в условиях, когда правительства продолжают ужесточать стандарты низкого уровня выбросов топлива и требования к более чистой промышленной переработке.

Объемы переработки нефти (тысячи баррелей в сутки), 2026 г.

5/8/26 | 5/1/26 | 5/9/25 | |

Поставка сырой нефти на нефтеперерабатывающие заводы | 16,121 | 16,032 | 16,110 |

Коэффициент использования мощностей нефтеперерабатывающего завода (в процентах) | 90.1 | 89.6 | 89.0 |

Производство автомобильного бензина | 9,816 | 9,810 | 9656 |

Производство дистиллятного мазута | 4900 | 4919 | 4616 |

Источник: EIA, май 2026 г.

- Инвестиции в производство удобрений поддерживают спрос на аммиак: Рост государственных расходов на производство удобрений поддерживает спрос на катализаторы гидрирования, используемые в синтезе аммиака и последующей химической переработке. Согласно данным ПИБ за август 2025 года, Министерству удобрений выделено почти 23,0 млрд долларов США в виде дополнительных запросов на гранты, одобренных парламентом, что отражает сохраняющийся акцент на обеспечении безопасности поставок удобрений и расширении внутреннего производства. Увеличение инвестиций в инфраструктуру производства удобрений приводит к более высокой загрузке аммиачных заводов, где катализаторы гидрирования играют важную роль в процессах конверсии водорода и переработки синтез-газа. Производители также модернизируют свои предприятия для повышения энергоэффективности и объемов производства на фоне растущего сельскохозяйственного спроса. Эта тенденция усиливает закупки каталитических систем на основе железа, никеля и рутения на крупных предприятиях по производству удобрений и аммиака.

Проблемы

- Высокая волатильность цен на драгоценные металлы: Экстремальные колебания цен на палладий, платину и рутений создают значительные риски закупок и давление на оборотный капитал для производителей. Более того, внезапные скачки цен могут задерживать принятие решений о закупках или побуждать клиентов выбирать регенерацию катализатора вместо его замены, что напрямую снижает спрос на новые катализаторы. Эта волатильность особенно сильно влияет на специализированные области применения в фармацевтике и тонкой химии, где интенсивность использования благородных металлов наиболее высока.

- Жесткие экологические нормы: производители должны постоянно адаптироваться к ужесточению глобальных ограничений на содержание серы в топливе и требованиям к использованию возобновляемых видов топлива. Нормативно-правовые рамки, такие как REACH в Европе и TSCA в США, устанавливают строгие требования к регистрации, тестированию и отчетности для химических компонентов катализаторов. Сложность обеспечения соответствия требованиям в различных юрисдикциях создает значительные препятствия для небольших компаний, не имеющих специализированных групп по регулированию.

Размер и прогноз рынка катализаторов гидрирования:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,6% |

|

Базовый размер рынка (2025 год) |

4,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

10,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка катализаторов гидрирования:

Анализ сегментов по типу

На рынке катализаторов для гидрогенизации сегмент по типу катализаторов доминируют катализаторы на основе переходных металлов, и к 2035 году их доля достигнет 58,5%. Рост обусловлен катализаторами на основе никеля благодаря их исключительной активности в процессе гидрогенизации и ценовому преимуществу по сравнению с драгоценными металлами. Никель играет важнейшую роль в переходе к устойчивым энергетическим системам, и, согласно исследованию NLM от апреля 2025 года, спрос на него, по прогнозам, превысит 6 миллионов тонн в год к 2040 году. Этот рост напрямую влияет на сектор катализаторов для гидрогенизации, поскольку катализаторы на основе никеля необходимы для производства возобновляемого дизельного топлива, экологически чистого авиационного топлива и биохимических веществ посредством процессов гидродезоксигенации. Нефтеперерабатывающие заводы, переходящие на биотопливо, нуждаются в высокоэффективных никелевых катализаторах для удаления кислорода из растительных масел и отработанных жиров. Более того, растущий спрос на никель усиливает доминирование катализаторов на основе переходных металлов в обеспечении производства низкоуглеродного топлива.

Анализ сегментов приложений

В сегменте применения подсегмент гидроочистки нефтеперерабатывающих заводов доминирует на рынке катализаторов гидрогенизации. Этот сегмент испытывает значительный спрос со стороны проектов расширения мощностей. Согласно данным EIA за август 2024 года, расширение мощностей по гидроочистке дистиллятов в Индии составляет более 600 000 баррелей в сутки, а расширение мощностей по гидрокрекингу превышает 200 000 баррелей в сутки. Эти инвестиции направлены на увеличение производства низкосернистого дистиллятного мазута, который в 2023 году составлял 35% всего потребляемого в Индии жидкого топлива, что вдвое больше, чем у автомобильного бензина. Каждая новая установка гидроочистки требует значительных объемов катализаторов гидрогенизации, в основном никель-молибденовых и кобальт-молибденовых составов, для удаления серы и азота. Поскольку нефтеперерабатывающие заводы в Индии продолжают расширять как традиционные, так и установки глубокой гидроочистки для выполнения требований по более чистому топливу, подсегмент гидроочистки нефтеперерабатывающих заводов останется доминирующим фактором применения катализаторов гидрогенизации.

Анализ сегментов отраслей конечного использования

В сегменте конечных потребителей нефтегазовый сектор доминирует на рынке катализаторов гидрирования. Этот подсегмент включает в себя очистку газа на этапе добычи, гидрирование пиролизного бензина на этапе транспортировки и переработку, включая гидроочистку и гидрокрекинг. Катализаторы гидрирования необходимы для удаления серы, азота и ароматических углеводородов из сырой нефти, что позволяет производить более чистое транспортное топливо. Нефтеперерабатывающие заводы все чаще используют катализаторы на основе никеля и кобальта для переработки более тяжелых фракций сырой нефти и интеграции возобновляемого сырья. По мере модернизации существующих объектов и расширения мощностей по гидропереработке нефтегазовыми компаниями этот подсегмент продолжает стимулировать потребление катализаторов и технологические инновации на рынке катализаторов гидрирования.

Наш углубленный анализ рынка катализаторов гидрирования включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Отрасль конечного использования |

|

Процесс |

|

Металлическая группа |

|

Форма |

|

Метод производства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок катализаторов гидрирования — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке катализаторов гидрогенизации и, как ожидается, к концу 2035 года займет региональную долю выручки в 51,4%. Движущими силами рынка являются непрерывное расширение мощностей нефтеперерабатывающих заводов в Китае, Индии и Юго-Восточной Азии. Быстрая индустриализация и растущий спрос на транспортное топливо поддерживают высокие коэффициенты использования установок гидроочистки и гидрокрекинга. Национальные нефтяные компании региона отдают приоритет проектам глубокой переработки для обработки более тяжелых сортов нефти и производства сверхнизкосернистого топлива, соответствующего более строгим экологическим нормам. В потреблении преобладают никель-молибденовые и кобальт-молибденовые катализаторы. Развивающиеся экономики, такие как Индонезия, Вьетнам и Малайзия, инвестируют в новые нефтеперерабатывающие комплексы с интегрированной гидропереработкой. Кроме того, Китай и Индия активно расширяют интеграцию возобновляемого дизельного топлива и нефтехимической промышленности, создавая устойчивый спрос на селективные катализаторы гидрогенизации как в традиционных, так и в биооснованных областях применения.

Поддерживаемые правительством инициативы по утилизации углерода и производству экологически чистого топлива стимулируют рынок катализаторов гидрирования в Индии . Согласно данным PIB за октябрь 2024 года, исследовательское подразделение NTPC, NETRA, в сотрудничестве с Индийским институтом нефти (IIP) в Дехрадуне разработало отечественный катализатор для гидрирования диоксида углерода в метанол, поддерживая отечественные инновации в технологиях каталитической переработки. Пилотная установка, рассчитанная на производство 10 килограммов метанола в день, достигла чистоты метанола выше 99%, демонстрируя коммерческий потенциал разработанных на местном уровне каталитических систем для применения в системах улавливания и утилизации углерода. Эти проекты соответствуют более широкой стратегии декарбонизации Индии и обязательствам NTPC Green Energy Limited по сокращению выбросов парниковых газов и поддержке цели Индии по достижению нулевых выбросов к 2070 году. Ожидается, что увеличение инвестиций в технологии преобразования CO₂, производства зеленого водорода и синтетического топлива укрепит долгосрочный спрос на катализаторы гидрирования в энергетическом и химическом секторах Индии.

По прогнозам, рынок катализаторов для гидрогенизации в Японии вырастет с 510,3 млн долларов США в 2025 году до 845,6 млн долларов США к концу 2035 года, при этом среднегодовой темп роста составит 7,5%. В 2026 году прогнозируется, что рынок достигнет 525,6 млн долларов США. Рост рынка обусловлен увеличением использования водорода, ужесточением требований к качеству топлива и ростом производства специализированной химической продукции. Согласно отчету JETRO за февраль 2025 года, Япония стремится производить и импортировать до 3 миллионов тонн водорода в год к 2030 году, что приведет к увеличению спроса на катализаторы в нефтепереработке, переработке топлива и преобразовании водорода. Кроме того, Министерство экономики, торговли и промышленности вводит стандарт сверхнизкого содержания серы в топливе на уровне 10 ppm, что приведет к увеличению темпов замены катализаторов в установках десульфуризации на нефтеперерабатывающих заводах. В отчете JAMA за 2025 год указано, что объем поставок из японской обрабатывающей промышленности составляет 19,2%, что поддерживает спрос на процессы селективной гидрогенизации в высокотехнологичном химическом производстве.

Анализ рынка Северной Америки

Прогнозируется, что в рассматриваемый период с 2026 по 2035 год Северная Америка быстро займет лидирующие позиции на рынке катализаторов гидрогенизации. Движущими силами рынка являются изменение приоритетов нефтепереработки и требования к соблюдению экологических норм. Нефтеперерабатывающие заводы по всему региону продолжают эксплуатировать установки гидроочистки и гидрокрекинга, необходимые для производства более чистого транспортного топлива, однако в целом мощности нефтепереработки подверглись выборочной рационализации. Важной тенденцией является преобразование традиционных нефтеперерабатывающих заводов в предприятия по производству возобновляемого дизельного топлива, которые используют никельсодержащие катализаторы гидрогенизации для гидродезоксигенации растительных масел, животных жиров и другого биосырья. Рынок катализаторов гидрогенизации характеризуется долгосрочными контрактами на поставку между крупными производителями катализаторов и интегрированными нефтяными компаниями, что создает высокие барьеры для новых участников. Нормативно-правовые факторы продолжают отдавать предпочтение передовым решениям в области гидропереработки.

Устойчивая активность нефтеперерабатывающих заводов и федеральные инвестиции в чистые промышленные технологии формируют рынок катализаторов гидрогенизации в США. Согласно данным Управления энергетической информации США (EIA) за июнь 2025 года, мощность каталитического гидрокрекинга в США оставалась выше 2,2 млн баррелей в сутки в 2025 году, а мощность каталитического крекинга свежего сырья превысила 5 млн баррелей в сутки, что отражает сохраняющийся спрос на операции гидропереработки и модернизации топлива, использующие катализаторы гидрогенизации. В данных EIA за июнь 2025 года также сообщается, что в 2025 году в США функционировали 132 нефтеперерабатывающих завода, при этом крупные нефтеперерабатывающие компании, включая Marathon, Valero и ExxonMobil, внедряли улучшения в области повышения эффективности процессов. Кроме того, правительство США одобрило выделение 1,7 млрд долларов США на шесть проектов по декарбонизации промышленности, а окончательные правила налоговых льгот на чистый водород в рамках Закона о снижении инфляции поддержали инвестиции в инфраструктуру переработки водорода и каталитически интенсивные технологии.

Мощность заряжаемых станций (баррелей в календарный день), 2020-2025 гг.

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

Каталитическое риформирование | 3,509,171 | 3 320 353 | 3 285 715 | 3 323 502 | 3 308 735 | 3 290 897 |

полное коксование | 2 793 506 | 2 702 906 | 2 673 997 | 2 675 408 | 2 731 238 | 2 694 542 |

Каталитический крекинг - свежее сырье | 5 573 398 | 5 189 568 | 5 089 089 | 5 063 828 | 5,078,119 | 5 099 771 |

Каталитический гидрокрекинг | 2 296 131 | 2 219 689 | 2 237 826 | 2 211 475 | 2 226 438 | 2 201 801 |

Источник: EIA, июнь 2025 г.

Инвестиции в экологически чистые виды топлива, модернизацию нефтеперерабатывающих заводов и инфраструктуру производства водорода стимулируют рынок катализаторов гидрирования в Канаде . По данным правительства Канады, в январе 2026 года Фонд экологически чистых видов топлива выделил более 1,5 миллиарда долларов США на расширение внутренних мощностей по производству экологически чистого топлива, включая проекты по возобновляемому дизельному топливу и устойчивому авиационному топливу, требующие катализаторов гидрирования в процессах гидропереработки. Министерство природных ресурсов Канады также сообщило, что стратегия Канады в области водорода может приносить миллиарды долларов ежегодных доходов, связанных с водородом, ускоряя промышленные инвестиции в каталитические водородные технологии. Кроме того, данные правительства Канады за февраль 2026 года показали, что доходы от производства нефтепродуктов и угольной продукции превысили 9 663 миллиона долларов США в 2024 году, что отражает продолжающуюся деятельность в области нефтепереработки и нефтехимической переработки. Эти события увеличивают спрос на каталитические системы, используемые в модернизации топлива, переработке возобновляемого топлива, производстве специальных химикатов и промышленном преобразовании водорода.

Государственные инвестиции Канады в поддержку рынка катализаторов гидрирования, 2026 год.

Правительственная программа/инициатива | Инвестиции / Финансирование | Хронология / Статус |

Фонд экологически чистых видов топлива (CFF) | 1,1 млрд долларов США (1,5 млрд канадских долларов) | Объявлено в бюджете на 2021 год. |

Проекты по производству водорода в рамках CFF | Более 220 миллионов долларов США (300 миллионов канадских долларов) в рамках примерно 10 проектов. | По состоянию на октябрь 2023 года |

Проект переоборудования нефтеперерабатывающего завода Come By Chance | Входит в состав поддержки CFF. | Непрерывный |

Стратегический инновационный фонд – Акселератор достижения нулевых выбросов (SIF-NZA) | 220 миллионов долларов США (300 миллионов канадских долларов) на проект Air Products; 11 миллионов долларов США (15 миллионов канадских долларов) на проект AVL Fuel Cell Canada. | Объявлено в 2023–2024 годах. |

Канадский фонд экономического роста (CGF) | 11 миллиардов долларов США (15 миллиардов канадских долларов) | Объявлено в экономическом заявлении осени 2022 года. |

Водородная инициатива Канадского инфраструктурного банка (CIB) | 367 миллионов долларов США (500 миллионов канадских долларов) | Активная программа |

Проект биопереработки и электролиза водорода в Варенне | Финансирование в размере 203 миллионов долларов США (277 миллионов канадских долларов). | Подтверждено в марте 2023 года. |

Программа развития инфраструктуры для транспортных средств с нулевым уровнем выбросов (ZEVIP) | 499 миллионов долларов США (680 миллионов канадских долларов) | До 2029 года |

Фонд развития транспорта с нулевым уровнем выбросов (ZETF) | 2 миллиарда долларов США (2,75 миллиарда канадских долларов) | Активная программа |

Программа грузоперевозок с нулевым уровнем выбросов (ZETP) | 55 миллионов долларов США (75 миллионов канадских долларов) | Активная программа |

Источник: Правительство Канады, январь 2026 г.

Анализ европейского рынка

Рынок катализаторов гидрогенизации в Европе формируется под влиянием агрессивной климатической политики и реструктуризации нефтеперерабатывающих заводов. Регион продолжает внедрять строгие стандарты содержания серы в топливе и требования по сокращению выбросов углерода в рамках Европейского зеленого курса, что напрямую влияет на спрос на катализаторы гидроочистки. Однако закрытие многочисленных нефтеперерабатывающих заводов в Западной Европе, вызванное электрификацией легковых автомобилей и снижением объемов переработки сырой нефти внутри страны, сместило динамику рынка в сторону экспортно-ориентированных нефтеперерабатывающих центров и специализированного производства биотоплива. Никелевые и кобальтовые катализаторы остаются важными для совместной переработки возобновляемого сырья наряду с традиционными фракциями сырой нефти на оставшихся предприятиях. Поставщики катализаторов сосредоточены на селективной гидрогенизации в рамках процессов циркулярной экономики, включая модернизацию пиролизного масла, полученного из пластиковых отходов. На рынке также наблюдается растущий спрос на услуги по регенерации катализаторов и извлечению драгоценных металлов, поскольку нефтеперерабатывающие заводы уделяют приоритетное внимание оптимизации затрат и безопасности цепочки поставок. Нефтеперерабатывающие заводы Южной и Восточной Европы, обслуживающие различные виды сырой нефти, нуждаются в индивидуальных решениях по катализаторам.

Значительные инвестиции в водородную инфраструктуру, декарбонизацию нефтеперерабатывающих заводов и производство промышленных химикатов формируют рынок катализаторов гидрирования в Германии . По данным FNB GAS, в сентябре 2022 года Германия одобрила финансирование водородных проектов в рамках программы IPCEI Hydrogen на сумму более 8 миллиардов евро, что ускорило внедрение технологий переработки водорода и промышленной конверсии. Данные CEFIC за январь 2025 года показали, что химико-фармацевтическая промышленность страны получила выручку в размере 655 миллиардов евро, поддерживая спрос на селективные катализаторы гидрирования в производстве специализированных химикатов и фармацевтической продукции. Кроме того, согласно плану федерального правительства на 2023 год, Национальная водородная стратегия Германии предусматривает создание 10 ГВт внутренних электролизных мощностей к 2030 году, что значительно увеличило инвестиции в водородную промышленность. Эти события усиливают спрос на катализаторы в нефтепереработке, производстве возобновляемых видов топлива, нефтехимии и в промышленных приложениях по конверсии водорода.

Масштабные государственные инвестиции в низкоуглеродную водородную инфраструктуру и расширение производственных мощностей стимулируют рынок катализаторов гидрирования в Великобритании . Согласно данным правительства Великобритании за январь 2024 года, правительство подтвердило поддержку 11 проектов по производству «зеленого» водорода в рамках первого раунда распределения средств на водород, включая 90 миллионов фунтов стерлингов в виде капитальных грантов через Фонд «Водород с нулевым выбросом углерода» и более 2 миллиардов фунтов стерлингов в виде поддержки доходов через Бизнес-модель производства водорода. Ожидается, что эти проекты будут введены в эксплуатацию, что увеличит спрос на катализаторы гидрирования, используемые в переработке водорода, нефтепереработке и производстве синтетического топлива. Цель правительства достичь 10 ГВт мощностей по производству водорода к 2030 году, согласно данным Low Carbon Contracts Company 2026, поддержанным в рамках контрактов на разницу цен, еще больше ускоряет инвестиции в каталитически интенсивные технологии переработки водорода в промышленном секторе Великобритании.

Ключевые игроки рынка катализаторов гидрирования:

- BASF SE (Германия)

- Джонсон Матти (Великобритания)

- Clariant AG (Швейцария)

- Evonik Industries AG (Германия)

- Umicore SA (Бельгия)

- WR Grace & Co. (США)

- Корпорация «Альбемарл» (США)

- Haldor Topsoe A/S (Дания)

- Axens SA (Франция)

- Honeywell UOP (США)

- Доу Инк. (США)

- Корпорация Cataler (Япония)

- JGC Catalysts and Chemicals (Япония)

- SK Innovation (Южная Корея)

- KPX Chemical Co., Ltd. (Южная Корея)

- IndianOil Corporation Ltd. (Индия)

- G Chem (Южная Корея)

- Magma Catalysts (Индия)

- Petronas Chemicals Group Берхад (Малайзия)

- Фуцзянь Цзиньцзян Петрокемикал (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BASF SE является доминирующим игроком на рынке катализаторов гидрирования и использует свои обширные научно-исследовательские возможности для предложения широкого спектра высокоэффективных катализаторов для переработки нефтехимической и химической продукции. Компания сосредоточена на разработке передовых катализаторов гидрирования на основе хромита меди и никеля, которые повышают селективность и выход продукта.

- Компания Johnson Matthey занимает прочные позиции на рынке катализаторов гидрирования, главным образом благодаря своим инновационным катализаторам из драгоценных металлов, используемым в процессах гидрирования фармацевтической и специализированной химической продукции. Компания придерживается стратегии высокоэффективной индивидуализации и моделей экономики замкнутого цикла, включая услуги по переработке драгоценных металлов. В 2024 году выручка компании составила 16,56 млрд долларов США.

- Компания Clariant AG конкурирует на рынке катализаторов гидрогенизации, предлагая в рамках своей линейки продукции катализаторы на основе никеля, меди и железа. Стратегические инициативы компании сосредоточены на устойчивом развитии, включая разработку катализаторов для «зеленой химии» и производства возобновляемого дизельного топлива. Согласно интегрированному отчету за 2025 год, объем продаж компании составил 4,42 миллиарда долларов США.

- Компания Evonik Industries AG специализируется на рынке катализаторов гидрирования, в основном на катализаторах гидрирования в стационарном и суспензионном слоях для производства тонких химикатов и промежуточных продуктов. Компания выделяется своей серией палладиевых и платиновых катализаторов Noblyst, которые отличаются высокой степенью многократного использования и низким выщелачиванием металла.

- Компания Umicore SA является ключевым игроком на рынке катализаторов гидрирования, известной своими катализаторами гидрирования на основе драгоценных металлов, включая рутениевые, родиевые и палладиевые составы. Стратегия компании основана на предложении замкнутого цикла управления металлами, аренде катализаторов, их регенерации и услугах по переработке для снижения затрат и воздействия на окружающую среду.

Ниже приведён список ключевых игроков, работающих на мировом рынке катализаторов гидрирования:

Глобальный рынок катализаторов гидрогенизации умеренно консолидирован, при этом ключевые игроки из Северной Америки, Европы и Азиатско-Тихоокеанского региона стимулируют инновации посредством НИОКР и стратегического расширения. Крупные компании сосредоточены на разработке высокоактивных селективных катализаторов для удовлетворения потребностей нефтепереработки и нефтехимии. Стратегические инициативы включают слияния и поглощения, расширение мощностей и партнерство с конечными потребителями. Например, в феврале 2026 года компания Axens объявила об успешном завершении приобретения 100% акций Eurecat. Переход к биосырью и более чистым видам топлива еще больше усиливает конкуренцию, стимулируя инвестиции в катализаторы следующего поколения для гидропереработки и синтеза тонкой химии.

Обзор корпоративного сектора рынка катализаторов гидрирования:

Последние события

- В ноябре 2025 года компания Clariant получила награды на церемонии Gulf Energy Information Excellence Awards 2025 в номинации «Лучшая каталитическая технология» за свою безхромовую каталитическую платформу HySat для процессов гидрирования, а также приз за лучшую нефтехимическую технологию, полученный совместно с партнером Linde за совместно разработанную технологию EDHOX.

- В апреле 2025 года компания Axens Catalyst Arabia Limited (ACAL) объявила о расширении производства катализаторов для очистки отходящих газов на своем предприятии. Компания завершила расширение своего завода Axens Catalyst Arabia Limited, целью которого является предоставление местным и региональным партнерам новейших катализаторов для очистки отходящих газов, в дополнение к существующим мощностям по гидрообработке катализаторов.

- В феврале 2025 года компания Evonik объявила о запуске продуктов и каталитических технологий Purocel™ для улучшения качества пиролизного масла, что будет способствовать большей циркулярной экономике пластмасс. Кроме того, компания внедряет инновационную серию адсорбентов, катализаторов гидроочистки и установок доочистки для очистки потоков продуктов пиролиза.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.