Перспективы рынка лечения острого лимфобластного лейкоза:

Объем рынка лечения острого лимфобластного лейкоза в 2025 году оценивался в 5,27 млрд долларов США и, как ожидается, превысит 10,17 млрд долларов США к 2035 году, увеличиваясь на 6,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения острого лимфобластного лейкоза оценивается в 5,59 млрд долларов США.

Ожидается, что рост числа случаев этой формы лейкемии, поражающей как детей, так и взрослых, приведёт к значительному росту числа случаев лечения острого лимфобластного лейкоза. Кроме того, клинические данные, демонстрирующие излечимость заболевания при адекватной терапии, увеличивают спрос в этом секторе. В связи с этим, исследование, опубликованное ScienceDirect в декабре 2024 года, показало, что на это заболевание крови приходится около 25,0% всех диагностированных случаев рака среди детей младше 15 лет. Это делает его наиболее распространённым детским злокачественным заболеванием в мире, при этом общая пятилетняя выживаемость при применении методов лечения, стратифицированных по уровню риска, составляет 90,0%.

Растущая осведомлённость о ранней диагностике и вмешательстве также стимулирует инвестиции в рынок. Поскольку ряд государственных и частных организаций берут на себя инициативу по информированию населения о доступных вариантах, растёт уровень принятия и внедрения этих методов. Более того, органы власти из разных регионов активно инвестируют в инфраструктурное и клиническое развитие для улучшения доступа к передовым медицинским учреждениям, способствуя прогрессу в этой сфере. Например, в феврале 2025 года Фонд исследований рака Дэймона Раньона и Детская исследовательская больница Святого Иуды совместно инвестировали 1,8 млн долларов США в поддержку инновационного исследовательского проекта, связанного с детскими онкологическими заболеваниями, включая лейкемию.

Ключ Лечение острого лимфобластного лейкоза Сводка рыночной аналитики:

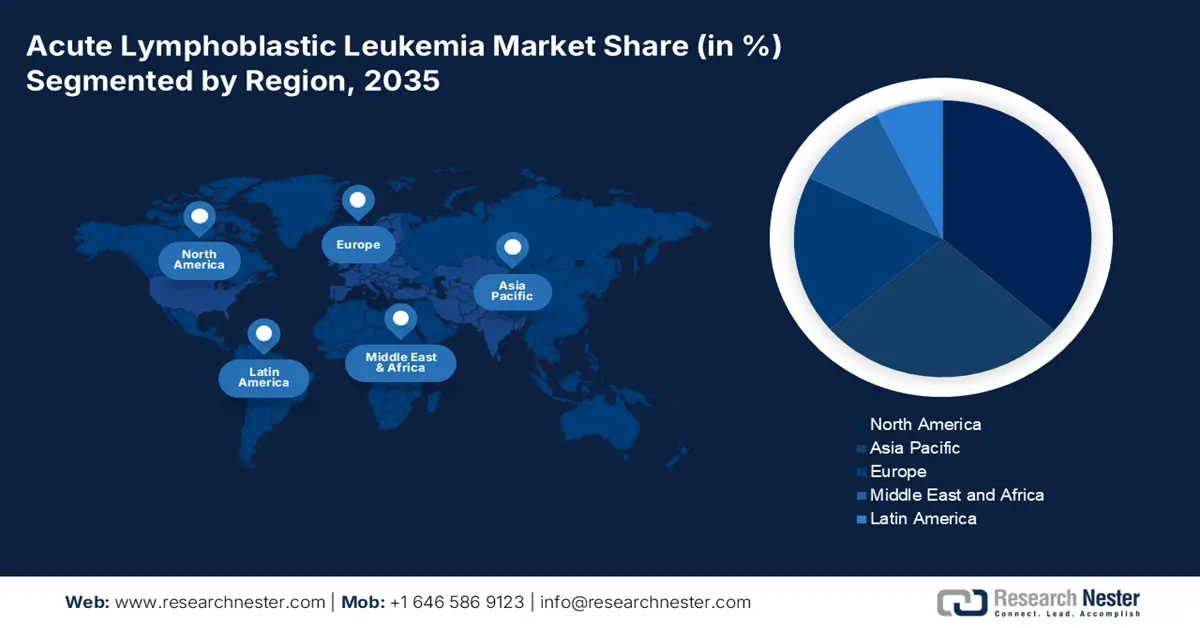

Региональные особенности:

- Доля рынка лечения острого лимфобластного лейкоза в Северной Америке к 2035 году составит 38,8% благодаря передовым методам лечения, присутствию фармацевтических компаний и благоприятному регулированию.

- Доля рынка Азиатско-Тихоокеанского региона достигнет 21% в период с 2026 по 2035 год благодаря росту инвестиций в здравоохранение и старению населения.

Обзор сегмента:

- Прогнозируется, что доля химиотерапии на рынке лечения острого лимфобластного лейкоза достигнет 22,20% к 2035 году благодаря высокой частоте назначений и широкой доступности препаратов.

- Ожидается, что сегмент В-клеточного ОЛЛ на рынке лечения острого лимфобластного лейкоза к 2035 году будет занимать наибольшую долю, что объясняется высокой распространенностью В-клеточного ОЛЛ у взрослых пациентов с лейкемией.

Ключевые тенденции роста:

- Расширение исследований в области медицины и биомаркеров

- Глобальное расширение индустрии таргетной терапии

Основные проблемы:

- Экономическое бремя дорогостоящего лечения онкологии

- Препятствия к соблюдению нормативных требований

Ключевые игроки:Amgen Inc., Bristol-Myers Squibb, Genzyme Corporation, Pfizer Inc., GlaxoSmithKline plc., Erytech, F. Hoffmann-La Roche, Celgene Corporation, Rare Disease Therapeutics, Inc., Leadiant Biosciences, Inc., Shorla Oncology.

Глобальный Лечение острого лимфобластного лейкоза Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,27 млрд долларов США

- Объём рынка в 2026 году: 5,59 млрд долларов США

- Прогнозируемый объём рынка: 10,17 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Китай.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Бразилия.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка лечения острого лимфобластного лейкоза:

Драйверы роста

- Расширение исследований в области медицины и биомаркеров: Достижения в области генетического и молекулярного профилирования приводят к значительному развитию терапевтических путей, доступных на рынке. Учитывая влияние на здоровье и растущий уровень смертности во всем мире, многие учреждения направляют свои ресурсы на поиск более эффективных вариантов. Например, в ноябре 2024 года онкологический центр им. М.Д. Андерсона при Техасском университете опубликовал результаты исследования FELIX фазы Ib/II с применением препарата обекабтаген аутолейцел (obe-cel). Они продемонстрировали 76,6% и 55,3% случаев ответа на терапию и полной ремиссии при рецидивирующем или рефрактерном остром лимфобластном лейкозе (ОЛЛ) с положительным CD19-положительным B-клеточным антигеном.

- Глобальное развитие индустрии таргетной терапии: в поисках высокоэффективных и точных методов прогнозирования, диагностики и лечения острого лимфобластного лейкоза (ОЛЛ) на рынке наблюдается заметный всплеск интереса к прецизионной медицине. Эти генно-инженерные методы лечения разработаны для эффективного распознавания и уничтожения раковых клеток без повреждения здоровых тканей. Таким образом, постоянное расширение сферы применения данной категории ускоряет дальнейшее развитие этой области в сторону достижения лучших результатов.

Проблемы

- Экономическое бремя дорогостоящего лечения онкологии: использование передовых решений, доступных на рынке, требует значительных финансовых вложений. Непомерно высокая стоимость CAR-T-терапии, моноклональных антител и других препаратов ещё больше ограничивает их внедрение в странах с низким и средним уровнем дохода. В результате это снижает рыночное присутствие и доступность продукции, отпугивая фармацевтических производителей от участия в этой области. Более того, недостаточное покрытие расходов по программам возмещения расходов и страхования в этих регионах с низким уровнем обеспеченности услугами часто ограничивает возможности пациентов по оплате столь дорогостоящего лечения, что приводит к сокращению потребительской базы.

- Препятствия к достижению соответствия нормативным требованиям: Процесс исследований и разработок, включая получение разрешения регулирующих органов, занимает несколько лет для достижения отдельных результатов. Государственная политика в отношении клинических испытаний и регистрации противораковых препаратов и методов лечения крайне строга, что замедляет вывод новых терапевтических средств на рынок. Кроме того, сложные и неравномерные критерии регулирования в различных регионах затрудняют компаниям концентрацию на маркетинге и дистрибуции, что затрудняет коммерциализацию.

Объем рынка и прогноз лечения острого лимфобластного лейкоза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,8% |

|

Размер рынка базового года (2025) |

5,27 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,17 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения острого лимфобластного лейкоза:

Анализ сегмента лечения

Ожидается, что к концу 2035 года сегмент химиотерапии на рынке лечения острого лимфобластного лейкоза будет доминировать благодаря химиотерапии. Значительный доход от этой терапии обусловлен высокой частотой назначения препаратов, а также их доступностью для широкого круга потребителей онкологических препаратов. В связи с этим, в сентябре 2024 года в Международном журнале исследований в области медицинских наук были опубликованы результаты обсервационного исследования, посвященного особенностям назначения препаратов детям с онкологическими заболеваниями. В исследовании было установлено, что наиболее часто назначаемым (22,2%) противоопухолевым препаратом для лечения острого лимфобластного лейкоза у детей в условиях стационара был винкристин (химиотерапевтический препарат).

Анализ сегментов типа лейкемии

Что касается типа лейкемии, сегмент В-клеточного острого лимфобластного лейкоза, по прогнозам, займет наибольшую долю на рынке лечения острого лимфобластного лейкоза за рассматриваемый период. В-клеточные лимфоциты являются наиболее распространенным типом лейкемии в мире, поражая 75–80% взрослых с острым лимфобластным лейкозом: отчет Фонда лейкемии за 2024 год. В другой статье Cancer Research UK, опубликованной в мае 2024 года, говорится, что примерно 75 из 100 случаев острого лимфобластного лейкоза были вызваны В-клеточными лимфоцитами. Таким образом, высокая частота встречаемости сделала этот сегмент приоритетным для мировых лидеров. Более того, постоянный приток капитала как со стороны частных, так и государственных организаций здравоохранения укрепляет позиции этого сегмента по сравнению с другими подтипами.

Наш углубленный анализ мирового рынка лечения острого лимфобластного лейкоза включает следующие сегменты:

Уход |

|

Тип лейкемии |

|

Конечный пользователь |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лечения острого лимфобластного лейкоза:

Обзор рынка Северной Америки

К 2035 году доля Северной Америки на рынке составит около 38,8%. По оценкам, доступность передовых лекарственных средств и присутствие крупных фармацевтических компаний будут способствовать его доминированию в ближайшие годы. Благоприятная нормативно-правовая база в регионе также сыграла ключевую роль в повышении доступности лечения, обеспечив бесперебойную работу мировых первопроходцев. Например, в ноябре 2024 года компания Autolus Therapeutics получила разрешение на продажу препарата AUCATZYL (обекабтаген аутолейцел) для лечения взрослых пациентов с рецидивирующим или рефрактерным острым лимфобластным лейкозом из предшественников В-клеток. Терапия CAR-T-клетками продемонстрировала полную ремиссию у 41,0% пациентов в течение трёх месяцев в ходе клинического исследования FELIX.

Согласно исследованию Национальной медицинской лаборатории США (NLM) за 2023 год, ежегодно в США ОЛЛ диагностируется примерно в 4000 районах, и большинство из этих пациентов моложе 18 лет. Это свидетельствует о постоянно растущем спросе на рынке. Кроме того, федеральные инвестиции в интенсивные исследования и разработки для разработки новых методик и методов лечения также расширяют ассортимент продукции для пациентов. Например, в феврале 2025 года Общество лейкемии и лимфомы сообщило о наличии у него обязательств по финансированию исследований на сумму более 250 млн долларов США, направленных на разработку новейших методов лечения рака крови.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что в Азиатско-Тихоокеанском регионе доля рынка лечения острого лимфобластного лейкоза в прогнозируемом периоде вырастет на 21%. Это объясняется увеличением государственных инвестиций в улучшение инфраструктуры здравоохранения и высокой численностью населения с повышенным риском развития рака. В частности, в развивающихся странах, таких как Япония, Китай и Индия, старение населения увеличивает риск широкого распространения заболевания и смертности. Поэтому страны накапливают и развивают терапевтические ресурсы, такие как прецизионная медицина, для борьбы с эпидемией.

Индия расширяет благоприятную среду для отечественных и мировых лидеров рынка, предлагая биофармацевтические достижения. Особое внимание, уделяемое страной академическим исследованиям и развитию фармакологии, открывает новые возможности для бизнеса. Это помогает первопроходцам получать прибыль в этом секторе. Например, в марте 2025 года компания Zydus Lifesciences объявила о планах производства таблеток дазатиниба в Ахмадабаде после получения разрешения на производство от FDA. Ранее компания достигла годового объема продаж на рынке США в размере 1,8 млрд долларов США, что побудило ее расширить внутреннее производство для обеспечения взрослых пациентов с филадельфийским хромосомным лейкозом, имеющим резистентность или непереносимость ранее применявшейся терапии.

Участники рынка лечения острого лимфобластного лейкоза:

- Amgen Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Amgen Inc.

- Бристоль-Майерс Сквибб

- Корпорация Genzyme

- Пфайзер Инк.

- GlaxoSmithKline plc.

- Эритек

- Ф. Хоффманн-Ла Рош

- Корпорация Celgene

- Rare Disease Therapeutics, Inc.

- Leadiant Biosciences, Inc.

- Шорла Онкология

Рынок лечения острого лимфобластного лейкоза развивается благодаря внедрению более специализированных и персонализированных подходов. Ключевые игроки в этом секторе активно участвуют в этой когорте, инвестируя значительные средства и участвуя в НИОКР. Например, в сентябре 2024 года компания Vironexis Biotherapeutics получила от FDA заявку на регистрацию нового исследуемого препарата (IND) для своего кандидата в генную терапию VNX-101 для лечения острого лимфобластного лейкоза CD19+. Компания также получила начальное финансирование в размере 26,0 млн долларов США для поддержки аналогичных достижений в области Т-клеточной иммунотерапии с использованием аденовирусных вирусов (AAV). Кроме того, компания фокусируется на производстве доступных терапевтических препаратов для укрепления своих позиций в регионах, чувствительных к ценам. К таким ключевым игрокам относятся:

Последние события

- В октябре 2024 года компания Shorla Oncology получила разрешение FDA на продажу своего перорального жидкого метотрексата JYLAMVO для применения в педиатрии. Этот аутоиммунный препарат в настоящее время широко применяется для лечения острого лимфобластного лейкоза (ОЛЛ) и полиартикулярного ювенильного идиопатического артрита (пЮИА) как у взрослых, так и у детей.

- В июне 2024 года компания Amgen получила одобрение FDA на препарат BLINCYTO (блинатумомаб) для лечения CD19-положительного В-клеточного ОЛЛ с отсутствием филадельфийской хромосомы в фазе консолидации. Этот препарат доказал свою эффективность как у взрослых, так и у подростков (в возрасте от одного месяца), независимо от наличия измеримой остаточной болезни (МОБ).

- Report ID: 1924

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.