Перспективы рынка волоконно-оптической связи:

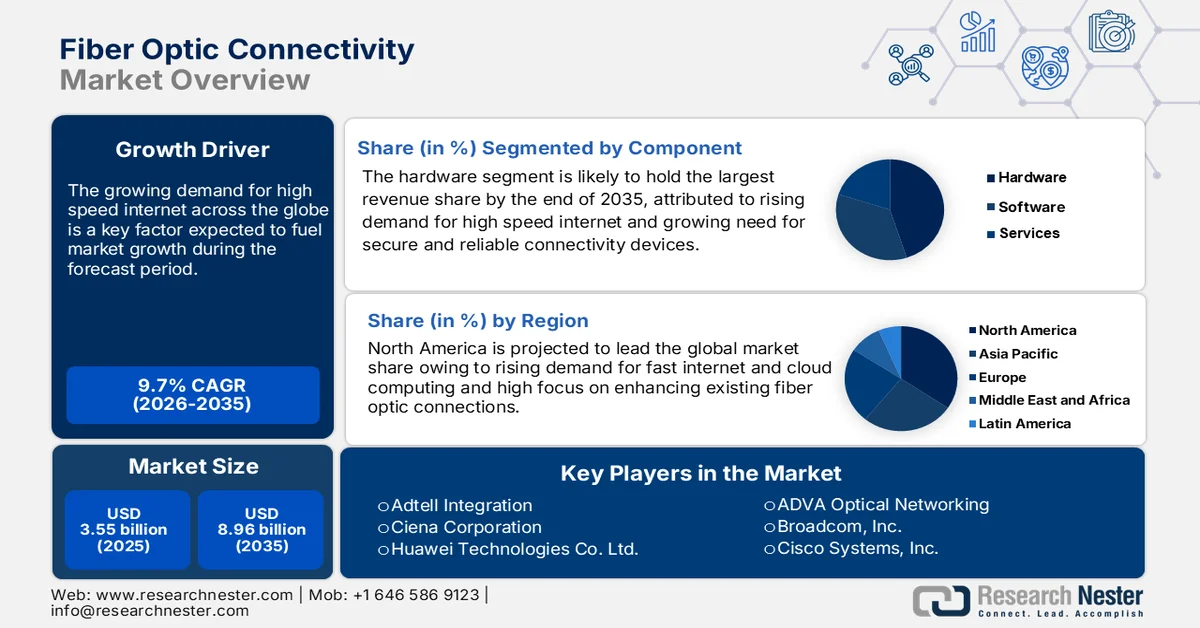

Объем рынка волоконно-оптической связи в 2025 году превысил 3,55 млрд долларов США и, как ожидается, к 2035 году превысит 8,96 млрд долларов США, демонстрируя среднегодовой темп роста более 9,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли волоконно-оптической связи оценивался в 3,86 млрд долларов США.

Растущий мировой спрос на высокоскоростной интернет является ключевым фактором, стимулирующим рост мирового рынка волоконно-оптической связи. Этот спрос привел к увеличению производства оптических волокон и кабелей. Несколько поставщиков волоконно-оптических услуг расширяют свои производственные мощности для удовлетворения спроса. Например, в марте 2024 года ведущий индийский производитель волоконно-оптических кабелей (OFC), компания HFCL, объявила о планах расширения своего присутствия и создания производственного завода в Польше. Компания стремится удовлетворить растущий спрос на OFC на европейских рынках, включая Великобританию, Германию, Францию, Бельгию и Польшу, и обслуживать существующих и новых клиентов, сокращая при этом время доставки примерно на шесть недель.

Кроме того, мировая торговля оптическими волокнами и кабелями демонстрирует заметную активность, с существенным импортом и экспортом, удовлетворяя растущую потребность в высокоскоростном подключении по всему миру. В то время как такие крупные экономики, как Китай и США, играют ключевую роль в торговле, развивающиеся рынки быстро наращивают свое присутствие и участие. Согласно данным Обсерватории экономической сложности (OEC), в 2023 году оптические волокна и кабели занимали 392 -е место среди наиболее торгуемых товаров с общей стоимостью торговли в 9,3 млрд долларов США. В следующей таблице представлены ведущие экспортеры оптических волокон и кабелей в 2023 году.

Ведущие экспортеры оптического волокна и кабеля в 2023 году

Страна | Экспортная выручка |

Китай | 2,87 миллиарда долларов США |

Мексика | 1,28 млрд долларов США |

Соединенные Штаты | 971 млн долларов США |

Индия Польша | 433 миллиона долларов США 329 миллионов долларов США |

Ключ Волоконно-оптическая связь Сводка рыночной аналитики:

Основные региональные особенности:

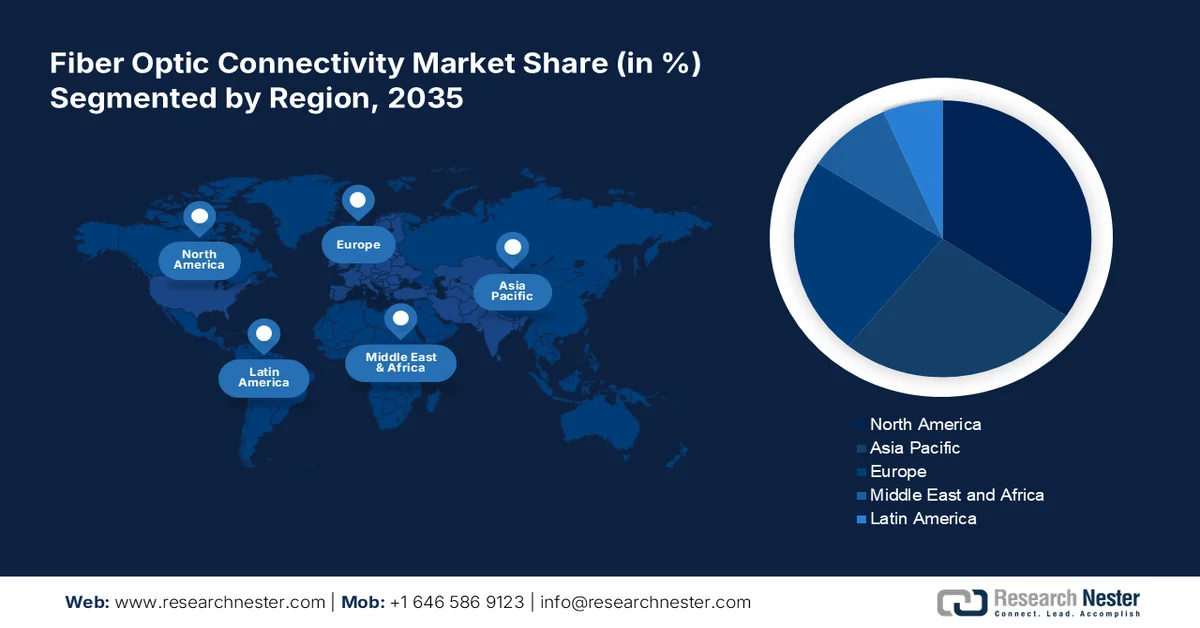

- Ожидается, что к 2035 году рынок волоконно-оптической связи в Северной Америке займет наибольшую долю выручки благодаря растущему спросу на высокоскоростной интернет, облачные вычисления и расширение центров обработки данных.

- Ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют масштабное развертывание сетей 5G, высокая степень проникновения интернета, а также быстрое расширение центров обработки данных и облачных сервисов.

Анализ сегмента:

- По прогнозам, сегмент аппаратного обеспечения на рынке волоконно-оптической связи займет наибольшую долю выручки в период с 2026 по 2035 год, чему способствуют растущий спрос на высокоскоростной интернет, быстрое расширение центров обработки данных и растущая потребность в защищенных сетях.

- Ожидается, что в прогнозируемый период сегмент ветроэнергетики продемонстрирует существенный рост, обусловленный быстрым расширением ветроэнергетики и растущим спросом на передовые волоконно-оптические технологии для мониторинга и управления турбинами.

Основные тенденции роста:

- Расширение центров обработки данных и облачных сервисов.

- Растущий спрос на защищенные волоконно-оптические сети

Основные проблемы:

- Растущая популярность беспроводных и спутниковых технологий в отдаленных районах.

- Нехватка квалифицированной рабочей силы

Ключевые игроки: Aker Solutions ASA, Baker Hughes Co., Dril Quip Inc., Eaton Corp. Plc, Halliburton Co., Helix Energy Solutions Group Inc., KOSO Kent Introl Ltd., NOV Inc., Oceaneering International Inc., RMZ Oilfield Engineering Pte Ltd., Schlumberger Ltd., Japan Petroleum Exploration Co., Ltd., Japan Drilling Co., Ltd., JGC Holdings Corporation, Kawasaki Kisen Kaisha, Ltd.,.

Глобальный Волоконно-оптическая связь Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,55 млрд долларов США.

- Размер рынка в 2026 году: 3,86 млрд долларов США.

- Прогнозируемый объем рынка: 8,96 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок волоконно-оптической связи: факторы роста и проблемы

Факторы роста

- Расширение центров обработки данных и облачных сервисов: стремительное расширение центров обработки данных и облачных сервисов привело к росту потребности в надежных высокоскоростных волоконно-оптических соединениях для обработки огромных объемов данных. Согласно исследованию Research Nester, проведенному в марте 2025 года, только в США насчитывалось более 5623 центров обработки данных, в то время как в Германии и Великобритании их было 543 и 530 соответственно. Гипермасштабные центры обработки данных требуют сверхвысоких скоростей передачи данных, что делает волоконно-оптические кабели предпочтительным выбором по сравнению с традиционными медными соединениями. Передовые оптические волокна и кабели обеспечивают низкую задержку соединения между глобальными центрами обработки данных, гарантируя бесперебойную работу облачных вычислений, хранения данных и аналитических операций. В марте 2025 года компания Prysmian заключила партнерское соглашение с Relativity Networks для расширения производства волоконно-оптических кабелей следующего поколения и удовлетворения растущего спроса на бесперебойную передачу данных в гипермасштабных центрах обработки данных.

- Растущий спрос на защищенные волоконно-оптические сети: Спрос на передовые волоконно-оптические соединения быстро растет в связи с ускоренной цифровой трансформацией в различных секторах. Предприятия в таких отраслях, как банковский и финансовый сектор, ИТ и производство, переходят на защищенные волоконно-оптические сети из-за необходимости в сетях с низкой задержкой и высокой пропускной способностью для эффективного обмена данными. Более того, традиционные соединения на основе медных кабелей и общие широкополосные сети уязвимы для кибератак, включая утечки данных, DDoS-атаки или даже перехват сигнала. Ожидается, что это приведет к резкому росту спроса на волоконно-оптические соединения со сквозным шифрованием, что будет способствовать росту рынка волоконно-оптических соединений.

Проблемы

- Растущая популярность беспроводных и спутниковых технологий в отдаленных районах: рынок волоконно-оптической связи может столкнуться с жесткой конкуренцией со стороны беспроводных и спутниковых широкополосных технологий из-за их широкого распространения, особенно в отдаленных районах. Кроме того, многие предприятия выбирают фиксированный беспроводной доступ (FWA) вместо волоконно-оптической связи из-за более низких затрат на подключение и более быстрого развертывания.

- Нехватка квалифицированной рабочей силы: передовые методы сварки и тестирования требуют специальных знаний, что приводит к увеличению затрат на рабочую силу. Кроме того, отрасль сталкивается с проблемами нехватки квалифицированных специалистов по волоконно-оптическим сетям для установки, обслуживания и управления сетями. Это может препятствовать общему росту рынка в будущем.

Размер и прогноз рынка волоконно-оптической связи:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,7% |

|

Базовый размер рынка (2025 год) |

3,55 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

8,96 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка волоконно-оптической связи:

Анализ компонентных сегментов

Ожидается, что сегмент аппаратного обеспечения на рынке волоконно-оптической связи займет наибольшую долю выручки в период с 2026 по 2035 год благодаря растущему спросу на высокоскоростной интернет и пропускную способность, быстрому расширению центров обработки данных и облачных приложений, а также растущей потребности в безопасных и надежных сетях в различных секторах. Одним из важных достижений является запуск компанией Actelis Networks в июне 2023 года 9 семейств продуктов, предлагающих коммутаторы и агрегирующие устройства уровня 2 и 3 со скоростью 100 Гбит/с.

Анализ отраслевых сегментов

Ожидается, что сегмент ветроэнергетики на рынке волоконно-оптической связи продемонстрирует существенный рост в течение прогнозируемого периода. Этот рост обусловлен быстрым развитием ветроэнергетики, высоким спросом на передовые волоконно-оптические технологии для связи в реальном времени, мониторинга и управления ветротурбинами и ветропарками, а также ростом инвестиций в наземные и морские ветропарки. В декабре 2024 года компания Deutsche Windtechnik объявила о запуске системы BBG+, использующей волоконно-оптические кабели для мониторинга подшипников лопастей ветротурбин по всей окружности (360°). Цель этой системы — раннее обнаружение потенциальных повреждений, предотвращение отказов лопастей и повышение безопасности турбин.

Наш углубленный анализ мирового рынка волоконно-оптической связи включает следующие сегменты:

Компонент |

|

Промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок волоконно-оптической связи — региональный анализ

Анализ рынка Северной Америки

Ожидается, что рынок оптоволоконной связи Северной Америки займет наибольшую долю выручки в течение анализируемого периода благодаря растущему спросу на высокоскоростной интернет и облачные вычисления, увеличению числа центров обработки данных и внедрению облачных приложений технологическими компаниями, включая AWS, Google, Microsoft Azure, а также активному развитию существующих оптоволоконных соединений. Кроме того, такие инновации, как оптоволокно до дома (FTTH), пассивные оптические сети (PON) и мультиплексирование с разделением по длинам волн (WDM), способствуют повышению пропускной способности и эффективности сети, что приводит к более широкому внедрению в таких отраслях, как здравоохранение, производство и банковский и финансовый сектор.

В США прогнозируется устойчивый рост рынка благодаря инвестициям ключевых игроков и государственному финансированию, а также расширению доступа к интернету по всей стране. В марте 2024 года компания AFL объявила об инвестициях в размере 50 миллионов долларов США в расширение производства волоконно-оптических кабелей в Южной Каролине. Это расширение подчеркивает стремление компании предоставлять своим клиентам полный спектр кабельной продукции и услуг связи, соответствующих требованиям программы «Строим Америку, покупаем Америку» (BABA).

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок волоконно-оптической связи в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост в течение прогнозируемого периода благодаря масштабному развертыванию сетей 5G в Китае, Индии, Японии и Южной Корее, высокому уровню проникновения интернета, а также быстрому расширению центров обработки данных и облачных сервисов. Кроме того, ключевые игроки в регионе постоянно сосредоточены на разработке новых продуктов и улучшении характеристик существующих оптических волокон. Ожидается, что это будет способствовать росту рынка в ближайшие годы.

В Индии ожидается быстрый рост рынка волоконно-оптической связи к концу 2035 года, что обусловлено правительственными инициативами по расширению цифровой связи, увеличением внедрения технологии 5G и быстрой урбанизацией. Кроме того, местные компании сосредоточены на расширении своих производственных мощностей для удовлетворения спроса. Например, компания HFCL Ltd в июне 2023 года объявила о планах утроить свои мощности по производству оптического волокна в Хайдарабаде после развертывания 5G в Индии.

Участники рынка волоконно-оптической связи:

- Интеграция Adtell

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Ciena

- Huawei Technologies Co., Ltd.

- Оптические сети ADVA

- АДТРАН, Инк.

- Корнинг Инкорпоредат

- Broadcom, Inc.

- Cisco Systems, Inc

- Корпорация Финисар

- Волоконно-оптические услуги

- HUBER+SUHNER AG

- Fujitsu Optical Components Ltd.

- Hamamatsu Photonics KK

- Optiwave Systems, Inc.

- Lumentum Operations LLC

Глобальный рынок волоконно-оптической связи отличается высокой конкуренцией, в нем участвуют ключевые игроки, работающие на глобальном и региональном уровнях и ориентированные на постоянные инновации, стратегическое сотрудничество и расширение ассортимента продукции для удовлетворения меняющихся потребностей различных отраслей. Эти ключевые игроки активно инвестируют в НИОКР для повышения технологических возможностей и выхода на новые рынки, тем самым стимулируя глобальный рынок. Ниже представлен список ключевых игроков на рынке волоконно-оптической связи:

Последние события

- В январе 2025 года компания Sterlite Technologies Inc. (STI) объявила о самосертификации своих оптоволоконных кабелей на соответствие требованиям BABA правительства США. Благодаря этому шагу компания планирует укрепить свои позиции.

- В мае 2023 года компания HFCL объявила о выпуске новых волоконно-оптических микрокабелей, которые хорошо подходят для большинства применений, где обычные оптические волокна не работают. Они могут прокладываться в самых узких каналах, позволяя пользователям размещать больше оптического волокна в небольших пространствах.

- Report ID: 1305

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.