Перспективы рынка солей хрома:

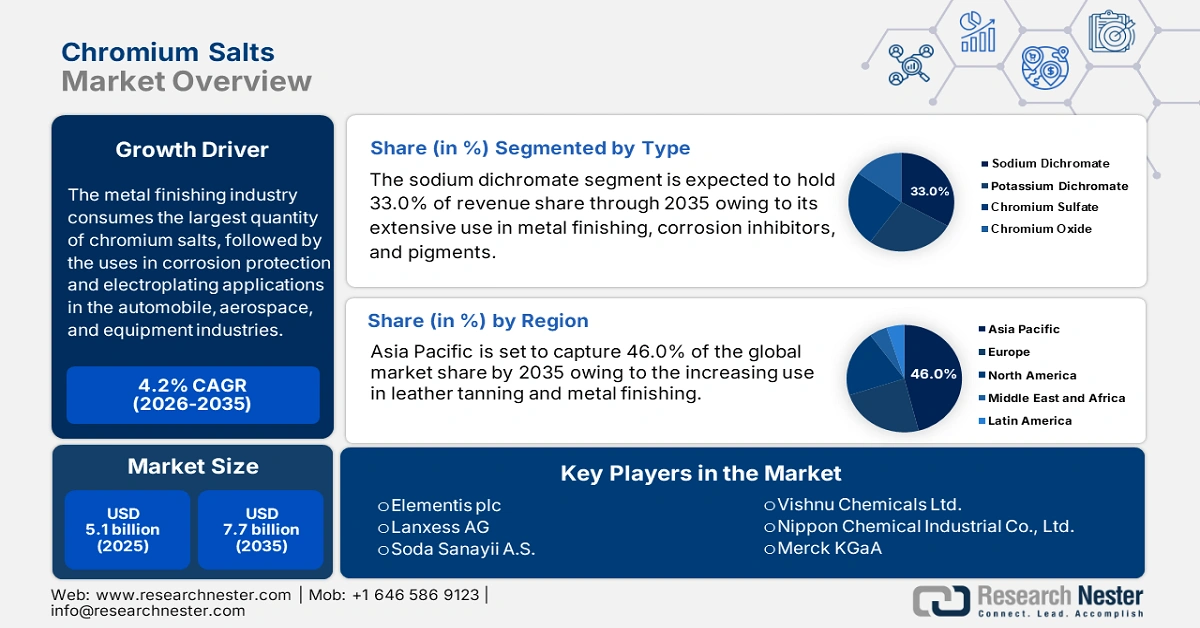

Объем рынка хромовых солей в 2025 году оценивался в 5,1 млрд долларов США и, по прогнозам, достигнет 7,7 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 4,2% в год в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка хромовых солей оценивается в 5,3 млрд долларов США.

Металлообработка является крупнейшим потребителем хромовых солей, за ней следуют отрасли, использующие хром для защиты от коррозии и гальванизации в автомобильной, аэрокосмической и машиностроительной промышленности. Мировое потребление хромовых солей для финишной обработки металлов увеличилось, согласно данным Геологической службы США (USGS), при этом лидирующие позиции занимают Китай, США и Германия. Высокочистые хромовые соединения пользуются спросом, что обусловлено такими нормативными актами, как нормативные акты Агентства по охране окружающей среды (EPA) для гальванических покрытий хрома (NESHAP) в Северной Америке и Европе, которые стимулировали спрос.

В 2022 году видимое потребление хрома в США, включая переработанный хром, составило 569 000 метрических тонн (т) и примерно соответствовало уровню 2021 года. Общее внутреннее потребление хрома, за исключением нержавеющей стали, снизилось на 29%. Наибольшее потребление хрома пришлось на сталеплавильное производство (93%), а на суперсплавы и другие виды применения пришлось оставшиеся 7%. Экспорт хромовой руды, хромовых химикатов, ферросплавов, металлического хрома и изделий из нержавеющей стали из США увеличился на 16% по сравнению с предыдущим годом, составив 133 000 т. Импорт США по категориям потребностей увеличился на 7%, составив 609 000 т по содержанию хрома.

Рынок хромовых солей — факторы роста и проблемы

Драйверы роста

- Рост в кожевенной промышленности: Соли хрома (особенно основной сульфат хрома) являются важнейшим компонентом в дублении кожи, поскольку они повышают прочность, гибкость и устойчивость кожи. Поскольку спрос на высококачественную кожаную одежду в моде, обуви, автомобилях и мебели продолжает расти, также увеличилось потребление хромовой соли. В 2023 году мировая торговля кожей, дополнительно подготовленной после дубления или краста (исключая овчину), составила 801 млн долларов США, что на 11,2% меньше, чем 902 млн долларов США в 2022 году. За последние пять лет она снизилась на 9,79% в годовом исчислении, заняв 966 место из 1222 товаров и представляя менее 0,005% мировой торговли. Таким образом, соли хрома останутся важнейшими для любого дубления.

- Растущий спрос на пигменты и покрытия: Соли хрома также играют основополагающую роль в производстве пигментов, используемых в красках, покрытиях, керамике и пластике. Эти пигменты сохраняют термостойкость и устойчивость к ультрафиолетовому излучению, что необходимо для промышленного применения и создания декоративных покрытий. Рост в строительном секторе, спрос на автомобильные покрытия и экологичную упаковку являются ключевыми развивающимися сегментами в секторе хромовых пигментов. Примером зеленого пигмента на основе оксида хрома является его долговечность, так как он содержится во многих цементных плитках и почти матовой керамической плитке. В связи с реализацией большинства проектов городской инфраструктуры по всему миру и ростом спроса на декоративные покрытия, используемые в потребительских товарах, хромовые соли приобретают все большую актуальность в этом контексте.

- Расширение применения гальванопокрытий : Соли хрома являются важным сырьем для гальванопокрытия металлов, представляющего собой защитное и декоративное покрытие. Основными отраслями конечного потребления являются автомобилестроение, аэрокосмическая промышленность и электроника, поскольку хромирование повышает твёрдость, обеспечивает коррозионную стойкость и улучшает внешний вид покрытия. Ожидается, что этот рост гальванопокрытий продолжится в связи с ожидаемым ростом мирового объёма производства, особенно в странах Азиатско-Тихоокеанского региона, таких как Китай и Индия. Кроме того, спрос на износостойкие компоненты для промышленного оборудования и аэрокосмической отрасли продолжит стимулировать рынок солей хрома, которые необходимы для высокопроизводительной обработки поверхностей.

Рост мировой торговли хромовой рудой

Крупнейшие экспортеры хромовых руд и концентратов в 2023 году

Экспортер | Стоимость сделки (тыс. долл. США) | Количество (кг) |

ЮАР | 3,942,399.35 | 17,791,500,000 |

Турция | 397,500.54 | 1,465,530,000 |

Пакистан | 126,552.18 | 465,046,000 |

Казахстан | 116,606.56 | 390,776,000 |

Албания | 82,192.16 | 403,126,000 |

Оман | 44,709.89 | 107,509,000 |

Нидерланды | 36,347.44 | 97,164,700 |

Филиппины | 26,418.37 | 101,281,000 |

Мадагаскар | 22,235.58 | 91,293,800 |

Источник: WITS

Проблемы

- Нестабильность поставок сырья: производство хромовых солей сильно зависит от хромовой руды (хромита), которая добывается лишь в нескольких регионах, например, в Южной Африке, Казахстане и Индии. Существует ряд рисков, связанных с политической нестабильностью, забастовками шахтеров или экспортным контролем в этих регионах, которые могут нарушить глобальные цепочки поставок. Колебания цен на хромит влияют на себестоимость производства хромовых солей и снижают рентабельность. Компании, зависящие от импорта хромовой руды (хромита), одновременно подвергаются тарифам и торговым ограничениям, что повышает риск задержек в логистике. Это затрудняет для производителей обеспечение стабильных цен и долгосрочных поставок клиентам.

- Рост производственных затрат: производство хромовых солей требует значительных затрат энергии, специализированного оборудования и дорогостоящих систем контроля загрязнения. Цены на энергоносители нестабильны, а экологические стандарты ужесточаются, что увеличивает производственные затраты. Более того, необходимость глубокой переработки токсичных и опасных побочных продуктов и отходов приводит к увеличению эксплуатационных расходов. Мелкие производители сталкиваются с неконкурентоспособностью, а крупные просто повышают цены для клиентов до тех пор, пока спрос не снизится. Всё это усугубляется давлением инфляционного ценообразования и ростом затрат на рабочую силу в ключевых регионах производства, что ещё больше снижает операционную рентабельность.

Размер рынка солей хрома и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2025) |

5,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка солей хрома:

Анализ сегмента типа

Прогнозируется, что сегмент дихромата натрия займет наибольшую долю рынка в 33% в течение прогнозируемого периода к 2035 году. Дихромат натрия является краеугольным камнем рынка хромовых солей, выступая в качестве основного предшественника практически всех соединений на основе хрома. Его сильные окислительные свойства и химическая стабильность делают его незаменимым в таких применениях, как отделка металлов, дубление кожи, консервация древесины и производство пигментов. По мере развития таких отраслей, как автомобилестроение, аэрокосмическая промышленность и строительство, спрос на коррозионно-стойкие и долговечные материалы продолжает расти, что увеличивает потребление дихромата натрия. Его универсальность также способствует росту в области специальных химикатов, катализаторов и окрашивания стекла. С ростом индустриализации в таких регионах, как Южная Азия и Евразия, дихромат натрия остается доминирующим типом продукта, обеспечивающим рост рынка. Несмотря на экологические проблемы, его важнейшая роль в последующих применениях обеспечивает ему положение в центре сегмента хромовых солей.

Анализ сегмента приложения

Ожидается, что к 2035 году доля сегмента дубления кожи составит 29,2%. Хромовые соли, особенно основной сульфат хрома, играют в этом процессе ключевую роль благодаря своей способности производить мягкую, прочную и термостойкую кожу. Широкое использование кожи, выделанной хромом, в производстве обуви, одежды и аксессуаров стимулирует устойчивый спрос на эти соли. С экономической точки зрения, хромовое дубление быстрее и экономичнее, чем растительные альтернативы, что делает его привлекательным для производителей. По мере роста мирового экспорта кожи и расширения дубильных производств в развивающихся странах, потребление хромовых солей продолжает расти. Этот устойчивый спрос делает дубление кожи краеугольным камнем рынка хромовых солей.

Анализ сегмента конечного использования

Ожидается, что к 2035 году доля сегмента химии и нефтехимии составит 24,2%. Это обусловлено ростом применения в таких областях, как катализаторы, пигменты, гальванопокрытия и ингибиторы коррозии. Эти соединения, содержащие хром в химических продуктах для обработки поверхностей, продемонстрировали рост доли рынка в этом сегменте. Рост, обусловленный государственной поддержкой промышленного развития в развивающихся странах и увеличением производства химической продукции, ещё больше укрепляет позиции сегмента химии и нефтехимии как ведущего сегмента конечного потребления по сравнению с металлургией, строительством и автомобилестроением.

Наш углубленный анализ рынка хромовых солей включает следующие сегменты:

Сегмент | Подсегмент |

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок хромовых солей – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

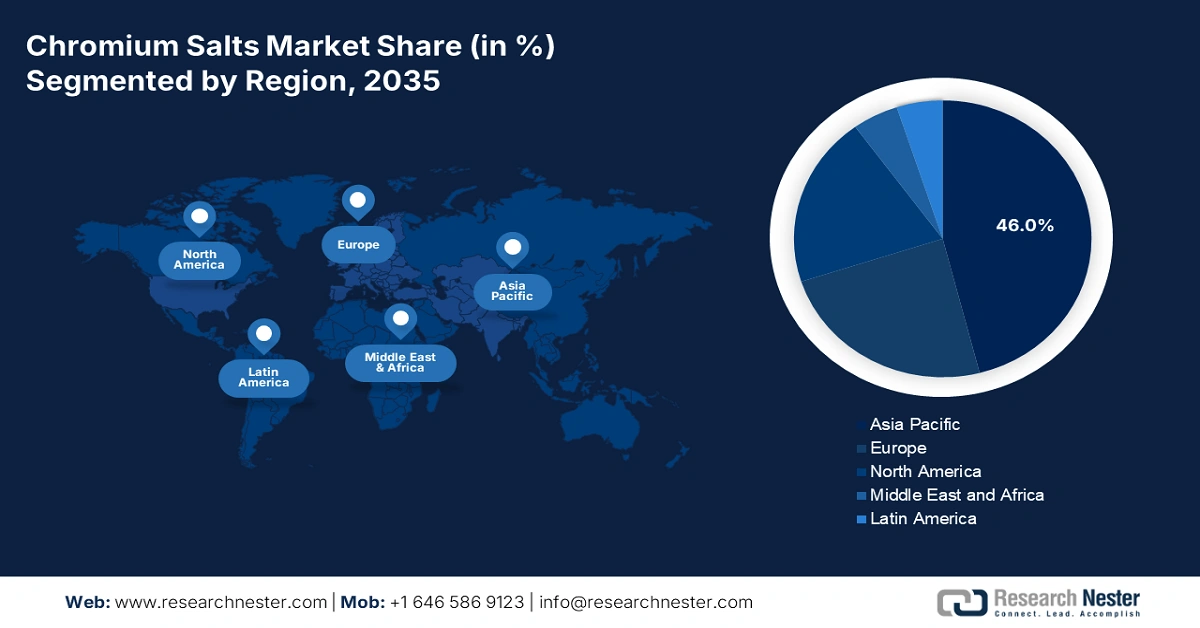

К 2035 году на Азиатско-Тихоокеанский регион будет приходиться 46% мирового рынка хромовых солей благодаря быстрой индустриализации, появлению крупных центров обработки кожи и росту химического производства. Спрос, главным образом, обусловлен гальванопокрытием, пигментированием и металлургией, а также поддержкой со стороны крупных автомобильных и строительных отраслей. Правительства стран региона инициировали планы инвестиций в устойчивые технологии переработки, в то время как повышение нормативных стандартов для поощрения экологически безопасных методов переработки будет способствовать внедрению ещё более экологичных методов производства, что позволит региону сохранить лидирующие позиции по мировому потреблению хромовых солей.

Индия является одним из самых быстрорастущих рынков хромовых солей в Азиатско-Тихоокеанском регионе, благодаря развитию кожевенной промышленности, текстильной промышленности и металлообработки. Индия занимает значительную долю мирового производства кожи, а хромовые соли играют важную роль в процессе дубления кожи. Промышленные кластеры в штатах Тамилнад и Уттар-Прадеш стимулируют потребительскую активность. Двойная ориентация правительства Индии на управление сточными водами и устойчивое дубление кожи способствует как росту рынка, так и экологической ответственности. Поощряя более чистые методы производства и более строгие протоколы обработки отходов, правительство стимулирует инновации и инвестиции в экологически чистые технологии. Этот сбалансированный подход не только способствует расширению кожевенной промышленности, но и укрепляет ее приверженность устойчивому развитию. В результате экологическая ответственность становится неотъемлемой частью промышленного прогресса.

Пигменты и препараты на основе соединений хрома (2023)

Страна | Стоимость экспорта (тыс. долл. США) | Количество (кг) |

Индия | 56,205.91 | 14,974,800 |

Китай | 16,281.65 | 4,591,850 |

Индонезия | 2,586.80 | 495,981 |

Япония | 1,813.35 | 135,945 |

Малайзия | 429.09 | 76,321 |

Австралия | 374.39 | 41,710 |

Южная Корея | 321.97 | 54,322 |

Источник: WITS

Обзор европейского рынка

К 2035 году на долю Европы будет приходиться 24% мирового оборота хромовых солей благодаря спросу со стороны производителей автомобильных покрытий, обработки кожи и металлообработки. Спрос распределен между основными экономиками, и такая диверсификация направлений применения способствует компенсации волатильности цен и поддержанию стабильности доходов. Экологические стандарты для выбросов шестивалентного хрома ужесточаются, особенно в гальванической промышленности, что приводит к модернизации технологических процессов, в том числе переходу на новый специальный класс, более соответствующий экологическим требованиям.

Германия остаётся основным драйвером регионального спроса на хромовые соли благодаря передовым технологиям обработки поверхности и гальванизации, используемым в производстве высокоэффективных пигментов. Промышленные кластеры становятся заметны благодаря интеграции поставщиков, что позволяет сократить сроки поставок и одновременно обеспечить качество продукции. Хотя зависимость от импорта хромовых полупродуктов сохранится, местные производители получают всё большую выгоду, предлагая индивидуальные решения и всё более строгое соблюдение нормативных требований. Конечные потребители остаются сбалансированными в автомобильной, машиностроительной, строительной отраслях, производстве инженерных компонентов и производстве высококачественной кожи для производства обуви и аксессуаров для одежды.

Аксессуары для одежды из кожи или композита 2023

Страна | Стоимость сделки (тыс. долл. США) | Количество (кг) |

Великобритания | 8,704.76 | 115,131 |

Германия | 2,885.23 | 33,951 |

Франция | 13,228.47 | 92,386 |

Италия | 55,435.73 | 432,410 |

Испания | 10,268.76 | 83,400 |

Россия (Российская Федерация) | 47.36 | 2,905 |

Источник: WITS

Обзор рынка Северной Америки

К 2035 году на долю Северной Америки будет приходиться 20% мирового оборота хромовых солей. Североамериканский рынок хромовых солей функционирует в условиях передовых возможностей химической переработки, строгого регулирующего надзора и разнообразных рынков конечного потребления, таких как автомобилестроение, аэрокосмическая промышленность, строительство и металлургия. Это означает, что спрос формируется за счёт использования традиционных методов обработки поверхностей, гальванических покрытий и производства пигментов. Региональные игроки инвестируют в устойчивые альтернативы и осознают необходимость соблюдения экологических норм, установленных Агентством по охране окружающей среды (EPA) и Управлением по охране труда (OSHA). Однако внутренняя переработка и инновации в области специализированной продукции могут способствовать росту.

США остаются доминирующим игроком на рынке, широко применяя хром в автомобильных покрытиях, особенно в сплавах для аэрокосмической промышленности, а также для дубления в кожевенной промышленности. Строгие нормативные требования Агентства по охране окружающей среды (EPA) и Управления по охране труда и технике безопасности (OSHA) способствуют отказу от хрома и разработке более безопасных и экологичных заменителей. В 2022 году в США производились хромсодержащие химикаты, а также нержавеющая сталь. Хромсодержащие химикаты, получаемые из химически чистой хромитовой руды, концентрируются в высокохромистых продуктах с содержанием оксида хрома (Cr2O3) более 45%, которые обычно перерабатываются в дихромат натрия.

Основные игроки рынка хромовых солей:

- Elementis plc

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Ланксесс АГ

- Сода Санайи АС

- Vishnu Chemicals Ltd.

- Nippon Chemical Industrial Co., Ltd.

- Американские элементы

- Hebei Chromate Chemical Co., Ltd.

- Актюбинский хромовый химический завод

- Группа «МидУрал»

- Мерк КГаА

- Иньчжоу Минвэй Кемикал Ко., Лтд.

- Chemetall (BASF SE)

- Pacific Chemicals (Pvt) Ltd.

- Dongwon Metal Co., Ltd.

- Малазийская хромовая промышленность

Мировой рынок хромовых солей характеризуется умеренной концентрацией. Компании Lanxess и Elementis лидируют на рынке благодаря значительным усилиям в области НИОКР и экологичного производства. Компании Nippon Chemical и Vishnu Chemicals развиваются благодаря стратегиям низкозатратного производства и экспорта. Казахстанские и китайские компании лидируют в поставках сырья, а Merck и BASF специализируются на высокочистом хроме, используемом в электронике. Основные тенденции включают инвестиции в зелёную химию, повышение соответствия требованиям REACH/EPA и вертикальную интеграцию для обеспечения поставок хромовой руды.

Ниже перечислены некоторые ключевые игроки, работающие на рынке:

Последние события

- В марте 2024 года компания Lanxess AG представила EcoTan Plus — низкоуглеродный дубильный ингредиент для кожевенной промышленности, который сокращает выбросы CO₂ на 41% по сравнению с традиционными солями. Lanxess сообщила о 16%-ном росте заказов от европейских кожевенных заводов в первом квартале 2024 года, что обусловлено ужесточением стандартов устойчивого развития ЕС. Компания ожидает, что к 2025 году годовой доход от этого продукта составит 51 млн евро.

- В январе 2024 года компания BASF/Chemetall (Германия) внедрила технологию замкнутого цикла переработки хрома (Closed-Loop Chromium Recycling) – собственную гидрометаллургическую технологию, позволяющую извлекать 96% и более хрома из промышленных сточных вод, снижая цены на сырье на 26%. BASF внедрил эту систему на двух немецких заводах, что позволило сократить потребление энергии на 31% и сократить количество опасных отходов на 5000 тонн в год. В настоящее время технология лицензируется для европейских и североамериканских компаний.

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.