Перспективы рынка катетер-направленного тромболизиса:

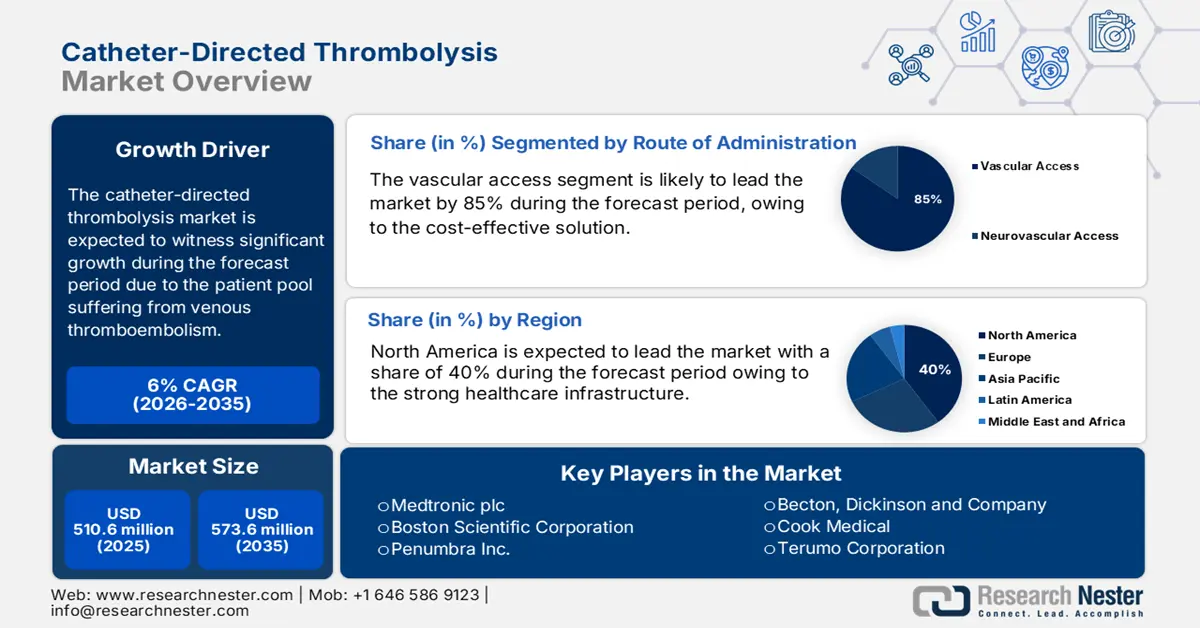

Объем рынка катетер-направленного тромболизиса в 2025 году оценивался в 510,6 млн долларов США и, по прогнозам, достигнет 573,6 млн долларов США к концу 2035 года, увеличиваясь в среднем на 6% в год в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка катетер-направленного тромболизиса оценивается в 541,2 млн долларов США.

Рынок катетер-направленного тромболизиса переживает устойчивый рост и обусловлен пулом пациентов, страдающих венозной тромбоэмболией (ВТЭ), включая тромбоэмболию легочной артерии и тромбоз глубоких вен. По данным Центров по контролю и профилактике заболеваний США в мае 2024 года, в США ежегодно регистрируется почти 900 000 случаев венозной тромбоэмболии, включая тромбоэмболию легочной артерии. По данным исследования NLM, проведенного в мае 2021 года, ВТЭ ежегодно поражает более 500 000 человек, что подчеркивает клиническую необходимость в катетерном лечении. Что касается цепочки поставок, производственный конвейер включает сложную логистику как для устройств для интервенционной радиологии, так и для фармацевтических активных ингредиентов, и они в основном зависят от полимеров медицинского класса, микрокатетеров, совместимых с визуализацией, и биосовместимых сплавов.

Инвестиции в исследования, разработку и внедрение (RDD) значительны и направлены на повышение эффективности лекарственных препаратов, снижение частоты кровотечений и повышение точности устройств для целенаправленной доставки лекарств. Государственные и частные гранты Национальных институтов здравоохранения (NIH) финансируют клинические испытания для расширения показаний к катетер-направленному тромболизису. Большинство фармацевтических препаратов, используемых для катетер-направленного тромболизиса, являются тромболитическими (фибринолитическими) средствами, разрушающими тромбы. Эти препараты доставляются непосредственно в тромб через катетер, что снижает системное воздействие и риск кровотечения по сравнению с системным введением. По данным OEC, объем мировой торговли фармацевтической продукцией в 2023 году достиг 853 млрд долларов США, включая фармацевтические препараты, используемые для катетер-направленного тромболизиса.

Рынок катетер-направленного тромболизиса: факторы роста и проблемы

Драйверы роста ?

- Благоприятная политика правительства и возмещения расходов: государственные расходы, осуществляемые преимущественно через Medicare, являются важнейшим фактором, определяющим доступ к рынку. Коды возмещения расходов на процедуры CDT в амбулаторных отделениях больниц напрямую влияют на уровень внедрения. С другой стороны, конкретные годовые расходы на устройства CDT не связаны с публичными отчетами, их использование отражается в более широкой диагностической групповой оплате венозной тромбэктомии или тромболизиса. Стабильный или расширяющийся уровень возмещения расходов свидетельствует о стабильности рынка и стимулирует инвестиции больниц в необходимое оборудование и обучение, делая процедуру финансово выгодной для медицинских работников и доступной для более широкого круга пациентов.

- Клинические данные, демонстрирующие лучшие результаты и экономию средств: убедительные клинические данные являются ключевым фактором, демонстрирующим, что УЗТ обеспечивает лучшую долгосрочную сосудистую проходимость и снижает риск посттромботического синдрома по сравнению с антикоагулянтной терапией. Это формирует весомое ценностное предложение для плательщиков. Например, исследование NLM, проведенное в феврале 2025 года, показывает, что стоимость катетер-направленного тромболизиса составляет 22 353 доллара США. Несмотря на высокую первоначальную стоимость, предотвращение его использования при хронических заболеваниях, таких как посттромботический синдром, в краткосрочной перспективе требует значительных затрат, но в долгосрочной перспективе это позволяет сэкономить значительные средства за счет предотвращения инвалидности, повторных госпитализаций и расходов на дальнейшее лечение. Эти данные важны для того, чтобы убедить системы здравоохранения инвестировать в технологию УЗТ.

- Рост числа случаев венозной тромбоэмболии: рост числа пациентов стимулирует рынок. С другой стороны, демографические факторы, такие как старение населения, ожирение и повышение выживаемости после онкологических заболеваний и инвазивных хирургических вмешательств, обусловливают рост заболеваемости тромбозом глубоких вен (ТГВ) и тромбоэмболией легочной артерии (ТЭЛА). Например, Центры по контролю и профилактике заболеваний США (CDC) оценивают число смертей от ТГВ/ТЭЛА в США от 60 000 до 100 000 в год. Этот рост заболеваемости напрямую увеличивает объём целевого рынка для КТ, поскольку часть запущенных случаев можно лечить только с помощью передовой интервенционной терапии, выходящей за рамки антикоагулянтной терапии.

Глобальная распространенность тромбоза глубоких вен (ТГВ) и тромбоэмболии легочной артерии (ТЭЛА)

Состояние | Диапазон распространенности (на 100 000 человеко-лет) | Ключевые примечания |

Тромбоз глубоких вен (ТГВ) | 45-117 | Более высокая заболеваемость среди пожилых людей; варьируется в зависимости от региона |

Тромбоэмболия легочной артерии (ТЭЛА) | 29-48 | Предполагаемая распространенность в подгруппе беременных женщин составляет 1–7%. |

Источник: NLM, февраль 2024 г.

Испытание

- Доступность лечения для пациентов в развивающихся странах остаётся низкой: в таких странах, как Индия и некоторые регионы Юго-Восточной Азии, стоимость катетер-направленного тромболизиса высока и составляет более половины среднего годового дохода. Согласно отчёту ВОЗ, бремя расходов приводит к тому, что в странах с низким и средним уровнем дохода лечение получают только пациенты, имеющие на это право. Эти ограничения требуют от производителей предлагать недорогие альтернативы конкретным препаратам. Некоторые организации, например, Terumo, разрабатывают простые наборы для катетеризации, чтобы решить проблему доступности.

- Сложные и разрозненные пути возмещения расходов: преодоление проблемы возмещения расходов является серьёзным препятствием. В США CDT осуществляет отдельные платежи за устройство, тромболитик и процедуру, каждая из которых также имеет свой код CMS. Пробелы в этой процедуре могут создавать финансовые препятствия для внедрения новейших технологий в больницах для достижения улучшенных результатов. Например, если оплата DRG за венозную тромбэктомию не полностью покрывает стоимость дорогостоящего катетера, больницы будут неохотно поставлять его на склад. Производители должны активно работать с плательщиками для установления новых, соответствующих кодов, которые точно отражают общую стоимость лечения.

Объем и прогноз рынка катетер-направленного тромболизиса:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6% |

|

Размер рынка базового года (2025) |

510,6 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

573,6 млн долларов США |

|

Региональный охват |

|

Сегментация рынка катетер-направленного тромболизиса:

Анализ сегмента пути введения

В сегменте путей введения сосудистый доступ лидирует и, как ожидается, к 2035 году его доля составит 85%. Доминирование приходится на лечение заболеваний периферических сосудов, в первую очередь тромбоза глубоких вен (ТГВ) и окклюзии периферических артерий. Более трети случаев ВТЭ требуют стационарного лечения, и большинство из них связаны с ТГВ периферических сосудов, согласно отчету CDC за январь 2025 года. Пул пациентов с этими заболеваниями значительно больше, чем с нейроваскулярными случаями. Например, процедуры по поводу подвздошно-бедренного ТГВ являются основным драйвером роста для всего рынка КТ. Высокая распространенность венозной тромбоэмболии, как документировано CDC, гарантирует, что сосудистый доступ остается преобладающим путем введения, требуя широкого спектра катетеров, предназначенных для навигации в более крупных периферических венах и артериях.

Анализ сегмента конечного пользователя

Больницы стимулируют сегмент конечных пользователей и, как ожидается, к 2035 году будут занимать значительную долю рынка. Больницы играют важную роль в процедурах CDT из-за сложных требований к инфраструктуре, высокой стоимости оборудования и немедленного доступа к многопрофильным командам специалистов. CDT — это процедура неотложной помощи, обычно проводимая либо в отделениях неотложной помощи, либо пациентам стационаров. Для её проведения требуются современные системы визуализации, интенсивная терапия для мониторинга потенциальных осложнений, таких как кровотечение, а также присутствие специалистов-интервенционных радиологов или кардиологов.

Анализ сегмента типа препарата

Тканевый активатор плазминогена лидирует в сегменте лекарственных препаратов и остается золотым стандартом фармакологии благодаря своей высокой фибриновой специфичности и богатой клинической истории. В отчете NLM от августа 2025 года показано, что алтеплаза имеет профиль безопасности стандартного препарата, при этом симптоматическое внутричерепное кровоизлияние возникает примерно у 8% пациентов с острым ишемическим инсультом, что соответствует результатам многочисленных клинических исследований. Его доминирование подтверждается его статусом основного препарата, изучаемого в крупных клинических исследованиях, и его включением в руководящие принципы лечения. В то время как используются другие препараты, такие как урокиназа, эффективность tPA и клиническая известность, приобретенная благодаря его использованию в протоколах ишемического инсульта, укрепляют его позиции. Регуляторные разрешения на устройства CDT и протоколы лечения чаще всего ссылаются на использование tPA, что делает его препаратом первого выбора для врачей.

Наш углубленный анализ рынка катетер-направленного тромболизиса включает следующие сегменты: ?

Сегмент | Подсегменты |

Продукт |

|

Приложение |

|

Тип препарата |

|

Конечный пользователь |

|

Способ применения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок катетер-направленного тромболизиса – региональный анализ

Обзор рынка Северной Америки

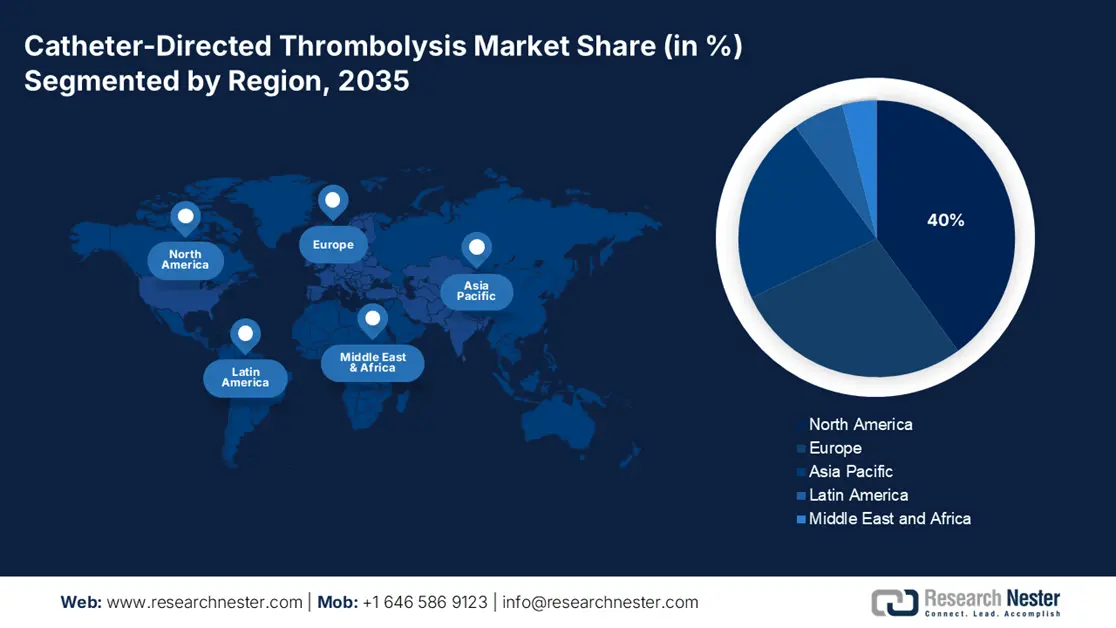

Ожидается, что рынок катетер-направленного тромболизиса в Северной Америке будет устойчиво расти, и к 2035 году его доля достигнет 40%. Развитие рынка во многом обусловлено развитой инфраструктурой здравоохранения, позитивной политикой возмещения расходов и ростом заболеваемости тромботическими заболеваниями. В отчёте Национальной медицинской лаборатории (NLM) за март 2022 года отмечается, что использование внутривенной тромболизиса (ИВТ) у пациентов с острым ишемическим инсультом в Северной Америке стабильно увеличивалось с 2,8% до 7,7%, при этом последние тенденции указывают на продолжение внедрения метода вплоть до 2025 года, хотя различия в доступе к нему сохраняются по расовому, возрастному признакам и типу больницы. Следующей стала Канада, которая финансирует развитие отделений интервенционной радиологии.

Рынку катетер-направленного тромболизиса в США способствуют многочисленные факторы, включая мощное федеральное финансирование, выгодное возмещение расходов и развитую интервенционную инфраструктуру. Страна доминирует в регионе Северной Америки и, как ожидается, будет удерживать максимальную долю к 2035 году. Расходы Medicaid увеличились с 871,7 млрд долларов США в 2023 году, увеличившись на 7,9% по сравнению с предыдущим годом, что отражает рост общих расходов на здравоохранение, включая покрытие сосудистых вмешательств, таких как тромболизис, по данным CMS за июнь 2025 года. Действия правительства также были сосредоточены на улучшении качества медицинской помощи с помощью рекомендаций AHRQ по минимально инвазивным методам лечения с целью снижения повторных госпитализаций и давления на расходы.

Система с единым плательщиком является движущей силой канадского рынка, при этом внедрение контролируется оценками экономической эффективности, проводимыми такими организациями, как CADTH. Доступ к услугам, как правило, более ограничен, чем в США, и зачастую ограничивается крупными больницами третичного уровня медицинской помощи. Интерес к эффективным вариантам лечения вызван признанием Агентством общественного здравоохранения Канады [ВТЭ] страной со значительным бременем для здравоохранения. Ключевой тенденцией в канадских провинциях является продолжающееся и постепенное расширение провинциального финансирования КРТ после положительных оценок медицинских технологий. Кроме того, необходимо гармонизировать доступ к услугам интервенционной радиологии в разных провинциях для сокращения региональных различий.

Исследования катетер-направленного тромболизиса

Название катетера | Способ доставки | Тромболитическая доза | Продолжительность тромболитического эффекта |

Крэгг-Макнамара | Инфузия через несколько боковых отверстий | Ниже системного (12-24 мг) | 24 часа |

EKOSonic (ультразвуковой тромболизис) | Многоканальная инфузия с ультразвуком | Ниже системного УЛЬТИМА: дозировка 10-20 мг OPTALYSE 4-12 мг, SEATTLE II 24 мг) | ULTIMA: от 12 до 15 часов OPTALYSE от 2 до 6 часов СИЭТЛ II от 12 до 24 часов |

Эндоваскулярный катетер Башира | Фармакомеханический | Ниже системного (7-14 мг) | 5 часов |

Источник: NLM, май 2024 г.

Обзор рынка Азиатско-Тихоокеанского региона

Рынок катетер-направленного тромболизиса в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и, как ожидается, к 2035 году займет значительную долю рынка. Рынок растет благодаря увеличению числа случаев тромботических заболеваний, развитию инфраструктуры, спонсируемой государством, и внедрению малоинвазивных методов лечения в ключевых экономиках. Япония, Китай, Индия, Южная Корея и Малайзия инвестируют в оборудование отделений интервенционной радиологии, производство катетеров внутри страны и государственно-частные исследовательские инициативы. Транснациональные игроки локализуют сборку катетеров, чтобы минимизировать затраты и соответствовать региональным закупочным предпочтениям. На рынке Азиатско-Тихоокеанского региона Китай и Япония в совокупности будут занимать максимальную долю регионального рынка к 2035 году.

Ожидается, что рынок катетер-направленного тромболизиса в Китае станет лидером к 2035 году. Рынок расширяется благодаря большому количеству пациентов и усилиям по модернизации здравоохранения. По данным Национальной медицинской лаборатории (NLM) за декабрь 2024 года, заболеваемость тромбоэмболией легочной артерии (ТЭЛА) в Китае в 2021 году составила 14,2 на 100 000 населения, при этом в 5101 больнице было зарегистрировано около 200 000 пациентов с ТЭЛА. Стратегическое сотрудничество местных производителей и государственных больниц позволило снизить стоимость лечения, ускорив его внедрение в городах второго и третьего уровней.

Развитая система здравоохранения и старение населения способствуют росту рынка катетер-направленного тромболизиса в Японии . Министерство здравоохранения, труда и социального обеспечения (MHLW) выделяет значительные государственные средства на решение проблем, связанных с высоким бременем сосудистых заболеваний. Министерство здравоохранения и социального обеспечения Японии разработало Национальный план по содействию мерам борьбы с цереброваскулярными и сердечно-сосудистыми заболеваниями (ССЗ), направленный на увеличение продолжительности здоровой жизни на 3 года к 2040 году по сравнению с показателем за последнее десятилетие и снижение смертности от ССЗ с поправкой на возраст.

Обзор европейского рынка

Ожидается, что к 2035 году европейский рынок катетер-направленного тромболизиса займет значительную долю рынка. Развитие рынка ЕС обусловлено значительными государственными инвестициями в инфраструктуру сосудистой системы, растущим внедрением малоинвазивных процедур в ведущих странах и ростом распространенности тромботических заболеваний. Исследования и разработки, а также трансграничное клиническое сотрудничество были ускорены благодаря усилиям правительства и программам финансирования ЕС. Наибольшая доля расходов в 2024 году приходится на Германию. Франция и Великобритания вкладывают значительные средства в закупку устройств и развитие процедурных возможностей. Рынок в Европе стабильно растет благодаря поддержке структур возмещения расходов, моделей комплексной медицинской помощи и централизованных закупок.

Германия имеет крупнейший рынок катетер-направленного тромболизиса в Европе, который, как ожидается, также будет иметь самую большую долю рынка в 2035 году. Это связано с ее лучшей больничной инфраструктурой, средой возмещения, которая благоприятствует инновациям через G-BA, и высокой распространенностью сосудистых заболеваний в связи с растущим старением населения. Данные DSTATIS за апрель 205 года показывают, что расходы на здравоохранение в 2023 году оценивались приблизительно в 489 миллиардов евро, что составляет около 12,6% от ВВП страны. Страна имеет мощную национальную индустрию медицинских устройств, поддерживаемую федеральными исследовательскими грантами, что обеспечивает быстрое внедрение передовых технологий, таких как системы тромболизиса с ультразвуковым усилением. Федеральный институт лекарственных средств и медицинских изделий (BfArM) обеспечивает предсказуемый путь регулирования, делая Германию центральным рынком для медтеха в Европе.

Франция является вторым по величине рынком благодаря стабильности своей системы государственного здравоохранения, обеспечивающей широкий доступ к услугам для пациентов. Рост рынка обусловлен целевым финансированием в рамках национальных программ, направленных на улучшение результатов лечения инсультов и сердечно-сосудистых заболеваний, где КРТ является неотъемлемой частью лечения. Министерство солидарности и здравоохранения сделало сокращение доступа к высокотехнологичной медицине в регионах одним из приоритетов, включая предоставление дополнительных услуг интервенционной радиологии, необходимых для масштабирования КРТ. Кроме того, данные Высшего управления здравоохранения (Haute Autorité de Santé), свидетельствующие о прогрессе в лечении посттравматических синдромов, станут решающим аргументом в пользу сохранения и расширения государственного финансирования КРТ в будущем.

Основные игроки рынка катетер-направленного тромболизиса:

- Бостонская научная корпорация

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Медтроник плс

- Джонсон и Джонсон (Кордис)

- Байер АГ

- Penumbra, Inc.

- Кук Медикал ООО

- Бектон, Дикинсон и компания (BD)

- Терумо Корпорация

- Лаборатории Эбботта

- Siemens Healthineers AG

- iVascular SLU

- Cardinal Health, Inc.

- Б. Браун СЭ

- Корпорация Страйкер

- AngioDynamics, Inc.

- Asahi Intecc Co., Ltd.

- Корпорация НИПРО

- Koninklijke Philips NV

- Корпорация Канека

- Tokai Medical Products Inc.

На мировом рынке катетер-направленного тромболизиса доминируют американские транснациональные компании, включая Medtronic, Boston Scientific и Penumbra, совокупная доля которых на рынке составляет более 35,6%. Эти компании активно инвестируют в НИОКР, интеграцию изображений с использованием искусственного интеллекта и комбинированную терапию лекарственными средствами и устройствами. Европейские компании, такие как Philips и Biotronik, разрабатывают платформы для катетер-направленного тромболизиса с визуальным контролем, в то время как азиатские игроки (например, Terumo, MicroPort и Meril) расширяют региональное присутствие, предлагая экономически эффективные технологии. Стратегическое партнерство с программами ускоренного регулирования, клиническими испытаниями и системами общественного здравоохранения, реализуемыми в рамках программ .gov, способствует более широкому доступу к катетер-направленному тромболизису, особенно в регионах с высоким уровнем заболеваемости, таких как Азиатско-Тихоокеанский регион и Европа.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В апреле 2024 года компания Penumbra выпустила Lightning Flash 2.0 — систему нового поколения для вакуумной тромбэктомии с компьютерным управлением, предназначенную для удаления венозных тромбов и лечения тромбоэмболии легочной артерии. Устройство разработано для повышения скорости и чувствительности к тромбообразованию и кровотоку.

- В январе 2024 года компания Thrombolex, Inc. представила новые эндоваскулярные катетеры BASHIR .035, совместимые с проводником диаметром 0,035 для лечения острой тромбоэмболии легочной артерии. Катетеры BASHIR растворяют тромб посредством фармакомеханического лизиса.

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.