Размер мирового рынка, прогноз и основные тенденции на 2025–2037 гг.

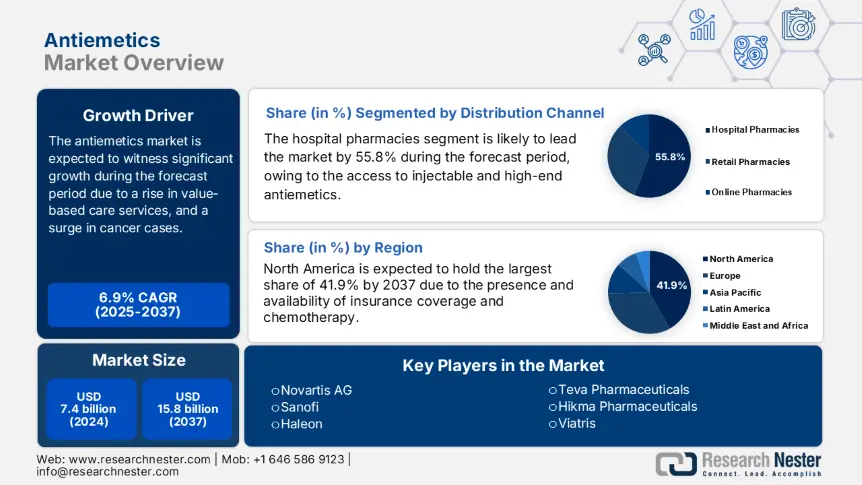

Рынок противорвотных средств оценивался в 7,4 млрд долларов США в 2024 году и, как ожидается, достигнет 15,8 млрд долларов США к концу 2037 года, увеличившись на среднегодовой темп роста 6,9% в прогнозируемый период с 2025 по 2037 год. В 2025 году объем отрасли противорвотных средств оценивается в 7,6 млрд долларов США.

Рынок эффективно обслуживает значительную группу пациентов, которая легко поддается укачиванию, послеоперационным случаям и тошноте и рвоте, вызванной химиотерапией (CINV). Согласно отчету, опубликованному Всемирной организацией здравоохранения (ВОЗ) в 2023 году, ежегодно диагностируется более 21 миллиона новых случаев рака, из которых 75–85 % пациентов, проходящих химиотерапию, нуждаются в противорвотной терапии. Кроме того, по оценкам, 35 % хирургических пациентов испытывали послеоперационную тошноту и рвоту (PONV), что повышает мировое использование противорвотных препаратов. Кроме того, аспект цепочки поставок противорвотных препаратов зависит от поставляемых активных фармацевтических ингредиентов (API), особенно из Европы, Индии и Китая, что положительно влияет на рост рынка.

Кроме того, индекс цен производителей легко зависит от геополитической динамики торговли и дефицита сырья. Например, Бюро статистики труда США (BLS) сообщило о ежегодном увеличении расходов на фармацевтические препараты на 4,5 %. Между тем индекс потребительских цен также вырос на 5,2% в годовом исчислении (YoY), что отражает рост расходов на логистику, а также на исследования и разработки. Кроме того, в отчете Всемирной торговой организации (ВТО) за 2023 год указано, что на Китай приходится 37% экспорта АФИ, в то время как ЕС и США доминируют в поставках, связанных с готовыми лекарствами, что создает широкие возможности для расширения рынка в разных странах.

Сектор противорвотных средств: факторы роста и проблемы

Драйверы роста

- Улучшение качества здравоохранения и вмешательств: Спрос на услуги по уходу, ориентированные на ценность, сделал рынок ключевой точкой в улучшении качества медицины. Как указано в клиническом исследовании AHRQ 2022 года, были продемонстрированы стандартизированные противорвотные протоколы, которые призваны сократить количество предотвратимых госпитализаций примерно на 18,5%, что приведет к экономии в размере 1,3 млрд долларов США в течение двух лет. Таким образом, эти протоколы стратифицируют пациентов по уровню риска и назначают антагонисты 5-HT3/NK1 превентивно, сокращая пребывание в больнице на 2,2 дня, что подходит для подъема рынка.

- Личные и государственные расходы: Глобальный рынок состоит из государственных бюджетов здравоохранения, при этом расходы на часть D Medicare в США в 2023 году вырастут до 3,9 млрд долларов США, что на 9,5% больше, чем в предыдущем году, чему в значительной степени способствуют пероральные антагонисты NK1. Medicare обычно покрывает 85% расходов на противорвотные средства для бенефициаров, из которых средние расходы из собственного кармана составляют 46 долларов США за рецепт, что приводит к пробелам в соблюдении режима лечения у 11% пациентов. Кроме того, Закон о снижении инфляции, часть D, в размере 36 долларов США в месяц, призван облегчить это бремя в 2025 году, в частности, увеличив использование на 13–16 %, тем самым способствуя подъему рынка.

Исторический рост пациентов и его влияние на расширение рынка противорвотных средств

Мировой рынок был фундаментально изменен за счет расширения пула пациентов в период с 2014 по 2024 год, что объясняется улучшением показателей диагностики желудочно-кишечных расстройств, хирургических объемов и внедрения химиотерапии. Например, в США обновления руководств по онкологии и Medicare часть D способствовали росту числа пользователей противорвотных средств на 9,5 %, в то время как старение населения в Германии повысило спрос на послеоперационное лечение тошноты, таким образом увеличивая его на 6,7 % в год. Кроме того, развивающиеся рынки, включая Китай и Индию, продемонстрировали более резкий рост, составляющий от 14% до 18%, благодаря улучшению доступности здравоохранения.

Исторический рост пациентов (2014–2024)

|

Страна |

2014 |

2019 |

2024 |

CAGR (2014–2024) |

|

США |

8,3 |

10,2 |

13,8 |

5,7% |

|

Германия |

3,2 |

3,6 |

4,3 |

3,9% |

|

Франция |

2,4 |

2,7 |

3,4 |

4,9% |

|

Испания |

1,5 |

1,9 |

2,5 |

5,7% |

|

Австралия |

0,8 |

1,1 |

1,6 |

5,6% |

|

Япония |

3,9 |

4,4 |

5,1 |

2,8% |

|

Индия |

5,7 |

9,2 |

14,3 |

9,9% |

|

Китай |

9,4 |

15,2 |

22,5 |

9,4% |

Стратегии производителей, меняющие противорвотные средства Рынок

Международный рынок состоит из известных производителей, которые с готовностью внедряют стратегии для доминирования на мировом рынке. Это возможно за счет внедрения таких стратегий, как коммерциализация на основе искусственного интеллекта, тактическое партнерство для развивающихся рынков и новые формулы для премиальных экономик. Например, в 2023 году Pfizer выпустила антагонист NK1 следующего поколения и захватила 8,5% от общей доли рынка и получила 620,5 млн долларов США дохода. Кроме того, в Индии Cipla заключила партнерство с местными больничными учреждениями и расширила свою доступность за счет недорогого ондансетрона, что увеличило объемы примерно на 25%, что подходит для расширения рынка.

Возможности получения дохода для производителей (2024–2027)

|

Стратегия |

Пример |

Влияние на доход |

Рынок |

|

Новые антагонисты NK1 |

Препарат CINV компании Pfizer (2023 г.) |

+620,5 млн долл. США |

США, ЕС |

|

Биоаналоги развивающихся рынков |

Расширение Cipla в Индии |

+288 миллионов долларов США |

Индия, ЮВА |

|

Выписывание рецептов на основе ИИ |

Интеграция EHR Merck |

+455 миллионов долларов США |

США |

|

Безрецептурные средства от укачивания |

Трансдермальный пластырь GSK (2024) |

+905 млн долларов США |

Глобальный |

Проблемы

- Барьер в государственном контроле цен: Наличие ценовых ограничений заставляет производителей продавать противорвотные средства с резкими скидками, часто составляющими от 45% до 65% ниже ценовых стратегий США, что приводит к помехам на рынке противорвотных средств. Например, закон AMNOG в Германии требует от производителей ориентироваться на премиальные цены, что приводит к задержкам в запуске. Однако в 2023 году Helsinn боролась с этой ситуацией, связав возмещение с практическими результатами в Италии. В конечном итоге это продемонстрировало 17%-ное сокращение госпитализаций на основе CINV в стране.

- Пробелы в покрытии Medicaid в США: Наблюдается рост спроса на химиотерапию, несмотря на то, что Medicaid покрывает только 57% фирменных противорвотных средств из-за ограничений бюджета. Согласно отчету CDC за 2023 год, примерно 29,5% пациентов с низким доходом CINV получают дозы, что увеличивает количество посещений отделения неотложной помощи на 23%. Однако компания Pfizer решила эту проблему, внедрив заметную программу помощи в оплате, которая сократила расходы из собственного кармана до 5 долларов США в месяц для более чем 350 000 пациентов. Несмотря на это решение, почти 16 штатов по-прежнему вводят ограничения на выдачу разрешений, которые задерживают процедуры лечения на 4–6 дней, тем самым затрудняя работу рынка в целом.

Рынок противорвотных средств: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2024) |

7,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

15,8 млрд долларов США |

|

Региональный охват |

|

Сегментация противорвотных средств

Канал дистрибуции (больничные аптеки, розничные аптеки, интернет-аптеки)

Ожидается, что сегмент больничных аптек будет занимать наибольшую долю рынка противорвотных средств в размере 55,8% к концу 2037 года. Рост сегмента напрямую обусловлен спросом на немедленный доступ к высокоэффективным и инъекционным противорвотным средствам для пациентов с послеоперационной тошнотой (PONV) и тошнотой, вызванной химиотерапией (CINV). Согласно отчету FDA, более 75% инфузионных противорвотных средств вводятся в больницах, особенно в хирургических и онкологических случаях. Кроме того, NIH продемонстрировал, что больницы, как правило, назначают первую дозу противорвотных препаратов почти 91% пациентов, проходящих химиотерапию, что положительно влияет на сегмент.

Способ применения (пероральный, инъекционный, трансдермальный)

Исходя из способа применения, пероральный сегмент, как ожидается, займет вторую по величине долю в 49,2% на рынке противорвотных препаратов в течение прогнозируемого периода времени. Этот рост возможен благодаря его расширенному использованию в домашнем уходе и амбулаторных условиях, экономической эффективности, а также удобству. Как указано в отчете, опубликованном FDA, пероральные антагонисты рецепторов NK1 и 5-HT3 в настоящее время назначаются почти 85% пациентов, проходящих химиотерапию, благодаря сокращению визитов к врачу и улучшению биодоступности. Кроме того, ВОЗ выделила пероральные препараты как необходимые для рынков с низкими ресурсами, где, по оценкам, 65% противорвотных схем зависят от сиропов и таблеток.

Наш углубленный анализ мирового рынка противорвотных средств включает следующие сегменты:

|

Канал сбыта |

|

|

Способ применения |

|

|

Применение |

|

|

Демографические данные пациентов |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Противорвотная промышленность - региональный обзор

Анализ рынка Северной Америки

Прогнозируется, что на долю Северной Америки на рынке противорвотных средств придется самая высокая доля в 41,9%, а также темп роста в 5,4% к концу 2037 года. Рост рынка в регионе в значительной степени обусловлен доминированием США, которые обслуживают 35% международного рынка, а также ростом использования химиотерапии и страхового покрытия. Кроме того, лидерство в области инноваций, политическая поддержка и расширенные услуги по уходу за больными онкологией являются другими факторами, которые положительно влияют на рост рынка в регионе. Между тем, Канада обслуживает 6,5% регионального рынка, тем самым становясь еще одним фактором, стимулирующим развитие рынка.

Рынок противорвотных препаратов в США уверенно доминирует в регионе благодаря расширению услуг Medicare, а также росту химиотерапии. Например, NIH ежегодно сообщает о более чем 2,5 миллионах случаев CINV, а отчет CMS продемонстрировал расходы на противорвотные препараты в размере 1,2 миллиарда долларов США в 2024 году. Кроме того, согласно отчету HRSA за 2024 год, по оценкам, 27% больниц эффективно используют скидки на противорвотные препараты, что положительно влияет на рынок в стране. Кроме того, модель возмещения расходов CMS 2025 года легко связывает использование противорвотных средств с уменьшением повторных госпитализаций на 15%, что является еще одним фактором развития рынка.

Ожидается, что рынок в Канаде вырастет на 4,9% в течение прогнозируемого периода, что легко подпитывается реформами здравоохранения в провинциях. Аспект государственного финансирования, фокус на педиатрии и принятие дженериков являются другими факторами, положительно поднимающими рынок в стране. Например, Онтарио инициировало инвестиции в размере 222 млн долларов США, которые покрыли 92% лекарств CINV, особенно для онкологических больных. Кроме того, примерно 17,5% бюджетов на противорвотные средства в стране легко нацелены на детскую онкологию, что указывает на обширные возможности для роста рынка.

Размер и региональный размер рынка Европы Рост

Ожидается, что Европа на рынке противорвотных средств займет значительную долю в 32,7% в течение прогнозируемого периода. Этот рост в значительной степени обусловлен ростом стареющего населения и огромным спросом на химиотерапию. Германия в конечном итоге доминирует в регионе с долей дохода 33%, за ней следует Франция с 24% и Великобритания с 19%. Кроме того, фокус на онкологии, сдерживание затрат и наличие пространства данных здравоохранения ЕС являются другими факторами, легко движущими рынок в регионе. Например, выделение 2,6 млрд евро на проведение исследований и разработок противорвотных средств легко ускоряет принятие нового антагониста NK1.

Рынок противорвотных средств в Германии значительно растет благодаря наличию строгой системы ценообразования, ориентированной на ценность, и надежного учреждения по оказанию онкологической помощи. Страна с готовностью потратила 4,5 млрд евро на противорвотные средства в 2024 году, при этом спрос увеличивается более чем на 655 000 пациентов, проходящих химиотерапию, каждый год. Кроме того, страна включает в себя оценки медицинских технологий AMNOG, которые требуют, чтобы противорвотные средства демонстрировали эффективность на 27% выше по сравнению с сопоставимыми для возмещения. Наличие местных производителей, таких как Bayer, предварительно поставляет 46% антагонистов NK1 в ЕС, что выгодно благодаря 805 млн евро в виде административных субсидий.

Рынок противорвотных препаратов во Франции постоянно растет, захватывая 27% доли рынка региона, что составляет 2,2 млрд евро с 2023 года. Страна продемонстрировала исключительные преимущества в детских формулах, где 33% бюджетов на противорвотные препараты направлены на детей, больных раком, что дополнительно составляет рост на 6% каждый год. Кроме того, реформы телемедицины 2024 года в стране успешно стимулировали лечение CINV, из которых 42% рецептов в настоящее время предоставляются в цифровом формате. Рынок фактически переходит от 56% дженериков к препаратам премиум-класса, что означает положительное влияние на рынок.

Компании, доминирующие на рынке противорвотных препаратов

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последнее развитие

- Региональное присутствие

- Анализ SWOT

Международный рынок эффективно консолидирован с существованием организаций, включая Merck, GSK и Pfizer, которые в совокупности занимают 45% от общей доли рынка через запатентованные антагонисты NK1/5-HT3. Эти компании внедрили определенные стратегии для сохранения своих позиций на рынке, такие как инвестиции, расширение услуг, инновации продуктов и партнерства. Например, Cipla и Dr. Reddy’s легко захватили 11% доли на рынке за счет предоставления недорогих ODT. Аналогичным образом, Novartis AG инициировала инвестиции в размере 550 миллионов долларов США в комбинации CINV следующего поколения, которые, таким образом, подходят для подъема рынка в разных странах.

Вот список ключевых игроков, работающих на мировом рынке:

|

Название компании (страна) |

Отрасль Focus |

Доля рынка (2024) |

|

Pfizer Inc. (США) |

Ведущий производитель антагонистов NK1 (например, Emend) для CINV и PONV. |

19,2% |

|

GlaxoSmithKline (Великобритания) |

Продает Зофран (ондансетрон), доминирующий среди антагонистов 5-HT3. |

13,1% |

|

Merck & Co. (США) |

Ключевой игрок в Emend (апрепитант) и комбинированной терапии. |

11,3% |

|

Novartis AG (Швейцария) |

Производит Акинзео (нетупитант/палоносетрон) для лечения тошноты, вызванной химиотерапией. |

9,4% |

|

Санофи (Франция) |

Фокус на Алокси (палоносетрон) и дженериках. |

7,3% |

|

Haleon (Великобритания) |

Безрецептурные препараты от укачивания (например, Dramamine®). |

xx% |

|

Teva Pharmaceuticals (Израиль) |

Крупный поставщик дженериков противорвотных средств (ондансетрон, метоклопрамид). |

xx% |

|

Hikma Pharmaceuticals (Великобритания) |

Специализируется на инъекционных противорвотных средствах для больниц. |

xx% |

|

Viatris (США) |

Поставляет доступные дженерики на развивающихся рынках. |

xx% |

|

Dr. Reddy’s (Индия) |

Недорогие API и дженерики (например, ондансетрон ODT). |

xx% |

|

Cipla (Индия) |

Детские противорвотные средства и Расширение на развивающиеся рынки. |

xx% |

|

Aspen Pharmacare (ЮАР) |

Ведущий поставщик в Африке и Латинская Америка. |

xx% |

|

Mayne Pharma (Австралия) |

Сосредоточьтесь на трансдермальном скополамине от укачивания. |

xx% |

|

Yuhan Corporation (Южная Корея) |

Разработка новых антагонистов NK1 для азиатских рынков. |

xx% |

|

Pharmaniaga (Малайзия) |

Поставщик доступных противорвотных средств, поддерживаемый правительством в странах АСЕАН. |

xx% |

Ниже приведены области, охватываемые каждой компанией в рамках ведущих мировых производителей:

Последние события

- В мае 2024 г. Merck & Co. Inc. успешно представила антагонист NK1 нового поколения и ролапитант-SC, особенно в Европе после одобрения EMA, продемонстрировав 45% быстрого начала действия в тяжелых случаях CINV.

- В марте 2024 г. GlaxoSmithKline plc заключила стратегическое партнерство с клиникой Майо с целью создания прогностических моделей на основе ИИ для оценки риска послеоперационной тошноты, инвестировав 120,5 млн фунтов стерлингов в пятилетнюю инициативу.

- Report ID: 7721

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Противорвотные средства Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом